2015-04-08

2015-04-08 1766

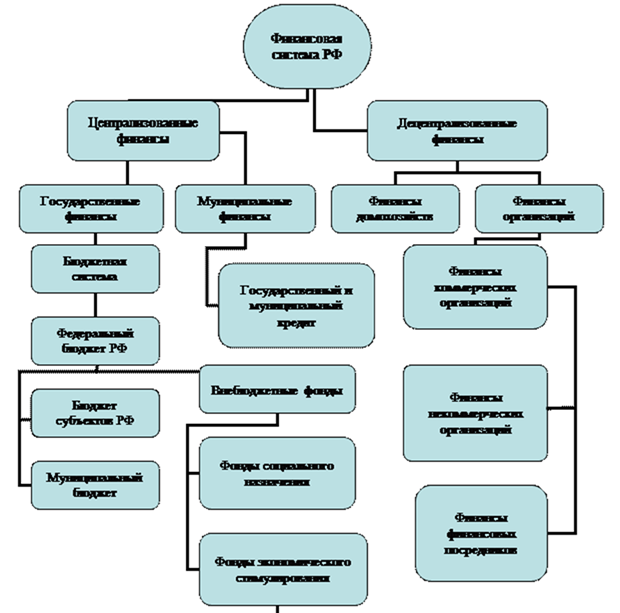

17661. Характеристика финансовой системы РФ.

Финансовые отношения - объединенные в отдельные, относительно самостоятельные группы (звенья) можно представить в виде конкретный сфер, а их совокупность - в виде системы.

Финансовая система включает в себя две сферы:

централизованные финансы и децентрализованные финансы.

В каждой из выделенных сфер используются специфические формы и методы образования и использования ресурсов, что позволяет подразделить их на подсистемы: государственные финансы, муниципальные финансы, финансы домохозяйств, финансы организаций.

В свою очередь, каждая из подсистем подразделяется на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежный средств у конкретных экономических субъектов.

Состав и классификация финансовой системы России по сферам, подсистемам и звеньям приведена на рис. 2 (возможны и другие варианты представления финансовой системы с обособлением тех или инык компонентов).

Централизованные финансы включают в себя государственные и муниципальные финансы. Словосочетание «государственные и муниципальные финансы» отражает федеративное устройство РФ. В соответствии с Конституцией РФ федеративное устройство России включает три уровня управления: федеральный уровень, уровень субъектов Федерации, местный уровень (органов местного самоуправления).

На федеральном уровне и уровне субъектов Федерации управление осуществляют федеральные органы государственной власти и органы государственной власти субъектов Федерации (в совокупности они составляют единую систему органов государственной власти).

На местном уровне управление осуществляет население непосредственно (путём референдумов, выборов) и через выборные органы местного самоуправления (решают вопросы местного значения и не входят в систему органов государственной власти).

Рис. 2. Финансовая система Российской Федерации

Каждый уровень управления предполагает наличие полномочий в финансовой сфере и наличие собственной финансовой базы.

В целом государственные и муниципальные финансы являются важной сферой финансовой системы страны, призванной обеспечить государство и органы местного самоуправления денежными средствами, необходимыми им для выполнения экономических, социальных и политических функций.

В финансовой системе страны централизованные финансы представлены:

- бюджетной системой;

- государственным кредитом;

- муниципальным кредитом.

Бюджетная система в Российской Федерации представляет собой совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях.

Бюджеты являются финансовой основой государственных и муниципальных органов власти. Ресурсы бюджетной системы находятся в государственной собственности или собственности органов местного самоуправления. Функционирование бюджетной системы регламентируется Бюджетным кодексом РФ.

Бюджетная система Российской Федерации включает три уровня:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты (бюджеты органов местного самоуправления).

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждаются в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представленных органов местного самоуправления.

В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют собой фонды денежных средств, образуемые за счёт целевых источников и используемые по отдельной смете. Средства этих фондов не могут быть использованы на цели, не соответствующие их назначению.

Решения и создании внебюджетных фондов принимаются: Федеральным собранием России - на федеральном уровне; законодательными органами власти субъектов РФ - на региональном уровне; органами местного самоуправления - на муниципальном уровне.

Государственный и муниципальный кредит - это денежные отношения между государством, муниципалитетами и юридическими, физическими лицами по поводу получения займов, предоставления кредита или гарантии.

Роль государственного и муниципального кредита проявляется в следующем. Выступая в роли кредитора или гаранта, государство оказывает положительное воздействие на развитие экономики, её отдельных отраслей и регионов страны. В качестве кредитора государство предоставляет ссуды юридическим и физическим лицам. В тех случаях, когда государство берёт на себя ответственность за погашение займов или выполнение других обязательств, взятых физическими и юридическими лицами, оно является гарантом.

Преимущественно государственные и муниципальные органы исполнительной власти выступают заёмщиком средств, а население, предприятие, банки - кредиторами. Источником погашения государственных займов и выплаты процентов по ним выступают бюджетные средства. В результате таких отношений возникает государственный и муниципальный долг (рис. 3).

Рис. 3. Классификация государственного и муниципального долга

В зависимости от заёмщика публичный долг подразделяется на:

- государственный долг Российской Федерации;

- государственный долг субъекта Российской Федерации;

- муниципальный долг.

Государственный долг Российской Федерации - долговые обязательства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Этот долг полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Государственный долг субъекта Российской Федерации, как совокупность его долговых обязательств, полностью и без условий обеспечивается всем находящимся в собственности субъекта имуществом, составляющим его казну.

Муниципальный долг, как совокупность долговых обязательств муниципального образования, полностью и без условий обеспечивается всем имуществом, составляющим муниципальную казну.

В зависимости от валюты возникающих обязательств выделяют:

- внутренний долг;

- внешний долг.

Внутренний государственный долг - обязательства, выраженные в валюте РФ. Иностранная валюта, условные денежные единицы и драгоценные металлы могут указываться лишь в качестве соответствующей оговорки (оплачиваться они должны в российской валюте).

Внешний государственный долг - обязательства, возникающие в иностранной валюте.

В зависимости от объёма обязательств выделяют:

- капитальный государственный долг;

- текущий государственный долг.

Капитальный государственный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты по этим обязательствам.

Текущий государственный долг - расходы на выплату доходов кредиторов по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил.

Обслуживание государственного долга предполагает: осуществление операций по размещению долговых обязательств; выплату доходов по ним; погашение долга полностью или частично согласно плану.

Способы регулирования долга:

- рефинансирование - погашение старой государственной задолженности путём выпуска новых займов;

- конверсия - изменение доходности займов (понижение - в целях снижения расходов по управлению государственным долгом или повышение доходности для кредиторов);

- консолидация - изменение срока действия уже выпущенных займов в сторону увеличения (как правило) или сокращения;

- унификация займов - объединение нескольких займов в один путём обмена облигаций ранее выпущенных займов на облигации новых займов (отсрочка погашения займа отличается от консолидации тем, что в этом случае не только отодвигаются сроки погашения, но и, как правило, прекращаются выплаты доходов;

- аннулирование государственного долга - полный отказ государства от обязательств по выпущенным займам;

- реструктуризация долга - погашение долговых обязательств с одновременным осуществлением заимствований в объёмах погашаемых долговых обязательств с установлением иных условий обслуживания долгов и сроков их погашения.

Верхний предел государственного долга РФ. На федеральном уровне федеральным законом о федеральном бюджете на очередной финансовый год устанавливаются: верхний предел государственного внутреннего долга; верхний предел государственного внешнего долга (табл. 3), а также предел государственных внешних заимствований; предел предоставления гарантий третьим лицам на привлечение внешних заимствований.

Фактически государственный долг может быть больше или меньше этих предельных размеров.

Любое государство в выборе форм долговых обязательств стремится к тому, чтобы основным кредитором было население своей страны и чтобы как можно меньше зависеть от иностранных кредиторов, поскольку это ослабляет не только экономическую самостоятельность страны, но и её суверенитет.

3. Верхний предел государственного внутреннего и внешнего долга РФ

Децентрализованные финансы являются основой финансовой системы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов страны. Децентрализованные финансы включают два крупных звена - финансы организаций и финансы домохозяйств.

Финансы организаций. Среди финансов организаций ключевое место занимают:

1. Финансы коммерческих организаций. В коммерческих организациях создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником социально - экономического развития общества. Часть создаваемых здесь ресурсов перераспределяется в доходы бюджетов всех уровней и во внебюджетные фонды. В дальнейшем они направляются на финансирование бюджетных учреждений, а в отдельных случаях - коммерческих организаций в виде субвенций, субсидий, а также возвращаются населению в форме социальных трансфертов (пенсий, пособий, стипендий и т.п.).

2. Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владения имуществом и т.п.

3. Финансы финансовых посредников имеют особое значение в системе децентрализованных финансов, поскольку в них сконцентрированы огромные финансовые ресурсы, используемые прежде всего на инвестиционные цели. Под финансовыми посредниками понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих свободные денежные средства, с лицами, нуждающимися в денежных средствах.

К финансовым посредникам относятся:

1) коммерческие банки;

2) сберегательные институты;

3) кредитные союзы;

4) компании, занимающиеся страхованием;

5) пенсионные фонды и другие организации, приобретающие и продающие различные «финансовые продукты», обеспечивая тем самым эффективное перемещение финансовых ресурсов к их конечным потребителям.

Финансы домохозяйств - это денежные отношения по поводу распределения стоимости общественного продукта и формирования доходов и расходов населения.

Денежные доходы домохозяйств складываются из следующих источников:

- оплата труда членов семьи, работающих в качестве наёмных работников, премии, постоянные надбавки к зарплате, средства на командировочные расходы, выплаты на социальные расходы, осуществляемые работодателем;

- доходы от предпринимательской деятельности, участия в прибылях предприятия, операций с личным имуществом и кредитно - финансовых операций;

- государственные пенсии, пособия, стипендии и другие социальные трансферты.

Денежные расходы домохозяйства подразделяются на три группы:

1) потребительские расходы (покупка товаров, работ и услуг);

2) налоги, другие обязательные платежи и добровольные взносы;

3) денежные накопления и сбережения.

Величина расходов семьи на покупку товаров и оплату работ, услуг зависят от уровня розничных цен, потребности семьи в конкретных благах, объёма её денежных доходов, а также от суммы налогов и других обязательных платежей домашнего хозяйства.

Расходы домохозяйств выполняют важную роль по воспроизводству рабочей силы.

Обычно в достаточно обеспеченных домохозяйствах денежные доходы, как правило, превышают их расходы, тем самым образуя сбережения. Но денежные сбережения семей, хранящиеся в домохозяйствах, не приносят дохода, а в условиях инфляции теряют свою покупательную способность, и для сохранения покупательной способности денежных сбережений, обеспечения приращения их стоимости необходимо эти средства инвестировать, например, в недвижимость, ценные бумаги или положить на депозит в банке и т.п.

То есть прослеживается чёткая взаимосвязь финансов домохозяйств с другими звеньями финансовой системы они играют значительную роль в формировании централизованных финансов посредством налоговых платежей; денежные сбережения могут быть инвестированы на финансовом рынке в виде операций с государственными и корпоративными ценными бумагами.

Население участвует и в кредитных операциях. Денежные сбережения одних граждан в форме банковских вкладов служат источником получения другими гражданами кредита, необходимого для приобретения дорогостоящего товара, то есть на потребительские цели. А для удовлетворения конкретной потребности в том или ином товаре или услуге, на которые не имеется достаточного количества ресурсов, граждане обращаются в банк для получения ссуды. Кредиты на потребительские цели, пополняя денежные доходы семей, способствуют увеличению платежеспособного спроса на товары и услуги. Потребительский кредит позволяет удовлетворить потребности до того, как будут накоплены денежные сбережения в необходимых суммах.

Каждому звену финансовой системы соответствуют свои финансовые органы, которые переводят на язык финансов операции с товарами, работами и услугами, обеспечивают их денежными средствами, управляют долговыми требованиями и обязательствами, обеспечивают контроль за установленным порядком расходования средств, выполняют другие функции.

2. Бюджетное устройство РФ.

Межбюджетные отношения между органами государственной власти Российской Федерации и органами государственной власти субъектов РФ, а также отношения между органами государственной власти субъектов РФ и органами местного самоуправления основываются на принципах бюджетного федерализма.

Бюджетный федерализм предполагает:

• распределение и закрепление расходов бюджетов за определенными уровнями бюджетной системы;

• распределение и закрепление доходов за определенными уровнями бюджетной системы РФ;

Взаимосвязь между отдельными звеньями, организация и принципы построения бюджетной системы представляют бюджетное устройство страны.

Бюджетное устройство определяется государственным устройством, в связи с чем бюджетная система Российской Федерации состоит из трех звеньев: федерального бюджета РФ; бюджетов субъектов федерации; местных бюджетов.

Через бюджетную систему осуществляется государственное финансовое регулирование и, прежде всего, перераспределение национального дохода с учетом разграничения функций между уровнями управления.

Свод бюджетов в целом по РФ или соответствующей территории носит название консолидированного бюджета. Такой бюджет используется для аналитических и статистических целей и не утверждается законодательными органами. Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти иметь финансовую базу для реализации своих полномочий.

Основным финансовым планом государства является федеральный бюджет РФ. Он утверждается Федеральным собранием РФ как закон.

Доходы бюджета формируются в соответствии с налоговым и бюджетным законодательством и включают налоговые доходы, а также безвозмездные перечисления. К налоговым доходам относятся федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

В настоящее время перечень налогов определятся законом РФ «Об основах налоговой систем РФ». В принятом Налоговом кодексе (1 часть) в статьях 13,14,15 приводится новый состав налогов. Указанные статьи будут введены в действия после утверждения специальной части Налогового кодекса.

Неналоговые доходы включают доходы от использования и продажи имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых органами государственной власти; доходы в виде финансовой помощи; средства, полученные в результате применения мер ответственности и др.

Расходы федерального бюджета состоят из текущих расходов и затрат капитального характера. Основная часть средств приходится на текущие расходы, включающие закупки товаров и услуг, оплату труда. платежи по внутренним займам и государственному внешнему долгу и др.

Капитальные расходы включают вложения в основные фонды, капитальное строительство, капитальный ремонт.

По функциональному назначению расходы включают затраты на финансирование народного хозяйства, обороны страны, содержание аппарата управления, на правоохранительную деятельность и обеспечение безопасности, на фундаментальные исследования, расходы по обслуживанию государственного долга.

Среди расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает, когда для покрытия бюджетного дефицита (его появление связано с превышением бюджетных расходов над его доходами) используется государственный кредит. Государство становится заемщиком финансовых средств у населения, банков и предприятий (в этом случае возникает внутренний государственный долг) или у другого государства или международных финансовых организаций (внешний государственный долг). Сокращение государственного долга и расходов на его обслуживание (выплаты по процентам) является важной проблемой государственных финансов.

Расходы на государственную поддержку экономики страны, обеспечение социальной защиты населения, развитие рыночной инфраструктуры, на обеспечение охраны окружающей природной среды и другие финансируются не только из федерального бюджета, но и из бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Порядок согласования, распределения и закрепления расходов совместного ведения определяется Правительством Российской Федерации.

Если речь идет о порядке согласования распределения и закрепления расходов, совместно финансируемых из бюджетов субъектов Федерации и бюджетов муниципальных образований, то этот порядок определяется исполнительным органом субъекта Российской Федерации.

Исключительно из бюджетов субъектов Российской Федерации финансируются следующие функциональные виды расходов (ст. 86 Бюджетного кодекса РФ):

-обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

-обслуживание и погашение государственного долга субъектов Российской Федерации;

-проведение выборов и референдумов субъектов Российской Федерации;

-обеспечение реализации региональных целевых программ;

-формирование государственной собственности субъектов РФ;

-осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

-содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

-обеспечение деятельности средств массовой информации субъектов Российской Федерации;

-оказание финансовой помощи местным бюджетам;

-обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

-компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

-прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации.

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов (ст. 87 Бюджетного кодекса РФ):

-содержание органов местного самоуправления;

-формирование муниципальной собственности и управление ею;

-организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

-содержание муниципальных органов охраны общественного порядка;

-организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

-муниципальное дорожное строительство и содержание дорог местного значения;

-благоустройство и озеленение территорий муниципальных образований;

-утилизация и переработка бытовых отходов (за исключением радиоактивных);

-содержание мест захоронения, находящихся в ведении муниципальных органов;

-организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

-обеспечение противопожарной безопасности;

-охрана окружающей природной среды на территориях муниципальных образований;

-реализация целевых программ, принимаемых органами местного самоуправления;

-обслуживание и погашение муниципального долга;

-целевое дотирование населения;

-содержание муниципальных архивов;

-проведение муниципальных выборов и местных референдумов;

-финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации.

Последние годы для федерального бюджета было характерно превышение расходов над расходами, т.е. бюджетный дефицит. Основными источниками покрытия дефицита бюджета является внутренние и внешние займы. Основная задача в области финансирования дефицита бюджета состоит в продолжении курса на его не инфляционное покрытие при последовательном сокращении внешних займов.

3. Финансы организации. Их роль и место в финансовой системе РФ

1.2.1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ, ИХ МЕСТО В ФИНАНСОВОЙ СИСТЕМЕ РФ

Финансы предприятий это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функциях. Они выражают денежные распределительные отношения, без них не может совершаться кругооборот общественных производственных фондов.

Финансы предприятий являются важнейшей составной частью финансовой системы РФ. Их функционирование обусловлено существованием товарно-денежных отношений и действием закона стоимости. Финансам предприятий присущи те же черты, что и категории финансов в целом.

Финансы предприятий представляют собой совокупность денежных отношений, возникающих у конкретных хозяйствующих субъектов, связанных с формированием денежных доходов и накоплений и использованием их на выполнение обязательств.

Финансы предприятий возникают в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов, являющихся объектом реального денежного оборота. Их функционирование направлено на достижение общих целей эффективного развития предприятий.

Главный субъект принятия финансовых решений - собственник, а главное лицо, реализующее эти решения - финансист предприятия (финансовый менеджер).

Финансы предприятий выполняют распределительную и контрольную функции.

Распределительная функция проявляется в процессе распределения стоимости общественного продукта и национального дохода. Этот процесс происходит путем получения предприятиями денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками и др. контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала.

Основным объектом реализации распределительной функции является прибыль предприятия.

Под контрольной функцией финансов предприятий следует понимать внутренне присущую им способность объективно отражать и тем самым контролировать состояние экономики предприятия, отрасли и всего народного хозяйства с помощью таких финансовых категорий как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства.

Контрольная функция финансов предприятий способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве. Она реализуется в контроле рублем за реальным денежным оборотом.

Денежный оборот - это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов.

Контроль рублем имеет две формы: 1) контроль за изменением финансовых показателей, состоянием платежей и расчетов; 2) контроль за реализацией стратегии финансирования.

Контрольная функция финансов реализуется по следующим основным направлениям: -

контроль за правильностью и своевременностью перечисления средств в фонды денежных средств по всем установленным источникам финансирования; -

контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера; -

контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Место финансов предприятий в общей системе финансов государства и их роль в формировании финансовых ресурсов и

денежных средств

Финансы предприятий и отраслей народного хозяйства являются исходной основой финансовой системы страны, поскольку охватывают важнейшую часть всех денежных отношений в сфере общественного воспроизводства, где создается общественный продукт страны.

От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшение финансового положения страны. Финансы предприятий осуществляют процесс распределения и перераспределения стоимости общественного продукта на трех основных уровнях: -

на общегосударственном (национальном); -

на уровне предприятий; -

на уровне производственных коллективов.

Распределяя и перераспределяя стоимость на общегосударственном уровне, финансы предприятий обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных фондов.

На уровне предприятий - они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного процесса расширенного воспроизводства.

На уровне производственных коллективов с помощью финансов формируются денежные фонды - оплаты труда, материального стимулирования, осуществляются программы социального развития коллективов предприятий.

Важную роль играют финансы в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. От степени обеспеченности такой сбалансированности во многом зависят стабильность рубля, денежное обращение, состояние платежнорасчетной дисциплины в народном хозяйстве

Непосредственная связь финансов предприятий со всеми фазами воспроизводственного процесса обуславливает их высокую потенциальную активность и широкую возможность воздействия на все стороны хозяйствования. Они служат важным инструментом экономического стимулирования и контроля за экономикой страны и управления ею.