2020-01-14

2020-01-14 5024

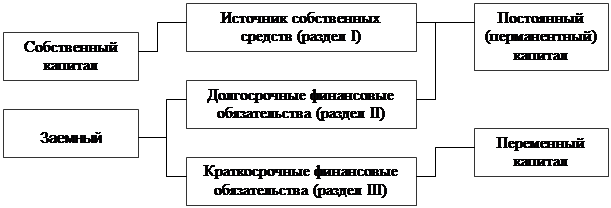

5024Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный (перманентный) и краткосрочный (рис.1.1)

|

Рис 1.1Схема структуры пассива баланса.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Структуру пассивов характеризуют:

§ коэффициент автономии, равный доле собственных средств к общей величине источников средств предприятия

o Ка = реальный собственный капитал / общая величина источников средств организации

§ коэффициент соотношения заемных и собственных средств, вычисляемый по формуле:

Кз/с = (скорректированные долгосрочные пассивы + скорректированные краткосрочные пассивы) / реальный собственный капитал

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов.

Также при анализе пассивов рассчитывают коэффициент накопления собственного капитала.

Kн=(Резервный капитал + фонд накопления +нераспределенная прибыль- убытки)/ реальный собственный капитал;

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

Kк.п./п.к.= скорректированные краткосрочные пассивы/(реальный собственный капитал + скорректированные долгосрочные пассивы)

Горизонтальный и вертикальный анализ финансовой отчетности предприятия (баланс – Ф. 1 и отчет о прибылях и убытках – Ф. 2).

1.2. Анализ ликвидности баланса

Анализ ликвидности баланса проводится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности и прочим краткосрочным пассивам); быстро реализуемые активы (Дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) – больше или равны краткосрочным пассивам (краткосрочным заемным средствам); медленно реализуемые активы (дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения) – больше или равны долгосрочным пассивам (итого раздела IV пассива баланса); трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений) – меньше или равны постоянным пассивам (капитал и резервы, доходы будущих периодов, резервы предстоящих расходов и платежей, скорректированные на величину расходов будущих периодов).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа нескольких предприятий используется анализ отчетов на основе финансовых коэффициентов.

1.3. Анализ ликвидности. Коэффициенты ликвидности и

платежеспособности

Первая группа коэффициентов оценивает возможности платить по текущим (краткосрочным) обязательствам (текущая платежеспособность) или коэффициенты ликвидности. В общем виде данные показатели характеризуют может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности, обеспечением такой задолженности могут, в принципе выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация, когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является анормальной. Именно поэтому, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния и оценивая, в частности, его потенциальные возможности расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основные признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете; отсутствие просроченной кредиторской задолженности. По мере стабилизации производственной деятельности предприятия у него постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки. Поэтому коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что, кстати, и дает отчасти основание аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений производственной деятельности. Аналитиками часто используются следующие коэффициенты:

1. Отношение ЧОК к общим активам;

2. Коэффициент текущей ликвидности (коэффициент покрытия);

3. Коэффициент срочной (быстрой) ликвидности;

4. Коэффициент абсолютной ликвидности.

Предварительный анализ обращает внимание на чистый оборотный капитал, оцениваемый разностью между текущими (оборотными) активами и текущими обязательствами. Чем больше этот капитал, тем больше у бизнеса способностей возвращать долги.

С позиции мобильности оборотные активы (текущие) могут быть разделены на три группы:

1. Денежные средства в кассе и на расчетном счете – наиболее мобильные (ликвидные) средства, которые могут быть использованы для выполнения текущих расчетов немедленно.

2. Прочие мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторы), для обращения которых в денежную наличность требуется определенное время. Основным компонентом этой группы является дебиторская задолженность. В плане улучшения ликвидности предприятие в известной степени может управлять активами этой группы, в частности, изменяя сроки кредитования покупателей.

3. Наименее ликвидные активы – материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и др.

Приведенное подразделение оборотных активов на три группы и позволяет построить три аналитических коэффициента, которые можно использовать для обобщенной оценки и платежеспособности предприятия.

В мировой практике благоприятный диапазон для КТЛ составляет 2- 3. Завышение ликвидности против требуемой резко снижает рентабельность по причине того, что фирма теряет прибыль из-за омертвления денег в лишних оборотных активах. Данный коэффициент имеет ряд особенностей, которые необходимо иметь в виду, выполняя пространственно-временные сопоставления. Во-первых, значение коэффициента в принципе тесно связано с уровнем эффективности работы предприятия в отношении управления запасами: некоторые компании за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок» (just – in – time), могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния. Во-вторых, некоторые предприятия с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения данного коэффициента. В частности, это относится к предприятиям розничной торговли. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности.

М.Н. Крейнина предлагает расчет нормального коэффициента ликвидности, который присущ конкретной ситуации бизнеса:

Коэффициент срочной (быстрой) ликвидности. По своему смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы:

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают сорок и менее процентов от учетной стоимости запасов. В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя – 1, однако эта оценка носит также условный характер. Тем не менее ей можно дать вполне наглядное и обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям (дебиторская задолженность), не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. В частности, все бизнесмены понимают, что выгодно жить в долг, поэтому, по возможности, каждый из них предпочитает оттягивать срок платежа своим кредиторам, если это не отражается на финансовых результатах и взаимоотношениях с поставщиками. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

Величина коэффициента в значительной степени и прежде всего определяется числителем дроби. Сумма краткосрочных пассивов – относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для «затыкания дыр» и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний испытывать нехватку денежной наличности. Что касается аналитических ориентиров данного коэффициента, то опыт работы с отечественной отчетностью показывает, что его значение, как правило, варьирует в пределах от 0,05 до 0,1.

Задачами анализа финансовых результатов деятельности предприятия являются оценка динамики показателей прибыли (выявление и измерение действия различных факторов на прибыль), деловой активности и рентабельности предприятия.

1.4. Оценка прибыльности (рентабельности) бизнеса

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции.

Рентабельность продаж. В данном случае на основе показателей прибыли и выручки от реализации рассчитывают коэффициенты рентабельности по всей продукции в целом и по отдельным ее видам. В первом случае сопоставляют прибыль от реализации и выручку от реализации в целом, во втором – прибыль от реализации и выручку от реализации по продукции конкретного вида (если такая градация может быть сделана в рамках внутреннего анализа). Можно встретиться с различными вариантами оценки рентабельности продаж в зависимости от того, какой из показателей прибыли заложен в основу расчетов (прибыль от продаж, прибыль до налогообложения, чистая прибыль). В отечественной аналитической практике чаще всего используется показатель рассчитанный по чистой прибыли:

Коэффициент рентабельности продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия.

Рентабельность общих активов:

Он показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевым коэффициентом.

Затем рассчитывается рентабельность различных видов капитала предприятия.

Рентабельность простого акционерного капитала:

Рентабельность собственного капитала:

или

Позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он оказывает существенное влияние на уровень котировки акций компании.

С точки зрения наиболее общих выводов о рентабельности собственного капитала, большое значение имеет отношение чистой прибыли (т. е. после уплаты налогов) к среднегодовой сумме собственного капитала. В показателе чистой прибыли находят отражение действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, в период же снижения деловой активности они уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

Рентабельность постоянного капитала:

Отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного).

Фондоотдача.

Повышение фондоотдачи, помимо увеличения объема реализованной продукции, может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их более высокого технического уровня. Разумеется, ее величина сильно колеблется в зависимости от особенностей отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы, что чем выше фондоотдача, тем ниже издержки отчетного периода. Низкий уровень фондоотдачи свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

В данном разделе также рассматривается такой показатель как эффект финансового рычага. Для того, чтобы предприятие активно наращивало свой экономический потенциал необходимо проводить эффективную заемную политику. Она состоит в привлечении более дешевых по стоимости заемных источников финансирования для того, чтобы повысить рентабельность собственных средств. Возможность влияния на рост рентабельности собственного капитала с помощью привлечения заемных средств носит название эффекта финансового рычага.

Первая концепция ЭФР: направлена на оценку эффективности привлечения заемных средств с помощью произведения дифференциала на плечо рычага.

Первая концепция предполагает нахождение эффекта финансового рычага и по следующей формуле:

Вторая концепция ЭФР: рассматривает уровень финансового риска со стороны инвесторов фондового рынка.

Идеальными условиями поддержания невысокого уровня финансового риска и соответственно инвестиционной привлекательности предприятия служат усилия финансового менеджера в разработке такой финансовой стратегии, которая позволила бы обеспечить динамичный рост прибыли за счет умеренных заимствований.

1.5. Оценка деловой активности

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т. е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

В финансовом менеджменте наиболеечасто используются следующие показатели оборачиваемости:

Характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса.

При сопоставлении данного коэффициента для разных компаний или для одной компании за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой стоимости активов. Например, если на одном предприятии основные средства оценены с учетом амортизации, начисленной по методу прямолинейного равномерного списания, а на другом использовался метод ускоренной амортизации, то во втором случае оборачиваемость будет выше, однако лишь в силу различий в методах бухгалтерского учета. Более того, показатель оборачиваемости активов при прочих равных условиях будет тем выше, чем изношеннее основные средства предприятия.

Оборачиваемость запасов.

Отражает скорость реализации этих запасов. Для расчета коэффициента в днях необходимо 360 или 365 дней разделить на частное от деления себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов. Тогда можно узнать, сколько дней требуется для продажи (без оплаты) материально-производственных запасов. В ходе анализа этого показателя необходимо учитывать влияние оценки материально-производственных запасов, особенно при сравнении деятельности данного предприятия с конкурентами.

В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия (при прочих равных условиях). Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании. В этом случае давление кредиторов может ощутиться прежде, чем можно будет что-либо предпринять с этими запасами, особенно при неблагоприятной конъюнктуре.

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов отражает негативные явления в деятельности компании, например, в случае повышения объема реализации за счет реализации товаров с минимальной прибылью или вообще без прибыли.

Оборачиваемость дебиторов.

Данный коэффициент показывает, сколько дней наши продажи фигурируют в счетах дебиторов.

Оборачиваемость дебиторской задолженности.

По коэффициенту оборачиваемости дебиторской задолженности судят, сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода. Несмотря на то, что для анализа данного коэффициента не существует другой базы сравнения, кроме среднеотраслевых коэффициентов, этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которыми предприятие пользуется у других компаний, с теми условиями кредитования, которые предприятие предоставляет другим предприятиям.

Оборачиваемость собственного капитала.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик. Если он слишком высок (что означает значительное превышение уровня реализации над вложенным капиталом), это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают больше участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, увеличивается также риск кредиторов, и компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией снижения цен. Низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой, более подходящий в сложившихся условиях источник доходов.

Оборачиваемость заемного капитала.

Оборачиваемость кредиторской задолженности.

Показывает, сколько компании требуется оборотов для оплаты выставленных ей счетов. Характеризует расширение или снижение коммерческого кредита предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит.

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности можно также рассчитать в днях. Для этого необходимо количество дней в году (360 или 365) разделить на рассмотренные нами показатели. Тогда мы узнаем, сколько в среднем дней требуется для оплаты соответственно дебиторской либо кредиторской задолженности.

Длительность операционного цикла.

По этому показателю определяют, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия; иначе говоря, в течение какого периода денежные средства связаны в материально-производственных запасах.

Длительность финансового цикла.