2020-10-12

2020-10-12 895

895Имущественный потенциал организации характеризуется данными актива баланса. Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния организации. Баланс отражает состояние имущества, собственного капитала и обязательств организации на определенную дату. Информация представлена в балансе на начало и на конец отчетного периода, что дает возможность сопоставления показателей, выявления их роста или снижения.

В балансе организаций активы расположены в порядке нарастания ликвидности: вначале отражаются малоликвидные «внеоборотные активы», затем запасы, дебиторская задолженность и в самом конце раздела второго баланса указываются ликвидные активы - денежные средства. Соответственно и пассивы отражают, начиная с собственных средств и резервов, которые воплощаются во внеоборотных активах, затем следуют долгосрочные пассивы и краткосрочные пассивы.

Актив баланса строится в порядке возрастающей ликвидности средств, т. е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

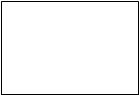

Так, в разделе I актива баланса «Внеоборотные активы» показано имущество, которое практически сохраняет первоначальную форму до конца своего существования. Ликвидность, то есть подвижность этого имущества в хозяйственном обороте самая низкая (рис. 1).

Активы

Активы

|

Легколиквидные Трудноликвидные

Легколиквидные Трудноликвидные

|

Текущие активы

Текущие активы

Наиболее ликвидные Наименее ликвидные

Наиболее ликвидные Наименее ликвидные

|  | ||

Абсолютно ликвидные Хорошо ликвидные

Абсолютно ликвидные Хорошо ликвидные

| |||||||

| |||||||

| |||||||

| |||||||

|

денежные средства

денежные средства на расчетном

счете в банке;

денежные средства

в кассе

Рисунок 1- Характеристика имущества организации по степени ликвидности

В разделе II актива баланса «Оборотные средства» показаны такие элементы имущества организации, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, то есть ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, то есть они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств организации за полученные ценности и ресурсы, прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.).

Обязательства перед собственниками (собственный капитал) состоят в свою очередь из двух частей:

- из капитала, который получает организация в момент его учреждения и впоследствии в виде дополнительных взносов извне;

- из капитала, который организация генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений.

Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество организации. С экономической точки зрения внешние обязательства - это источник формирования активов организации, а с юридической - это долг организации перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал, как наиболее постоянная часть баланса. За ним следуют остальные элементы.

Актив баланса представлен текущими и внеоборотными активами. Текущие активы – средства, предоставленные для краткосрочного пользования. Эти активы называются оборотными, так как находятся в постоянном обороте, изменяя при этом свою форму. Те оборотные активы, которые легко преобразовать в наличные денежные средства, называются легколиквидными. Материально – производственные запасы относятся к медленнореализуемым активам.

Внеоборотные активы включают в себя основные средства, нематериальные активы, незавершенное строительство.

Текущие и внеоборотные активы характеризуют имущество, которым владеет организация, его состав и состояние в денежной форме.

Пассив баланса включает в себя собственный капитал и обязательства, которые подразделяются на долгосрочные и краткосрочные.

Собственный капитал (раздел 3 баланса - «Капитал и резервы») отражает величину средств, принадлежащих организации.

Обязательства подразделяются на:

1) финансовые - краткосрочные и долгосрочные кредиты и займы, предоставлены организации на условиях возврата в установленный срок;

2) операционные - краткосрочная и долгосрочная задолженность организации, возникающая в процессе основной деятельности.

Основным источником финансирования имущества организации является собственный капитал. В его состав входят уставный капитал, накопленный капитал - резервный и добавочный капиталы, нераспределенная прибыль (непокрытый убыток). Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования организации. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем меньше риск потерь у кредиторов.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности организации только за счет собственных средств не всегда возможно. От степени оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение организации и его устойчивость. Привлечение заемных средств в оборот организации - явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения организации.

Поскольку бухгалтерский баланс представляет в активе и пассиве одни и те же средства организации, только в разной экономической группировке - по составу и размещению и источникам их формирования, то их взаимосвязь представляется следующим выражением:

Актив = собственный капитал + обязательства,

А= П

Активы организации можно представить суммой внеоборотных активов (ВНА) и текущих активов (ТА), а пассивы суммой собственного капитала (СК), долгосрочных обязательств (ДО) и текущих, т. е. краткосрочных обязательств (ТО).

ВНА + ТА = СК + ДО + ТО.

Если вычесть из левой и правой части уравнения текущие обязательства, то получим:

ВНА + (ТА - ТО) = СК + ДО.

Разность между текущими активами и текущими обязательствами (ТА - ТО) называется рабочим капиталом. Это - собственный или обеспеченный долгосрочными займами оборотный капитал. Тогда

ВНА + РК = СК + ДО.

В левой части уравнения получены чистые активы (ЧА), ав правой - вложенный капитал (ВК):

ЧА = ВК.

Баланс позволяет дать общую оценку всего имущества организации, выделить в его составе оборотные и внеоборотные средства, изучить динамику имущества и источников его формирования.

Устойчивое финансовое положение организации является важнейшим фактором избежания банкротства. Поэтому важно знать, насколько платежеспособна организация и какова ее ликвидность. Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны.

Платежеспособность организации - это ее способность своевременно погашать свои финансовые обязательства. Они могут погашаться как денежными средствами, так и прочими оборотными активами. В то же время реальная возможность покрытия долгов оборотными активами зависит не только от их общей величины, но и их ликвидности.

Под ликвидностью понимается способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.Поэтому, если в составе дебиторской задолженности есть безнадежная, а в составе запасов - труднореализуемые, это значительно снижает ликвидность. Ликвидность обеспечивает своевременное покрытие краткосрочных обязательств текущими активами. Организация считается ликвидной, если она в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Организация может обладать большей или меньшей ликвидностью, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых не только легкореализуемые, но и труднореализуемые для погашения внешней и внутренней задолженности.

В то же время в составе краткосрочных пассивов могут быть выделены обязательства различной степени срочности. Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива баланса.

Актив баланса реализуем,то есть имущество может быть превращено в наличные деньги. Пассиву баланса свойственна погашаемость,то есть способность «исчезать» вследствие оплаты. Отсюда ликвидность - есть увязка реализуемости актива с погашаемостью пассива - погашение обязательств, отражаемых в пассиве реализуемыми активами.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и полностью рассчитываться по своим обязательствам. Показателем ликвидности интересуются банки, поставщики, акционеры. Ликвидность организации устанавливается исходя из общей суммы текущих активов, однако чрезвычайные обстоятельства в рыночных условиях могут наступить в любой момент.

Для оценки ликвидности организации привлекаются данные бухгалтерского баланса. Информация, отраженная во втором разделе актива баланса, характеризует величину текущих активов на начало и конец отчетного периода. Сведения о краткосрочных обязательства организации содержатся в разделе 5 пассива баланса «Краткосрочные обязательства».

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных но степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Уровень ликвидности зависит от сферы деятельности, соотношения внеоборотных и оборотных активов, скорости оборота средств, состава оборотных активов, величины и срочности текущих обязательств.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства и срочности выполнения обязательств, актины и пассивы предприятия разделяются на четыре группы:

АКТИВЫ:

А1 - наиболее ликвидные активы - денежные средства организации и краткосрочные финансовые вложения; Данная группа рассчитывается следующим образом: А1 = стр.250 + стр.260.

A2 - быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

А2 = стр.240

A3 - медленно реализуемые активы - статьи II раздела актива баланса, включающие запасы и затраты, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы;

А3 = стр.210 + стр.220 + стр.230 + стр.270

А4 - труднореализуемые активы - основные средства и вложения (итог I раздела актива баланса);

А4 = стр.190

Первые три группы активов (наиболее ликвидные активы, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидные, чем остальное имущество фирмы.

Пассивы баланса группируются по степени срочности их оплаты.

ПАССИВЫ:

П1 - наиболее срочные обязательства (кредиторская задолженность);

П1 = стр.620

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П2 = стр.610 + стр.630 + стр.660

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П3 = стр.590

П4 - постоянные пассивы (раздел IV).

П4 = стр.490 + стр.640 + стр.650

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие неравенства:

А1  П1

П1

A2 П2

A3 П3

А4  П4

П4

Если выполняются первые три неравенства, то это влечет за собой выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости - наличии у организации собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом, как правило, недостаток средств по первой группе компенсируется избытком по другой, но это определяется лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Текущуюликвидность можно определить сопоставлением наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами.

Перспективную ликвидность определяют сравнением медленнореализуемых активов с долгосрочными пассивами. Она представляет собой прогноз платежеспособности организации на основе сравнений будущих поступлений и платежей.

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) организации на ближайший период времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (конечно, прогноз приближенный).

Организация считается платежеспособной, если ее общие активы больше, чем долгосрочные и краткосрочные обязательства. Организация считается ликвидной, если еетекущие активы больше, чем краткосрочные обязательства.

Результант анализа ликвидности бухгалтерского баланса предприятия ООО «РТА «Инфо-Тур» приведены в таблице 5.

Таблица 5 - Анализ ликвидности баланса предприятия ООО «РТА «Инфо-Тур»

| Актив | 2004 год | 2005 год | Пассив | 2004 год | 2005 год | Платеж излишек или недостаток, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1. Наиболее ликвидные активы (А1), руб. | 29 367 | 13 491 | 1. Наиболее срочные обяз-ва (П1), руб. | 72 424 | 13 023 | -43057 | 468 |

| 2. Быстро реализуемые активы (А2), руб. | 10 050 | 14 874 | 2. Кратко-срочные пассивы (П2), руб. | 2706395 | 2893990 | -2696345 | -2879116 |

| 3. Медленно реализуемые активы (А3), руб. | 10 580 | 37 577 | 3. Долго-срочные пассивы (П3), руб. | 10580 | 37577 | ||

| 4. Трудноре-ализуемые активы (А4), руб. | 2692785 | 2705818 | 4. Постоянные пассивы (П4), руб. | -36037 | -135 253 | 2728822 | 2841071 |

| Баланс | 2742782 | 2771760 | Баланс | 2742782 | 2771760 | - | - |

Расчеты показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1  П1

П1

А2  П2

П2

А3  П3

П3

А4  П4.

П4.

Сопоставление итогов 1 группы по активу и пассиву, то есть А1 и П1 (сроки до 3- месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов 2 группы по активу и пассиву, то есть А2 и П3 (сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший промежуток времени организации не удастся поправить свою платежеспособность. Причем, за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,41:1 (29 367:72 424). Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 3% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении.

Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Финансовая деятельность организации в отличие от производственной, снабженческой и других видов деятельности труднее поддается непосредственной оценке из-за отсутствия обобщающих показателей или невозможности количественного измерения. Но поскольку финансовая деятельность направлена на обеспечение бесперебойного осуществления товарно-денежных операций, связанных с производственной и финансовыми видами деятельности, одним из критериев оценки финансового состояния организации является его платежеспособность, то есть возможность своевременно и полностью проводить расчеты с трудовым коллективом по оплате труда, по платежам в бюджет, с поставщиками за полученные товарно-материальные ценности и услуги, с банком по ссудам.

Различают понятия общей и просроченной задолженности. Общая задолженность - нормальное явление для экономики любой страны. Кризис платежей формирует именно просроченная задолженность.

Показатель ликвидности баланса выражает способность организации осуществлять расчеты по всем видам обязательств - как по ближайшим, так и отдаленным. Этот показатель не дает представления о возможностях организации в плане погашения именно краткосрочных обязательств.

Платежеспособность характеризуют остатки денежных средств на расчетном счете - чем они значительнее, тем с большей вероятностью можно утверждать, что организация в данное время располагает достаточными средствами для осуществления всех расчетов и платежей. Однако наличие небольших остатков денежных средств или даже их отсутствие еще не означает, что организация неплатежеспособна. Она может быть неплатежеспособной на протяжении всего года или только в отдельные периоды (недели, месяцы). Неплатежеспособность может выступать как временное или даже случайное явление и как хроническое, труднопреодолимое состояние. Неплатежеспособность связана с длительными финансовыми затруднениями, причинами которых могут быть:

- неполное обеспечение финансовыми ресурсами;

- невыполнение плана производства и реализации продукции;

- неритмичность выпуска продукции и низкое ее качество;

- использование оборотных средств не по целевому назначению на создание сверхнормативных запасов товарно-материальных ценностей, отвлечение их в капитальные вложения, дебиторскую задолженность;

- несвоевременное поступление платежей от покупателей продукции;

- нарушение финансово-расчетной дисциплины.

Измерителями того, какую часть долгов способна погасить организация за счет тех или иных элементов оборотных активов и в какой степени общая величина оборотных активов превышает долги, являются коэффициенты платежеспособности. Они различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. В целом вопрос ставится так: если все кредиторы одновременно потребуют от организации погашения долгов, способно ли она будет удовлетворить их требования и одновременно сохранить все условия для продолжения своей деятельности. Понятно, что при такой постановке вопроса речь может идти только о краткосрочной задолженности организации, так как долгосрочная задолженность не может быть востребована до наступления срока ее погашения.

Было бы неправильным считать, что тот или иной отдельно взятый показатель хороший или плохой. Например, высокий коэффициент текущей ликвидности может свидетельствовать о высоком уровне ликвидности, что является хорошим признаком, либо о слишком большом объеме наличности, что нельзя оценивать положительно, так как избыточная наличность часто представляет собой непродуктивный актив.

Платежеспособность организации определяется по данным бухгалтерского баланса. Недостаток определения показателей платежеспособности заключаются в том, что они рассчитываются на определенную дату, тогда как в ближайшие несколько дней ситуация в организации может измениться. Платежеспособность организации характеризует его возможности осуществить платежи в определенных условиях. Для оценки платежеспособности организации в настоящий и перспективный периоды рассчитываются коэффициенты платежеспособности, которые отражают возможности организации погасить краткосрочную задолженность быстрореализуемыми активами.

Коэффициент абсолютной ликвидности – Кал исчисляется отношением наиболее ликвидных активов к сумме наиболее срочных обязательств. Значение данного показателя наиболее важно для поставщиков товарно-материальных ресурсов и для банка, кредитующего организации.

Кал=(Д+ЦБ):КО, (1)

где Д - денежные средства в кассе и на счетах в банке;

ЦБ - ценные бумаги (краткосрочные финансовые вложения);

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Значение коэффициента показывает, какую долю обязательств организация может погасить немедленно. Рекомендуемое значение данного показателя 0,2-0,5. Если данный коэффициент постоянно (на протяжении нескольких периодов времени) превышает 0,5, то платежеспособность организации считается высокой.

Коэффициент критической оценки - Ккр.оц (промежуточной ликвидности, промежуточного покрытия) исчисляется отношением наиболее ликвидных и быстрореализуемых активов к краткосрочным обязательствам.

Ккр.оц.=(Д+ЦБ+ДЗ):КО, (2)

где ДЗ - дебиторская задолженность.

Этот коэффициент показывает возможность погашения краткосрочных обязательств организации при условии полного расчета с дебиторами. Рекомендуемое значение 0,7-0,8.

При расчете коэффициента критической оценки в расчет принимаются только ликвидные активы (без учета запасов). Это обусловливается тем, что запасы не так быстро преобразуются в денежные средства и поэтому «горящие» долги сложнее погасить, привлекая вышеуказанный источник. В сравнении с коэффициентом текущей ликвидности коэффициент критической оценки дает уточненную оценку ликвидности, так как учитывает наиболее ликвидную часть текущих активов. Однако дебиторскую задолженность со сроками погашения более 12 месяцев нецелесообразно включать в числитель приведенной формулы, поскольку она может быть не реальной к погашению.

Коэффициент текущей ликвидности - Ктл исчисляется отношением всех текущих активов к краткосрочным обязательствам. Этот показатель определяется исходя из того, что ликвидных средств у организации должно быть достаточно для выполнения краткосрочных обязательств.

Ктл.=(Д+ЦБ+ДЗ+МЗ):КО, (3)

Ктл = ТА: КО, (4)

где МЗ - материальные запасы;

ТА - текущие активы (2-й раздел баланса).

Этот коэффициент показывает платежные возможности организации при условии не только погашения дебиторской задолженности, но и при продаже в случае необходимости материальных оборотных средств.

Методическими положениями по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса (№ 31-р от 12.08.1994г.) установлено нормативное ограничение данного показателя, которое должно быть не менее двух. Однако практика многих организаций показывает, что значение данного коэффициента больше двух является скорее исключением из правил, чем правилом.

Основным показателем, характеризующим оборотные средства, является коэффициент обеспеченности текущей деятельности собственными оборотными средствами (СОС). Он показывает, какая часть оборотных активов финансируется за счет собственных средств организации. Наличие собственных оборотных средств (СОС) исчисляется разницей суммы собственного капитала (раздел 3 баланса «Капитал и резервы») и стоимостью внеоборотных активов (раздел 1 баланса).

Коб.сос= СОС:Об.С, (5)

где СОС – собственные оборотные средства.

Об.С – оборотные средства

Его нормативное значение должно быть не менее 0,1.

В финансовом менеджменте практикуется исчисление наличия собственных оборотных средств с учетом долгосрочных обязательств

СОС = (СК + ДО) – ВНА, (6)

Где СК – собственный капитал организации (раздел 3 баланса);

ДО – долгосрочные обязательства (раздел 4 баланса);

ВНА – внеоборотные активы (итог первого раздела актива баланса).

Данный подход обусловливается тем, что долгосрочные обязательства, помимо собственного капитала, также являются источником воспроизводства основных фондов, отраженных в 1 -м разделе актива баланса.

Экономический смысл вышеприведенных показателей состоит в том, что они характеризуют способность организации удовлетворить все требования кредиторов и сохранить условия для продолжения своей деятельности. Для различных пользователей представляет интерес значение разных показателей: для поставщиков - коэффициент абсолютной ликвидности, для банка - коэффициент критической оценки.

В таблице 6 приведен расчет коэффициентов платежеспособности на базе балансовых данных организации (приложение Б).

Таблица 6 - Коэффициенты платежеспособности организации

| Показатели | Анализируемый период | ||

| 2004 год | 2005 год | Изменения, + - | |

| I. Исходные данные | |||

| 1. Оборотные активы, руб. | 49997 | 65942 | +15945 |

| 1.1. Запасы | 3224 | 1895 | -1329 |

| 1.2. Дебиторская задолженность | 10050 | 14874 | +4824 |

| 1.3. Денежные средства и краткосрочные финансовые вложения | 29367 | 13491 | -15876 |

| 1.4. Расходы будущих периодов | 3200 | 1200 | -2000 |

| 2. Краткосрочная задолженность организации, руб. | 2778819 | 2907013 | +128194 |

| II. Коэффициенты платежеспособности | |||

| 3. Коэффициент абсолютной ликвидности (стр. 1.3: стр. 2) | 0,01 | 0,004 | -0,006 |

| 4. Коэффициент критической оценки [(стр. 1.2 +стр. 1.3): стр.2] | 0,01 | 0,009 | -0,001 |

| 5. Коэффициент текущей ликвидности [(стр. 1 -стр. 1.4): стр.2] | 0,02 | 0,02 | 0 |

| 6. Коэффициент обеспеченности текущей деятельности собственными оборотными средствами (СОС) | -54,56 | -43,08 | |

Из данных таблицы 6 следует, что показатели платежеспособности организации не соответствуют рекомендуемым значениям из-за недостаточности денежных средств. Даже при условии полного расчета с дебиторами организация по состоянию на начало года могла погасить только 1% своих краткосрочных обязательств, и к концу года положение ухудшилось (0,9%).

В соответствии с Методическим положением для признания организации платежеспособной, а структуры ее баланса удовлетворительной, необходимо, чтобы значение коэффициента текущей ликвидности составляло не меньше 2, а коэффициента обеспеченности собственными оборотными средствами - не менее 0,1. Если хотя бы одно из рекомендуемых значений не соответствует нормативу, это считается достаточной причиной, чтобы структуру баланса считать неудовлетворительной, а организацию неплатежеспособной.

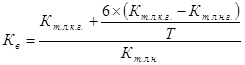

При неудовлетворительной структуре баланса для проверки реальной возможности восстановления платежеспособности организации рассчитываются коэффициенты восстановления – Кв, (утраты - Ку) платежеспособности по формулам:

, (7)

, (7)

где Кт.л.к.г. - коэффициенты текущей ликвидности на конец года;

Кт.л.н.г- коэффициенты текущей ликвидности на начало года;

Т - период в месяцах, за который проводился анализ;

Кт.л.н- коэффициент текущей ликвидности нормативный (Кт.л.н.=2).

Если значение коэффициента восстановления < 1, это значит, что у организации в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность; соответственно, если этот показатель > 1 - есть возможность восстановить платежеспособность.

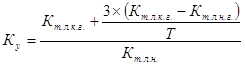

Если организация признана платежеспособной по вышеназванным двум коэффициентам, то определяется возможность ее утраты по значению коэффициента утраты платежеспособности - (Ку)

(8)

(8)

Если значение коэффициента > 1, это значит, что у организации имеется реальная возможность не утратить платежеспособность в ближайшие 3 месяца, если < 1, имеется риск потери платежеспособности.

Следует отметить, что подобная оценка не имеет юридических последствий и призвана играть информационную роль. Кроме того, признание структуры баланса неудовлетворительной не обязательно означает, что организация находится на грани банкротства. Банкротство представляет собой юридическую процедуру, поэтому никакие значения аналитических коэффициентов не могут служить основанием для объявления организации банкротом. Согласно закону внешним признаком банкротства является приостановление текущих платежей.

Чтобы повысить значение коэффициента текущей ликвидности необходимо обеспечить опережающие темпы роста текущих активов над краткосрочными обязательствами. Для достижения этого организация может освободиться от неиспользованных основных средств, изыскать возможность получения долгосрочных займов на пополнение оборотных активов, повысить уставный капитал путем дополнительной эмиссии акций.

Поскольку значения коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами - не соответствуют нормативам, то ООО «РТА «Инфо-Тур» признается неплатежеспособной, а структура баланса неудовлетворительной. Необходимо определить, сможет ли организация восстановить свою платежеспособность в ближайшие 6 месяцев по значению коэффициента восстановления. Подставив данные в формулу (7) получим, коэффициент восстановления Кв = 0.03, так какзначение коэффициента < 1, значит, у организации в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность, следовательно коэффициент утраты платежеспособности рассчитывать не надо.

Рассматривая вышеприведенные показатели, необходимо учитывать, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции).

Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных и нереальных для взыскания платежей. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. Для объективной оценки финансового состояния организаций целесообразно большинство относительных показателей рассматривать в динамике за ряд лет.

Таким образом, из выше указанных данных можно охарактеризовать ситуацию, касающуюся ликвидности и платежеспособности ООО «РТА «Инфо-Тур».

Объективно баланс ООО «РТА «Инфо-Тур» на конец года остается неликвидным. Не выдержаны первые два неравенства (А1  П1, А2

П1, А2  П2)). Из баланса ликвидности предприятия видно, что у организации явно не хватает наиболее ликвидных и быстрореализуемых активов для покрытия наиболее срочных обязательств и краткосрочных пассивов, таких например, как: кредиты и займы.

П2)). Из баланса ликвидности предприятия видно, что у организации явно не хватает наиболее ликвидных и быстрореализуемых активов для покрытия наиболее срочных обязательств и краткосрочных пассивов, таких например, как: кредиты и займы.

В целом можно заключить, что ООО «РТА «Инфо-Тур» имеет неустойчивое финансовое состояние, о чем свидетельствуют выше рассмотренные показатели.

Кроме того, наблюдается ежегодное сокращение платежеспособности предприятия, что влечет за собой получение отрицательных результатов деятельности.