2015-04-12

2015-04-12 1011

1011Федеральное государственное образовательное учреждение высшего профессионального образования

«ФинансовЫЙ УНИВЕРСИТЕТ при Правительстве Российской Федерации»

(Финансовый университет)

Ярославский филиал

Кафедра «Экономика и финансы»

УЧЕТ И АНАЛИЗ

по выполнению контрольной работы

для самостоятельной работы студентов бакалавриата,

обучающихся на третьем курсе по направлению

080200.62 «Менеджмент»

Кафедра «Экономики и финансов»

Ярославль 2015

ББК 65.052

Методические указания разработал: кандидат экономических наук, доцент И.Н. Якшилов.

Методические указания обсуждены на заседании кафедры

Экономики и финансов

Зав. кафедрой кандидат экономических наук,

доцент В.А. Неклюдов

Учебно-методическое издание одобрено на заседании Ученого совета

Финансового университета Ярославского филиала

Бухгалтерский учет и анализ. Методические указания по выполнению контрольной работы для самостоятельной работы студентов бакалавриата, обучающихся на третьем курсе по направлению 080200.62 «Менеджмент». — Я.:, 2015.

© Якшилов Игорь Николаевич, 2015

© Финансовый университет (Ярославский филиал), 2015

По учебному плану курса «Учет и анализ» студенты должны выполнять контрольную работу как одну из форм контроля теоретических знаний и практических навыков после изучения тем дисциплины. Целью контрольной работы является проверка умения студентов выполнять практические задания по дисциплине.

Предлагаемая система заданий контрольной работы позволит студентам выяснить, как глубоко усвоены темы дисциплины, а преподавателю достаточно объективно оценить знания студентов.

Каждый студент получает задание по конкретному варианту. Работа, выполненная по другому варианту, отличному от заданного варианта, студенту не засчитывается. Контрольная работа сдается преподавателю на проверку до даты, указанной преподавателем и в сроки, согласно графику обучения.

Студенты в установленный срок представляют письменную правильно оформленную контрольную работу на кафедру и после ее проверки и защиты преподавателем допускаются к сдаче зачета по курсу.

В случае если по итогам проверки преподавателем первоначальный вариант контрольной работы не был зачтен, студент должен учесть замечания преподавателя и представить работу повторно.

Результат проверки контрольной работы фиксируется на титульном листе работы. Текст замечаний, рекомендаций и предложений излагается преподавателем также на титульном листе работы. Кроме того, по тексту контрольной работы, преподавателем могут быть изложены конкретные замечания и указания на ошибки при выполнении задания.

Требования к оформлению контрольной работы

Контрольная работа должна выполняться на листах стандартного формата А4.

Должен применяться 14 шрифт Times New Roman, текст печатается через полуторный (1,5) интервал. Для таблиц может применяться меньший текст (12, 10) и одинарный (1) интервал. Цвет шрифта – черный (авто). Отступ первой строки – 1,25. Выравнивание текста – по ширине страницы. Нумерация страниц – по центру.

В цифрах десятые (сотые) должны быть отделены либо точкой, либо запятой (11.11 либо 11,11).

Задание на контрольную работу

Общая тема контрольной работы - «Бухгалтерский и управленческий учет, финансовый анализ условной организации».

Контрольная работа посвящена основным вопросам бухгалтерского учета. Задание на контрольную работу составлено на примере условной организации.

Цифровой материал, приведенный в задании, носит условный характер. При необходимости студент может применить тот или иной способ корректировки ошибочных записей.

Контрольная работа состоит из четырех частей.

Первая часть контрольной работы направлена на закрепление теоретических знаний и практических навыков по формированию информации в системе бухгалтерского учета и отчетности.

Выбор варианта заданий производится по первой букве фамилии студента.

1) На основании исходных данных таблицы 1 осуществить экономическую группировку имущества условной организации по видам и размещению и по источникам образования и назначению, отразить ее в таблице 2.

2) Составить бухгалтерский баланс организации по упрощенной форме по состоянию на начало отчетного периода, приведенной в таблице 3. При заполнении статей бухгалтерского баланса необходимо использовать данные таблицы 1 и 2.

Таблица 1

Наличие имущества и обязательств организации

на начало отчетного периода, тыс. руб.

| № п\п | Наименование имущества и обязательств | В а р и а н т ы по первой букве фамилии студента | ||||

| №1 | №2 | №3 | №4 | |||

| А, Д, М, Т, Э, Щ, Ц | Г, Е, Ж, Л, Н, У, Я | Б, З, О, К, С, Ф, Ю | В, И, П, Р, Ч, Х, Ш | |||

| Задолженность персоналу организации по оплате труда | 210,00 | 126,00 | 190,50 | 312,00 | ||

| Денежные средства в кассе организации | 15,60 | 15,90 | 16,80 | 17,00 | ||

| Здание гаража | 9950,00 | 10000,00 | 9800,00 | 10400,00 | ||

| Задолженность поставщику за приобретенные канцелярские принадлежности | 7,00 | 8,00 | 9,50 | 6,90 | ||

| Денежные документы | 10,00 | 15,00 | 10,00 | 20,00 | ||

| Топливо дизельное | 41,00 | 43,00 | 40,50 | 42,00 | ||

| Транспортные средства | 24000,00 | 23000,00 | 25000,00 | 21000,00 | ||

| Задолженность подрядчику за выполненный ремонт здания | 17,50 | 18,60 | 19,10 | 17,70 | ||

| Бензин АИ-95 | 90,00 | 85,00 | 87,00 | 91,00 | ||

| Денежные средства на расчетном счете в банке | 265,00 | 280,00 | 285,00 | 270,00 | ||

| Запасные части | 420,00 | 421,00 | 395,00 | 400,00 | ||

| Амортизация нематериальных активов | 14,00 | 9,00 | 16,00 | 17,00 | ||

| Готовая продукция на складе организации | 2,80 | 2,50 | 3,00 | 2,90 | ||

| Инвентарь сроком полезного использования свыше 12 месяцев и стоимостью свыше 40000 руб. за единицу, находящийся в эксплуатации | 137,00 | 139,00 | 128,00 | 145,00 | ||

| Материалы разные | 600,00 | 556,00 | 560,00 | 530,50 | ||

| Станки производственные | 11150,00 | 11200,00 | 11260,00 | 10720,00 | ||

| Офисная техника сроком полезного использования свыше 12 месяцев и стоимостью свыше 40000 руб. за единицу, находящаяся в эксплуатации | 985,00 | 972,00 | 990,00 | 950,00 | ||

| Задолженность поставщикам за приобретенные основные средства | 127,50 | 142,00 | 144,00 | 128,90 | ||

| Здание склада для хранения готовой продукции | 6500,00 | 6510,00 | 6504,00 | 6520,00 | ||

| Акции других организаций | 19,00 | 16,00 | 10,70 | 13,00 | ||

| Задолженность фондам по страховым взносам | 12,00 | 11,00 | 14,00 | 12,00 | ||

| Затраты по незавершенному строительству объекта основных средств | 1160,00 | 1160,00 | 1160,00 | 1160,00 | ||

| Исключительные права на программный продукт | 130,00 | 125,00 | 200,00 | 150,00 | ||

| Добавочный капитал | 650,00 | 600,00 | 300,00 | 295,00 | ||

| Задолженность подотчетных лиц по суммам выданных авансов | 12,10 | 10,80 | 3,60 | 4,10 | ||

| Инструменты, находящиеся на складе организации | 612,00 | 610,00 | 604,00 | 625,00 | ||

| Система видеонаблюдения | 91,00 | 96,00 | 89,40 | 90,00 | ||

| Задолженность бюджету по налогам | 7,90 | 4,50 | 9,30 | 4,80 | ||

| Задолженность организации аудиторской компании за проведение аудита бухгалтерской (финансовой) отчетности | 3,00 | 2,50 | 2,30 | 2,80 | ||

| Здание офиса | 13000,00 | 12800,00 | 13150,00 | 12940,00 | ||

| Задолженность банку по краткосрочной ссуде | 30,00 | 30,00 | 30,00 | 30,00 | ||

| Вклад в уставный капитал другой организации | 100,00 | 104,00 | 78,00 | 110,00 | ||

| Смазочные масла | 56,00 | 51,00 | 53,00 | 54,00 | ||

| Задолженность покупателей за отгруженную им продукцию | 39,00 | 38,00 | 42,00 | 94,00 | ||

| Облигации других организаций сроком погашения 6 месяцев | 9,00 | 6,00 | 10,00 | 13,00 | ||

| Задолженность прочим кредиторам | 6,90 | 5,00 | 7,20 | 6,10 | ||

| Проездные билеты для сотрудников организации | 2,00 | 4,00 | 8,00 | 1,00 | ||

| Амортизация основных средств | 8350,00 | 8900,00 | 9020,00 | 8250,00 | ||

| Затраты в незавершенное производство | 985,00 | 972,00 | 990,00 | 950,00 | ||

| Спецодежда | 50,00 | 54,00 | 44,00 | 69,00 | ||

| Задолженность работников по возмещению материального ущерба | 2,90 | 3,10 | 3,70 | 4,20 | ||

| Задолженность заказчика за выполненные для него работы | 8,30 | 9,40 | 8,70 | 7,40 | ||

| Резервы предстоящих расходов | 2,10 | 2,80 | 5,00 | 0,30 | ||

| Административное здание | 9100,00 | 8000,00 | 8600,00 | 9200,00 | ||

| Задолженность банку по долгосрочной ссуде | 10,00 | 10,00 | 10,00 | 10,00 | ||

| Задолженность организации по депонированным суммам | 2,20 | 3,80 | 4,00 | 1,30 | ||

| Доходы будущих периодов | 4,00 | 5,00 | 4,00 | 5,00 | ||

| Задолженность учредителю по полученному от него долгосрочному займу | 21,00 | 23,00 | 22,00 | 27,00 | ||

| Уставный капитал | 65800,00 | 58500,00 | 62040,00 | 61800,00 | ||

| Резервный капитал | 2,00 | 1,50 | 2,00 | 1,00 | ||

| Нераспределенная прибыль (непокрытый убыток) | сумму определить | |||||

Примечание: в учебных целях нераспределенная прибыль (непокрытый убыток) определяется как разность между стоимостью имущества организации и величиной его обязательств.

Таблица 2

Классификация хозяйственных средств организации и источников их образования, тыс.руб.

| Имущество (хозяйственные средства) | № по табл.1 | Сумма | Капитал (источники образования хозяйственных средств) | № по табл.1 | Сумма |

| I Собственные основные средства | I Собственный капитал и резервы | ||||

| 1. Здания и сооружения | 1. Уставный капитал | ||||

| 2. Машины и оборудование | 2. Резервный капитал | ||||

| 3. Транспортные средства | 3. Добавочный капитал | ||||

| 4. Инструменты и хозяйственный инвентарь | 4. Резервы по сомнительным долгам | ||||

| Итого: | 5. Амортизация основных средств | ||||

| II Долгосрочные вложения | 6. Амортизация нематериальных активов | ||||

| 5. Нематериальные активы | 7. Нераспределенная прибыль | ||||

| 6. Вложения во внеоборотные активы | Итого: | ||||

| 7. Долгосрочные финансовые вложения | II Заемный капитал | ||||

| Итого: | 8. Долгосрочные кредиты и займы | ||||

| III Оборотные активы | 9. Краткосрочные кредиты и займы | ||||

| 8. Сырье и материалы | 10. Расчеты с персоналом по оплате труда | ||||

| 9. Топливо | 11. Расчеты с фондами по страховым взносам | ||||

| 10. Запасные части | 12. Расчеты с депонентами | ||||

| 11. Инструменты и хозяйственные принадлежности | 13. Расчеты с бюджетом | ||||

| 12. Краткосрочные финансовые вложения | 14. Расчеты с поставщиками и подрядчиками | ||||

| 13. Спецодежда | 15. Расчеты с разными кредиторами | ||||

| 14. Незавершенное производство | 16. Доходы будущих периодов | ||||

| 16. Готовая продукция | 17. Резервы предстоящих расходов | ||||

| 17. Денежные средства в кассе | Итого: | ||||

| 18. Денежные документы | |||||

| 19. Денежные средства на расчетном счете | |||||

| 20. Расчеты с персоналом по возмещению материального ущерба | |||||

| 21. Расчеты с покупателями и заказчиками | |||||

| 22.Расчеты с подотчетными лицами | |||||

| 23. Расчеты с разными дебиторами | |||||

| Итого: | |||||

| Всего имущества | Всего капитала |

Примечание: исходя из балансового уравнения равенства, величина имущества организации должна соответствовать величине ее капитала.

Таблица 3

на _____________ 20__ г.

Организация ___________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) ______________________________________

| Пояснения | Наименование показателя | Код | На начало периода | На конец периода | ||||

| АКТИВ | ||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы | ||||||||

| Результаты исследований и разработок | ||||||||

| Основные средства | ||||||||

| Доходные вложения в материальные ценности | ||||||||

| Финансовые вложения | ||||||||

| Отложенные налоговые активы | ||||||||

| Прочие внеоборотные активы | ||||||||

| Итого по разделу I | ||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы | ||||||||

| Налог на добавленную стоимость по приобретенным ценностям | ||||||||

| Дебиторская задолженность | ||||||||

| Финансовые вложения | ||||||||

| Денежные средства | ||||||||

| Прочие оборотные активы | ||||||||

| Итого по разделу II | ||||||||

| БАЛАНС | ||||||||

| Пояснения | Наименование показателя | Код | На начало периода | На конец периода | ||||

| ПАССИВ | ||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||

| Собственные акции, выкупленные у акционеров | ||||||||

| Переоценка внеоборотных активов | ||||||||

| Добавочный капитал (без переоценки) | ||||||||

| Резервный капитал | ||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||

| Итого по разделу III | ||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Заемные средства | ||||||||

| Отложенные налоговые обязательства | ||||||||

| Резервы под условные обязательства | ||||||||

| Прочие обязательства | ||||||||

| Итого по разделу IV | ||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Заемные средства | ||||||||

| Кредиторская задолженность | ||||||||

| Доходы будущих периодов | ||||||||

| Резервы предстоящих расходов | ||||||||

| Прочие обязательства | ||||||||

| Итого по разделу V | ||||||||

| БАЛАНС | ||||||||

Примечание: при отсутствии данных по какой-либо статье баланса, соответствующая строка и графа прочеркиваются.

Нематериальные активы и основные средства в бухгалтерском балансе показываются по остаточной стоимости.

По строке «Запасы» показывается стоимость материалов, топлива, запасных частей, а также инструментов и хозяйственных принадлежностей сроком полезного использования менее 12 месяцев.

3) После заполнения бухгалтерского баланса на начало периода следует проставить в журнале хозяйственных операций (таблица 4) корреспонденцию счетов и вычислить недостающие суммы (используя план счетов Приложение 1).

4) Открыть бухгалтерские счета схематической формы (рисунок 1).

| N№ и название счета | |||

| Дебет | Кредит | ||

| Номер операции | Сумма | Номер операции | Сумма |

| Сальдо на 01.12.1Х | |||

| Оборот | Оборот | ||

| Сальдо на 31.12.1Х |

На схемы бухгалтерских счетов занести начальные остатки. В качестве начальных остатков (сальдо) принимаются данные, представленные в таблице 2 и 3.

Записать по корреспондирующим счетам суммы по хозяйственным операциям, обязательно указывая порядковый номер операции по журналу операций и суммы. В каждом счете подсчитать обороты по дебету и кредиту и вывести сальдо конечное.

Следует помнить, что в активном счете сальдо дебетовое, в пассивном – кредитовое.

Расчет конечного сальдо в активном счете: сальдо начальное + оборот по дебету – оборот по кредиту.

Расчет конечного сальдо в пассивном счете: сальдо начальное + оборот по кредиту – оборот по дебету.

5) Составить оборотную ведомость по бухгалтерским счетам. Форма оборотной ведомости приведена в таблице 5. В оборотной ведомости подсчитать и сверить соответствующие итоги.

Следует помнить, что: сальдо на начало периода по дебету должно соответствовать сальдо на начало периода по кредиту. Соответствующее равенство касается и оборотов за период, и сальдо конечного.

6) Используя данные оборотной ведомости, закончить составление бухгалтерского баланса на конец периода (таблица 3). Для этого в схематической форме баланса заполнить последнюю графу, подсчитать промежуточные итоги и валюту баланса.

Таблица 4

Хозяйственные операции условной организации за период, тыс.руб.

| № п/п | Содержание операции | Сумма | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Поступили от поставщика материалы и оприходованы на склад организации по фактической стоимости приобретения | 8,00 | |||

| Согласно полученной от поставщика материалов счет-фактуре принят к учету НДС | 1,44 | |||

| Оплачен с расчетного счета счет поставщика за поступившие материалы. Сумму определить (см.операции 1,2) | х | |||

| Акцептован счет поставщика за приобретенный объект основных средств: стоимость объекта по счету транспортные расходы НДС | 65,00 2,00 12,06 | |||

| Введен в эксплуатацию объект основных средств. Сумму определить (см.операцию 4) | х | |||

| Списывается для возмещения бюджетом НДС по оприходованным и оплаченным материалам и основным средствам. Сумму определить (см.операцию 2,4) | х | |||

| Из кассы выдан аванс подотчетному лицу на командировочные расходы | 6,00 | |||

| Начислена амортизация со стоимости основных средств организации: используемых для изготовления продукции общехозяйственного назначения | 20,00 6,00 | |||

| Согласно авансовому отчету приняты к учету расходы по командировке подотчетного лица (менеджера) | 4,50 | |||

| Подотчетное лицо внесло в кассу неиспользованный остаток подотчетной суммы. Сумму определить (см.операцию 7,9) | х | |||

| Введен в эксплуатацию ранее приобретенный объект основных средств | 1160,00 | |||

| Начислена оплата труда: рабочим основного производства работникам аппарата управления | 35,00 6,00 | |||

| Списывается стоимость материалов, израсходованных в основном производстве | 10,00 | |||

| Произведены страховые взносы с сумм оплаты труда, начисленной: рабочим основного производства работникам аппарата управления Суммы определить (см.операцию 12) | ||||

| Из сумм начисленной оплаты труда удержаны налоги 5,1 | 7,00 | |||

| Получены с расчетного счета денежные средства для выплаты заработной платы сотрудникам | 22,00 | |||

| Из кассы произведена выплата заработной платы | 22,00 | |||

| Начислена амортизация по нематериальным активам, используемым администрацией организации | 2,00 | |||

| При инвентаризации обнаружена недостача материалов. Виновное в недостаче лицо не найдено. | 1,5 | |||

| Обнаружена недостача объекта основных средств. Списывается: первоначальная стоимость объекта начисленная амортизация остаточная стоимость объекта НДС, приходящийся на остаточную стоимость недостающего объекта отнесены на финансовый результат (сч.99) прочие расходы, связанные со списанием данного объекта Суммы определить. | 25,00 20,00 х х х | |||

| ИТОГО |

Таблица 5

Оборотная ведомость по счетам за отчетный период, тыс.руб.

| Номер и наименование счета | Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 01.1 «Основные средства» субсчет «Основные средства в эксплуатации» | ||||||

| 01.2 «Основные средства» субсчет «Выбытие основных средств» | ||||||

| 02 «Амортизация основных средств» | ||||||

| 04 «Нематериальные активы» | ||||||

| 05 «Амортизация нематериальных активов» | ||||||

| 08 «Вложения во внеоборотные активы» | ||||||

| 10 «Материалы» | ||||||

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | ||||||

| 20 «Основное производство» | ||||||

| 26 «Общехозяйственные расходы» | ||||||

| 43 «Готовая продукция» | ||||||

| 50 «Касса» | ||||||

| 51 «Расчетные счета» | ||||||

| 58 «Финансовые вложения» | ||||||

| 60 «Расчеты с поставщиками и подрядчиками» | ||||||

| 62 «Расчеты с покупателями и заказчиками» | ||||||

| 63 «Резервы по сомнительным долгам» | ||||||

| 66 «Расчеты по краткосрочным кредитам и займам» | ||||||

| 67 «Расчеты по долгосрочным кредитам и займам» | ||||||

| 68 «Расчеты с бюджетом по налогам и сборам» | ||||||

| 69 «Расчеты по социальному страхованию и обеспечению» | ||||||

| 70 «Расчеты с персоналом по оплате труда» | ||||||

| 71 «Расчеты с подотчетными лицами» | ||||||

| 73.2 «Расчеты по возмещению материального ущерба» | ||||||

| 76 «Расчеты с разными дебиторами и кредиторами» | ||||||

| 80 «Уставный капитал» | ||||||

| 82 «Резервный капитал» | ||||||

| 83 «Добавочный капитал» | ||||||

| 84 «Нераспределенная прибыль (непокрытый убыток)» | ||||||

| 91.1 «Прочие доходы» | ||||||

| 91.2 «Прочие расходы» | ||||||

| 91.9 «Сальдо прочих доходов и расходов» | ||||||

| 94 «Недостачи и потери от порчи ценностей» | ||||||

| 96 «Резервы предстоящих расходов» | ||||||

| 98 «Доходы будущих периодов» | ||||||

| 99 «Прибыли и убытки» | ||||||

| ИТОГО |

Примечание: для учетных целей при составлении бухгалтерского баланса на конец отчетного периода по строке «Нераспределенная прибыль (непокрытый убыток)» сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» подлежит суммированию с сальдо счета 99 «Прибыли и убытки».

Вторая часть контрольной работы посвящена управленческому учету. Управленческий учет – система учета затрат на производство, контроля за их состоянием и разработки прогнозов получения прибыли при определенных условиях производства и рынка.

В данной контрольной работе требуется решить задание согласно имеющейся информации и варианту. Выбор варианта заданий производится по первой букве фамилии студента (таблица 6).

Таблица 6

Организация производит и продает продукцию А.

Имеются следующие данные:

| Вариант 1 А, Д, М, Т, Э, Щ, Ц | Вариант 2 Г, Е, Ж, Л, Н, У, Я | Вариант 3 Б, З, О, К, С, Ф, Ю | Вариант 4 В, И, П, Р, Ч, Х, Ш | ||

| Переменные затраты на единицу продукции, руб. | |||||

| а | материалы | ||||

| б | заработная плата | ||||

| в | транспортные расходы | ||||

| г | прочие | ||||

| Постоянные затраты за год, руб. | |||||

| 200000,00 | 190000,00 | 195000,00 | 210000,00 | ||

| Цена реализации единицы продукции, руб. | |||||

| 1000,00 | 900,00 | 950,00 | 1100,00 | ||

| Объем выпуска продукции в год, шт. | |||||

Необходимо:

1. Рассчитать среднегодовую прибыль;

2. Рассчитать точку безубыточности;

3. Построить график безубыточности при данном объеме выпуска продукции и найти точку безубыточности графическим методом.

Пояснения:

Прибыль = ((продажная цена - переменные затраты) х объем выпуска за год) – постоянные затраты

Под точкой безубыточности (критической точкой) (Рх) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно, нулю.

Рх = (А + Вх),

где А – постоянные затраты,

В – совокупность переменных затрат,

х – количество выпускаемых и реализуемых единиц продукции.

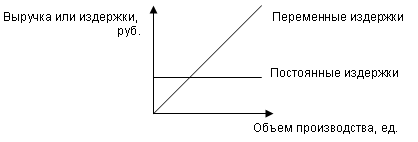

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки - объем - прибыль».

Последовательность построения графика заключается в следующем.

Определяется система координат для построения комплексного графика «издержки—объем—прибыль». Ось абсцисс соответствует объему производства или продаж продукции в натуральном выражении, а ось ординат, в зависимости от необходимости, может отражать показатель выручки или общих издержек на производство и реализацию продукции. Под общими издержками понимается сумма постоянных и переменных издержек. После определения системы координат можно строить требуемый комплексный график.

Для этого наносится линия постоянных издержек.

Далее следует отобразить на графике прямую переменных издержек, которая будет выходить из точки с координатами (0;0). Вторую точку можно вычислить, рассчитав величину переменных затрат для какого-либо объема продаж.

Далее на комплексный график следует нанести прямую, соответствующую значению выручки. Эту прямую можно построить путем нахождения суммы выручки от реализации в любой точке на оси абсцисс. Изображенная на графике анализа «издержки—объем—прибыль» точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю.

Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым (критическим) объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то она терпит убытки, если больше - получает прибыль.

В третьей части контрольной работы необходимо провести внешний общий анализ финансового состояния и его изменений за отчетный период условной организации.

Выбор варианта заданий производится по первой букве фамилии студента.

Требуется на основе баланса условной организации провести горизонтальный и вертикальный анализ финансовой отчетности, привести выводы ряда важнейших характеристик финансового состояния организации.

Для этого необходимо представить баланс организации в агрегированном виде и составить сравнительный аналитический баланс.

В таблице 7 представлена форма аналитического баланса (в агрегированном виде), а в таблицах 8,9 - форма и схема составления сравнительного аналитического баланса.

Таблица 7

| Баланс организации в агрегированном виде, тыс.руб. | ||||||||

| Вариант 1 А, Д, М, Т, Э, Щ, Ц | Вариант 2 Г, Е, Ж, Л, Н, У, Я | Вариант 3 Б, З, О, К, С, Ф, Ю | Вариант 4 В, И, П, Р, Ч, Х, Ш | |||||

| Статья баланса | Отчетный год | Отчетный год | Отчетный год | Отчетный год | ||||

| начало | конец | начало | конец | начало | конец | начало | конец | |

| Внеоборотные активы | 118260,00 | 149620,00 | 82782,00 | 134658,00 | 59130,00 | 89772,00 | 100521,00 | 164582,00 |

| Оборотные активы, в том числе: | 156409,00 | 173221,00 | 116186,00 | 160399,00 | 71725,00 | 86925,00 | 155801,00 | 195489,00 |

| -запасы | 87176,00 | 88066,00 | 76423,00 | 90059,00 | 43588,00 | 44033,00 | 92300,00 | 110056,00 |

| -дебиторская задолженность | 60352,00 | 60174,00 | 32746,00 | 56857,00 | 23196,00 | 31904,00 | 55102,00 | 69491,00 |

| -денежные средства и краткосрочные финансовые вложения | 8881,00 | 17859,00 | 6917,00 | 7073,00 | 4941,00 | 6715,00 | 8399,00 | 8645,00 |

| -прочие оборотные активы | 0,00 | 7122,00 | 100,00 | 6410,00 | 0,00 | 4273,00 | 0,00 | 7297,00 |

| Баланс, Б | 274669,00 | 322841,00 | 198968,00 | 295057,00 | 130855,00 | 176697,00 | 256322,00 | 360071,00 |

| Капитал и резервы | 154160,00 | 208043,00 | 129416,00 | 187239,00 | 67100,00 | 124716,00 | 169291,00 | 228847,00 |

| Долгосрочные пассивы | 9100,00 | 7077,00 | 6975,00 | 6368,00 | 8050,00 | 4246,00 | 8349,00 | 7783,00 |

| Краткосрочные пассивы, в том числе: | 111409,00 | 107721,00 | 62577,00 | 101450,00 | 55705,00 | 47735,00 | 78682,00 | 123441,00 |

| -заемные средства | 79462,00 | 51277,00 | 34623,00 | 48849,00 | 39731,00 | 30566,00 | 54541,00 | 59705,00 |

| -кредиторская задолженность | 25664,00 | 49313,00 | 18965,00 | 45778,00 | 12832,00 | 13217,00 | 16800,00 | 55397,00 |

| -прочие пассивы | 6283,00 | 7131,00 | 8989,00 | 6823,00 | 3142,00 | 3952,00 | 7341,00 | 8339,00 |

| Баланс, Б | 274669,00 | 322841,00 | 198968,00 | 295057,00 | 130855,00 | 176697,00 | 256322,00 | 360071,00 |

Таблица 8

Схема построения сравнительного аналитического баланса

| Сумма средств, тыс. руб. | Структура средств, % | Темп роста (+/- %) | |||||

| На начало периода | На конец периода | Изменение | На начало периода | На конец периода | Изменение | ||

| Актив (А1…Аn) | А1 | А2 | ΔА= А2 – А1 | (А1/Б1) х100% | (А2/Б2) х 100% | (ΔА/ΔБ) х100% | (А2/А1) х100% |

| Баланс | Б1 | Б2 | ΔБ = Б2 –Б1 | (Б2/Б1) х100% | |||

| Пассив (П1…Пn) | П1 | П2 | ΔП=П2 –П1 | (П1/Б1) х100% | (П2/Б2)х 100% | (ΔП/ΔБ) х100% | (П2/П1) х100% |

| Баланс | Б1 | Б2 | ΔБ = Б2 –Б1 | (Б2/Б1) х100% |

Таблица 9

Сравнительный аналитический баланс условной организации, тыс.руб.

| Сумма средств, тыс. руб. | Структура средств, % | Темп роста (+/- %) | |||||

| На начало периода | На конец периода | Изменение | На начало периода | На конец периода | Изменение | ||

| Капитал и резервы Долгосрочные пассивы Краткосрочные пассивы, в том числе: -заемные средства -кредиторская задолженность -прочие пассивы | |||||||

| Баланс | |||||||

| Капитал и резервы Долгосрочные пассивы Краткосрочные пассивы, в том числе: -заемные средства -кредиторская задолженность -прочие пассивы | |||||||

| Баланс |

Необходимо оценить:

• какова величина оборотных и внеоборотных активов, как изменяется их соотношение, за счет чего они финансируются;

• какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

• какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

• насколько велика доля собственных средств, и в какой степени организации зависит от заемных ресурсов;

• каково распределение заемных средств по срочности и др.

Необходимо изучить структуру распределения средств, т.е. рассчитать долю участия каждого вида имущества в изменении общей величины активов. Это позволяет оценить изменение состава и мобильности средств, источники формирования имущества организации и эффективность их использования.

Анализируя агрегированный баланс необходимо обратить внимание на соотношение темпов роста собственного и заемного капитала, на изменение удельного веса величины собственного оборотного капитала в сумме активов, на величину дебиторской и кредиторской задолженности.

Для того чтобы сделать предварительное заключение об имущественном положении организации, необходимо проанализировать соотношения между конкретными видами имущества и источниками их формирования. При оценке стоимости и структуры оборотных средств рассчитывается степень их обеспеченности собственными оборотными средствами. При этом считается, что не менее 10% стоимости оборотных активов должно быть сформировано за счет собственных источников. Для расчета величины собственных средств, вложенных в оборотные активы из общей стоимости собственных источников (собственного капитала) вычитают величину внеоборотных активов.

Также необходимо проанализировать соотношение ликвидных оборотных средств и краткосрочных обязательств. Принято считать, что сумма краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений не должна быть меньше общей величины кредиторской задолженности и краткосрочных займов и кредитов.

В четвертой части контрольной работы необходимо провести внешний общий анализ ликвидности, платежеспособности и финансовой устойчивости его изменений за отчетный период условной организации.

Вариант задания один для всех студентов. Выполнить 3 (три) задания.