2015-04-12

2015-04-12 12111

12111Вопрос № 1. Система финансового права

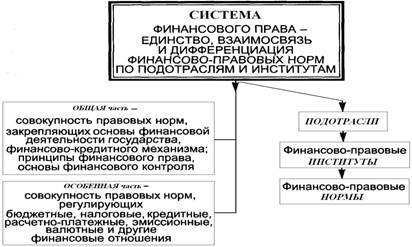

Понятие системы финансового права

Финансовое право как отрасль права имеет свою систему, в которой выделяются комплексы однородных норм финансового права, регулирующих определенные группы общественных отношений, входящих в его предмет. Система финансового права основывается на логическом, последовательном разделении норм финансового права и их объединении в однородные правовые комплексы (институты) с учетом содержания и характера регулируемых ими отношений в сфере финансовой деятельности государства и местного самоуправления.

Правовые нормы, регулирующие финансовую деятельность государства, группируются внутри отрасли финансового права в определенные правовые институты и подотрасли. Институты — это взаимосвязанные и взаимно обусловленные группы правовых норм, регулирующих однородные общественные отношения определенной узкой области внутри отрасли права. Подотрасль права — более крупная группировка норм права, регулирующих однородные общественные отношения, включающая несколько институтов права. Порядок их расположения и изучения институтов внутри отрасли права объективно обусловлен самой системой общественных отношений в области финансовой деятельности государства.

Система финансового права имеет объективную основу: ее построение обусловлено структурой финансового законодательства и потребностями практики финансовой деятельности государства и местного самоуправления, которая оказывает существенное влияние на формирование подотраслей и институтов финансового права, помогает определить их роль в процессе аккумулирования, распределения и использования государственных и муниципальных денежных средств.

Финансовое право представляет собой совокупность создаваемых и охраняемых государством норм. Все финансово-правовые нормы согласованы между собой.

Система финансового права — это его внутренняя структура (строение, организация), которая складывается объективно как отражение реально существующих и развивающихся общественных отношений в финансовой сфере.

Характерные черты системы финансового права: единство, различие, взаимодействие, способность к делению, объективность, согласованность, материальная обусловленность.

Единство юридических норм, образующих финансовое право, определяется:

во-первых, единством выраженной в них государственной воли;

во-вторых, единством принципов, конечных целей и задач финансовой деятельности государства и местного самоуправления;

в-третьих, единством механизма финансово-правового регулирования.

Группировка финансово-правовых норм зависит от особенностей и взаимосвязей регулируемых ими финансовых отношений, т.е. имеет объективную основу. Однако право не только отражает общественные отношения; его предназначение — регулировать и активно воздействовать на них. Поэтому на построение системы финансового права, группировку его норм, формирование институтов оказывают влияние и потребности практики.

Элементы системы финансового права

Нормы финансового права различаются: по своему содержанию, характеру предписаний, сферам действия, формам выражения, санкциям и т. д. В системе финансового права выделяются части, разделы, подотрасли, институты. В основе такого деления лежат разнообразие и специфика финансовых отношений.

Финансовое право подразделяется на две части — Общую и Особенную.

В Общую часть включаются нормы финансового права, которые закрепляют: основные общие принципы, правовые формы и методы финансовой деятельности государства и муниципальных образований, финансово-правовой статус государственных и муниципальных органов, систему органов, осуществляющих финансовую деятельность, разграничение их полномочий в данной сфере, основы финансово-правового статуса других субъектов, формы и методы финансового контроля, основания и порядок привлечения к финансово-правовой ответственности и т. д.

Нормы Общей части применяются ко всем финансово-правовым отношениям и действуют относительно всех сфер финансовой деятельности государства и местного самоуправления. Конкретизируются нормы Общей части финансового права в его Особенной части, которая состоит из двух подотраслей и нескольких финансово-правовых институтов.

В Особенную часть финансового права входят следующие правовые общности: бюджетное право; налоговое право; правовое регулирование государственных доходов; правовое регулирование государственных расходов; государственные внебюджетные фонды; публичное банковское право; государственный и муниципальный кредит; обязательное государственное страхование; организация денежного обращения и расчетов; валютное регулирование и валютный контроль.

Так, основной подотраслью финансового права, несомненно, является бюджетное право, так как в бюджетной системе аккумулируются основные государственные финансовые ресурсы, предназначенные для финансового обеспечения задач и функций государства и местного самоуправления (см. ст. 6 БК РФ). К централизованным финансам относятся также централизованные государственные внебюджетные фонды денежных средств, а нормы, регулирующие данные отношения, образуют институт, входящий в данную подотрасль. Правовые институты, регулирующие общественные отношения, складывающиеся в данной области, являются ведущими среди других финансово-правовых институтов.

Бюджет — это доходы и расходы государства, поэтому естественно, что самостоятельный раздел финансового права — государственные доходы, где основные нормы — это нормы, регулирующие налоговые отношения, складывающиеся в государстве в отношении как юридических, так и физических лиц и образующие вторую важнейшую подотрасль финансового права. К доходам государства относятся институты, объединяющие финансово-правовые нормы, регулирующие децентрализованные фонды денежных средств, и нормы в области государственного кредита и страхования.

Для нормального функционирования финансовой системы государства необходимо не только аккумулировать доходы в централизованные и децентрализованные фонды денежных средств, но и собранные деньги правильно направить и израсходовать. Поэтому следом за институтом государственных доходов идет институт расходов в государстве. Сюда относятся бюджетное финансирование, банковское кредитование, выплаты по государственному долгу и страхованию. Специально следует, наверное, сказать о банковском кредите, который является категорией очень сложной, так как через систему банков деньги вначале аккумулируются, собираются государстве, а затем уже расходуются. Таким образом, банковский кредит может рассматриваться одновременно и как институт доходов, и как институт расходов в государстве.

Поскольку финансовая деятельность — это деятельность, основывающаяся на деньгах и денежном обращении, то в систему финансового права входит институт «деньги и денежное обращение», а также валютное регулирование. Для финансовой деятельности государств большое значение имеет присутствие на финансовом рынке иностранной валюты, поэтому об институте валютного регулирования мы также поговорим.

Для банковской деятельности очень важен порядок расчетов, устанавливаемый в государстве, поэтому нормы, регулирующие расчеты, также выделяются в отдельный финансово-правовой институт.

Таким образом, в системе финансового права нашла отражение объективно существующая финансовая система государства.

Построение системы финансового права на основе объективно существующих финансовых отношений дает возможность наиболее правильного применения финансово-правовых норм и таким образом содействует укреплению законности и выполнению финансовым правом регулирующей и охранительной функций.

Вопрос № 2. Источники финансового права

Понятие источника финансового права

Термин «источник права» в юриспруденции означает внешнюю форму объективизации, выражения права или нормативной государственной воли.

Среди источников финансового права немало таких, которые содержат нормы и других отраслей права — конституционного, административного, гражданского и др. К ним относятся законы о местном самоуправлении, о банках, об организации страхования и др.

Источники финансового права Российской Федерации неодинаковы по своим правовым свойствам. Среди них имеются законы и акты органов исполнительной власти разных уровней.

Источники финансового права — это правовые акты представительных и исполнительных органов государственной власти и местного самоуправления, в которых содержатся нормы финансового права.

Одним из основных направлений финансовой деятельности государства и местного самоуправления является правотворчество, в результате осуществления которого образуются источники финансового права.

Каждый источник финансового права представляет собой созданную или санкционированную государством определенную правовую форму. Некоторые нормативные правовые акты полностью входят в круг финансово-правовых источников, в то время как другие содержат только отдельные нормы, направленные на регулирование публичных финансовых отношений.

Одновременно отдельные нормы, содержащиеся в источниках финансового права, могут входить в состав источников других отраслей права.

Источники финансового права образуют иерархично построенную замкнутую систему, направленную на комплексное регулирование публичных финансовых отношений.

Источником финансового права может считаться любой нормативный правовой акт, содержащий положения относительно финансовой деятельности государства или местного самоуправления, поскольку нормы финансового права часто содержатся в нормативных актах, относящихся и к другим отраслям права.

Источники финансового права — это внешние конкретные формы его выражения, т. е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы финансового права.

Содержанием источников финансового права являются правовые нормы, регулирующие:

- имущественные отношения, складывающиеся в процессе публичной финансовой деятельности,

- отношения в сфере финансового контроля и

- отношения по привлечению к ответственности за совершение финансового правонарушения.

Источники финансового права выполняют две взаимосвязанные задачи:

во-первых, они являются неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и местного самоуправления.

во-вторых, источники финансового права представляют собой форму существования финансовых норм, т. е. внешнее объективированное выражение общеобязательных правил поведения субъектов в финансовых отношениях.

Особенности системы источников финансового права

Финансовое право относится к некодифицированным отраслям права. Однако бюджетное и налоговое право имеют собственные кодифицированные источники — БК РФ и НК РФ. Предпосылки кодификации бюджетного и налогового законодательства складывались объективно и обусловлены процессом развития и расширения сферы финансовой деятельности государства, усложнением способов правового воздействия на бюджетные и налоговые отношения.

Теория разделения властей относит правотворчество к исключительной прерогативе законодательной власти. Однако это не означает полной изоляции от правотворчества других ветвей власти — каждая из них принимает участие в процессе правотворчества посредством законодательной инициативы или непосредственно. Непосредственное правотворчество исполнительной ветви власти выражается в подзаконном нормотворчестве. Судебная власть выполняет правотворческие функции при применении ею аналогии права, аналогии закона, создании судебных прецедентов. В правовом регулировании финансовой деятельности государства особое значение приобретают постановления Конституционного Суда РФ. Таким образом, в системе источников финансового права выделяются законы и подзаконные нормативные правовые акты.

Финансово-правовые нормы могут содержаться в актах органов государственного управления — министерств, ведомств и др., регулирующих вопросы финансов в пределах соответствующей отрасли или сферы управления, и, наконец, в локальных актах, принимаемых администрацией или иными органами предприятий, организаций, учреждений (например, положение о порядке распределения прибыли).

Особо следует отметить, что в финансово-правовом регулировании могут действовать и нормативные акты СССР в области отношений, еще не урегулированных законодательством Российской Федерации, и не противоречащие ему.

Немаловажную роль в регулировании финансовой деятельности государства занимают и такие подзаконные акты, как приказы и инструкции Министерства финансов, Министерства РФ по налогам и сборам, ГТК и даже письма и телеграммы Центрального банка РФ. Это также подзаконные акты, содержащие нормы финансового права, подлежащие безусловному исполнению.

Нормативными актами являются и соглашения между финансово-кредитными органами по различным финансовым вопросам, в том числе акты, которые регулируют часть отношений, складывающихся на рынке ценных бумаг и вообще на финансовом рынке.

К источникам финансового права относятся и международные договоры, содержащие нормы, которые регулируют финансовые отношения между РФ и зарубежными государствами (зарубежным государством). В соответствии со ст. 4 БК РФ и ст. 7 НК РФ в случае противоречия указанных норм нормам российского законодательства применяются правила и нормы международных договоров.

Федеративное устройство России обусловливает трехуровневую систему источников финансового права, в которой выделяются правовые акты, принимаемые на:

- федеральном,

- региональном и

- муниципальном уровнях.

Конституция РФ в силу ее юридических свойств является главным источником финансового права и основой нормативно-юридического регулирования общественных отношений по поводу образования, распределения и использования централизованных и децентрализованных денежных фондов государства и муниципальных образований.

В механизме правового регулирования финансовых отношений необходимо учитывать влияние положений Конституции РФ на текущее финансовое законодательство и в целом на финансовое право. Подобное воздействие Основного Закона называется конституциализацией. Конституциализация правового регулирования финансовых отношений создает ситуацию, при которой публичные имущественные отношения подвергаются воздействию как со стороны конституционного права, так и финансового права.

Конституционные основы финансовой деятельности подразделяются на политические, экономические и организационные требования.

Политико-правовые основы закрепляются посредством установления Конституцией РФ организации власти (ст. 10), коренных целей построения демократического общества, правового государства с развитой системой федерализма (ч. 1 ст. 1). К ним относятся: федерализм, законность, демократизм, разделение властей, публичность, гласность, равноправие субъектов РФ и др.

Экономико-правовые основы базируются на принципах единства экономического пространства (ст. 8), закрепленном в гл. 1 «Основы конституционного строя», и запрета установления препятствий для свободного перемещения товаров, работ, услуг и финансовых ресурсов (ст. 74), закрепленном в гл. 3 «Федеративное устройство».

Организационно-правовые основы, определяющие организационную структуру власти и местного самоуправления, в Конституции РФ закреплены в виде разграничения предметов ведения между Российской Федерацией и ее субъектами, а также разграничения компетенции между органами власти федерального, регионального и муниципального уровней (ст. 12, 71—73, 130—132). В данную группу включаются и конституционные нормы, определяющие основные начала деятельности государственных органов в финансовой сфере.

Направляющее воздействие Конституции РФ на финансовые отношения осуществляется как принципами-законоположениями (т. е. нормами, содержащими в себе только некоторую общую идею), так и принципами-нормами (т. е. нормами, не требующими принятия специальных законов).

Конкретизация правового регулирования финансовых отношений осуществляется иными источниками финансового права, целиком специализирующимися на регулировании отношений по аккумулированию, распределению и использованию государственных и муниципальных централизованных и децентрализованных денежных фондов.

Конституционные нормы устанавливают и прямо обозначают источники права (в том числе финансового) система которых включает:

1) на федеральном уровне:

= федеральные конституционные законы (ч. 5 ст. 66 и др.);

= федеральные законы (ч. 2 ст. 76 и др.);

= указы и распоряжения Президента РФ (ч. 1 ст. 90);

= постановления Совета Федерации и Государственной Думы (ч. 2, 3 ст. 102, ст. 101) и регламенты палат Федерального Собрания РФ (ч. 4 ст. 101);

= постановления и распоряжения Правительства РФ (ч. 1 ст. 115);

= Федеративный договор и иные договоры о разграничении предметов ведения и полномочий (ч. 3 ст. 11, ст. 125),

2) на уровне субъектов РФ:

= конституции (уставы),

= законодательство и

= подзаконные акты субъектов РФ (ч. 2 ст. 5, ст. 66, 72, 76, ч. 2 ст. 85, ст. 125);

3) на муниципальном уровне:

= решения органов местного самоуправления (законы МСУ и

= подзаконные акты главы муниципального образования).

Нормативные финансово-правовые акты субъектов РФ по форме выражения аналогичны федеральным, поскольку правовая система субъекта РФ производна и является составной частью правовой системы России в целом.

Правотворчество субъектов РФ и муниципальных образований в финансовой сфере носит предварительно санкционированный характер со стороны государства. Поэтому финансово-правовые нормы, создаваемые органами государственной власти субъектов РФ и органами местного самоуправления в пределах соответствующей компетенции, обладают общеобязательностью и гарантированностью со стороны государства, т. е. свойствами правовых норм.

Региональное и муниципальное правотворчество по финансовым вопросам осуществляется различными методами. В финансовой сфере государство санкционировало региональное и муниципальное правотворчество только относительно регулятивных норм. Охранительные нормы, содержащие меры государственного принуждения к нарушителям финансового законодательства, органы государственной власти субъектов РФ и органы местного самоуправления создавать не вправе.

Во многих субъектах РФ и муниципальных образованиях принятие нормативных правовых актов по вопросам финансовой деятельности осуществляется по усложненной процедуре: как правило, рассмотрение проектов финансовых нормативных правовых актов представительным органом возможно только при наличии заключения исполнительного органа или согласия главы администрации.

В качестве источников финансового права финансовые нормативные правовые акты субъектов РФ и МСУ, которые имеют следующие характерные признаки:

- обязательное соответствие федеральному законодательству;

- пространственная ограниченность их юридической силы (действуют только в границах соответствующего субъекта РФ или муниципального образования);

- обязательность для исполнения всеми органами власти, гражданами, предприятиями, учреждениями, организациями, расположенными в границах соответствующего субъекта РФ или муниципального образования;

- в некоторых случаях существует необходимость регистрации федеральным органом государственной власти (Министерством юстиции РФ);

- возможность со стороны субъектов финансового права обжалования в судебном порядке или опротестования в порядке прокурорского надзора.

Отношения в сфере публичной финансовой деятельности регулируются и локальными нормативными правовыми актами, содержащими финансово-правовые нормы. Таковыми, например, являются уставы и решения ученых советов государственных высших учебных заведений в части, устанавливающей порядок финансовой деятельности конкретного вуза.

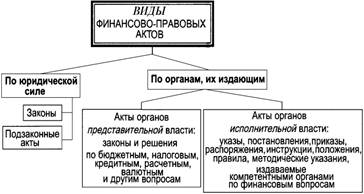

Классификация источников финансового права

Юридической формой осуществления финансовой деятельности являются финансово-правовые акты. Они издаются уполномоченными на то государственными органами.

Финансово-правовые акты можно классифицировать по различным критериям:

- по юридической силе финансово-правовые акты подразделяются на законы и подзаконные акты, которые, как правило, устанавливают общие правила поведения, обращены к широкому кругу лиц и организаций, рассчитаны на неоднократное, длительное применение.

- субъекту можно разделить на: коллегиальные и единоличные.

- по компетенции: общей и специальной.

- по сфере действия: общие, межотраслевые (несколько отраслей) и отраслевые.

- по принципу разделения властей:

а) акты органов представительной власти;

б) акты органов исполнительной власти.

в) акты органов судебной власти.

- по форме

закон, договор, соглашение, указ, приказ, распоряжение, инструкция, положение и др.

- по уровню правотворчества

= федеральные;

= региональные (субъектов РФ);

= муниципальные;

= локальные (предприятие, учреждение).

Наличие системы правовых источников, их соподчиненность и согласованность свидетельствуют о самостоятельности отрасли финансового права в системе российского права.

При этом не следует отождествлять финансовое право и финансовое законодательство: последнему свойственна комплексность, так как помимо финансово-правовых оно содержит нормы и других отраслей права. К тому же термин «законодательство» может пониматься и в собственном смысле слова, т.е. без включения в него нормативных актов незаконодательного характера. Тогда за его пределами остается значительный массив источников финансового права.

Вопрос № 3. Действие правовых актов во времени, в пространстве и по кругу лиц

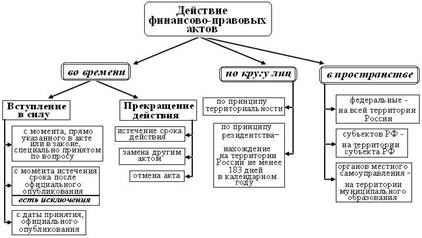

Финансово-правовые акты действуют в определенных пределах, ограниченных временем, пространством и кругом лиц. Пределы действия финансово-правовых актов имеют значение для практического применения финансово-правовых норм.

Финансово-правовые акты действуют во времени, начало которого определяется моментом вступления их в силу. Порядок вступления в силу законов установлен Федеральным законом от 14 июня 1994 г. «О порядке опубликования и вступления в силу федеральных конституционных законов, федеральных законов, актов палат Федерального; Собрания», а иных нормативных актов - Указом Президента Российской Федерации от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти». Особый порядок вступления в силу актов законодательства о налогах и сборах установлен в ст. 5 Налогового кодекса РФ.

Согласно указанным актам существует три способа установления момента вступления в силу финансово-правовых актов:

Первый - финансово-правовой акт вступает в силу с момента истечения срока после его официального опубликования.

Федеральные законы, регулирующие финансовые отношения, вступают в силу на всей территории Российской Федерации через 10 дней с момента их опубликования: в официальных изданиях («Российская газета» или «Собрание законодательства Российской Федерации».

Из этого правила существуют исключения. В соответствии со ст. 5 НК РФ «акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу...».

«Акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования». Но и из этого правила существуют исключения, а именно:

1) федеральные законы, вносящие изменения в Налоговый кодекс РФ в части установления новых налогов и (или) сборов, а также акты законодательства о налогах и сборах субъектов РФ и акты представительных органов местного самоуправления, вводящие налоги и (или) сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия п. 2 ст. 5 НК РФ);

2) «акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за налоговые правонарушения либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков: сборов и иных обязанных лиц, имеют обратную силу» (п. 3 ст. 5 НК РФ);

3) «акты законодательства о налогах и сборах, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков или плательщиков сборов, а также иных обязанных лиц, или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это» (п. 5 ст. 5 НК РФ). При этом в ч. 2 ст. 5 НК РФ содержится запрет на обратную силу актов законодательства о налогах и сборах, устанавливающих новые налоги и (или) сборы, повышающих налоговые ставки, устанавливающих или отягчающих ответственность за налоговые правонарушения, устанавливающих новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах.

Второй - моментом вступления в силу финансово-правового нормативного акта является дата его принятия или официального опубликования. К примеру, ФЗ «О Счетной палате Российской Федерации» вступил в действие со дня его официального опубликования.

Третий - финансово-правовой нормативный акт вступает в силу с момента, прямо указанного в нем самом или в законе, специально принятом по этому вопросу. Так, часть первая Налогового кодекса РФ вступила в силу с 1 января 1999 г., т.е. с даты, указанной в Федеральном законе «О введении в действие части первой Налогового кодекса Российской Федерации».

Прекращение действия финансово-правовых нормативных актов определяется:

1. истечением срока его действия. Например, Федеральный закон от 18 октября 1995 г. «О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах» установил, что этот Федеральный закон действует до 31 декабря 1998 г. и утрачивает силу, с 1 января 1999 г.;

2. отменой нормативного акта. Так прекращают свое действие большинство финансово-правовых нормативных актов.

3. заменой действующего финансово-правового нормативного акта другим актом.

Действие финансово-правовых нормативных актов в пространстве ограничивается определенной территорией, в пределах, которой они реализуются:

= федеральные законы, указы Президента РФ и акты федеральных органов исполнительной власти действуют на всей территории Российской Федерации;

= финансово-правовые нормативные акты субъектов РФ действуют на территории соответствующего субъекта РФ;

= акты органов местного самоуправления — на территории города, поселка или иного муниципального образования.

Действие финансово-правовых нормативных актов по кругу лиц, означает их воздействие на тех лиц, которым, адресованы выраженные в финансово-правовых нормах предписания.

Действие финансово-правовых актов по кругу лиц построено:

А) на принципе территориальности:

- федеральные финансово-правовые акты распространяют свое действие на всей территории Российской Федерации;

- финансово-правовые акты субъектов Российской Федерации - только на территории соответствующего субъекта РФ;

- финансово-правовые акты муниципальных образований - на территории соответствующих муниципальных образований.

Б) на принципе резидентства: Закон РФ «О подоходном налоге с физических лиц» распространяется даже на лиц, находящихся на территории иностранного государства и получающих там доходы, при условии, что они являются налоговыми резедентами Российской Федерации. В соответствии со ст. 11 НК РФ налоговым резедентом РФ признается физическое лицо, фактически находящееся на территории Российской Федерации не менее 183 дней в календарном году.