2015-05-13

2015-05-13 21870

21870С помощью анализа технико-экономических показателей работы предприятия изучается взаимодействие технических и экономических процессов и устанавливается их влияние на экономические результаты деятельности предприятия. Так как в анализе используется большое количество разнокачественных показателей, необходима их группировка и систематизация. Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают. Представим технико-экономические показатели работы ОАО «БРТ» за период с 2006 по 2008 годы в таблице 1 (Приложение Г). На рисунках 1-14 наглядно показана структура и динамика рассчитанных данных.

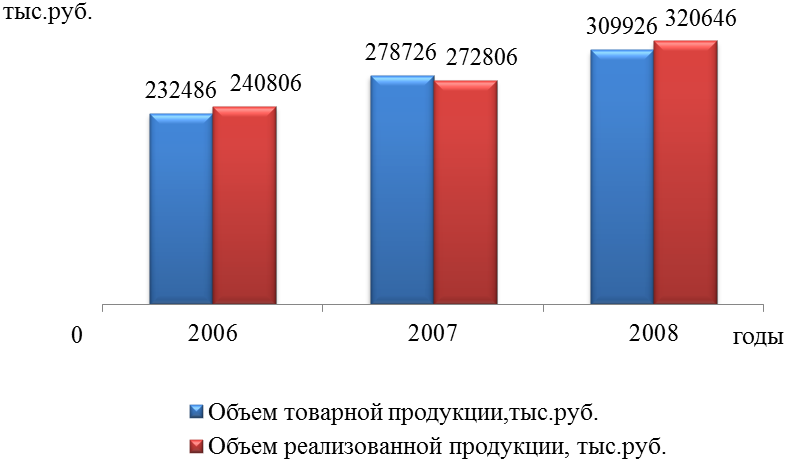

От количественного значения показателей производства и реализации продукции зависит расход всех видов ресурсов, а, следовательно, себестоимость продукции, прибыль и рентабельность предприятия. На рисунке 1 представлена динамика объема товарной и реализованной продукции.

Рисунок 1 – Динамика объема товарной и реализованной продукции

На основании рисунка 1 можно сделать вывод о том, что за период с 2006 по 2008 год объем товарной и реализованной продукции увеличивается, это является положительной тенденцией для рассматриваемого предприятия. Объем товарной продукции 2007 году по сравнению с 2006 увеличился на 46240 тыс. руб. или 19,89%, в 2008 по сравнению с 2007 годом на 31200тыс.руб.,что составляет 11,19%. Объем реализованной продукции увеличился на 32000 тыс.руб. (13,29%) и на 47840 тыс.руб.(17,54%) соответственно. При чем в 2008 году объем реализованной продукции растет более быстрыми темпами, по сравнению с 2007 годом. В 2007 году объем товарной продукции превышает объем реализованной продукции, это может свидетельствовать об увеличении запасов готовой продукции на предприятии.

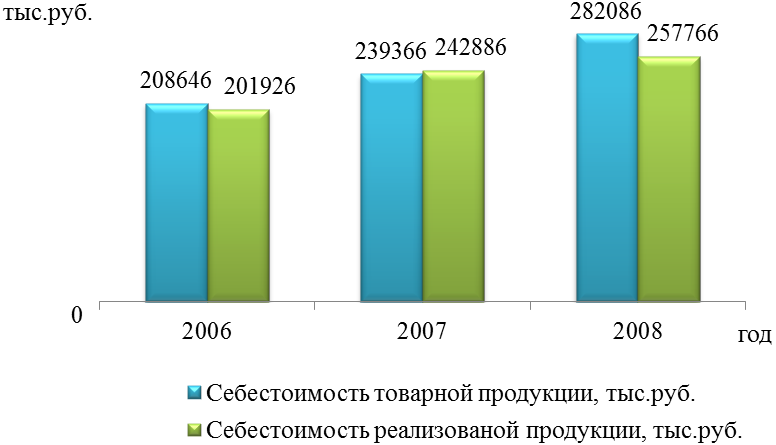

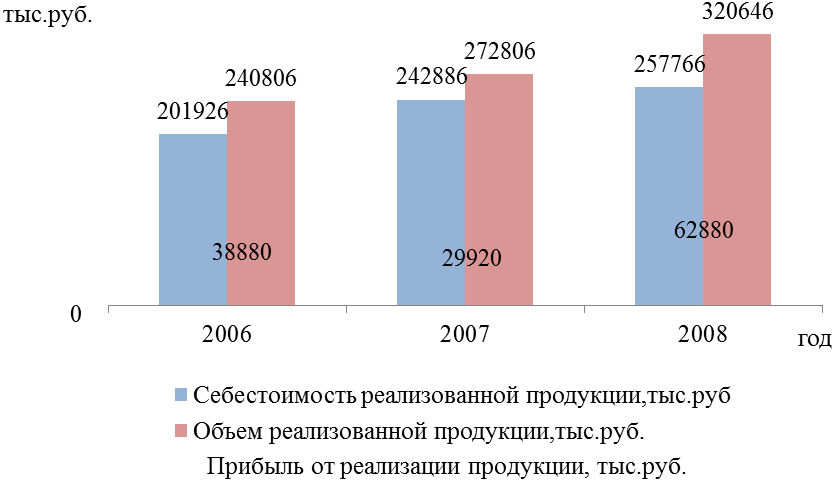

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, состояние хозяйствующего субъекта.

Рисунок 2 – Динамика себестоимости товарной и реализованной продукции

Себестоимость товарной и реализованной продукции с 2006 по 2008 год увеличивается. В 2007 по сравнению с 2006 годом себестоимость товарной продукции увеличилась на 30720тыс.руб. (14,72%), в 2008 по сравнению с 2007 годом на 42720 тыс.руб. (17,85%). Себестоимость реализованной продукции также увеличилась на 40960 тыс.руб. (20,28%) и на 14880 тыс.руб. (6,13%) соответственно. На первый взгляд рост себестоимости является отрицательной тенденций для работы предприятия, но так как растут объемы товарной и реализованной продукции это закономерно. При чем видно, что в 2006 и 2008 годах себестоимость товарной продукции больше, чем себестоимость реализованной продукции, а в 2007 году наблюдается противоположная ситуация. Данное изменение произошло, вероятно, за счет того, что в 2007 году объем товарной продукции оказался больше чем объем реализованной продукции.

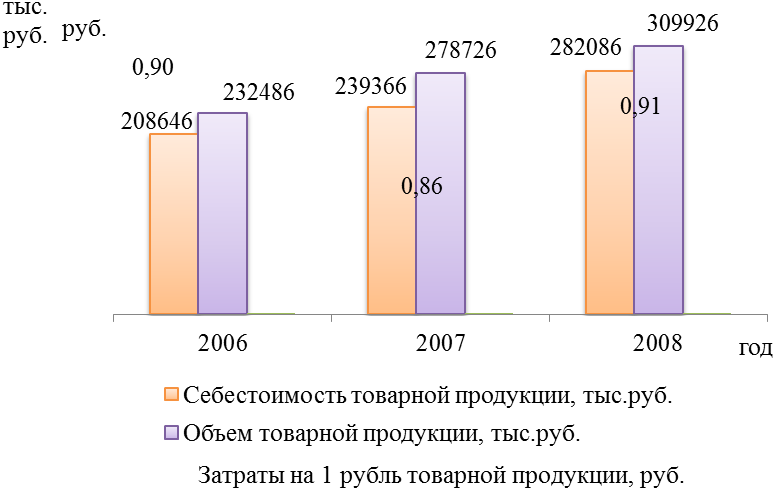

Для более точного определения влияния роста себестоимости определим показатель затрат на 1 руб. товарной продукции, который зависит от себестоимости и объема продукции.

Рисунок 3 – Динамика затрат на 1 рубль товарной продукции

В 2007 году наблюдается положительная тенденция снижения затрат на рубль товарной продукции до 0,86 руб. Однако уже в 2008 году затраты на 1 рубль товарной продукции увеличиваются до 0,91 руб. Данные изменения могли произойти либо за счет изменения объема выпуска продукции, либо за счет изменения структуры выпуска продукции, либо за счет изменения цен на продукцию. При чем как видно из динамики в 2007 году снижение затрат на 1 руб. товарной продукции произошло за счет увеличения объемов производства и снижения цен продукцию, благодаря чему и был достигнут положительный эффект масштаба. А в 2008 году данного эффекта не удалось достичь, т.к. рост себестоимости превысил рост объема товарной продукции, вследствие чего и произошло увеличение затрат на 1 руб. товарной продукции.

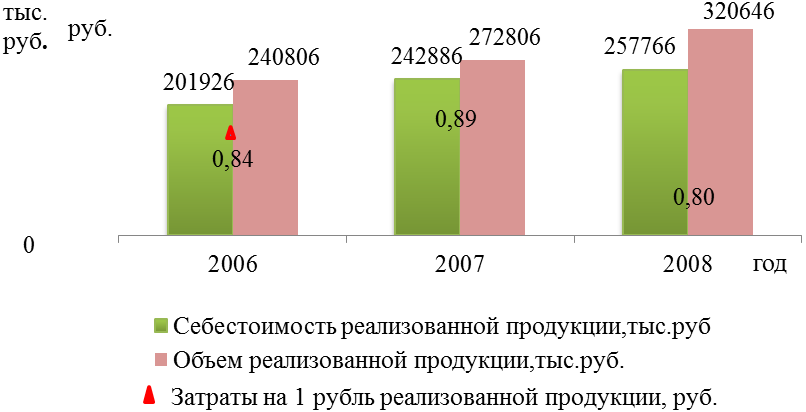

Рисунок 4 – Динамика затрат на 1 рубль реализованной продукции

В 2006 году затраты на 1руб. реализованной продукции составили 0,84 руб., в 2007 году 0,89руб., а в 2008 году 0,80 руб. Положительная динамика показателя свидетельствует о том, что темпы роста объема реализованной продукции превышали темпы роста себестоимости реализованной продукции, но менее быстрыми темпами чем по товарной продукции. Для того чтобы воздействовать на объем реализованной продукции необходимо увеличить объем производства и сократить остатки нереализованной продукции.

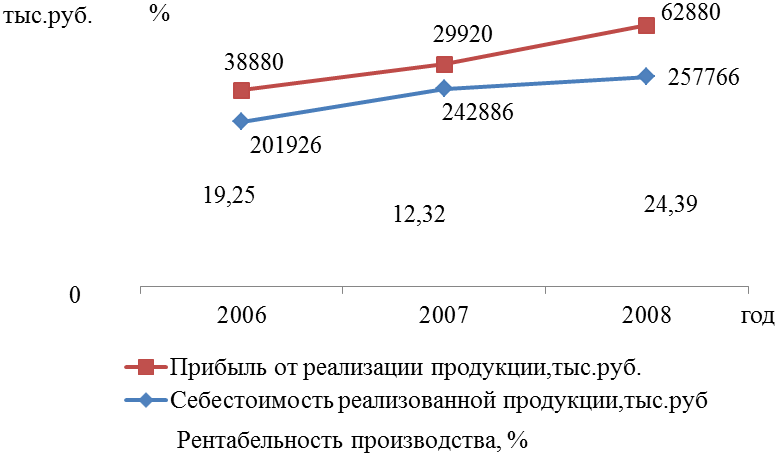

Прибыль от реализации продукции - финансовый результат производственной и сбытовой деятельности предприятия, определяется как разность между выручкой от реализации продукции и затратами на ее производство и реализацию, включаемых в себестоимость продукции. На графике представлена зависимость прибыли от объема реализованной продукции и себестоимости.

Рисунок 5 – Динамика прибыли от реализации продукции

В 2008 году наблюдается положительная тенденции роста прибыли от реализации. Причем прибыль от реализации продукции в 2007 году сократилась на 8960 тыс. руб. (23,05%), данное изменение произошло за счет большего темпа роста себестоимости по сравнению с темпами роста объема реализованной продукции. В 2007 году произошло резкое увеличение прибыли (более чем в два раза) на 32960 тыс.руб. (110,16%), это обусловлено увеличением объемов реализованной продукции и себестоимости реализованной продукции, но темпы роста объема реализации выше темпов роста себестоимости. В 2007 году по сравнению с 2006 изменение объема реализованной продукции составило 32000 тыс.руб. (13,29%), в 2008 по отношению к 2007 году на 47840 тыс.руб. (17,54%), себестоимость реализованной продукции соответственно выросла на 40960 тыс.руб. (20,28%) и на 14880 тыс.руб. (6,13%). Предприятие должно стремиться к увеличению прибыли от реализации продукции, это возможно за счет увеличения объема реализации продукции и снижению себестоимости. Для этого необходимо повышение качества продукции, реализовывать ее на эффективных рынках сбыта, соответственно необходимо повышать цены в соответствии с уровнем спроса на продукцию.

Рисунок 6 – Динамика рентабельности продукции

Полученные результаты свидетельствуют о том, что превышение темпов роста прибыли от реализации над темпами роста себестоимости реализованной продукции вызвал рос рентабельности продукции в 2008 году на 97,97%, при чем в 2007 по сравнению с 2006 годом рентабельность продукции сократилась на 36%, данное изменение произошло за счет увеличения себестоимости на выпускаемую продукцию и снижения прибыли от реализации.

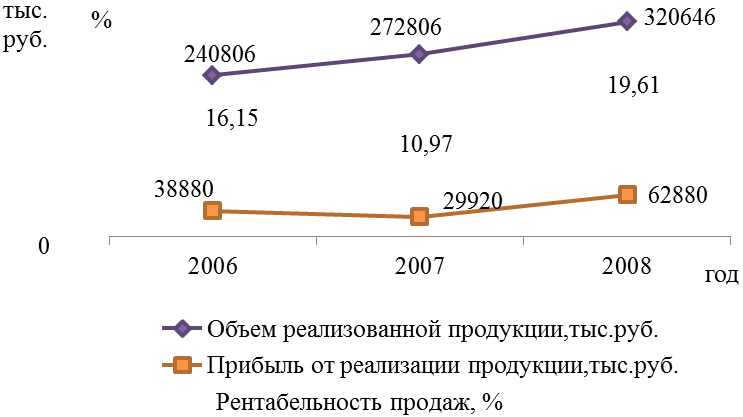

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности.

Рисунок 7 – Динамика рентабельности продаж

Уровень рентабельности продаж зависит от среднего уровня цены и себестоимости изделия и характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

В 2006 году рентабельность продаж составила 16,15%, в 2007 году - 10,97%, в 2007году- 19,61%. Т.о. наибольшую прибыль с 1 рубля продаж в размере 19,61 коп. предприятие получит в 2008 году. Повышение рентабельности обусловлено превышением темпов роста прибыли от реализации над темпами роста объема реализованной продукции.

Для характеристики использования основных производственных фондов применяются различные показатели. Наиболее важный из них – фондоотдача основных фондов, определяется как отношение объема товарной продукции к среднегодовой стоимости ОПФ. Фондоотдача показывает, какова общая отдача от использования каждого рубля, затраченного на основные производственные фонды. Фондоемкость рассчитывается как отношение стоимости основных производственных фондов к объему товарной продукции, определяет необходимую величину основных фондов для производства продукции заданной величины.

Рисунок 8 – Динамика показателей эффективности использования ОПФ

Анализируя график динамики фондоотдачи и фондоемкости необходимо отметить, что за период с 2006 по 2008 год показатель фондоотдачи увеличился с 0,69 до 0,85 руб., т.е. на 1 руб. стоимости основных фондов приходится 85 коп. выпущенной продукции. Показатель фондоемкости уменьшился с 1,45 до 1,18 руб. т.е. на 1 рубль выпускаемой продукции приходится 1,18 руб. основных средств.

Повышение показателя фондоотдачи и снижение фондоемкости является положительной тенденцией для деятельности предприятия, так как характеризует эффективное использование основных фондов.

Для дальнейшего повышения фондоотдачи и соответственно снижения фондоемкости необходимо улучшение структуры основных фондов, совершенствование экстенсивного и интенсивного их использования, улучшение условий и режима труда.

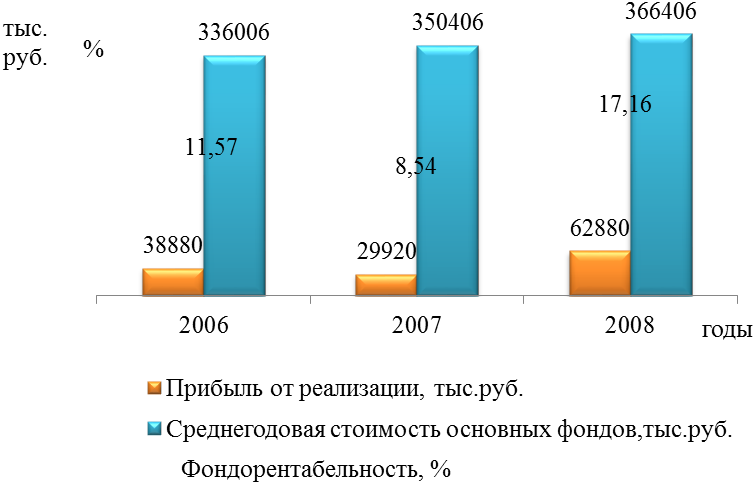

Рисунок 9 – Динамика фондорентабельности

Показатель фондорентабельность за 2007 год снизился на 3,03%, относительная динамика составляет 26,19%. Данное снижение произошло за счет сокращения суммы прибыли от реализации и за счет увеличения стоимости ОПФ. За 2008 год фондорентабельность наоборот имеет тенденцию к росту на 8,62% или на 100,94% по сравнению с 2007 годом. Рост фондорентабельности является положительной тенденцией деятельности предприятия, так как характеризует эффективное использование ОПФ.

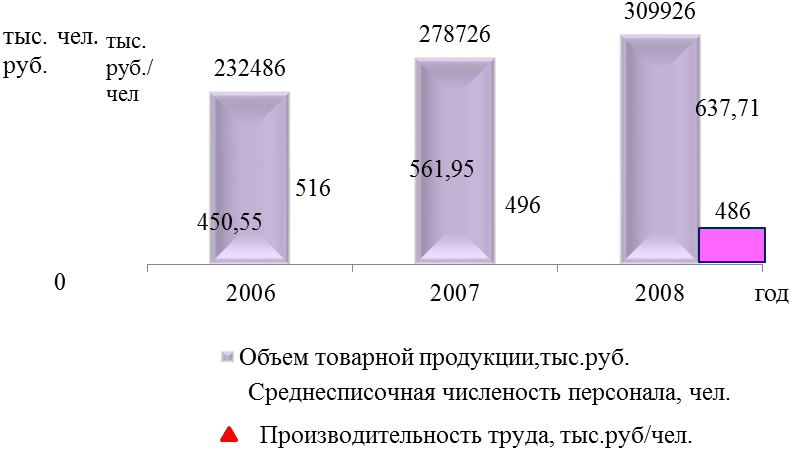

Производительность труда – это степень эффективности деятельности работников. Для предприятия повышение производительности означает: значительное уменьшение затрат на производство и сбыт продукции, увеличение объема производства продукции, создание финансовых условий для проведения технического перевооружения предприятия. На рисунке 10 представлена динамика производительности труда за период 2006-2008год.

Рисунок 10 – Динамика производительности труда

Как видно из рисунка 10 наблюдается положительная тенденция роста производительность труда на протяжении всего рассматриваемого периода. В 2007 году по сравнению с 2006 производительность труда выросла на 111,44 тыс.руб./чел. (24,73%),а в 2008 по отношению к 2007 рост производительности составил 75,76 тыс.руб./чел. (13,48%). Производительность труда растет вследствие превышения темпов роста объема товарной продукции над темпами роста среднесписочной численности. Однако в 2007 году темпы прироста средней з/платы(50,97%) превышают темпы прироста производительности пруда (24,73%).

Тенденция роста производительности труда с положительной стороны характеризует деятельность предприятия, так как является показателем эффективного использования трудовых ресурсов. Производительность труда зависит от таких факторов как: техника, технология и организация производства; уровень квалификации работника, трудовой стаж,мотивация труда.

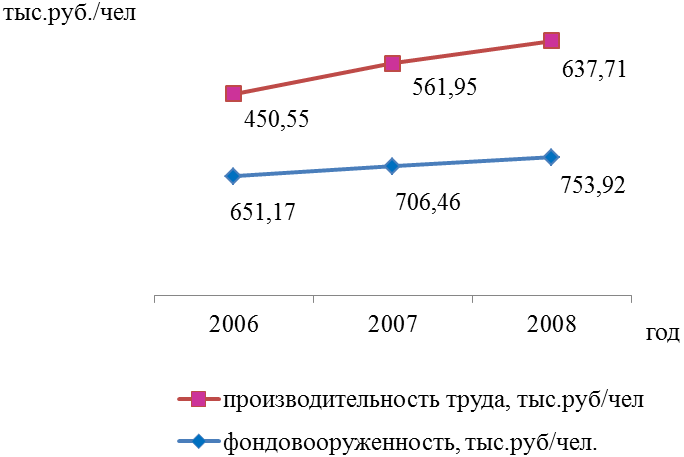

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности, он рассчитывается путем деления среднегодовой стоимости на среднесписочную численность.

Данный показатель показывает, сколько основных средств (в рублях) приходится на одного работающего. Для того чтобы определить эффективность использования основных производственных фондов предприятия нужно сравнить показатели фондовооруженности персонала и производительности труда.

Рисунок 11 - Динамика фондовооруженности и производительности труда

С 2006 по 2008 год наблюдается увеличение показателя фондовооруженности, в 2007 году по сравнению с 2006 годом на 55,29 руб или 8,49%, а в 2008 по сравнению с 2007 годом на 47,46 руб. или 6,72%. Увеличение данного показателя произошло за счет увеличения стоимости ОПФ и за счет сокращения среднесписочной численности персонала. Этот показатель характеризует оснащенность работников предприятия основными производственными фондами, следовательно в 2006 году на 1 работника приходилось 651,17 тыс. руб. основных средств, а в 2008 753,92 тыс. руб. Данная тенденция является отрицательной для предприятия.

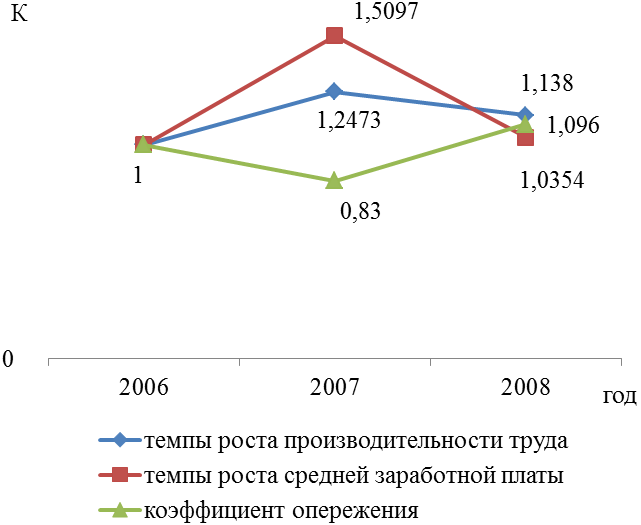

Для более полной оценки трудовых ресурсов необходимо установить соответствия между темпами роста средней заработной платы и производительностью труда. Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется темпом роста, который определяется отношением средней заработной платы за отчетный период к средней заработной плате в базисном периоде. Аналогичным образом рассчитывается темп роста производительности труда. Для более полного анализа динамики темпов прироста производительности труда и средней заработной платы рассчитывают коэффициенты опережения как отношения темпов производительности труда к темпам роста средней заработной платы:

Рисунок 12 - Динамика коэффициента опережения

Анализируя представленный рисунок, который показывает динамику изменения темпов роста производительности труда, средней заработной платы и коэффициента опережения, можно сделать вывод, о том, что коэффициент опережения в 2007 году меньше единицы, это свидетельствует о том, что в данный период темпы роста средней заработной платы намного превышают темпы роста производительности труда. Коэффициент опережения в 2008 г. увеличивается до 1,096, это говорит о том, что производительность растет более быстрыми темпами, чем средняя заработная плата рабочих.

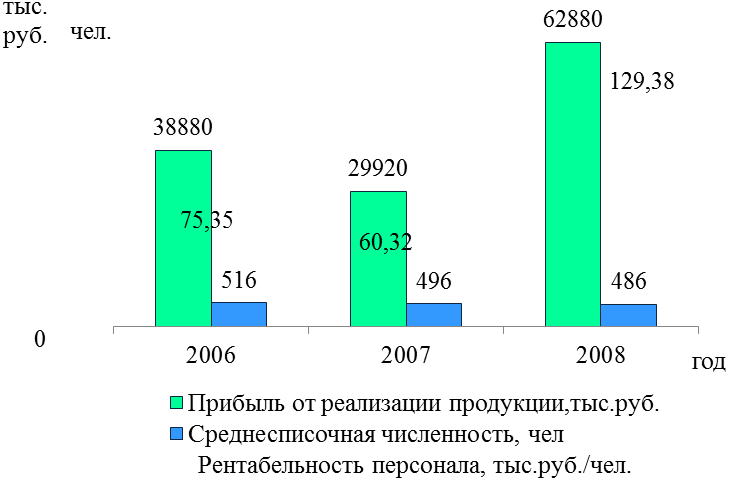

На рисунке 13 представлена динамика рентабельности персонала. Она зависит от прибыли реализации продукции и средней списочной численности работников.

Рисунок 11- Динамика прибыли на 1 работающего

Таким образом, анализируя данный график необходимо отметить, что прибыль на 1 работника снизилась в 2007 году на 19,95% и составила 60,32 тыс.руб, в 2008году наблюдается тенденция к росту рентабельности персонала на 114,49%. Это связано с тем, что в 2008 году происходит рост прибыли от реализации,а численность работающих сокращается. Т.о. в 2008 году на одного работающего приходится 129,38 тыс.руб. прибыли.

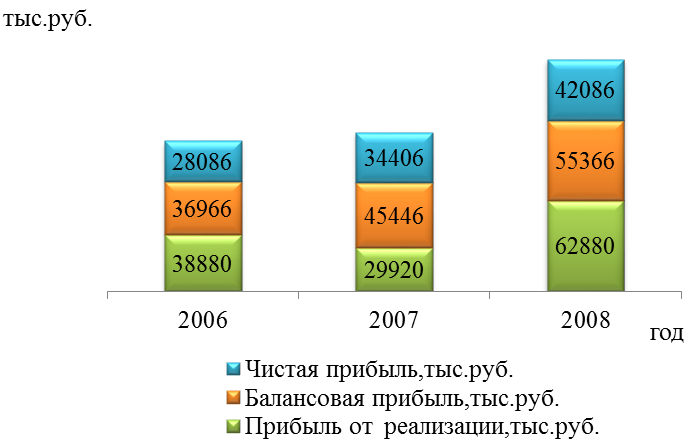

Рисунок 14-Динамика финансовых результатов

Анализируя динамику финансовых результатов видно, что наибольшую прибыль от реализации в размере 62880 тыс.руб. предприятие получает в 2008 году, это связано во первых с более быстрым ростом объема реализованной продукции про сравнению с ростом себестоимости и как следствии со снижением затрат на 1 руб. реализованной продукции, во вторых это может быть связано с ростом цен на продукцию. Следствием чего является и самая большая сумма чистой прибыли. В рассматриваемом периоде также наблюдается резкое снижения прибыли от реализации в 2007 году, данное снижение составило 8960 тыс. руб. (23,05%). Снижение прибыли от реализации в 2007 году произошло из-за сокращения объема реализованной продукции на 13,29%, однако балансовая прибыль выросла на 8480 тыс. руб., что в относительном выражении составляет 22,94%. Рост балансовой прибыли мог произойти за счет роста прибыли от прочих видов деятельности (продажа ОПФ, ТМЦ, прибыль от реализации продукции подсобных хозяйств) и за счет получения внереализационных доходов (прибыль от сдачи в аренду,доходы по акциям, проценты по складам и др.). Т.о. чистая прибыль имеет тенденцию к увеличению в 2007 году на 22,5%, в 2008 году на 22,32%.

Проведя технико-экономический анализ можно сделать вывод, что:

1. затраты на 1 руб. реализованной продукции к концу рассматриваемого периода снижаются из-за того что темп роста объема реализованной продукции превышает темп роста себестоимости;

2. повышение средней заработной платы связано с повышением объемов производства и ростом производительности труда;

3. рост фондоотдачи связан с увеличением объемов производства и ростом среднегодовой стоимости ОПФ;

4. снижение фондоемкости произошло за счет того, что темпы роста объемов производства превышают темпы роста стоимости основных средств;

5. увеличение фондовооруженности связано с увеличением среднегодовой стоимости ОПФ и со снижением среднесписочной численности;

6. рост прибыли от реализации продукции и снижение ставок и (или) видов налогов и сборов приведут к увеличению чистой прибыли предприятия, и тогда вырастет прибыль на одного сотрудника. Поэтому необходимо стремиться к увеличению прибыли от реализации. Прибыль от реализации увеличиться при снижении себестоимости продукции, большего количества реализации более рентабельной продукции, при сбыте продукции на более выгодных рынках и в оптимальные сроки, при повышении качества, цены на единицу продукции.

7. балансовая прибыль растет за счет роста прибыли от реализации и за счет дополнительных источников прибыли.

8. В целом продукция предприятия является рентабельной, т.к. себестоимость растет более медленными темпами, чем прибыль от реализации продукции.

Таким образом, проведя технико-экономический анализ ОАО «Балаковорезинотехника», были выявлены положительные и отрицательные моменты работы предприятия на период с 2006 по 2008 годы.

Положительными характеристиками работы ОАО «БРТ» за 3 года являются: рост показателей объемов товарной и реализованной продукции в абсолютном и относительном выражении; роста производительности труда, увеличение фондоотдачи и снижение фодоёмкости.

Отрицательной характеристикой работы ОАО «БРТ» на протяжении трех лет является снижение рентабельности продаж и производства, которое произошло из-за снижения прибыли от реализации; увеличение затрат на 1 руб. товарной продукции произошло из-за роста себестоимости продукции

Проведенный технико-экономический анализ ОАО «БРТ» показал, что предприятие функционирует не достаточно эффективно. Но все же принимая во внимание эффективные инвестиционные проекты и эффективно управляя инвестиционной политикой предприятия можно придти к тому, что производство станет менее энергоемким, материалоемким, производительность труда увеличиться. Все это приведет к снижению себестоимости продукции и росту прибыли от реализации. Большие объемы реализации продукции позволят предприятию занять более достойную нишу на внутреннем и внешнем рынках, что в свою очередь привлечет иностранных инвесторов. Такая работа ОАО «Балаковорезинотехника» приведет к улучшению финансовых результатов ее работы, эффективности деятельности и росту престижа предприятия.