2015-06-04

2015-06-04 19415

19415МДК.03.01 «Управление продажами страховых продуктов» составная часть профессионального модуля ПМ.03 «Организация продаж страховых продуктов», являющегося обязательным профессиональным модулем, предусмотренным требованиями ФГОС для подготовки специалистов среднего профессионального образования по специальности 080118 «Страховое дело (по отраслям)».

Специфика МДК.03.01 «Управление продажами страховых продуктов» обусловлена его практической направленностью. Целью МДК 03.01 является, в первую очередь, формирование и развитие у студентов умений по управлению продажами страховых продуктов. Программой ПМ.03 «Организация продаж страховых продуктов» предусмотрено проведение теоретических и практических занятий, выполнение самостоятельной работы. Основой для проведения практических и самостоятельных работ являются теоретические занятия, представленные в данном пособие по МДК.03.01 «Управление продажами страховых продуктов».

Учебное пособие содержит основные темы, включенные в рабочую программу ПМ.03. Учебное пособие состоит из трех разделов.

В первом разделе «Стратегическое управление розничными продажами» рассмотрены: роль и место розничных продаж в страховой компании, а также содержание процесса продаж в страховой компании и проблемы в сфере розничных продаж, во втором разделе «Организационные структуры и организация продажи страховых продуктов через различные каналы продаж» подробно рассмотрены вопросы построения организационных структуру продаж в зависимости от различных факторов влияния, а в третьем разделе «Оперативное планирование розничных продаж» подробно описана методика планирования продаж страховых продуктов в страховых организациях.

Учебное пособие предназначено для студентов колледжа, изучающих МДК.03.01 «Управление продажами страховых продуктов».

Пособие можно использовать на учебных занятиях для выполнения отдельных заданий преподавателя, для самостоятельного изучения отдельных тем или для подготовки к экзамену или зачету.

Пособие построено в соответствии с требованиями к уровню подготовленности лиц, обучающихся по данной специальностям, и призвано помочь будущим специалистам выработать умения и навыки управления страховыми продуктами.

1. СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ РОЗНИЧНЫМИ ПРОДАЖАМИ

1.1. Нормативная база страховой компании по планированию в сфере продаж

Термин «продажи» понимается как в узком, так и в широком смысле. Имидж самой по себе продажи в большинстве случаев носит для клиента отрицательный характер. Причём чаще всего рационального объяснения данному факту не.

Считается, что:

1. Продажа – не та деятельность, которой стоит заниматься всерьёз;

2. Хорошие вещи, услуги и товары продают себя сами, поэтому процесс их продажи только добавляют ненужные расходы.

3. Есть что-то негативное в продаже и потому стоит с определённой осторожностью относиться к тем, кто зарабатывает себе на жизнь продажи.

На самом деле, дело обстоит не так, поскольку:

1. В настоящее время деятельность в сфере продаж – карьера, которая заслуживает должного внимания.

2. Даже самые хорошие продукты сами себя не продают. Отличные продукты могут оставаться незамеченными до тех пор, пока его свойства и выгоды от приобретения не станут известны потребителю.

3. Изначально ничего бессовестного и беспринципного в продажах или тех, кто этим видом деятельности занимается - нет.

Продажа – банальный механизм обмена, при помощи которого удовлетворяются запросы и желания потребителей.

Жизненный цикл страховой услуги включает в себя такие этапы как:

· разработка нового продукта;

· продажа;

· постпродажное обслуживание (урегулирование убытков).

Продажи страховой услуги со стороны страховщика являются важной фазой стадией жизненного цикла страховой услуги, одновременно означает покупку полиса страхования.

Однако продажи это не только механизм обмена и определённая фаза жизненного цикла, но я важнейшая составляющая маркетинговой стратегии страховой компании.

Классическая 4P-маркетинга представляет собой совокупность элементов: product, price, place, promotion. Если же, говорить о современной модели 5P-маркетинга, то, помимо уже сказанных элементов, в неё входит такой элемент как «People».

Все эти элементы комплекса маркетинга содержат в себе продажи, как функцию продвижения продукта.

Давая определение понятия «продажи» стоит подчеркнуть, что, во-первых, они являются важной составной частью жизненного цикла страховой услуги; во-вторых, продажа – вид деятельности в сфере обмена направленный на удовлетворение клиентов. И в-третьих, продажи являются маркетинговой составляющей в страховании.

Управление продажами – деятельность, которая включает в себя – планирование, организацию, контроль, мотивации и координацию в сфере обмена.

Поскольку управление продажами это процесс, берущий своё начало с планирования, а, как известно, самой крупной единицей планирования является стратегический план, то, наибольшее внимание необходимо уделить маркетинговой стратегии в структуре стратегического плана. Т.к. выше было сказано, что продажи, управление которыми ставится во главу угла, являются частью комплекса маркетинга в страховой компании.

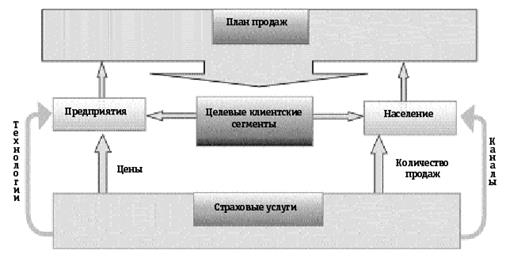

Рис. 1. Логика разработки маркетингового раздела стратегического плана

Таким образом, логика разработки маркетингового раздела стратегического плана (рис. 1.) заключается в том, что ряд последовательных шагов приводит к формированию плана продаж страховой продукции, производимых для ЦКС (целевого клиентского сегмента), с учётом нужд и потребностей клиентов в нём.

Маркетинговая стратегия исходит из того, что существует определённый спектр страховых услуг, разработанные тарифы на них; продажи производиться согласно имеющимся технологиям и благодаря использованию развитых на этот момент каналов продаж.

Путём работы с корпоративным сегментом и ритейлом выделяется ЦКС, собственно на который в основном направлена маркетинговая стратегия в структуре стратегического плана.

1.2. Построение клиентоориентированной модели розничных продаж

Клиентоориентированность – это умение слушать клиента, предлагать ему подходящие страховые решения, предвосхищать его потребности.

Если с розничными продажами данные процедуры стандартизированы, то в корпоративном сегменте существует возможность делать индивидуальные предложения для клиентов, вносить изменения, чтобы страховой продукт был подходящим, предполагает баланс между бюджетом, который готов выделить на защиту тех или иных рисков и его ожиданиями от полученной услуги.

Задача клиентоориентированой компании формирует её будущее и состоит в следующих положениях: работать прозрачно и честно; соблюдать собственные требования по прибыли, те лимиты, которые установлены планом.

Клиентоориентированность формирует будущее компании: довольные потребители, имидж; это все то, что будет помогать компании эффективно развиваться дальше и быстро реагировать на изменения на рынке.

Быть доброжелательным со страхователем на протяжение всех стадий взаимодействия – это естественное условие успешности в СК, будь то ресторанный, туристический или страховой бизнес.

Клиентоориентированность предполагает применение современных маркетинговых технологий, высокий профессионализм персонала, твердое устремление всех сотрудников выстроить особую систему взаимоотношений с клиентами и эффективно в ней работать. При этом ничего не стоит вовремя улыбнуться клиенту, выслушать и оказать помощь.

Главная особенность процесса превращения в клиентоориентированную компанию – отсроченный результат, так как данное преобразование возможно лишь при системном подходе и требует от менеджеров компании большой отдачи и постоянного внимания к клиентам. Различные манипуляции, небрежность и неточность в отношениях, невнимание, злоупотребление доверием, сложные бюрократические процедуры несовместимы с клиент ориентированным поведением компании.

Что касается затрат на привлечение высококвалифицированных специалистов, на разработку качественных продуктов, на выстраивание эффективных процессов – их нельзя отнести к разряду дополнительных. Самое дорогое в этой ситуации – время, которое уходит на изменение ментальности сотрудников и достижение ими искреннего осознания важности и значимости клиента для общего успеха компании.

Какие основные ошибки встречаются при внедрении клиентоориентированности? Основной просчет допускают компании, которые к процессу построения клиентоориентированной системы работы подходят формально: отправляют своих сотрудников на обучение или тренинг, затем проводят формальное тестирование, получают неплохой результат и считают, что их персонал проникся потребностями и желаниями клиента. Другими словами, невозможно добиться лояльности внешних клиентов, не уделяя должного внимания клиентам внутренним.

Преимущества клиентоориентированного подхода:

1. Повышение конкурентоспособности компании – рыночная направленность компании, ориентированная в сторону изучения потребностей клиента в противовес концентрации на продукте и эффективных продажах, что соответствует тенденциям и правилам современного рынка

2. Снижение издержек компании – изучение поведения и предпочтений клиентов в целях повышения уровня удержания и удовлетворенности наиболее прибыльных из них, при одновременном выявлении малоприбыльных клиентов

3. Соблюдение баланса интересов компании и удовлетворенности клиента. На основе изучения покупательского спроса и предпочтений, поведения конкурентов компания предлагает различные программы своим клиентам в зависимости от значимости клиента для компании и стадии, на которой находятся их отношения

4. Повышение управляемости компании, слаженное взаимодействие всех подразделений компании, формирование команды – потребительская цепочка обслуживания клиента, как единого бизнес-процесса, объединяет обособленные функциональные службы.

Основные принципы работы клиентоориентированной страховой компании.

1. В первую очередь это при урегулировании страхового случая все сомнения в пользу клиента.

2. Оптимальное сокращение количества посещений при урегулировании страхового случая.

3. Надежные партнеры: функции, делегированные ассистансу относительно работы с клиентами, выполняются также взвешенно и корректно, как если бы они выполнялись сотрудниками страховых компаний.

4. Соответствие страховых выплат уровню договоров страхования.

5. Клиентоориентированность означает соответствие страховых выплат уровню договоров страхования.

Алгоритм применения принципов клиентоориентированности с позиции страховщика.

Процесс модификации страховой компании в клиентоориентированную включает в себя несколько этапов, характеризующихся ответами на вопросы: что покупают?; как покупают?; когда покупают?; что продают?; кому продают?; как продают?.

Шаг 1. «Что покупают?»

Отвечая на вопрос «что покупают» необходимо сформулировать результат услуги – что будет, когда наступит страховой случай, какой должна быть информация клиентов о том, что произошло.

Далее восприятие услуги потребителем – порой клиент сам не понимает, чего ожидает в конце, и здесь не стоит опираться на принцип «клиент всегда прав», а стоит опираться на «объясни клиенту, что он хочет».

Уровень потребности в страховании в зависимости от параметров потребителя, все зависит от клиента, сто конкретно ему нужно и какого он ждет результат.

Шаг 2. «Когда покупают?»

Типичный путь клиента к страхованию своей жизни, здоровья или имущества содержат следующие этапы:

1. Возникновение вопроса о страховании, идентификация и сознание потребности; попытка решить собственными силами (копить собственный страховой фонд);

2. Осознание невозможности создания неприкасаемого фонда; приглашение страхового специалиста, как завершающий этап страхования.

Обращение к клиенту, когда он еще «не созрел» приводит либо к затягиванию переговоров о продаже, либо к попыткам значительно снизить цену.

Шаг 3. «Как покупают?»

Процесс приобретения услуги также включает в себя несколько стадий: поиск страховщика через знакомых, происходит отбор компаний, выработка критериев отбора, определение приемлемого уровня цены и сроков страхования, переговорный процесс и непосредственный выбор в СК.

Процесс формирования услуг внутри компании подразумевает ответы на вопросы, что предлагается клиентам, зачем им это необходимо; сколько они готовы заплатить и в каких сегментах рынка у компании есть конкурентное преимущество.

Очень важно определить, как эффективно донести информацию до потенциальных потребителей и убедить их обратиться именно в эту страховую компанию.

Шаг 4. «Что продаем?»

Нередко у специалистов по страхованию отсутствует описание оказываемых ими услуг. Это приводит к тому, что зачастую они не могут внятно объяснить потенциальному клиенту, что же они делают, и что клиент получит в итоге.

Шаг 5. «Кому продаем?»

Ответом на данный вопрос служит сегментация рынка и выделение групп потенциальных клиентов.

Шаг 6. «Как определить цену услуги?»

Ценообразование – одно из самых проблемных мест в деятельности любой компании. В большинстве случаев основными элементами стоимости берут трудозатраты, однако как было написано в 3 шаге, надо ориентироваться на приемлемые цены согласно выбранному сегменту потребителя.

Шаг 7. «Выявление конкурентных преимуществ»

Насколько сможет страховщик протолкнуть свои предложения на рынке страхования, основываясь на следующих факторах:

- численность и сравнимая емкость конкурирующих страховых компаний;

- изменение объема спроса на страховые услуги и его структурная стоимостная динамика;

- барьеры проникновения на страховой рынок (особенности лицензирования стразовой деятельности);

- ситуации на смежном кредитном рынке;

- различие в стратегии страховщиков-конкурентов;

- особые мотивы для конкуренции на данном страховом рынке.

Шаг 8. «Как продаем?»

Ответ на вопрос «Как продаем?» можно развить на несколько самостоятельных блоков:

Первый – идентификация возможных каналов продаж

Второй – описание инфраструктуры – с кем работать, формирование собственной базы данных

Третий – описание механизма продаж – пути достижения поставленных целей, планов.

2. ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ И ОРГАНИЗАЦИЯ ПРОДАЖИ СТРАХОВЫХ ПРОДУКТОВ ЧЕРЕЗ РАЗЛИЧНЫЕ КАНАЛЫ ПРОДАЖ

2.1. Организационная структура розничных продаж страховой компании: видовая, канальная, продуктовая, смешанная

Рассмотрев взаимосвязь стратегического плана и плана продаж в общем, а также вопросы планирования продаж в СК, СК, как правило, приступает к ее реализации, выстраивая организацию продаж, мотивацию продающих структур, а также учет и контроль.

Организация продаж в СК включает в себя:

1. Систему и организационную структуру продаж.

2. Каналы технологии продаж.

3. Систему стимулирования продаж (т.е. систему повышения заинтересованности страхователей в заключении договора страхования).

Организационная структура продаж является частью системы продаж. Систему же продаж можно представить как взаимосвязанную совокупность организационных структур, а также сбытовых сетей, каналов и технологий продаж. Организационная структура продаж представляет собой совокупность подразделений продаж СКи органов управления.

Организационная структура продаж тесно связана со стратегией компании и ее организационной структурой в целом.

Основными видами организационных структур продаж страховых компаний являются следующие:

1. Продуктовая.

2. Клиентская.

3. Канальная.

4. Смешанная.

Сильной стороной продуктовой структуры является хорошее знание продавцами страховых продуктов. Продуктовая организационная структура предполагает наличие специализированных по видам страхования подразделений и сбытовых сетей. Однако в России у большинства страховых компаний отсутствуют специализированные сбытовые сети, т.к. филиалы являются универсальными. Поэтому говорить о том, что такая структура может быть построена без проблем не приходиться, поскольку до системы «продакт-менеджмента» мы еще «не доросли». При «продакт-менеджменте» страховая компания состоит из продуктовых дивизионов, каждый из которых имеет специализированную сбытовую сеть и несет ответственность за финансовый результат по своему виду страхования.

При этом основными функциями продуктового менеджера являются следующие:

- анализ и прогноз рынка по виду страхования;

- разработка стратегии по виду страхования, оперативного плана по виду страхования;

- управление и контроль за созданием продукта;

- планирование и контроль выполнения плана по продвижению страховых продуктов;

- планирование и контроль тарифов;

- планирование и контроль выполнения плана продаж;

- планирование и контроль выполнения плана по операционному результату;

- планирование и контроль выполнения плана по продвижению страховых продуктов;

- планирование и контроль выполнения плана по убыточности страховых продуктов.

Слабыми сторонами сегодняшних продуктовых организационных структур на российском страховом рынке являются следующие:

- разобщение в вопросах обслуживания клиентов, отсутствие единого стиля, единой базы данных.

- отсутствие обратной связи между сотрудниками продающих подразделений.

- различия в предоставлении информации клиенту о компании.

- допуск к работе с клиентом разных по темпераменту и характеру сотрудников различных управлений – «запуск клиента по рукам».

- одни и те же сотрудники вынуждены заниматься созданием продуктов, продажами и обслуживанием клиентов, что недопустимо при нормальном качестве услуги.

- возникновение организационных трудностей при разработке комбинированных продуктов.

- подразделения компании проводят самостоятельную политику продаж и преследуют, в первую очередь, собственные интересы, а не удовлетворение потребностей клиентов и интересы компании.

- отсутствие комплексного подхода к работе с клиентом, и как следствие – клиент «теряется» при передаче из одного подразделения в другое, если такая передача вообще происходит.

- при получении отказа по одному из видов страхования, сотрудник забывает про клиента или откладывает работу с ним в «долгий ящик».

- «войти» к клиенту с предложением по другому виду страхования очень сложно после отказа по одному из видов страхования.

- отсутствие координации работы агентов и штатных сотрудников, дирекций и филиалов.

- отсутствие ответственности за финансовый результат по продукту.

Следующим типом организационной структуры продаж страховой компании является клиентская.

Сильной стороной такой структуры является значение потребностей целевых клиентских сегментов, предложение комплексных страховых услуг. Такая структура в отличие от первой зиждется на «мультипродавцах», способных системно обслуживать клиента. Однако эффективно реализовать на практике такую структуру можно только лишь тогда, когда в компании правильно выстроена операционная поддержка продаж. В клиентской организационной структуре продаж продавцы выполняют только лишь одну функцию - продажи. Андеррайтинг, оформление договора страхования и урегулирование убытков осуществляют сотрудники подразделений мидл-офиса. А у нас в России сегодня 70 процентов компаний имеют совмещенный фронт- и мидл-офис, т.е. продавец, андеррайтер и зачастую «урегулировщик» совмещен в одном лице.

Третьим типом организационной структуры продаж является канальная.

Сильными сторонами такой структуры является возможность продавать многие виды страховых услуг и повышение устойчивости системы продаж компании. Однако слабая сторона заключается в конфликте каналов продаж и необходимости создания разных продуктов для разных каналов продаж.

Учитывая сильные и слабые стороны различных типов организационных структур продаж, страховые компании строят смешанную структуру, в которой могут содержаться элементы трех вышеперечисленных. Зачастую формирование системы продаж в компании происходит стихийно: либо от жизни, либо в зависимости от персоналий, работающих в компании. Однако по мере развития страхования компании будут все жестче структурировать организационную структуру продаж в зависимости от потребностей рынка и необходимости повышения ее эффективности.

2.2. Понятие и содержание продакт-менеджмента и возможности его реализации в условиях неразвитого страхового рынка

Под продуктом мы понимаем все, что представляет ценность для потребителя и может быть предоставлено ему в рамках рыночных предложений. Кроме товаров (бытовой и компьютерной техники, одежды, продуктов питания) и услуг (химчистки, парикмахерской, бани), продуктами в определенном смысле можно назвать места (парк Горького, «Олимпийский»), организации (Красный Крест, Российская ассоциация маркетинга), люди (Арнольд Шварценеггер), сообщества (Odnoklassniki, Livejournal), идеи (здоровый образ жизни, соблюдение правил дорожного движения), телепередачи („Что? Где? Когда?“, „Кто хочет стать миллионером?“, „Поле чудес“), образовательные программы (МВА, программы переподготовки и повышения квалификации) и т.д.

В управлении продуктами акцент делается на них самих, а не на продажах, известности и брендах, поэтому целесообразно остановиться на анализе понимания продукта и его свойств. Продукт не является простым аналогом товара. Товар обладает всеми стоимостными и потребительскими характеристиками и готов к реализации. Продукт же несет в себе основные качества и свойства товара, благодаря которым он пользуется спросом у потребителя.

В качестве ключевой фигуры продуктовой организационной структуры и продакт-менеджеров в её центре профессия менеджера по продукту может рассматриваться по-разному.

В одном случае организации нужен специалист, изучающий рынок и предлагающий новые идеи по созданию и усовершенствованию продукта, во втором — умеющий найти рынки сбыта для уже существующего товара, в третьем — способный организовать эффективную рекламную кампанию. Несмотря на разницу во мнениях и потребностях, можно описать основные аспекты работы продакт-менеджера вне определенной индустрии, конкретного рынка или организационной структуры.

С учетом этих трех аспектов деятельность менеджера по продукту делится на «входящую» (inbound) и «исходящую» (оutbound). Результатом „входящей“ деятельности является разработка или планирование продукта, а „исходящей“ — маркетинг и продажи. Табл. 3 описывает основные функциональные обязанности продакт-менеджера.

Таблица 1.

| «Входящая» деятельность: разработка и планирование продукта | «Исходящая» деятельность: маркетинг и продажи |

| -Изучение потребностей клиентов -Исследование рынка (макроэкономические факторы, факторы успеха в отрасли, наличие конкурентов) -Оценка потенциала рынка -Подготовка и защита бизнес-кейса по продукту (бизнес-планирование) -Разработка стратегии и стратегических целей продукта / линии продуктов (сегментирование, позиционирование) -Трансляция потребностей клиентов разработчикам продукта -Поиск решения проблемы клиента совместно с разработчиками -Неформальное управление рабочей группой по созданию продукта -Тестирование продукта | -Разработка тактического плана вывода на рынок / поддержки продукта («4P») -Обучение отдела продаж, дистрибьюторов -Разработка всего спектра маркетинговых материалов -Реклама, PR (согласно табл. 2 это обязанности бренд-менеджера) в этом один из тезисов, что некоторые функции пересекаются и совпадают. -Неформальная координация отдела продаж -Выполнение квартального/ годового плана продаж -Мерчандайзинг (этим занимается сам менеджер по продукту?) -Контроль расходов и доходов продукта (отчет о прибылях и убытках — P&L) -Разработка маркетинговых сообщений для клиентов -Сбор и анализ обратной связи по продукту -Анализ продаж и эффективности рекламы (согласно табл. 2 это обязанности менеджера по продажам и бренд-менеджера) |

Содержание и приоритеты продакт-менеджмента зависят от основных стадий жизненного цикла продукта:

- на стадии его разработки, тестирования концепции, испытания создание продукта часто приносит лишь затраты;

- на стадии развития (роста) продукта существенно увеличивается объем продаж и рост прибыли от его реализации;

- на стадии зрелости происходит замедление темпов прироста продаж, требуется увеличение усилий по поддержанию конкурентоспособности продукта и стимулированию сбыта;

- на стадии спада резко снижаются объемы продаж и прибыли.

В заключение следует отметить, что результат работы продакт-менеджера - продукт, который приносит прибыль компании, следовательно, оценка эффективности его работы осуществляется на основе финансовых показателей, например, по оценке квартальных и годовых продаж, по росту доли рынка, по средним продажам на одного клиента. Часто эти показатели объединены в сбалансированную систему.

2.3. Дивизиональное построение организационной структуры продаж в страховой группе. Слабые и сильные стороны различных организационных структур продаж

Дивизиональная структура управления СК подразумевает под собой четко разделенное управление отдельными продуктами и функциями.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся топ-менеджеры, возглавляющие региональные подразделения.

Появление таких структур обусловлено резким увеличением размеров организации диверсификации их деятельности, а также усложнением технологических процессов в условиях динамически меняющегося окружения. Простое добавление в структуру организации еще одного уровня иерархии приведет в таких условиях к тому, что первое лицо предприятия будет уже не в состоянии принимать стратегические решения по отдельным направлениям деятельности.

Выход из этого положения заключается в использовании принципа отделения стратегических и координационных целей от решения оперативных задач.

В дивизиональной структуре этот принцип воплощён в делегирование значительного числа полномочий топ-менеджерам региональных представительств, предоставляя им определенную самостоятельность, но оставляя за руководством СК стратегию развития, финансовую инвестиционную политику.

Квинтэссенцией данной организационной структуры является выражение скоординированной децентрализации.

Так фактически одним делегированием полномочий функциональная структура превращается в дивизиональную структуру управления.

В этом типе структур сделана попытка сочетания централизованной координации и контроля деятельности с децентрализованным управлением.

Структуризации по дивизионам, как правило, производится по одному из критериев:

1. По выпускаемой продукции

2. По ориентации на определенные группы потребителей

3. По обслуживаемым территориям

4. По нескольким рынкам или крупным группам потребителей

5. По видам продукции и регионам

В дивизионных структурах большая часть функций мидл и бэк офисов продаются региональным представительствам. Это позволяет им частично или полностью взять на себя ответственность за разработку и сбыт страховых услуг. В результате чего высвобождаются управленческие ресурсыверхнего эшелона для принятия стратегических решений.

Преимуществами данной организационной структуры являются:

1. Данная дивизионная структура обеспечивает управление многопрофильными предприятиями и организациями с общей численностью сотрудников порядка нескольких тысяч(в плоть до сотен тысяч) и территориально-удаленными подразделениями.

2. Данная организационная структура обеспечивает большую гибкость и более быструю реакцию на изменение в окружении предприятия по сравнению с линейной и линейно-штабной.

3. При расширении границ самостоятельности региональных подразделений они становятся центрами получения прибыли, активно работая.

4. Более тесная связь разработчиков страховых продуктов с потребителями.

2.4. Модели соотношения центральных и региональных продаж, анализ их эффективности

Существует 3 основные модели соотношения центральных и региональных продаж.

Первая модель заключается в том, что ответственность за продажи в регионах несут продающие структуры центрального офиса. Ответственность центрального офиса означает планирование, организацию и контроль продаж. При этом в компании есть подразделения «Развития региональной сети», которая и отвечает за руководство филиала

В данной модели слабыми сторонами являются:

1. Два центра управления продажами(региональный и центральный офис);

2. Продажи не поддерживаются центральным офисом;

3. Трудности бизнес-планирования и бюджетирования;

4. Трудность совмещения продаж центрального офиса и регионов по объемам.

Сильной стороной является то, что департаменты продаж центрального офиса значительно ориентированы на хорошее знание продуктов и каналов продаж, что соответственно переносится на региональные представительства.

Вторая модель управления региональными продажами значительно нивелирует (сглаживает) слабые стороны первой за счет создания одного департамента региональных продаж, в котором функции администрирования филиалов и управления продажами сосредоточены в одном месте. Это означает, что департамент региональных продаж отвечает за планирование, организацию и контроль продаж в регионах, используя в том числе и административное управление.

Однако такая модель может функционировать эффективно, только если функция операционной поддержки продаж (андеррайтинг, перестрахование, сопровождение договоров страхования) выведены из продающих подразделений центрального офиса в самостоятельный мидл-офис по регионам. Если же этого нет, то неминуем конфликт между продавцами центрального офиса и регионов, и «битва» за раздел объемов продаж и страховых премий.

Третья модель соотношения центральных и региональных продаж построена таким образом, что центральный офис выполняет только административные и мидл офисные функции (операционная поддержка), а продажи по месту нахождения центрального офиса осуществляет филиал компании, выполняющий точно такие же функции как и другие филиалы.

1. Выбор модели зависит от многих факторов, таких как:

2. Исторические особенности развития компании;

3. Стратегия развития компании;

4. Система операционной поддержки продаж;

5. Уровень подготовленности персонала;

6. Возраст компании;

7. Разветвленность филиальной сети.

2.5. Классификация технологий продаж в розничном страховании. Каналы розничных продаж в страховой компании. Классификация каналов розничных продаж в страховании

В предыдущих статьях мы отмечали, что система продаж страховой компании включает в себя: организационные структуры продаж, сбытовые сети, каналы продаж и технологии продаж. Ранее мы рассмотрели вопросы, связанные с построением организационных структур и каналов продаж страховой компании. В настоящей статье мы приступаем к рассмотрению технологий продаж.

Однако, прежде чем говорить о технологиях продаж, попытаемся разобраться в самом понятии «технология продаж» и систематизировать его.

По нашему мнению, технология продаж – это упорядоченная и последовательная совокупность действий для осуществления продажи. Технология продаж отвечает на вопрос: «Как продавать», в отличие от страхового продукта, который отвечает на вопрос «Что продавать». Здесь нельзя не вспомнить слова великого В.Мейерхольда, который отмечал: «мастерство – это когда что и как приходят одновременно». Именно развитие технологий продаж в страховой компании становится сегодня все более важным фактором конкурентного преимущества в борьбе за клиента. Мало сегодня дать продавцу в руки продукт, его нужно научить алгоритму действий для осуществления продажи этого продукта. Крайне актуален этот вопрос для развития продаж в регионах.

Технологии продаж условно можно разделить на четыре группы: по продукту, по отношению к договору страхования, по уровню автоматизации, по каналам продаж (рис. 2).

Рис.2. Классификация технологий продаж

В зависимости от продукта технологии продаж делятся на монопродажи, мультипродажи и кросс-продажи. Технологии монопродаж предполагают продажу одного вида страховой услуги. Например, технология продаж полисов страхования от несчастных случаев через почтовые отделения. При этом страховой продукт может быть либо стандартным с тарифным руководством, либо коробочным, когда страховая сумма, страховой взнос и набор покрываемых страховых случаев является фиксированным.

Вне зависимости от вида продукта технология его продаж будет предполагать ряд последовательных шагов: оформление продукта, заключение агентского договора с «Почтой» на реализацию продукта, определение порядка продаж данного продукта, обучение сотрудников почтового отделения по данному продукту, их мотивация, порядок отчетности и другие мероприятия. Вот эта совокупность упорядоченных действий для осуществления продаж и будет называться технологией продаж, которая должна быть разработана и документирована с целью ее тиражирования, обучения своих сотрудников и сотрудников организаций-агентов.

Технология мультипродаж предполагает продажу комплексных страховых услуг. Самым ярким примером является комплексное ипотечное страхование, продаваемое банками при ипотечном кредитовании населения. Здесь в одном полисе содержится несколько страховых продуктов: титульное страхование, страхование ипотеки и страхование жизни либо от несчастных случаев. Особенность данного продукта предполагает создание соответствующей технологии продаж, составным элементом которой будет андеррайтинг: типовой либо специализированный. Для предприятий технологии мультипродаж могут быть разработаны в ряде комплексных страховых программ. Например, программа страхования имущества предприятия и неполучения прибыли от вынужденной остановки производственного цикла в результате ущерба, нанесенного основным и оборотным производственным фондам. Для банков это может быть программа комплексного банковского страхования «BBB». Реализация этих программ предполагает создание адаптированной технологии продаж.

В последнее время страховщики все чаще обращаются к технологиям сателлитных продаж или кросс-продаж. Технология кросс-продаж включает в себя определенный алгоритм действий:

1. Идентификацию клиентской базы.

2. Определение продукта-локомотива для соответствующего целевого клиентского сегмента.

3. Определение продкутов-сателлитов, которые могут быть предложены клиенту после продажи продукта-локомотива.

4. Продажу продукта-локомотива.

5. Реализацию технологии продажи продуктов-сателлитов, т.е. кросс-продажи.

Например, в компании есть база данных по владельцам застрахованных квартир. Очевидно, что обладателям данных полисов можно предложить такой страховой продукт как страхование гражданской ответственности перед соседями. Тогда технология кросс-продаж укрупненно будет включать в себя следующие шаги:

1. «Загрузка» базы данных по владельцам полисов страхования квартир в контакт-центр.

2. Обучение сотрудников контакт-центра продажам продукта по страхованию гражданской ответственности.

3. Обзвон клиентов по базе данных с предложением кросс-продукта.

4. Заключение договора страхования и доставку полиса страхователю.

Технология продаж вручную с использованием бумажных справочников достаточно проста и заключается в следующем. Клиент приходит в отделение продаж страховой компании, заполняет вручную заявление и анкету. Штатный продавец страховой компании по бумажному тарифному классификатору определяет цену полиса, выписывает его, получает деньги от клиента и вручает ему страховой полис. Данная технология продаж крайне затратна по времени, а поэтому малоэффективна. Ведь чем больше времени продавец тратит на оформление полиса, тем меньше он их продает. Следовательно, объем собираемой страховой премии, при прочих равных условиях, незначителен.

Технология автоматизированных продаж с участием продавца предполагает несколько иной алгоритм действий страховщика и страхователя. Продавец заполняет анкету и заявление на страхование в компьютерной программе. На основании заявления и анкеты происходит автоматизированный расчет страховой премии и распечатка полиса.

Технология автоматизированных продаж без участия продавца реализуется через интернет-магазин страховой компании, когда клиент сам заполняет заявление на страхование, а компьютерная программа рассчитывает страховой взнос. Клиенту остается только оплатить полис через электронный банк или посредством пластиковой карты.

По каналам продаж технологии продаж подразделяются на технологии прямых продаж и технологии посреднических продаж.

К технологиям прямых продаж относятся:

1. Технология персональных продаж (офисных и внеофисных).

2. Технология управления ключевыми клиентами.

3. Прямые почтовые и электронные рассылки.

4. Телемаркетинг и факс-маркетинг.

5. Интернет-маркетинг.

Технологии посреднических продаж включают в себя:

1. Технологии посреднических сетевых продаж.

2. Технологии продаж полисов на рабочих местах.

3. Технологии банковского страхования.

4. Технологии агентских продаж.

5. Технологии брокерских продаж.

В настоящей статье мы рассмотрим более подробно технологию сетевых посреднических продаж. Суть идеи заключается в следующем: определенные целевые сегменты клиентов сосредоточены в определенных сетевых точках. Например, предприятия объединяются в ассоциацию (сетевая точка), брачующиеся обращаются в ЗАГСы (сетевая точка), покупатели автомобилей обращаются в банки и автосалоны (сетевые точки) и т.д. В этих сетевых точках можно организовать продажу страховых услуг через посредника. Задача страховой компании заключается в том, чтобы найти свои сетевые точки и «раскинуть в них сети продаж».

Технология сетевых посреднических продаж предполагает:

1. Определение сетевых посредников для своей компании в соответствии с избранной маркетинговой стратегией.

2. Назначение ответственного за продажи «технологического» менеджера.

3. Разработку плана мероприятий по реализации технологии продаж.

4. Разработку и документирование технологии продаж.

5. Обучение продавцов технологии продаж и трансферт ее в регионы.

6. Реализацию технологии.

7. Контроль реализации технологии.

2.6. Концептуальные особенности применения CONJOINT-АНАЛИЗА в розничном страховании

Conjoint-анализ это специальная технология маркетинговых исследований, именуемая "совместный", или "conjoint-анализ", основным концептуальным особенностям которого посвящена настоящая статья.

Совместный (conjoint) анализ - это многомерный метод маркетинговых исследований, используемый для изучения процесса формирования потребительских предпочтений и моделирования прогнозов по восприятию рынком новых продуктовых предложений. Данный метод основывается на концепции продукта как совокупности свойств или атрибутов (attributes); при этом потребители оценивают полезность продуктового предложения путем сложения полезностей отдельных уровней (levels) его атрибутов.

Часто термин "conjoint" считают производным от английского словосочетания "рассматриваемые совместно" - "considered jointly". Однако в действительности этимология термина опирается на глагол "to conjoin" (соединять, сочетать), что отражает суть данного метода маркетинговых исследований, заключающуюся в оценке респондентами концепций, профилей продуктов, объединенных из отдельных составляющих атрибутов.

Преимущество метода conjoint-анализа заключается в том, что он позволяет разработать количественную модель предпочтений страхователей, с помощью которой можно сформировать концепцию страхового продуктового предложения, обладающего оптимальной комбинацией составляющих это продуктовое предложение элементов. Другим преимуществом данного метода является его менее затратный и более гибкий характер по сравнению с рыночным тестированием, что весьма актуально в условиях кризиса.

Совместный анализ в страховании дает ответы на следующие основные вопросы:

- чему равны частичные полезности для потребителя каждого уровня каждого атрибута страхового продуктового предложения?

- какие особенности и характеристики продуктового предложения оказывают наибольшее влияние на покупательский выбор?

- какие новые или модифицированные страховые продукты будут успешными (то есть чему равны совокупные полезности различных концепций страховых продуктов, характеризующихся разными совокупностями свойств)?

- соответствует ли страховой тариф ожиданиям клиентов?

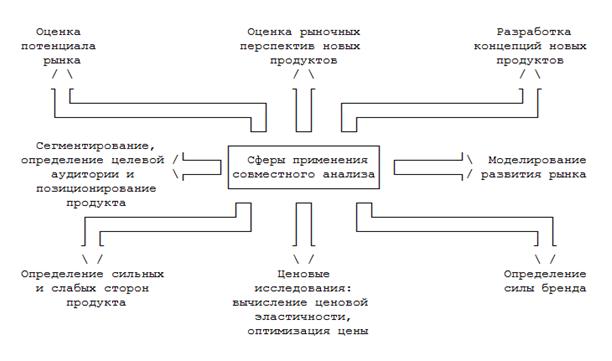

Рис.3. Сферы применения conjoint-анализа

Его применение затруднено в тех случаях, когда:

- свойства продукта абсолютно новы для потребителей;

- число атрибутов, которые необходимо принять во внимание для получения реалистичного представления о концепции продукта, слишком велико;

- когнитивные способности респондентов ограничены.

Вышеозначенные положения обусловливают применение специальных технологий сбора и обработки данных для определения оптимальной конфигурации продукта. В то время как для создания простых товаров проведение статистического анализа возможно с применением широко распространенной программы MS Excel, модернизация и формирование более сложных продуктовых предложений, к каковым относятся страховые продукты, требуют наличия специального программного обеспечения, в частности таких программных продуктов, как CBC System для Choice-Based Conjoint Analysis, SMRT для Adaptive Conjoint Analysis (разработчик программ - Sawtooth Software, Inc.), CJSim для HILCA (Hierarchical Individual Limit Conjoint Analysis) (разработчики - McKinsey и GfK). Данные программы делают возможным многофакторный анализ и моделирование рынка и доступны для менеджеров, не искушенных в вопросах статистики.

Сегодня проведение маркетинговых исследований методом conjoint-анализа возможно не только в присутствии интервьюирующего, но и через Интернет, когда интервьюируемый не ограничен во времени и может отвечать на вопросы в максимально комфортных для него условиях, в то время как стоимость исследования сокращается.

Основная идея, лежащая в основе conjoint-анализа, состоит в том, что потребители оценивают продуктовое предложение в целом, исходя из ценности отдельных его составляющих элементов. В простейшем случае совокупная полезность продукта получается путем простого сложения полезностей его составных элементов. В рамках маркетинговых исследований предпочтений респонденты склонны приписывать всем характеристикам продукта одинаково высокую важность (полезность), что на практике недостижимо. Ценность совместного анализа состоит в том, что респонденты максимально приближаются к ситуации реальной покупки и вынуждены идти на компромисс, выбирая наиболее предпочтительные для них продуктовые предложения, в которых не все элементы представлены с максимальной полезностью.

При проведении conjoint-анализа в зависимости от метода сбора данных о предпочтениях различают полнопрофильный метод и метод парного сравнения. Недостатком полнопрофильного метода является опасность утомления респондентов из-за информационной перегрузки, когда им предлагают оценить слишком большое число концепций. В методе парного сравнения интервьюируемые не оценивают все концепции одновременно, а лишь сравнивают их попарно. Для иллюстрации принципа действия совместного анализа рассмотрим простейший гипотетический пример с использованием метода парного сравнения.

В зависимости от метода сбора данных о предпочтениях потребителей различают полнопрофильный (Full Profile) совместный анализ, совместный анализ, основанный на выборе (CBC, Choice-Based Conjoint Analysis), совместный анализ, основанный на ранжировании (в частности, адаптивный conjoint-анализ (ACA, Adaptive Conjoint Analysis)).

При полнопрофильном (Full Profile) анализе респонденты ранжируют или оценивают по шкале карточки с описанием полного профиля продукта по степени предпочтительности. Этот тип совместного анализа появился в 1970-х гг. Используемый метод сбора данных - PAPI (Paper and Pencil Interviewing). Преимущество данного метода состоит в простоте подготовительного этапа и процедуры анализа. Недостатками являются возможность использования метода только для простых продуктов с небольшим количеством атрибутов и отсутствие симуляционной программы, которая дает возможность моделирования рынка при изменении уровней атрибутов.

Областью применения совместного анализа, основанного на выборе (CBC, Choice-Based Conjoint Analysis), служит симуляция реальной покупки - респондент не ранжирует профили, а выбирает один продукт или отказывается от покупки и ничего не выбирает, что тоже предусмотрено CBC в отличие от других методов совместного анализа, где респонденту обязательно необходимо сделать выбор между некими альтернативами. В данном типе совместного анализа большее внимание, чем в других вариантах сбора данных, уделяется бренду и цене.

При сборе данных минимальный объем выборки составляет 200 респондентов. В симуляционную программу можно включить до 10 атрибутов, каждый из которых может содержать до 15 уровней. Но на практике не рекомендуется использовать больше 6 атрибутов по 8 уровней каждый.

Преимущества CBC:

- данный тип совместного анализа более понятен респондентам;

- создается ситуация реальной покупки;

- в большей степени, чем адаптивный, conjoint-анализ (ACA) подходит для проведения ценовых исследований;

- измеряет взаимодействие между атрибутами.

Недостатки CBC:

- используется только для небольшого количества атрибутов, что затрудняет полномасштабное применение данного метода в страховании;

- респондентам сложно одновременно внимательно оценить несколько полных концепций продукта;

- не учитывается сила предпочтения, учитывается только выбор;

- требуется большая выборка, чем для ACA, что влечет рост затрат на сбор данных;

- расчет полезностей производится на агрегированном уровне, а не на уровне каждого атрибута.

Проведение данного типа анализа стало возможным с расширением использования компьютеров для сбора и обработки данных (1990-е гг.). Соответственно, используемый метод сбора данных - CAPI (Computer Assisted Personal Interviewing).

Отличительной особенностью адаптивного conjoint-анализа (ACA, Adaptive Conjoint Analysis) является то, что в процессе опроса программа ACA обрабатывает информацию и учитывает предыдущие ответы респондентов. Отсюда и название - адаптивный, то есть программа формирует последующие наборы уровней атрибутов (профили) для сравнения, основываясь на уже полученной от респондента информации, адаптируясь таким образом под предпочтения каждого конкретного респондента.

Область применения адаптивного conjoint-анализа - разработка продуктов с высокой степенью вовлеченности в процесс покупки и оценка привлекательности отдельных характеристик продукта. Особые требования в данном случае предъявляются к объему выборки - минимум 150 респондентов. ACA позволяет включить в исследование до 30 атрибутов, каждый из которых может содержать до 15 уровней.

Преимуществами адаптивного conjoint-анализа являются:

- возможность использования большого количества атрибутов;

- учет предыдущих ответов респондентов, что повышает интерес респондента к опросу и достоверность данных;

- возможность расчета полезных аспектов для каждого уровня каждого атрибута.

Среди недостатков ACA можно отметить следующие:

- используется неполный профиль продукта - оцениваются менее реалистичные концепции;

- нельзя измерить взаимодействие между атрибутами;

- меньшее внимание, чем при совместном анализе, основанном на выборе, уделяется ценовым атрибутам (цена - такой же атрибут, как и остальные).

Адаптивный conjoint-анализ в наибольшей степени подходит для разработки новых и модернизации существующих страховых продуктовых предложений.

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ РОЗНИЧНЫХ ПРОДАЖ

3.1. Виды и формы плана продаж. Взаимосвязь плана продаж и бюджета продаж и их отличие

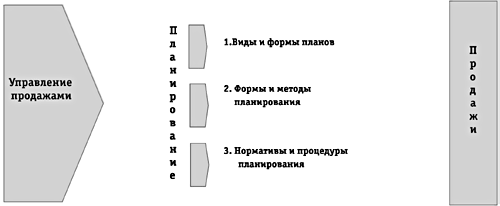

Исходной точкой управления продажами является их планирование. В настоящей статье мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и методы планирования, нормативы и процедуры планирования продаж (рис. 4).

Рис. 4. Планирование продаж

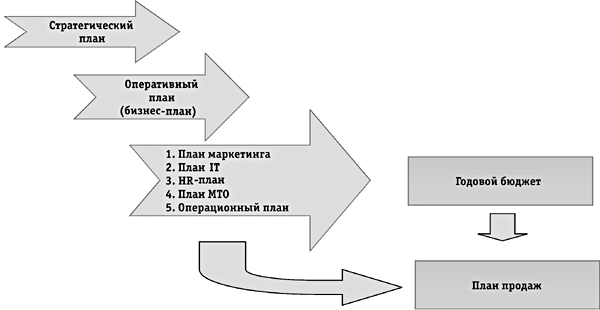

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 5).

Рис. 5. Виды и формы планов

Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы.

План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж.

Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования:

- число полисов, тыс. ед.;

- розничные продажи, тыс. ед.;

- корпоративные продажи, тыс. ед.;

- средняя цена полиса, все клиенты, руб.;

- средняя цена розничного полиса, руб.;

- средняя цена корпоративного полиса, руб.;

- объем продаж, руб.;

- розничные продажи, руб.;

- корпоративные продажи, руб.

Необходимо выделять плановые показатели, фактически достигнутые и темпы роста.

Однако такая правильная система планирования продаж требует наличия в компании управленческого учета как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж.

Сразу же отметим, что план продаж страховой компании на очередной год – понятие емкое и агрегирует в себе:

- личные планы продаж персонала фронт-офиса;

- планы продаж точек продаж (агентства, центры продаж, филиалы);

- планы продаж подразделений центрального офиса (когда таковые имеются).

3.2. Методы разработки плана и бюджета продаж: экстраполяция, встречное планирование, директивное планирование

Существуют следующие методы разработки плана продаж:

1. Метод прогноза.

3. Нормативный метод.

4. Метод капитализации.

Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста.

Алгоритм расчета по доле ВВП и темпам роста:

1. Берется прогноз прироста ВВП по годам и его абсолютные показатели.

2. Определяется прогноз доли страхования в ВВП по годам.

3. Определяется общий объем рынка на основе доли страхования в ВВП.

4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам.

5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям.

6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами.

Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы по КАСКО, можно будет рассчитать общий объем рынка по данному виду.

В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т. д.

Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана2, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 году должна составить 500 млрд. рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

Могут быть и другие методы расчета капитализации. Тогда, исходя из применяемого метода, и будет рассчитываться план продаж.

Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели:

- корпоративные продажи;

- количество продаж на сотрудника;

- количество продаж на агента;

- количество продаж на агентство;

- количество продаж на филиал;

- средняя цена полиса;

- объем продаж на сотрудника;

- объем продаж на агента;

- объем продаж на агентство;

- объем продаж на филиал;

- общий объем продаж.

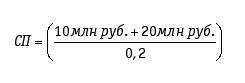

Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 году в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн. рублей, объеме страховых выплат в 20 млн. рублей и величине неоперационных расходов в 60 млн. рублей объем продаж должен составить 150 млн. рублей:

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж.

3.3. Процедуры планирования продаж в страховой компании. Принципы и логистика планирования розничных продаж. Органы планирования. Нормативная база страховой компании по планированию в сфере продаж

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 6).

Рис. 6. Принципы планирования страховой компании

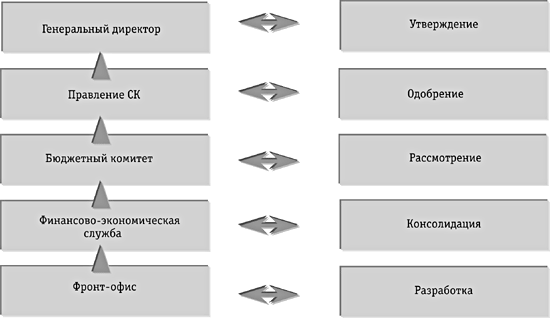

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 7.

Рис. 7. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

1. Общие положения.

2. Цели и принципы планирования.

3. Этапы и сроки планирования.

4. Функции органов планирования.

5. Порядок согласования, защиты и утверждения планов.

6. Нормативы планирования.

7. Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.