2015-06-26

2015-06-26 1225

1225Под производственной мощностью понимается максимально возможный годовой выпуск продукции в номенклатуре и ассортименте, предусматриваемых планом при полном использовании наличного производственного оборудования и площадей с учетом применения прогрессивных технологий, организации производства и труда.

Расчет производственной мощности проводится в целях согласования планируемого объема выпуска продукции с производственными возможностями предприятия.

В общем виде производственная мощность оборудования  выражается зависимостью:

выражается зависимостью:

, (4.27)

, (4.27)

для многономенклатурного производства:

, (4.28)

, (4.28)

где  – производительность оборудования в единицу времени, шт/ч;

– производительность оборудования в единицу времени, шт/ч;

– действительный фонд времени работы оборудования в планируемом периоде, ч;

– действительный фонд времени работы оборудования в планируемом периоде, ч;

– трудоемкость деталей, комплектов изделий, изготавливаемом на данном оборудовании нормо-ч/шт;

– трудоемкость деталей, комплектов изделий, изготавливаемом на данном оборудовании нормо-ч/шт;

m – номенклатура изготовляемых объектов.

Исходными данными для расчета производственной мощности служит номенклатурно-количественные задания по выпуску продукции, прогрессивные плановые нормы трудоемкости, состав наличного оборудования, производственные площади, методики расчетов по определению производственной мощности.

Различают производственные мощности на начало года – входную, которая определяется по наличию оборудования и действующим нормам труда, и выходную – на конец года, с учетом плана работ по модернизации оборудования, совершенствованию технологии, расширению парка оборудования и другим факторам.

В плановых расчетах используется показатель среднегодовой мощности, который определяется по формуле:

, (4.29)

, (4.29)

где  - входная мощность;

- входная мощность;

- вводимая мощность;

- вводимая мощность;

- выбывающая мощность;

- выбывающая мощность;

- период использования вводимых мощностей, мес.;

- период использования вводимых мощностей, мес.;

- период, в течение которого выбывающие мощности не используются (от выбытия до конца года), мес.;

- период, в течение которого выбывающие мощности не используются (от выбытия до конца года), мес.;

- число мероприятий, связанных с вводом и выбытием мощности.

- число мероприятий, связанных с вводом и выбытием мощности.

При однотипном оборудовании мощность по выпуску i-го изделия пропорциональна пропускной способности и определяется по формуле:

, (4.30)

, (4.30)

где m – количество позиций плана производства продукции;

- количество изделий i-го наименования, включенных в расчет мощности.

- количество изделий i-го наименования, включенных в расчет мощности.

При разнотипном оборудовании мощность определяется, исходя из обеспечения возможно более полной загрузки ведущей группы оборудования:

. (4.31)

. (4.31)

Производственная мощность для каждого подразделения определяется по ведущему структурному звену: для участка – по ведущей группе оборудования, для цеха – по ведущему участку, для предприятия – по уровню мощности основного, ведущего цеха.

Ведущее звено характеризуется следующими признаками:

а) значительной частью стоимости данного оборудования в общей стоимости всего оборудования;

б) значительной трудоемкостью обработки в данном звене относительно трудоемкости технологического процесса производства продукции;

в) сложностью и ответственностью выполненных операций (значимость работ);

г) высокой степенью загрузки оборудования (интенсивностью работ).

Производственная мощность цехов зависит от мощности основных групп оборудования.

Оценка степени использования производственной мощности осуществляется по коэффициенту использования производственной мощности  по формуле:

по формуле:

, (4.32)

, (4.32)

и среднему коэффициенту сменности работы оборудования  по формуле:

по формуле:

, (4.33)

, (4.33)

где С – среднегодовое количество единиц оборудования;

– годовой выпуск продукции соответствующего наименования;

– годовой выпуск продукции соответствующего наименования;

– трудоемкость данного вида работ;

m – номенклатура программы производства продукции.

Использование производственной мощности также осуществляется по среднему коэффициенту загрузки оборудования, по обобщающим показателям выработки продукции на один станок, на 1м2 площади, фондоотдаче в рублях и выпуску продукции на 1 руб. основных производственных фондов.

Производственная мощность является важнейшей характеристикой потенциальных возможностей предприятия по выпуску продукции, а показатели использования ее показывают степень использования основных фондов.

Методика планирования производственной программы

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность. Поэтому если производственная мощность предприятия больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь, приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений предприятия. При расчете планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения межцеховых и внутрицеховых заделов незавершенной производственным процессом продукции.

Задания по выпуску конечной продукции финишным цехам, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении конечной продукций, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение. Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

На небольших предприятиях производственная программа цехов рассчитывается в натуральных или условно-натуральных показателях, на средних и крупных предприятиях, у которых имеется внутрипроизводственный хозрасчет, — в стоимостных и натуральных показателях.

Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

Разработка производственной программы является наиболее сложным процессом, поскольку в нем приходится согласовывать и учитывать огромное число различных факторов. Типовой алгоритм формирования программы представлен на рисунке 4.1.

Рассмотрим содержание основных этапов алгоритма. Основными задачами анализа выполнения плана в отчетном и предшествующем плановому периодах являются:

• проверка выполнения плана выпуска и реализации продукции по всем стоимостным, натуральным, условно-натуральным и трудовым показателям;

• изучение причин, положительно и отрицательно влияющих на выполнение плановых показателей;

• выявление резервов дальнейшего роста и повышения эффективности производства;

• разработка мероприятий по использованию резервов, выявленных в ходе анализа, и условий увеличения объема выпуска продукции и повышения ее качества;

• установление календарных сроков внедрения отдельных мероприятий, назначение подразделений и должностных лиц, ответственных за их выполнение, а также определение эффективности этих мероприятий.

|

Рисунок 4.1 Схема планирования производственной программы

Анализ объема производства начинается с исследования динамики товарной и валовой продукции, расчета базисных и цепных темпов роста и прироста. Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям. Особое внимание должно уделяться продукции, включенной в государственный заказ. Оценка выполнения плана по ассортименту может осуществляться:

• по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана);

• по удельному весу в общем перечне наименований продукции, по которой выполнен план производства;

• с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается).

При этом должны быть выявлены внутренние и внешние причины невыполнения плана по ассортименту.

Неравномерность выполнения плана по отдельным номенклатурным позициям приводит к изменению структуры производственной программы, то есть соотношению отдельных видов продукции в их общем выпуске. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном измерении, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность и др.

Влияние структуры производства на изменение стоимости выпущенной продукции можно оценить с помощью метода средневзвешенной цены. Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем — при плановой. Разность между ними умножается на фактический общий объем производства продукции в натуральном выражении.

Важное значение при анализе выполнения производственной программы отводится анализу ритмичности производства. Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не превышающий уровень плана.

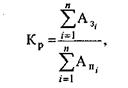

Коэффициент ритмичности (Кр) рассчитывается по формуле

где А пi — плановый выпуск продукции за i -й период (i = 1,2,3,..., п) в натуральном или стоимостном измерении; А3i — фактический выпуск продукции, зачтенный в выполнение плана; п — длительность расчетного периода (сутки, декада, месяц, квартал, год).

Для оценки ритмичности может также рассчитываться коэффициент аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день, неделю, декаду, месяц и т.д. (без учета знака).

Коэффициент аритмичности — показатель, обратный коэффициенту ритмичности. Чем ритмичнее работает предприятие, тем выше должен быть коэффициент ритмичности и ниже коэффициент аритмичности (в пределах от 0 до 1).

Оценка ритмичности позволяет не только судить о равномерности производства продукции, что является важнейшим условием выполнения плана продаж, но и подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой.

Резервы роста объемов производства на основе повышения ритмичности работы можно рассчитать разными методами. Наиболее простой — как разность между плановым и зачтенным выпуском продукции за анализируемый период, или разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства в анализируемом периоде.

Заканчивается анализ на данном этапе оценкой качества продукции. Она может проводиться по следующей системе показателей:

- обобщающие показатели (удельный вес новой продукции в общем выпуске, удельный вес сертифицированной продукции, удельный вес конкурентоспособной продукции);

- единичные и комплексные показатели, характеризующие свойства продукции (полезность, надежность, технологичность, эстетичность);

- косвенные показатели (потери от брака, штрафы и пени за некачественную продукцию, затраты на устранение рекламаций).

В процессе анализа необходимо изучить динамику перечисленных показателей, оценить выполнение плана по их уровню, выявить причины их изменения и влияние качества продукции на стоимостные показатели работы предприятия (выпуск товарной продукции, выручку от реализации продукции и прибыль).

Для обобщенной оценки качества продукции применяются различные способы. Наиболее часто используются следующие.

Балльный метод, сущность которого состоит в расчете средневзвешенного балла качества продукции. Процент выполнения плана по качеству определяется путем сравнения фактического и планового его уровня.

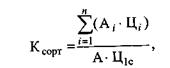

По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства; средний коэффициент сортности; средневзвешенная цена изделия в сопоставимых условиях.

Средний коэффициент сортности можно определить двумя

способами:

а) отношением количества продукции первого сорта к общему

выпуску;

б) отношением стоимости продукции всех сортов к этому же

объему продукции по цене первого сорта:

где Аi, —товарная продукция i-го сорта (i = 1,2,3,..., п) в натуральном выражении; Цi, — цена единицы продукции i-го сорта; А — общий товарный выпуск продукции в натуральном выражении; Ц,1С — цена единицы продукции первого сорта; п — количество сортов продукции.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу аттестованной (сертифицированной) продукции, удельному весу забракованной продукции.

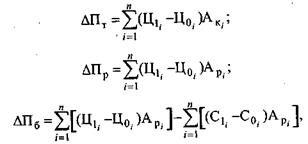

Влияние качества продукции на стоимостные показатели предприятия — выпуск товарной продукции (АПТ),выручку от реализации продукции (АПР) и прибыль (АП6) определяется по следующим формулам:

где Цоi, Ц1i — соответственно цена i-го изделия до и после изменения качества, р.; Соi,, С1i — себестоимость единицы i-го изделия до и после изменения качества, p.; AKj. — количество выпущенной i-и продукции повышенного качества в натуральном выражении; Ар i — количество реализованной i -и продукции повышенного качества; п — количество наименований изделий.

При изменении сортового состава продукции расчет влияния ведется по приведенным выше формулам, лишь используются средневзвешенная цена и средневзвешенная себестоимость.

Всесторонний анализ выполнения плана производства продукции позволяет выявить резервы роста объемов производства и наметить мероприятия по их реализации, которые могут быть сгруппированы в следующие разделы:

• создание, освоение новой и повышение качества выпускаемой продукции;

• внедрение прогрессивной технологии, механизация и автоматизаизация труда;

• капитальный ремонт и модернизация основных фондов;

• мероприятия по экономии сырья, материалов, топлива и энергии;

• научно-исследовательские и опытно-конструкторские работы;

• технико-экономические уровни выпускаемой продукции и производства;

• технико-экономические результаты внедрения мероприятий.

Планирование незавершенного производства.

Незавершенным производством называется выраженная в стоимостной форме, незаконченная в изготовлении продукция, находящаяся на различных стадиях производства в виде заделов, подлежащих дальнейшей обработке.

В состав незавершенной продукции входят заготовки, детали, сборочные единицы, комплекты, находящиеся на рабочих местах, в контрольных пунктах, в цеховых кладовых, на сборке и испытаниях, а также законченные изделия, но не прошедшие технической приемки и не сданные на склад или заказчику.

Материалы, заготовки и полуфабрикаты, полученные от поставщиков, если даже они завезены в цех, не включаются в незавершенное производство до тех пор, пока они не запущены в обработку на данном предприятии.

Незавершенное производство (заделы) – необходимое условие обеспечения непрерывности и ритмичности работы производства. Незавершенное производство планируют в размерах минимальных, но достаточных для планомерного хода производства.

На предприятии с устойчивой номенклатурой и коротким циклом производства (до двух месяцев) уровень незавершенного производства не претерпевает существенных изменений и в плане не учитывается.

В условиях массового и крупносерийного производства изделий с длительными циклами производства уровень незавершенного производства на конец планируемого периода  зависит от среднедневного выпуска продукции

зависит от среднедневного выпуска продукции  планируемого в последующем периоде и производственного цикла изготовления продукции.

планируемого в последующем периоде и производственного цикла изготовления продукции.

В стоимостной форме планируемая величина незавершенного производства на конец периода определяется по формуле:

, (4.4)

, (4.4)

где  – себестоимость изделия;

– себестоимость изделия;

– коэффициент, учитывающий соотношение цены и себестоимости;

– коэффициент, учитывающий соотношение цены и себестоимости;

– коэффициент нарастания затрат в незавершенном производстве.

– коэффициент нарастания затрат в незавершенном производстве.

Этот коэффициент определяется отношением себестоимости изделия в незавершенном производстве  к себестоимости готового изделия по формуле:

к себестоимости готового изделия по формуле:

. (4.5)

. (4.5)

Если условно принять, что все материалы для изготовления изделия запускаются в производство в первый день цикла, а все последующие затраты расходуются равномерно (рис. 4.1), то коэффициент нарастания затрат будет определяться по формуле:

, (4.6)

, (4.6)

где  - коэффициент затрат на материалы в себестоимости изделия.

- коэффициент затрат на материалы в себестоимости изделия.

Этот средний коэффициент нарастания затрат рассчитан укрупненно.

Рисунок 4.1 - График нарастания затрат в незавершенном производстве

Здесь все материалы  и комплектующие изделия

и комплектующие изделия  поступают в производство при запуске.

поступают в производство при запуске.

Деятельный метод расчета среднего коэффициента нарастания затрат (4.7) заключается в том, что по каждому виду затрат в незавершенном производстве – основной материал, полуфабрикаты, комплектующие изделия, заработная плата и прочие затраты – определяется средневзвешенным пребыванием их в общем цикле изготовления изделия. Здесь материалы поступают в производство при запуске, а комплектующие изделия в процессе узловой и общей сборки (рис. 4.2).

Рисунок - 4.2. Детальный график нарастания затрат в незавершенном производстве

, (4.7)

, (4.7)

где - затраты на материалы, поступающие в производство в начале цикла;

- средний уровень затрат на данной стадии цикла;

- средний уровень затрат на данной стадии цикла;

– время пребывания затрат данной стадии в цикле.

– время пребывания затрат данной стадии в цикле.

Когда возникает необходимость рассчитать объем незавершенного производства для каждого вида продукции по трудоемкости, то это определяется по формуле:

, (4.8)

, (4.8)

где  - трудоемкость;

- трудоемкость;

- средний коэффициент готовности изделий в заделе.

- средний коэффициент готовности изделий в заделе.

11. Место и роль бизнес-плана в системе планирования. Цели и задачи разработки бизнес-плана. Функции бизнес-плана, основополагающие принципы его разработки и реализации.

В бизнес-плане определяются цели деятельности предприятия и пути их достижения. К основным целям разработки бизнес-плана относятся:

• приватизация объектов государственной и муниципальной собственности;

• осуществление инвестиционных проектов;

• реализация отдельных коммерческих операций;

• определение перспектив развития фирмы;

• реорганизационные мероприятия, применяемые для несостоятельных предприятий (банкротов);

• финансовое оздоровление и выход из временного экономического кризиса.

Бизнес-план — это категория рыночного хозяйствования. Он является проверенным инструментом повышения доходности предприятий в условиях конкуренции и свободного предпринимательства. Хорошо составленный, научно обоснованный бизнес-план необходим многим участникам коммерческого дела: учредителям-собственникам, партнерам и смежникам, инвесторам, банкам, административным органам и другим структурам.

Всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства с точки зрения его разумности, реалистичности, перспективности и результативности.

Бизнес-план представляет собой небольшой по объему документ (20—30 страниц) и состоит из трех частей:

1)описание бизнеса (разделы маркетинга и производства);

2)финансовая информация (баланс, финансовый план, стратегия инвестиций, товарно-материальное обеспечение кредитов, страхование и расчеты рентабельности);

3)сопроводительные документы (организационный и юридический планы, учредительные документы, копии контрактов, лицензий и т.п.).

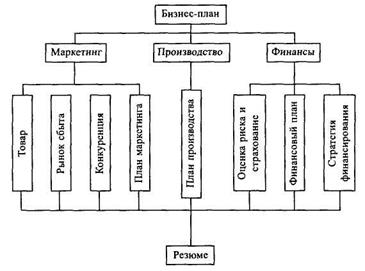

На рис. 4.1 дана схема бизнес-плана предприятия, а в табл. 4.1 — примерная структура и перечень задач анализа и оценки бизнеса.

Рис. 4.1. Общая блок-схема бизнес-плана предприятия

Таблица 4.1 – Примерный перечень разделов бизнес-плана, задач экономического анализа и оценки бизнеса

| Название раздела | Содержание раздела | Задачи анализа и оценки | |

| Титульный лист | Название и адрес фирмы; имена и адреса учредителей; суть предлагаемого проекта; стоимость проекта; ссылка на секретность. | ||

| Резюме (вводная часть) | Основные положения предполагаемого проекта; цель предлагаемого производства; новизна предлагаемой продукции; сведения об объеме продаж, выручке, затратах, прибыли, сроках возврата кредитов. | Анализ и оценка объема продаж; анализ затрат; оценка риска; оценка прибыли. | |

| Товар (услуга) | Описание продукта (услуги): потребительские свойства товара, отличие от товаров конкурентов, степень защиты патентами, прогноз цены и затрат на производство, организацию сервиса. | Оценка потребительских свойств товара; анализ товаров конкурентов; анализ цен и затрат на производство продукции. | |

| Рынок сбыта | Положение дел в отрасли; потенциальные потребители; рыночная конъюнктура. | Оценка положения дел в отрасли; анализ темпов прироста по отрасли; анализ потенциальных потребителей; анализ рыночной конъюнктуры. | |

| Конкуренция | Потенциальные конкуренты: оценка объемов производства и продаж, доходов, перспектив внедрения новых моделей, основных характеристик, уровня качества и дизайна продукции, политики цен. | Сравнительный анализ (отдельных групп показателей деятельности конкурентов); анализ цели, стратегии конкурентов; анализ сильных и слабых сторон деятельности конкурентов. | |

| План маркетинга | Цены; каналы сбыта; реклама; прогноз новой продукции; ценообразование. | Анализ состояния рынка; анализ изменения цен; анализ внешних и внутренних факторов; анализ эффективности рекламы; анализ сильных и слабых сторон фирмы. | |

| План производства | Производственный процесс (его описание); перечень базовых операций по обработке и сборке; поставке сырья, материалов, комплектующих изделий с полным перечнем условий (по цене, количеству, качеству); оборудование, здания, сооружения; трудовые ресурсы; затраты на производство продукции. | Анализ сырья и материалов; анализ трудовых ресурсов; анализ затрат на производство продукции; анализ фондовооруженности; анализ себестоимости продукции. | |

| Оценка риска и страхование | Слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; меры профилактики рисков; программа самострахования и внешнего страхования от рисков. | Анализ риска по источникам и причинам; анализ риска статистическим, экспертным и комбинированными методами. | |

| Финансовый план | Прогноз объемов реализации; баланс денежных расходов поступлений; таблица доходов и затрат; сводный баланс активов и пассивов предприятий; график достижения безубыточности. | Финансовый анализ деятельности предприятий; анализ баланса денежных расходов и поступлений; анализ безубыточности; анализ доходов и затрет; выявление внутрихозяйственных резервов для укрепления финансового положения. | |

| Стратегия финансирования | Определение величины и источников получения средств; обоснование полного возврата средств и получения доходов. | Анализ средств по источникам; анализ платежеспособности предприятия; анализ сроков окупаемости вложений. | |

Бизнес-план является технико-экономическим обоснованием коммерческого дела. Главный инструмент его разработки — сметное планирование.

Смета — это форма планового расчета, которая определяет подробную программу действий предприятия на предстоящий период.

Основные цели составления смет:

– увязка текущих и перспективных планов;

– координация действий различных подразделений предприятия;

– детализация общих целей производства и доведение их до руководителей различных уровней ответственности;

– управление и контроль за производством;

– стимулирование эффективной работы руководителей и персонала предприятия;

– определение будущих параметров хозяйственной деятельности;

– периодическое сравнение текущих результатов деятельности с планом, выявление отклонений и причин неудовлетворительной работы.

При составлении смет используются различные методы:

– нормативный;

– расчетно-аналитический;

– балансовый;

– метод оптимизации;

– метод моделирования.

Сущность нормативного метода — расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя (реализация, выпуск продукции, объем услуг и т.п.).

Сущность расчетно-аналитического метода — расчет объемов затрат и потребностей в ресурсах путем умножения средних затрат на индекс их изменения в плановом периоде.

Сущность балансового метода — увязка объемов затрат и источников расширения ресурсов (доходов).

Сущность метода оптимизации при составлении смет заключается в многовариантности. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

Сущность метода моделирования смет составляет факторный анализ функциональных связей между различными элементами процесса производства. Например, моделируется зависимость прибыли от уровня затрат и объемов реализации продукции (выручки).

При разработке бизнес-плана составляются следующие сметы:

– смета продаж (реализации продукции);

– смета расходов на оплату труда производственного персонала;

– смета накладных общепроизводственных расходов;

– смета себестоимости реализованной продукции;

– смета текущих периодических общехозяйственных расходов;

– смета прибылей и убытков;

– смета капитальных затрат;

– смета движения денежных средств и др.

Бизнес-план может быть разработан как для нового, только создающегося предприятия, так и для уже существующих экономических организаций на очередном этапе их развития.

Бизнес-планирование решает следующие важные проблемы:

> определяет степень жизнеспособности и будущей устойчивости предприятия, снижает риск предпринимательской деятельности;

> конкретизирует перспективы бизнеса в виде системы количественных и качественных показателей развития;

> привлекает внимание и интерес, обеспечивает поддержку со стороны потенциальных инвесторов предприятия;

> помогает получить ценный опыт планирования, развивает перспективный взгляд на организацию и ее рабочую среду.

В отличие от традиционного плана организации бизнес-план учитывает не только внутренние цели предпринимательской организации, но и внешние цели лиц, которые могут быть полезны новому делу. Помимо инвесторов заинтересованными лицами будущего бизнеса являются потенциальные потребители и поставщики предприятия.

Бизнес-план является отправной точкой для начала переговоров между предпринимателем и возможными инвесторами (например, банками).

Бизнес-план, имеет внешнюю направленность, превращается в своего рода товар, продажа которого должна принести максимально возможный выигрыш.

Бизнес-план, как и стратегический план, охватывает достаточно длительный период, обычно — 3-5 лет иногда больше. Однако между бизнес-планом и стратегическим планам существует ряд различий:

• отличие от стратегического плана бизнес-план включает не весь комплекс общих целей предприятия, а только одну из них, ту, которая связана с созданием и развитием определенного нового бизнеса. Бизнес-план ориентирован только на развитее, в то время как стратегический план может включать другие типы стратегий организации;

• стратегические планы - это обычно планы с растущим горизонтом времени. По мере выполнения очередного годичного плана его результат анализируется, что отражается на корректировке или пересмотре стратегического плана. Нередко затем к стратегическому плану добавляется очередной годичный период. Бизнес-план имеет четко очерненные временные рамки, по истечении которых определенные планом цели и задачи должны быть выполнены. Таким образом, бизнес-план по своей форме, в отличие от стратегического плана, тяготеет к проекту с его конкретной проработкой и определенной самодостаточностью;

• в бизнес-плане функциональные составляющие (планы производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом плане, являются полноправными, равновесными частями структуры бизнес-плана.

Близким "родственником" бизнес-плана можно назвать такой документ, как технико-экономическое обоснование (ТЭО). Главным отличием ТЭО от бизнес-плана является то, что технико-экономическое обоснование - это специфический плановый документ для создания и развития промышленных объектов. Поэтому особый акцент в структуре ТЭО сделан на производственно-технические аспекты проекта, в то время как коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми.

Методика составления ТЭО разработана Организацией Объединенных Наций по промышленному развитию (ЮНИДО).

В соответствии с разработками ЮНИДО предлагается следующая последовательность изложения материалов ТЭО.

1 Общие исходные данные и условия.

2 Рынок и мощность предприятия.

3 Материальные факторы производства.

4 Место нахождения предприятия.

5 Проектно-конструкторская документация.

6 Организация предприятия и накладные расходы.

7 Трудовые ресурсы.

8 Планирование сроков осуществления проекта.

9 Финансово-экономическая оценка проекта.

. Этапы разработки бизнес-плана

Прежде чем приступить к созданию бизнес-плана, необходимо получить весь комплекс необходимой информации.

Первый шаг в подготовке бизнес-плана предполагает определение источников нужной информации. Ими могут стать:

• учебники по бизнес планированию;

• правительственные учреждения;

• фирмы по управленческому консультированию и другие подобные организации;

• отраслевые издания;

• курсы по составлению бизнес-планов;

• аудиторские фирмы;

• знакомые, коллеги, друзья.

Вторым шагам в работе над бизнес-планом становится определение целей его подготовки. Цели определяются перечнем тех проблем, которые призван разрешить бизнес-план. Очень важно чтобы внутренние и внешние цели организации могут быть достигнуты.

Когда внутренние и внешние цели бизнес планирования выяснены, можно приступить к третьему шагу - точному определению своих целевых читателей - будут ли это только внутренние участники организации или также внешние лица, которых организация хотела бы видеть своими инвесторами, - будущие акционеры, коммерческие банки, венчурные фирмы.

(Венчурный, или рисковый, капитал - это коммерческие организации, специализирующиеся в области финансирования предпринимательских проектов на различных стадиях их осуществления (как на этапе становления, так и на этапах расширения и модернизации), а также финансирования отдельных рисковых подразделений - видов бизнеса, входящих в крупную хозяйственную организацию.)

Когда автор будущего бизнес-плана очертил круг свода будущих читателей он может перейти к следующему, четвертому шагу - установлению общей структуры создаваемого документа.

Обычно бизнес-план включает в себя такие составные части:

> титульный лист;

> резюме;

> историю своего бизнеса (если предприятие уже действует);

> описание продуктов (услуг);

> описание дел в отрасли, товарные рынки;

> конкурентов: оценку и выбор конкурентной стратегии;

> производственный план;

> план маркетинга;

> финансовый план и оценку риска;

> план исследований и разработок;

> приложения.

Пятый шаг бизнес планирования предполагает свор информации для подготовки каждого из намеченных разделов бизнес-плана. На этом этапе необходимо заручиться поддержкой тех людей, которые имеют необходимые опыт и знания для составления бизнес-плана. Это могут быть внутренние участники - работники организации, имеющие опыт и хорошее знание внутренней среды. Желательно привлечь также внешних консультантов, особенно для использования их в сферах финансового прогнозирования и маркетинговых исследований рынка. Кроме финансистов, бухгалтеров маркетологов в работу над бизнес-планом могут быть вовлечены экономисты широкого профиля (в том числе специализирующиеся на макроэкономических проблемах), консультанты по управлению.

Следующий, шестой шаг бизнес планировании - непосредственное написание бизнес-плана. Это очень ответственный и трудоемкий этап.

Главное правило здесь: предприниматель должен самостоятельно написать бизнес-план, даже если это требует большого количества времени и у предпринимателя нет навыков такого рода работы. Помощь консультантов предпринимателю завершается на предыдущем этапе, когда внутренние и внешние консультанты помогают собрать необходимую информацию и осуществляют ее первичную обработку.

Если предприниматель перепоручает написание бизнес-плана кому-нибудь другому, то следствием этого являются:

1. неполное и несистематичное знание предпринимателем слабых и сильных сторон своей организации, основных направлений ее деятельности, возможного будущего запланированного проекта;

2. отсутствие периода обучения деятельности по планированию, которое негативно скажемся на будущих действиях организации;

3. неумение предпринимателя доказательно и глубоко продемонстрировать преимущества своего проекта будущим инвесторам.

Шестой этап в общем завершает процесс бизнес планирования, однако для улучшения плана полезно сделать еще один, седьмой шаг. Он заключается в том, что предприниматель предлагает готовый бизнес-план для прочтения кому-нибудь из авторитетных, но незаинтересованных лиц, кто способен оценить его работу на основе конструктивной критики.

Остальные вопросы уточните у Валишевской Т.И.

12. Перспективная бизнес идея и ее трансформация в бизнес-проект. Понятие и признаки бизнес-проекта, Бизнес-план активная составляющая бизнес-проекта, его характерные черты и особенности.

13. Информационное обеспечение процесса разработки бизнес-плана. Стандарты, определяющие требо-вания к формированию бизнес-плана. Пакеты программного обеспечения бизнес-планирования и их функциональные возможности.

14. Учет фактора риска в бизнес-планировании. Сущность планирования предпринимательских рисков и принципы принятия решений по ним в бизнес-планировании.

15. Цели компании: понятие, типизация требования к формировке критерий оценки.

16. Последовательность разработки бизнес-плана. Контроль исполнений аудит внешними инвесторами.