2015-07-14

2015-07-14 973

973С помощью балансов рабочего времени осуществляется анализ его использования. Они составляются в человеко-днях и человеко-часах.

Баланс рабочего времени состоит из двух разделов: • ресурсы рабочего времени; • использование рабочего времени.

В разделе ресурсов рабочего времени отражаются следующие показатели: • календарный фонд рабочего времени; • неявки в связи с праздничными и выходными днями; • табельный фонд рабочего времени; • неявки в связи с очередными отпусками; • максимально возможный фонд рабочего времени. Если необходимо рассчитать ресурсы рабочего времени в человеко-часах, то соответствующий показатель, выраженный в человеко-днях, умножается на среднюю установленную продолжительность рабочего дня. В разделе использования рабочего времени характеризуется структура максимально возможного фонда рабочего времени. Максимально возможный фонд рабочего времени состоит из трех частей: • фактически отработанное время; • время, не отработанное по уважительным причинам; • потери рабочего времени. Первый показатель в разделе использования рабочего времени – это фактически отработанное время в человеко-днях (если баланс составляется в человеко-днях) или фактически отработанное время в человеко-часах (если баланс составляется в человеко-часах). Здесь указываются только часы, отработанные в пределах установленной продолжительности рабочего периода. Сверхурочно отработанное время приводится за балансом отдельной строкой. Вторая часть максимально возможного фонда – это время, не использованное по уважительным причинам.

При составлении баланса рабочего времени в человеко-часах неявки по уважительным причинам, выраженные в человеко-днях, умножаются на среднюю установленную продолжительность рабочего дня. Внутрисменное время, не использованное по уважительным причинам, указывается отдельно.

На уровне предприятия балансы рабочего времени целесообразно составлять ежемесячно, потому что это позволит согласовать производственную программу с теми реальными ресурсами рабочего времени, которыми может располагать предприятие, на основе информации о структуре использования рабочего времени в тот или иной период.

33. Взаимосвязь стоимостных показателей объема продукции.

19.

Прогноз — это научно обоснованное суждение о возможных состояниях объекта в будущем и (или) об альтернативных путях и сроках их осуществления. Прогнозирование — это разработка прогноза; в узком значении — специальное научное исследование конкретных перспектив развития какого-либо процесса. Прогнозирование — это вероятностное определение хода дальнейших событий. Аналитическое выравнивание динамических рядов - это нахождение определенной модели (уравнения тренда), которая математически описывает тенденцию развития явления во времени. При этом уровни показателя рассматриваются толькокак функция от времени. Аналитическое выравнивание позволяет более точно установить характер развития явления, а главное - описать его математически, уловить все нюансы и направления развития и, что, пожалуй, наиболее интересно, использовать в дальнейшем полученную модель для прогнозирования. Первым шагом в проведении аналитического выравнивания является выбор вида математической функции, которую предполагается использовать в качестве модели тренда. При этом можно руководствоваться формой кривой, полученной на основе отображения на графике эмпирических данных. Схема построения графика достаточно проста: по оси абсцисс откладываются временные периоды (даты), по оси ординат - значения уровней динамического ряда.При анализе рядов динамики в качестве линии тренда чаще всего используются следующие функции:

-линейная:  = a 0+ a 1 t;

= a 0+ a 1 t;

-парабола 2-го порядка: = a 0+ a 1 t + a 2 t 2;

-показательная: = a 0× a 1 t 2

-гиперболическая:

Выравнивание по линейной функции (прямой). Выбор в пользу выравнивания по линейной функции производят либо по результатам графического анализа эмпирических данных, либо если уровни ряда меняются в арифметической прогрессии (в этом случае рассчитанные цепные абсолютные приросты уровней приблизительно одинаковы).

При выравнивании по линейной функции (прямой) используется уравнение вида

= a 0+ a 1 t,

где t - условный показатель времени.

Параметры уравнения определяются на основе метода наименьших квадратов путем решения системы нормальных линейных уравнений

Выравнивание по параболе второго порядка.При ускоренном или замедленном изменении уровней динамического ряда, когда постоянны рассчитанные вторые разности уровней (цепные абсолютные приросты цепных абсолютных приростов), для аналитического выравнивания применяют параболу второго порядка:

= a 0+ a 1 t + a 2 t 2.

Параметры уравнения находят на основе метода наименьших квадратов, при этом обозначение условного показателя времени t абсолютно аналогично обозначению времени при построении прямой.

Система нормальных уравнений для нахождения параметров уравнения параболы имеет вид:

Если принять обозначение времени, при котором выполняется равенство S t = 0, рассматриваемую систему уравнений можно упростить. Она примет следующий вид:

Выравнивание по показательной функции. Если уровни ряда меняются в геометрической прогрессии, т. е. рассчитанные цепные коэффициенты роста относительно постоянны, то для выравнивания используют показательную функцию вида

= a 0×  .

.

Параметры показательного уравнения определяются путем решения следующей системы нормальных уравнений:

Если принять обозначении времени t, при котором выполняется условие Σ t = 0, система гораздо упрощается:

Выравнивание по гиперболе. Если уровни динамического ряда снижаются, постепенно замедляя свою скорость, но по логике никогда не смогут достичь нуля, то для проведения аналитического выравнивания выбирают уравнение гиперболы

Параметры этого уравнения определяются на основе решения следующей системы нормальных уравнений:

При нахождении параметров гиперболы применение принципа «отсчета от условного нуля», который использовался при нахождении параметров прямой, параболы и показательной функции, становится невозможным из-за выражения (1/t) при котором t = 0. Поэтому моменты (периоды) времени просто нумеруются, т. е. условному показателю времени присваиваются значения (1, 2, 3 и т. д.) начиная с первого уровня ряда.

линейная функция – прямая

, , |

показательная функция

; ; |

степенная функция – кривая второго порядка (парабола)

, , |

где  ,

,  ,

,  – параметры уравнений.

– параметры уравнений.

Выравнивание по прямой используется, как правило, в тех случаях, когда абсолютные приросты практически постоянны, т. е. когда уровни изменяются в арифметической прогрессии (или близко к ней).

Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т. е. когда цепные коэффициенты роста практически постоянны.

Параболическая форма тренда выражает ускоренное или замедленное изменение уровней тренда с постоянным ускорением, когда уровни рядов динамики изменяются с постоянными темпами прироста.

В тех случаях, когда требуется особо точное изучение тенденции развития (например, модели тренда для прогнозирования), при выборе вида адекватной функции можно использовать специальные критерии математической статистики.

Показателем адекватности математической функции является стандартизованная ошибка аппроксимации

, , |

где  – теоретические значения ряда динамики, n – число уровней ряда.

– теоретические значения ряда динамики, n – число уровней ряда.

Для решения вопроса, какая из моделей является наиболее адекватной, сравниваются их стандартизованные ошибки аппроксимации.

Расчет параметров функции обычно производится методом наименьших квадратов (МНК), в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими и эмпирическими уровнями:

, , |

где  – выравненные (расчетные) уровни;

– выравненные (расчетные) уровни;  — фактические уровни. Параметры уравнения

— фактические уровни. Параметры уравнения  , удовлетворяющие этому условию, могут быть найдены решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выравненные уровни. Таким образом, выравнивание ряда динамики заключается в замене фактических уровней , плавно изменяющимися уровнями ,наилучшим образом аппроксимирующими статистические данные.

, удовлетворяющие этому условию, могут быть найдены решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выравненные уровни. Таким образом, выравнивание ряда динамики заключается в замене фактических уровней , плавно изменяющимися уровнями ,наилучшим образом аппроксимирующими статистические данные.

29. Показатели эффективности использования основных фондов.

Для оценки эффективности использования основных средств на предприятиях используется система показателей, включающая общие и частные показатели. Общие характеризуют эффективность использования всей совокупности основных средств. При расчете этих показателей используется стоимостная оценка основных средств. Важнейшими показателями этой группы являются:

1. Показатель фондоотдачи ( ), который показывает, какой объем продукции (

), который показывает, какой объем продукции ( ) приходится на один рубль стоимости основных средств (

) приходится на один рубль стоимости основных средств ( ) за сопоставимый период времени:

) за сопоставимый период времени:

2. Показатель фондоемкости ( ) является обратным показателем фондоотдачи и показывает сколько основных средств было затрачено для выпуска одного рубля продукции:

) является обратным показателем фондоотдачи и показывает сколько основных средств было затрачено для выпуска одного рубля продукции:

,

,

3. Показатель фондовооруженности труда ( ) характеризует величину стоимости основных средств, приходящуюся на одного работника предприятия (Ч):

) характеризует величину стоимости основных средств, приходящуюся на одного работника предприятия (Ч):

.

.

При анализе эффективности использования основных средств целесообразно использовать следующее соотношение между производительностью труда ( ), фондоотдачей и фондовооруженностью труда:

), фондоотдачей и фондовооруженностью труда:

.

.

4. Показатель рентабельности основных средств  характеризует размер прибыли, приходящийся на один рубль стоимости основных средств.

характеризует размер прибыли, приходящийся на один рубль стоимости основных средств.

.

.

При расчете рассмотренных показателей используется средняя величина стоимости основных средств за анализируемый период.

Частные показатели характеризуют эффективность использования отдельных элементов основных средств (оборудование, производственные площади и т.д.). Важнейшими в этой группе являются следующие показатели:

1. Коэффициент экстенсивной загрузки оборудования характеризует использование оборудования во времени:

,

,

где  – фактически отработанное оборудованием время;

– фактически отработанное оборудованием время;

– время возможного использования оборудования.

– время возможного использования оборудования.

2. Коэффициент интенсивной загрузки оборудования характеризует использование оборудования по производительности:

,

,

где  – технически обоснованная норма времени на единицу продукции;

– технически обоснованная норма времени на единицу продукции;

– фактически затраченное время на производство единицы продукции.

– фактически затраченное время на производство единицы продукции.

3. Коэффициент интегральной (общей) загрузки оборудования характеризует использование оборудования и во времени, и по производительности:

4. Коэффициент сменности работы оборудования показывает сколько смен в среднем в течение суток работает установленное оборудование:

где  – число фактически отработанных машиносмен за сутки;

– число фактически отработанных машиносмен за сутки;

– общее количество единиц оборудования, которым располагает предприятие.

– общее количество единиц оборудования, которым располагает предприятие.

30. Пок. Характериз. Оборач. Обор.ср, эффект-ть тек. Затрат

Сокращение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент оборачиваемости оборотных средств (Ко):

Ко = СО: Вр

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за определенный (анализируемый) период. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства организацией.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = СО: Вр

Данный коэффициент показывает величину оборотных средств на 1 руб. реализованной продукции.

Показателем эффективности использования оборотных средств является также показатель рентабельности, который исчисляется как отношение прибыли к среднегодовой сумме оборотных средств.

Эффективность использования оборотных средств можно рассматривать не только в их совокупности, но и более детализированно. Например, оборачиваемость - запасов, дебиторской и кредиторской задолженности.

Анализ изменения времени оборота ресурсов организации, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот предприятия при неблагоприятном положении дел.

Увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать о:

· наращивании производственного потенциала организации;

· стремлении путем вложений в производственные запасы защитить свои денежные активы от обесценения под воздействием инфляции;

· выборе нерациональной хозяйственной стратегии, вследствие чего значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой.

Например, коэффициент оборачиваемости запасов (всех запасов)(Ковз) – характеризует количество оборотов, которые могут совершить запасы в течение анализируемого периода. Его можно определить по формуле:

Ковз = Вр: Зс,

Где: Vр – выручка от реализации;

Зс – средняя величина запасов, которая = половине суммы запасов на начало и конец анализируемого периода.

Показатель длительности оборота всех запасов в днях – рассчитывается следующим образом (Довз):

Довз = (Зс х Т): Вр

Данный показатель может быть расчитан отдельно по сырью и основным материалам (производственным запасам), незавершенному производству и готовой продукции. Таким образом, может быть проведена дальнейшая детализация общего показателя запасов.

Например, длительность оборота производственных запасов (в днях) определяется по формуле (Допз):

Допз = (ПЗс х Т): S,

Где: ПЗс - средняя величина производственных запасов, тыс. руб.;

S – себестоимость реализуемой (реализованной) продукции (работ, услуг), тыс. руб.;

Т – длительность анализируемого периода.

Период оборачиваемости запасов сырья и материалов равен продолжительности времени, в течение которого они находятся на складе перед передачей их в производство (это соответствует величине нормы запаса в днях, которую рассчитывают для определения норматива по данной группе оборотных средств). Рост этого показателя, как правило, бывает вызван сокращением объемов производства в результате уменьшения объемов реализации и появления у организации сверхнормативных запасов сырья и материалов.

Иногда увеличение этого показателя бывает оправданным, например, при ожидании повышения цен на сырье и полуфабрикаты. Низкий показатель может указывать на недостаточность товарно-материальных ценностей.

Длительность оборачиваемости незавершенного производства означает продолжительность времени, которое необходимо или затрачивается для превращения полуфабрикатов в готовую продукцию. Расчет осуществляется аналогично предыдущего показателя, только вместо производственных запасов берется незавершенное производство.

Период оборачиваемости запасов готовой продукции – это продолжительность времени, в течение которого готовая продукция доходит до покупателя:

Догп = (ГПс х Т): Вр,

где: ГПс – средняя величина запасов готовой продукции, тыс. руб.

Снижение этого показателя может означать увеличение спроса на готовую продукцию организации, а рост – затоваривание рынка готовой продукции (снижение спроса на нее).

На основе проведения всестороннего анализа определяется стоимость излишних и ненужных товарно-материальных ценностей и разрабатываются мероприятия по их сокращению или полной ликвидации.

Для определения мобильности запасов рассчитывается коэффициент накопления запасов, который определяется как отношение суммарной стоимости производственных запасов и незавершенного производства к стоимости готовой продукции и товаров.

31. Понятие «продукция», ее виды. Учет продукции в натуральных измерителях. Деление продукции по стадиям готовности.

Продукция, которая выпускается конкретной организацией, является ее прямым показателем. Валовый выпуск, во-первых, характеризует эффективность производства и производительность труда а во-вторых, позволяет сделать выводы о работе оборудования и достаточности его мощности. Все это дает возможность определить комплекс проблем, с которыми сталкивается производство на всех его стадиях, и оценить реальные возможности и резервы.

Таким образом, продукция представляет собой результат работы фирмы и может иметь две формы: т. е. выпускается в виде товаров или услуг Ремонтные работы связанные с восстановлением утраченной полезности товаров или с приданием им улучшенных свойств (окраска, полировка и пр.), называются услугами промышленного характера. Существуют следующие виды продукции

1) основная продукция – представляет собой тот или иной товар, на изготовление которого было настроено производство

2) побочная продукция. В некоторых отраслях особенности технологии таковы, что наряду с основным получают и другой продукт, по ценности отличающийся от основного и учитывающийся, соответственно отдельно;

3) сопряженная продукция. Сегодня научные технологические разработки в области производства позволяют из одного и того же сырья одновременно получать несколько видов изделий. По способу создания это сопряженная продукция, а по виду она относится к стадии готовой продукции;

4) производственные отходы, которые уже не обладают необходимыми для производства свойствами и не могут быть в дальнейшем использованы для изготовления продукции;

5) брак, т. е. непригодные для производства и потребления детали и изделия. Уровень бракованности произведенной продукции показывает степень развитости производства и его эффективность. Чем ниже этот показатель, тем выше производительность труда и технологический уровень производства.

По степени готовности продукция делится на:

1) незавершенное производство, т. е. продукцию на ее начальной ступени готовности. Кроме того, к незавершенному производству относятся даже те товары, которые прошли полную обработку на всех стадиях производственного процесса, но пока не поступили на склад готовой продукции и не имеют накладной;

2) полуфабрикаты – это детали и товары, прошедшие в процессе обработки в пределах одного цеха все необходимые операции, но подлежащие обработке в других производственных подразделениях;

3) готовые изделия – представляют собой те виды продукции, которые были полностью обработаны на данном предприятии. Готовые товары и услуги производятся в рамках основного производства.

Учет произведенной на предприятии продукции осуществляется посредством натуральных измерителей, которые представляют собой характеристики объемов производства в физических единицах (штуках, тоннах, килограммах, метрах и др.).

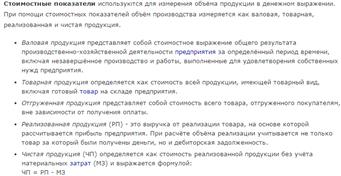

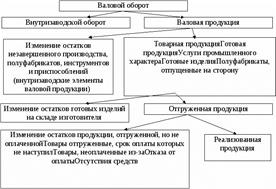

32. Стоимостные показатели продукции.

СТОИМОСТНЫЕ ПОКАЗАТЕЛИ — показатели, характеризующие экономические явления в стоимостном (денежном) выражении и определяемые с помощью цен.

Применение стоимостных показателей обусловливается важной ролью товарно-денежных отношений в социалистической экономике, необходимостью обобщающей характеристики затрат и результатов производства. Стоимостные показатели в современных условиях являются таким же необходимым элементом хозяйственного механизма, как и натуральные показатели. Стоимостным показателям принадлежит важная роль в планировании и статистике, в оценке работы предприятий и объединений, в хозяйственном расчете и экономическом стимулировании, в определении эффективности производства.

В стоимостном выражении определяется общий объем продукции предприятий и других производственных звеньев, на их основе устанавливается соотношение между вновь созданной и перенесенной стоимостью, необходимым и прибавочным продуктом, фондами потребления и накопления в национальном доходе, себестоимостью продукции к прибылью в стоимости продукции.

В стоимостном выражении определяются производительность труда, фондоотдача и материалоемкость продукции.

Стоимостными являются показатели валовой, товарной, реализованной и чистой продукции. На динамику стоимостных показателей существенно влияет не только методика формирования, но и цены, выступающие в роли соизмерителей разнородной продукции

Важной задачей статистики является разработка методики статистической оценки социальных явлений, которая осложняется тем, что многие социальные явления не имеют количественной оценки.

Как правило, анализ социальных явлений, их связей и зависимостей должен начинаться с построения графиков связей. В настоящее время используются графики, характеризующие связь социальных явлений

Для количественной характеристики многомерных (многофакторных) связей социальных явлений используется метод корреляционныплеяд, основанный на расчете коэффициентов связи, которые носят общее название информативных коэффициентов.

.Рассматривая зависимости между признаками, необходимо выделить, прежде всего, две категории зависимости:1)функциональныеи2)корреляционные.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативной величины, и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака. Функциональная зависимость может связывать результативный признак с одним или несколькими факторными признаками.

В корреляционных связях между изменением факторного и результативного признака нет полного соответствия, воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении фактических данных. Одновременное воздействие на изучаемый признак большого количества самых разнообразных факторов приводит к тому, что одному и тому же значению признака-фактора соответствует целое распределение значений результативного признака, поскольку в каждом конкретном случае прочие факторные признаки могут изменять силу и направленность своеговоздействия.

При сравнении функциональных и корреляционных зависимостей следует иметь в виду, что при наличии функциональной зависимости между признаками можно, зная величину факторного признака, точно определить величину результативного признака. При наличии же корреляционной зависимости устанавливается лишь тенденция изменения результативного признака при изменении величины факторного признака.

Для оценки тесноты связи одновременно с методом группировок рассчитываются коэффициенты детерминации и эмпирическое корреляционное отношение.Схема проведения:Матрица исходных данных,построение матрицы парных коэффициентов корреляции,проверка связей между признаками и наличие мультикалиниарности,отбор факторных признаков,оценка статистической значимости уравнения регрессии и коэффициентов регрессии,расчет и анализ доп показателей для расширения экономической интерпретации уравнения регрессии,экономическая интерпретация, формулировка выводов и предложений

12. Корреляция-это соотношение при котором изменение одного объекта ведет к изменению результата,т.е. всего объекта.Корреляция изучает связи между признаками и их тесноту.

Преимущества:

1)основаны на точных мат.законов,результаты более точные,чем эконом. Зависим.

2)при помощи этого метода можно дать количественную оценку любому числу факторов

3)можно дать степень влияния каждого фактора на результат

4)определить абсурдность рассчета то, что хотели изучить-это результат (у) на результат влияет огромное число факторов.

Различают парную и множественную.

Парная корреляция-это связь между У и Х1,У и Х2 и т.д.

Множественная корреляция устанавливает совокупное влияние всех факторов на результат.

Коэффициент множественной корреляции, для случая двух факторных признаков x1 и x2 рассчитывается по формуле:

Множественный коэффициент корреляции изменяется в пределах [0;1] и численно не может быть меньше, чем любой из образующих его парных коэффициентов. Приближение R к единице свидетельствует о сильной зависимости между признаками.

Средняя квадратическая ошибка коэффициента множественной корреляции определяется по формуле:  Коэффициент множественной корреляции считается статистически значимым, если Фрасч больше Ф табли , где Ф табл находится по таблице распределения Фишера с параметрами (а,2, n-3)

Коэффициент множественной корреляции считается статистически значимым, если Фрасч больше Ф табли , где Ф табл находится по таблице распределения Фишера с параметрами (а,2, n-3)

t-критерий Стьюдента — общее название для класса методов статистической проверки гипотез (статистических критериев), основанных на распределении Стьюдента. Наиболее частые случаи применения t-критерия связаны с проверкой равенства средних значений в двух выборках.

t-статистика строится обычно по следующему общему принципу: в числителе случайная величина с нулевым математическим ожиданием (при выполнении нулевой гипотезы), а в знаменателе — выборочное стандартное отклонение этой случайной величины, получаемое как квадратный корень из//несмещенной//оценки//дисперсии.

При использовании критерия можно выделить два случая. В первом случае его применяют для проверки гипотезы о равенстве генеральных средних двух независимых, несвязанных выборок (так называемый двухвыборочный t-критерий). В этом случае есть контрольная группа и экспериментальная (опытная) группа, количество испытуемых в группах может бытьразлично.

Во втором случае, когда одна и та же группа объектов порождает числовой материал для проверки гипотез о средних, используется так называемый парный t-критерий. Выборки при этом называютзависимыми, связанными.

Регрессия- это находжение формулир. Вида связи(простой) таким образом регрессия бывает простая.

Простая регрессия рассматривает одну независимую переменную: цену или затраты на рекламу в функции спроса, а множественная регрессия рассматривает две или большее количество переменных, например, цену и затраты на рекламу совместно. В этой главе обсуждается простая (линейная) регрессия, например, Y а Х и показывается, как метод наименьших квадратов применяется для расчета коэффициентов регрессии.

Множественная регрессия статистическая процедура изучения зависимости, существующей между зависимой переменной и несколькими независимыми переменными.

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия - один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

В ходе простой регрессии можно получить следующие результаты:

- выбрать из нескольких математических моделей ту, которая с большей точностью описывает экспериментальную зависимость (по максимуму коэффициента корреляции, по минимуму стандартной ошибки, по минимуму значимости и т.п.);

- построить прогноз на будущее на основе выбранной модели с 95-процентным доверительным интервалом;

- провести анализ регрессионных остатков.

Процедура простой регрессии для экспериментальных зависимостей от одной переменной и временных рядов предоставляет возможность строить наиболее употребительные регрессионные модели.

21. Индексы, понятие, виды. Их роль в исследовании экономических процессов.

Индексы - это относительная величина, получаемая в результате сопоставления двух одинаковых показателей в абсолютных величинах.

Все индексы делятся на два класса:

- Индивидуальные (элементные)

- Сложные (сводные)

В теории статистики для удобства введены на отдельные показатели четко закрепленные обозначения (символы)

P - цена, q - объем, z - себестоимость, t - трудоемкость.

Если таковых буквенных обозначений не имеется, то искомый показатель можно обозначить буквой "x" и другой показатель соизмеряющий величину "x" обозначаем f (частота).

Индивидуальный индекс - это индекс, характеризующий изменение только одного элемента совокупности.

Сводный признак отражает элементы всей совокупности.

Если индексы охватывают не всю совокупность, а какую-то группу товаров, то эта группа будет называться субиндексы.

При вычислении индексов вычисляют сравниваемый уровень - это уровень текущего периода и он определяется подстрочным значком единицы. Например  и уровень с которым сравниваем обозначается подстрочным значком ноль, т.е

и уровень с которым сравниваем обозначается подстрочным значком ноль, т.е

Если анализируем в пространстве, то за базу принимаются данные какой - либо одной части территории.

Основными элементами индексного отношения является понятие индексируемой величины, т.е. это значение признака, которая подлежит исследованию.

В результате на основе индивидуальных индексов мы определяем величину изменений индивидуального индекса i, например

Это означает, что цена увеличилась на 0,3 или 3%.

Если мы хотим определить изменение объемов реализации продукции, то

Сводные индексы представляют агрегатную форму индекса. (Агрегат от лат. присоединять), т.е. должен быть присоединен.

Т.к. натуральные измерители сложить нельзя, то в обобщающих индексах появляется агрегат, приводящий стоимостные показатели.

Общеагрегатная формула

Если индексируемой величиной является цена, то

Если индексируемой величиной является цена, то  , если необходимо определить индекс изменения реализации объема, то

, если необходимо определить индекс изменения реализации объема, то

Аналогично определяются любые индексы за исключением тех, у которых имеются обратные показатели (например: трудоемкость это показатель обратный производительности труда).

Сейчас рыночная экономика имеет широкое распространение, потому что на ее основе можно точнее определить изменение, поскольку агрегат находится на закрепленном уровне либо текущего периода, либо базового и индексируемая величина показывает именно собственные изменения.

Существует два способа расчета индексов цен: индексы цен Пааше и Лайспейреса

Индекс Пааше.

числитель характеризует фактическую стоимость реализации товаров, знаменатель - стоимость товаров реализованных в отчетном периоде по ценам базисного периода.

Индекс цен Пааше характеризует изменение цен отчетного периода по сравнению с базисным по товарам, реализованным в отчетном периоде. То есть индекс цен Пааше показывает на сколько подешевели или подорожали товары.

числитель - стоимость продукции реализованной в базисном (предыдущем) периоде по ценам отчетного периода

знаменатель - фактическая стоимость продукции в базисном периоде

Индекс цен Ласпейреса показывает, на сколько изменились цены в отчетном периоде по сравнению с базисным, но на товары реализованные в базисном периоде. Иначе говоря индекс цен Ласпейреса показывает во сколько товары базисного периода подорожали или подешевели из-за изменения цен в отчетном периоде.

22. Индексы с постоянной и переменной базой. Индексы для целей факторного анализа.

На основе индексов можно определить влияние тех или иных факторов на изменение. Для этого используются индексы переменных(базисных) весов, постоянных (цепных, фиксированных) весов и структурные сдвиги.

Допустим, x - заработная плата рабочих, f - численность рабочих, получающих конкретную з/п. Тогда индекс переменного состава определится через средние индексы:

1)

При этом з/п изменяется в результате двух факторов: 1) изменение ее самое, 2) изменение численности.

И таким образом индекс переменного состава показывает изменение как за счет з/п так и за счет изменения численности работников, т.е. общие изменения.

2)  (Индекс постоянного или фиксированного состава)

(Индекс постоянного или фиксированного состава)

Этот индекс характеризует изменение самой заработной платы (увеличение, либо уменьшение ее).

3)  (Индекс структуры)

(Индекс структуры)

Этот индекс показывает изменение з/п за счет изменения численности.

На практике часто появляется необходимость исследовать изменения не за один период, а за более продолжительный, чтобы выявить тенденцию развития, и в этом случае рассчитывают цепные и базисные индексы.

Пусть имеется ряд цен  (цены в n периоде)

(цены в n периоде)

Цепные индексы:

Индексов самих будет n-1. Цепные индексы показывают изменение в текущем периоде по отношению к предыдущему.

Базисные индексы:

Базисные индексы - индексы, которые определяют изменение к зафиксированной базе  которая будет той базой, что необходима предприятию.

которая будет той базой, что необходима предприятию.