2018-01-08

2018-01-08 1209

1209

Оценка эффективности инвестиционного портфеля является одной из основных задач при долгосрочном финансовом планировании.

Для оценки большинства проектов обычно предлагается использовать как дисконтированные, так и недисконтированные показатели эффективности. К недисконтированным показателям эффективности относятся

ROI (Return on investments, рентабельность инвестиций) - ожидаемая прибыль (ППИ) делится на инвестиции (IN)

ROI = ППИ/IN

Простой срок окупаемости (Payback Period ), который является обратным к показателю ROI.

РP = 1/ROI (РP рассчитывался в годах)

Если проект реализуется действующей компанией, то требованием к любому операционному проекту отбираемому ей должно быть:

ROI > ROTA

Чистый доход (Net Value,(NV) - Накопленный чистый денежный поток от реализации проекта за расчетный период после вычета (сальдирования) инвестиций.

Денежный поток на инвестиции (Cash Flow Return on Investment, CFROI) - скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cash out) в текущих ценах.

Бухгалтерский/финансовый период окупаемости (Accounting Payback Period, APP ) – период за который чистый доход становится положительным.

В последние годы в практике оценки эффективности основное внимание отводится дисконтированным показателям эффективности, таким как

1) Чистая текущая/дисконтированная стоимость (Net Present Value,(NPV) Разность между текущей стоимостью денежных поступлений по проекту и текущей стоимостью инвестиций и расходами, связанными с реализацией проекта. Обычно рассчитывается с фиксированной ставкой дисконта].

Основной формулой расчета NРV является следующая:

Где d – ставка дисконта.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам

2) Внутренняя норма прибыли (Internal Rate of Return, IRR, внутренняя норма доходности). Ставка дисконтирования, при которой чистая текущая стоимость денежных выплат и поступлений равна нулю к моменту завершения реализации проекта Тпр.

Индекс рентабельности инвестиций (Profitability Index, PI, Economic rate of return, ERR,) рассчитывается как отношение дисконтированной чистой прибыли к сумме дисконтированных инвестиций.

Дисконтированный период возврата (Discounted Payback Period, DPP), период, который необходим, чтобы NPV стало неотрицательным.

Несмотря на многочисленность показателей, в практике принятия инвестиционных решений чаще всего применяются критерии NPV, PI и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу. Приоритет одного критерия над другим существенно зависит от того, в какой конкретно ситуации применяются эти критерии.

Проекты в инвестиционном портфеле могут быть альтернативными (конкурентными) или независимыми (комплементарными). Проекты считаются конкурентными (альтернативными), если по техническим или финансовым ограничениям они не могут быть реализованы одновременно. В противном случае они независимы или комплементарными.

Если проекты являются альтернативными, то обычно пытаются определить тот эффект, который могла бы получить фирма при реализации каждого из них. Однако, критерии эффективности могут быть противоречивы. Например,противоречие между критерием IRR и NPV иллюстрирует контур чистой текущей стоимости, под которымпонимают изменение величины NPV в зависимости от дисконта d. Может оказаться, что в точке d=0 (NPV равняется накопленному доходу) NPV проекта А больше, чем у проекта В. Однако, IRR проекта A меньше, чем проекта В. Точка пересечения двух контуров NPV, называется точкой Фишера, а дисконт, при котором происходит пересечение дисконтом Фишера. Она примечательна тем, что служит пограничной точкой, разделяющей ситуации, в которых проект А более предпочтителен, чем проект В.

Рисунок. Контуры NPV и точка Фишера

Для альтернативных проектов, входящих в портфель, рекомендуется использовать следующее правило:

· Если дисконт Фишера больше, чем дисконт (с учетом риска) одного из проектов А или В, то нужно опираться на NPV.

• Если дисконт Фишера меньше, чем дисконты проектов А и В то нужно опираться при выборе проектов на IRR.

При независимых нестратегических инвестиционных проектах при расхождениях оценок по NPV, IRR и ERR рекомендуется использовать ERR, так как внутренняя норма возврата скорее ориентирована на оценку риска, сколько на получение реального экономического эффекта.

Рассматривая в целом дисконтированные финансовые показатели можно констатировать следующее:

1) Эти показатели ориентируют на выбор инвестиционных проектов, дающих эффект в наиболее короткой перспективе.

2) Показатель NPV должен применяться как основной только в случае сравнения конкурентных (альтернативных) проектов с относительно небольшим риском

3) Показатель ERR должен применяться как основной в случае сравнения независимых (комплементарных) проектов с относительно небольшим риском

4) В остальных случаях в качестве основного критерия должен выступать IRR.

5) Непротиворечивая процедура ранжирования независимых проектов предполагает по-парное сопоставление ERR контуров проектов.

6) Применение дисконтированных финансовых показателей эффективности, основанных на NPV, недопустимо без существенных корректировок к проектам, связанным с развитием производства продукции или предоставления услуг, с государственно регулируемым тарифом. Так как, методы оценки эффективности, основанные на NPV, в этих случаях дают преимущество проектам, увеличивающим затратам. Более рационально в данной ситуации использовать методы основанные на экономическом эффекте.

7) Методы оценки эффективности, основанные на NPV, мало применимы к проектам, предполагающим стратегическое развитие некоторого процесса, так как они, при сравнении по NPV, PI и IRR, обычно проигрывают надежным краткосрочным проектам

К стратегическим проектам рационально использовать показатели основанные на модификации показателя экономически добавленной стоимости (ЕVA). Если проект требует дополнительного привлечения акционерного или заемного капитала, то дополнительная прибыль, генерируемая проектом, должна давать прирост EVA.

Естественно EVA проекта может быть определено только после определения источников финансирования. Под капиталом проекта понимается

T-1 T-1 t T-1

КР(T)= S IN(t)+ q* S max(0;OP(t)–G(t)-W(t)-T(OP(t), S IN(l),G(t))) + S DL(t)-

t=1 t=1 l=1 t=1

T-1 t

-S max(0; G(t)+ W(t)+H(OP(t), S I(l),G(t))-OP(t)) (37),

t=1 l=1

где KP(T) – капитал проекта в году T; q – доля чистой прибыли оставляемая в среднем на развитие предприятия; OP(t) – операционная прибыль до налогообложения, полученная от реализации проекта в году t; IN(t) – инвестиции в активы (во внеоборотные активы и оборотный капитал), необходимые по проекту в году t; DL(t) – дополнительные кредиты (сверх величины IN(t)), привлеченные для реализации проекта (выплата процентов на инвестиционной стадии, погашение других срочных задолженностей, возникающих на стадии функционирования проекта при недостаточности операционной прибыли) в году t; G(t) – выплата процентов по кредитам и займам в году t; W(t) – возврат кредитов (основных и дополнительных), взятых для реализации проекта в году t;

t

H(OP(t), S I(l),G(t))) – налоги выплачиваемые из операционной прибыли в

l=1

году t, в число таких налогов включают налог на прибыль и имущество. В модели величина этих налогов представлена как функция, зависящая от таких факторов как:

- операционная прибыль до налогообложения,

- проценты по кредитам и источник их выплат (прибыль после/до налогообложения),

- размер накопленных инвестиций, их структура и степень завершенности.

Операционная прибыль проекта NOTAP определяется по формуле

T

NOTAP(T) = OP(T)-T(OP(T), S IN(t),G(T)) (38)

t=1

Средневзвешенная стоимость капитала проекта определяется как

n

WACC(T) = d*DE(T)/KP(T) + å Gj × SLj(T)/KP(T), (39) j=1

где d – дисконт для проекта, с учетом риска инвестирования в него;

DE(k) – инвестированные и накопленные в результате реализации проекта собственные средства предприятия и акционеров,

Gj – процентная ставка для j-го источника средств проекта;

SLj(T) – непогашенная к началу года T ссуда, привлеченная для реализации проекта из j-го источника;

n – число источников заимствования для проекта

EVA проекта определяется по формуле:

EVA (T) = NOTAP(T)- WACC(T)*KP(T) (40)

Стоимость использования дополнительного капитала определяется на основе минимальной ожидаемой ставки доходности, необходимой для того, чтобы рассчитаться как с акционерами, так и с кредиторами. Точно определив стоимость использования собственного капитала, можно эффективнее распределять его и выявлять рентабельные и нерентабельные проекты.

Так же, как и другие финансовые показатели, в процессе анализа можно “разложить” EVA на несколько частей, сложение которых вместе дают EVA предприятия. Эта особенность позволяет выявлять эффективные и неэффективные части проекта.

Для инвестиционных проектов, имеющих большую продолжительность, EVA рассматривают как функцию от времени и сравнивают с той добавленной стоимостью, которая может быть получена без реализации инвестиционного проекта. Необходимо отметить, что изменение EVA во времени будет происходить не только под влиянием изменения размеров прибыли, но изменения средневзвешенной стоимости капитала, так как по мере возврата части заемных средств величина WACC может начать снижаться.

В качестве возможного критерия использования EVA для инвестиционных проектов можно рассматривать такие критерии как обеспечение поддержания ЕVA на определенном уровне или обеспечение устойчивого роста EVA. В первом случае, если происходит реинвестирование части средств в капитал предприятия, должен наблюдаться устойчивый рост NOTAP. Равномерный рост EVA означает, что при росте капитала должно происходить равномерно ускоренное увеличение прибыли на капитал. Ускоренное увеличение прибыли на капитал приводит к постоянному увеличению доходности, что для большинства отраслей оказывается невозможным, однако подобная установка может быть применима в ряде случаев:

1) Полученная прибыль полностью используется на дивидендные и кредитные платежи;

2) Исходное значение EVA крайне низкая и желательно его повысить

И тот и другой случай могут существовать у большинства компаний в течение какого-то ограниченного временного промежутка.

Поэтому в качестве основной установки для EVA следует рассматривать обеспечение максимально возможного уровня к какому-то периоду и поддержание ее на этом уровне.

Иногда к оценке крупных инвестиционных проектов в последние годы привлекают такие критерии как:

Market Value Added (MVA, стоимость добавленная рынком) - критерий увеличения стоимости, в результате роста стоимости капитала компании и рыночную стоимость долгов компании. В результате реализации крупного инвестиционного проекта капитализация компании может существенно возрасти, а по мере возврата долгов их относительная стоимость будет увеличиваться. Обычно MVA рассчитывают как прогнозный показатель.

Shareholder Value Added (SVA, прирост стоимости акционерного капитала) - изменение стоимости акционерного после проведения инвестиций и стоимостью того же капитала до этой операции. Рассчитывается как прогнозный показатель для инвестиционных проектов, реализация которых может повлиять на стоимость компании. Позволяет оценить акционерам выгодность привлечения средств за счет прямого инвестирования средств. Во многом аналогичен ROE

Формально, концепция EVA основывается на тех же принципах, которые применяются при традиционном NPV анализе, что позволяет рассматривать показатель EVA в качестве альтернативы NPV.

Концептуальная схожесть показателей определяется следующим:

1) В основе обоих показателей лежит принцип денежных потоков. Так как деньги имеют ценность во времени, необходимо считать денежный поток возникшим в тот момент, когда деньги действительно перешли от одного субъекта к другому, а не тогда, когда по бухгалтерскому принципу начислений он будет отражен в учете.

2) Результаты сопоставляются, обычно, не отвлеченно, а применительно к заданному базовому варианту ("результат с проектом/без проекта").

3) Оба показатели оценивают эффект от инвестирования в абсолютном размере.

Формально, базовым отличием концепции EVA от NPV, является то, что:

1) EVA привязан не с проектом, а с инвестором. Если в общем случае, величина NPV не зависит от того, какой источник финансирования используется для инвестирования проекта, то величина EVA существенно зависит от источника инвестиций

2) NPV обычно предполагает неизменность коэффициента дисконтирования, а средневзвешенную стоимость задействованного капитала может существенно варьироваться во времени.

Основными преимуществами концепции EVA перед NPV состоят в том, что:

1) В случае NPV, изменение в размерах необходимой величины инвестиций, требует проведения полного перерасчета модели денежного потока, так как ее величина существенно зависит от объема и распределения во времени инвестиций, тогда как определение EVA можно проводить по каждому отдельному периоду функционирования предприятия без дополнительного учета минувших событий и предсказания будущего. Таким образом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми.

2) Концепция EVA позволяет легче учитывать изменения в размерах прибыли. Если во время реализации проекта изменяется величина прибыли по сравнению с отраженной в бизнес-плане, то для NPV проекта при традиционном анализе необходимо проводить новые перерасчеты всех показателей проекта. При применении EVA ничего, кроме выполнения стандартных операций – изменение результатов практически автоматически отражается как на величине дохода, так и на размере необходимого капитала.

Однако наиболее существенным отличием концепции EVA от NPV состоит в абсолютно разной оценке проектов с убывающей и растущей отдачей. При сопоставлении проектов по NPV, предпочтение отдается проектам с убывающей отдачей, а при EVA анализе с возрастающей.

Для наглядного показа этого различия рассмотрим следующий пример:

1) Имеются три схожих по размеру инвестиций, срокам реализации и накопленной прибыли проекта. В качестве источника инвестирования предполагаются заемные средства. Будем предполагать, что дисконты для всех источников инвестирования одинаковы. Проценты по кредитам выплачиваются из чистой прибыли. Погашение кредита происходит равными частями, в течение всего срока реализации проекта. Инвестиционный период по всем проектам составляет 1 год. Чистая прибыль (до выплаты процентов) появляется со второго года начала реализации проекта. Чистая прибыль после выплаты процентов капитализируется.

2) Различие между проектами А, В и С состоит в том, что по проекту B предполагается получение одинаковой прибыли в каждом году реализации проекта, начиная со второго. Проект А предполагает, что максимальная чистая прибыль получается во втором году реализации проекта, а затем она начинает равномерно падать. Наконец, проект С предусматривает, что размер получаемой чистой прибыли обратен к проекту А, т.е. во втором году чистая прибыль по проекту С равна прибыли, получаемой по проекту А в последнем году проекта, в третьем году получается прибыль равная прибыли в предпоследнем по проекту А и т.д. Иначе говоря, проект С является проектом с нарастающим потоком прибыли.

Графики изменения EVA и NPV от времени представлена на рис. 3 и 4.

Рис.. Динамика изменения NPV по разным проектам

Рис.. Динамика изменения EVA по разным проектам

Как видно из примера, наилучший с точки NPV, проект А, оказывается наиболее плохим с точки зрения EVA, так как он не только ведет к падению величины EVA, но и имеет наименьшую величину накопленного за период реализации проекта EVA.

Показатель EVA предполагает, что реализация проекта (или серия проектов) позволит обеспечить рост прибыли пропорционально или быстрее, чем происходит увеличения капитала. В последнее время звучат предложения, что показатель EVA должен стать основным показателем при стратегическом планировании на предприятии и при отборе проектов. Указанное выше противоречие EVA и NPV заставляет детально регламентировать применение каждого из них.

Критерий NPV по своему назначению является тактическим критерием, схожим по своему смыслу к прибыли, а EVA стратегическим, обеспечивающим устойчивый рост фирмы. Поскольку все проекты делятся на стратегические, операционные и инновационные, то в соответствии с этим происходит и деление инвестиционного портфеля компании. Величина каждого из портфелей зависит от конкретных условий функционирования компании. Если фирма уже сформировала свою стратегию и начала реализовывать один или несколько стратегических инвестиционных проектов, то величина новых проектов включаемых в эту часть портфеля должна быть сравнительно мала. Напротив, в тех случаях, когда новая стратегия еще не сформирована, а реализация принятой ранее приводит к устойчивому падению финансовых показателей, то доля стратегического портфеля может приближаться к 100% от всего возможного объема инвестиций в развитие компании.

Ко всем проектам, как к стратегическим, так и тактическим должны быть предъявлены два требования:

1) NPV проекта к концу его реализации должно быть положительно;

2) EVA проекта должна быть неотрицательна для любого периода с момента начала получения устойчивого дохода по проекту, в идеале с первого года после завершения инвестиционного периода.

Для операционных и инновационных проектов приоритет при выборе должен отдаваться критериям, основанным на NPV. В зависимости от конкретной ситуации (см. ранее) могут использоваться такие показатели как IRR, ERR, NPV или EF. Дополнительным требованием к ним является требование неотрицательности EVA.

Для стратегических проектов приоритет должен отдаваться критерию EVA. Нужно отметить, что стратегические проекты практически все являются альтернативными. Следовательно, должен выбираться такой проект, который обеспечивает максимальный устойчивый рост капитала проекта, при соблюдении заданной заранее минимальной величине NPV, если проект относится к безрисковым, или минимальный фиксированный уровень IRR, если проект имеет достаточно высокий уровень риска. Фактически это условие означает, что наиболее рациональным является проект отвечающий следующим условиям:

1) Min (EVA (Т)) должен быть максимальным с момента получения устойчивого

ТÎHP

дохода по проекту;

2) IRR > IRRn или NPV>NPVn

В случае равенства EVA для нескольких проектов они должны сопоставляться по критериям, основывающимся на NPV, так как это было описано ранее.

3.3.4. Разработка основных документов долгосрочного финансового плана

Обычно при составлении долгосрочного финансового плана формируются следующие документы: движение денежных средств, движение доходов и расходов, движение баланса предприятия, инвестиционный план и план финансирования инвестиционного плана. Формирование долгосрочного финансового плана обычно происходит в 2 этапа. На первом из них составляется предварительный долгосрочный финансовый план, в котором определяется состав инвестиционного портфеля и последовательность реализации, входящих в него проектов. На втором этапе происходит уточнение долгосрочного финансового плана по источникам финансирования инвестиций, размерам инвестиций в конкретных интервалах (периодах) планового горизонта.

Обычно в качестве интервала планирования рассматривается год. Однако, в ряде случаев составляются долгосрочные финансовые планы с переменной длине интервалов планирования, в которых первые интервалы планирования бывают более короткими, чем последующими. В частности, первые годы планирования могут быть разбиты на кварталы (и даже месяцы), а для более отдаленного времени используется годовой интервал.

Первый этап долгосрочного планирования начинается с определения размеров текущей операционной прибыли, в зависимости от того какой инвестиционный портфель реализуется. Основным отличием долгосрочного плана от долгосрочного прогноза состоит в том, что рассматривается динамика изменение не выручки в целом, а выручки от конкретных видов деятельности. При этом реализация прогнозируется как в натуральном, так и стоимостном выражении. Такое представление позволяет учитывать влияние на выручку разных проектов и цен на выпускаемую продукцию, т.е.

Где Pi (T) –ожидаемые цены на i–ю продукцию; Ui (T) –ожидаемый объем реализации i–ой продукции в натуральных единицах. Величина ожидаемой реализации и цен определяется из сценарных или эконометрических прогнозов. Объем выпускаемой продукции зависит от инвестиционного портфеля, поэтому правильнее писать Ui (T, {IN(Т)}), где {IN(Т)} инвестиции законченные к периоду Т.

Объем производства i-ой продукции рассчитывается с учетом запасов, которые могут находится на складе готовой продукции

где BОi(T) – время оборота товарного склада при реализации i-го вида продукции (рассчитывается в днях); q - продолжительность интервала планирования в днях.

где BОi(T) – время оборота товарного склада при реализации i-го вида продукции (рассчитывается в днях); q - продолжительность интервала планирования в днях.

В рамках затрат выделяют постоянные и переменные затраты. Постоянные затраты зависят от реализованного инвестиционного портфеля (СF({IN(Т)}). Переменные затраты рассчитываются по формуле:

aij (T, {IN(Т)}) – удельные затраты ресурса j для производства i-го продукта, который может зависеть как от времени, так и набора осуществленных к моменту времени Т инвестиций; Sj (T) – стоимость единицы j-го ресурса в году T; СVj (T) – величина переменных затрат на приобретение j-го ресурса в году T.

aij (T, {IN(Т)}) – удельные затраты ресурса j для производства i-го продукта, который может зависеть как от времени, так и набора осуществленных к моменту времени Т инвестиций; Sj (T) – стоимость единицы j-го ресурса в году T; СVj (T) – величина переменных затрат на приобретение j-го ресурса в году T.

В отличие от прогноза в долгосрочном финансовом плане обычно большое внимание уделяется различным налогам, так как различные схемы их уплаты обеспечивают увеличение или уменьшение финансовых ресурсов в различные периоды времени. Обычно учитывают такие налоги как НДС, налог на прибыль, имущество, землю и другие природные ресурсы. Вводятся в рассмотрение и таможенные пошлины. На основе сопоставления доходов и расходов определяется прибыль от текущей операционной деятельности.

Вторым шагом является определение размеров оборотного капитала в течение каждого из периодов. Размеры отдельных составляющих оборотных активов (запасов готовой продукции, дебиторской задолженности за товары и услуги, незавершенного производства, авансов выданных) обычно определяют по формуле:

где BОil(T) – время оборота l–го актива при реализации i-го вида продукции (в днях); ACl – размер l-ой составляющей оборотных активов. Величина времени оборота определяется исходя из анализа времени оборота различных активов в предшествующие периоды. В большинстве долгосрочных финансовых прогнозов размеры незавершенного производства, а также расходов будущих периодов считаются равными 0.

где BОil(T) – время оборота l–го актива при реализации i-го вида продукции (в днях); ACl – размер l-ой составляющей оборотных активов. Величина времени оборота определяется исходя из анализа времени оборота различных активов в предшествующие периоды. В большинстве долгосрочных финансовых прогнозов размеры незавершенного производства, а также расходов будущих периодов считаются равными 0.

Размер запасов сырья рассчитывается исходя из размеров расхода разных материалов и оценки нормативного времени их обеспеченности по формуле:

где Оj – обеспеченность запасов (в днях); m1 – число видов переменных затрат, учитываемых при планировании; m – общее число видов затрат, учитываемых при планировании.

Третьим шагом оказывается определение размером основных средств. Обычно предполагается, что недоамортизированные основные средства не продаются и не списываются. Снятие активов с учета происходит на основе данных представленных в ведомости основных средств. При долгосрочном планировании обычно не учитываются отложенные налоговые активы.

Считается, что основные фонды, реализуемые в рамках k-го инвестиционного проекта, входят в состав основных средств, только после полного завершения инвестиций в него. Таким образом, незавершенные капитальные (IIP(T)) вложения в году Т оказываются равными

Где INk – общий объем инвестиций необходимых для реализации k-го проекта. INk(t) – объем инвестиций в k-ый проект в году t; К – общее число проектов в инвестиционном портфеле; gk(T) – признак завершения вложений в k-ый проект. Он принимает только два значение 0 – если инвестиции в проект меньше INk и 1, в противном случаев.

Размер основных средств определяется по формуле:

Где AF(0) – стоимость основных фондов на начало планирования; AFO(t) – стоимость выбывающих основных фондов.

Величина амортизационных отчислений вычисляется исходя из предположения, что ввод и выбытие основных фондов происходит в определенный период внутри интервала (например, в середине года или в конце года и т.д.). Таким образом, величина амортизационных отчислений равна

Где СFa(0) – размер амортизационных отчислений на начало периода; dk – норма амортизации для основных средств вводимых в соответствии с k-м проектом; w - продолжительность использования основных фондов, введенных в интервале Т в рамках этого интервала (в годах); y - продолжительность неиспользования основных фондов, выводимых в интервале Т в рамках этого интервала (в годах); СFOa(T) – амортизационные отчисления по выводимым в интервале Т основным фондам.

Балансовая стоимость основных фондов определяется по формуле

Основное внимание при долгосрочном планировании уделяется движению денежных средств. При составлении прогнозного движения денежных средств основное внимание уделяется определению финансовых разрывов, под которым понимается разница между доходами от операционной (а иногда и финансовой деятельности) и расходами, связанными с хозяйственной, инвестиционной и финансовой деятельности. На первых этапах долгосрочного финансового планирования источниками покрытия финансовых разрывов обычно рассматривается кредитование.

Зная размер запасов и основных средств можно рассчитать величину налога на имущество:

где Сpt – ставка налога на имущество; L1 – оборотные активы, включаемые в налогооблагаемую базу налога на имущество.

где Сpt – ставка налога на имущество; L1 – оборотные активы, включаемые в налогооблагаемую базу налога на имущество.

Платежи по налогу на имущество в интервале составляют

Где q1 – число платежей налога на имущество в интервале, а LCpt (T-1) - кредиторская задолженность по налогу на имущество в предшествующем интервале. Кредиторская задолженность по налогу на имуществу рассчитывается по формуле:

Четвертым шагом является расчет кредиторской задолженности. Обычно в ее рамках выделяют кредиторскую задолженность по оплате труда, по сделанным инвестициям и приобретенным товарам, по отдельным видам налогов. Рассчитываются все виды налоговой задолженности, кроме налога на прибыль и НДС.

Кредиторская задолженность по товарам и услугам, а также по оплате труда и ЕСН определяется по формуле

где Gjn - время оборота n-го вида кредиторской задолженности относительно расхода j-го вида затрат;.

Размер полученных авансов определяется по формуле:

где BOiD – оборачиваемость авансов на покупку продукции (в днях).

где BOiD – оборачиваемость авансов на покупку продукции (в днях).

В качестве прочей кредиторской рассматривается задолженность по инвестиционным расходам, которая определяется по формуле:

Gk - кредиторская задолженность относительно вложений в k-ый инвестиционный проект; vk – реальная ставка НДС по k-му проекту.

После расчета кредиторской задолженности приступают к расчету величины НДС в бюджет. Для этого рассчитывают НДС в поступлениях, НДС в платежах и НДС в инвестициях.

Размер поступлений E(T) будет составлять:

где ACar дебиторская задолженность за товары и услуги; n - полный коэффициент инкассации дебиторской задолженности. Величина последнего коэффициента определяется исходя из анализа исходных данных для финансового прогноза.

где ACar дебиторская задолженность за товары и услуги; n - полный коэффициент инкассации дебиторской задолженности. Величина последнего коэффициента определяется исходя из анализа исходных данных для финансового прогноза.

Величина получаемого предприятием НДС в простейшем случае может быть определена как

Где vr – средняя ставка НДС в реализуемой продукции.

Размеры расходов обычно рассчитывают как минимум по трем группам – расходы на закупку сырья и материалов, услуг и других платежей включающих НДС; расходы на оплату труда; налоговые и другие платежи, не содержащие НДС. В состав расходов амортизация не включается. Практически все они рассчитываются по одной и той же формуле. Однако, для определения размеров НДС учитываются только те расходы, которые попали в первую группу:

Где DLCc(T) – сальдо кредиторской задолженности по товарам и услугам; DАCcm(T) – сальдо запасов сырья и материалов; DАCad(T) – сальдо авансов на закупку сырья, материалов и услуг.

Величина выплачиваемого предприятием НДС в простейшем случае может быть определена как

Где vp – средняя ставка НДС в покупаемой продукции.

Объем оплаченных инвестиций в году T определяется с учетом НДС, т.е.

Величина НДС выплаченного при осуществлении капиталовложений составляет

Таким образом НДС в бюджет составляет

Таким образом НДС в бюджет составляет

Если VAT(T) отрицательно, то формируется дебиторская задолженность по НДС (АСvat). В случае, если VAT(T) меньше АСvat предшествующего периода, то

Если VT(T) больше АСvat то реальные платежи в бюджет составят

где q – число платежей НДС в бюджет в течение интервала планирования

где q – число платежей НДС в бюджет в течение интервала планирования

Кредиторская задолженность по НДС составит

Следующим шагом является построение движения денежных средств и оценка необходимого размера кредитования. Сначала определяются операционная прибыль

ОП(Т)=B(T)/(1+vr)-SCVj(T)/(1+vp)-SCFj(T)/(1+vp)-SCVj(T)-SCFj(T)

jÎG11 jÎG12 jÏG11 jÏG12

Из величины операционной прибыли нужно вычесть налог на имущество и проценты по уже взятым кредитам. Относительно кредитов делаются следующие предположения:

1) Кредиты берутся в начале периода;

2) Предполагается 1 выплата процентов в интервал;

3) Проценты по кредитам выплачиваются в конце того интервала, в котором берется кредит;

4) Величина процентов пропорциональна взятым кредитам;

5) Погашение кредитов происходит в тот момент, когда появляется достаточный размер свободных денежных средств.

С учетом сделанных предположений, выплата процентов по уже взятым кредитам составит

IP1(T) = R*L(T-1) *t

Где R – годовая ставка процента по кредитам, t - продолжительность интервала планирования в годах, L(T-1) – объем кредитов на начало Т-го интервала.

Так называемое начальное значения налогооблагаемой прибыли(НЗНП) равняется

НЗНП(T) = ОП(Т) – ТХpt(T) – IP1(T)

При подобной величине налог на прибыль будет составлять

НПдн1(T) = Cнп *НЗНП(T)

где Cнп - ставка налога на прибыль; НПдн1(T)- размер текущих платежей в бюджет по налогу на прибыль в интервале Т без учета снижения их размера при взятии нового кредита

Финансовым разрывом называется разница между необходимыми расходами и получаемыми доходами, т.е.

FR(T)=Хс(T)+INH(T)+VTb(T)+IP1(T)+ТХPpt(T)+Пдн1(T)*(q2-1)/q2 + +LCit(T-1)- E(T) – RI(T) –OI(T)+Y(T)

Где q2 – число платежей налога на прибыль в интервале Т, RI(T) – плановые прямые инвестиции в капитал предприятия; OI(T) – прочие доходы (могут задаваться экзогенно); Y(T) - погашение уже взятых кредитов, предусмотренное соглашениями; LCit(T-1) –кредиторская задолженность по налогу на прибыль (ее величина определяется также как и по налогу на имуществу и НДС).

Если величина финансового разрыва оказывается отрицательной, то это означает, что у предприятия достаточно средств и оно сможет погасить часть средств. Если финансовый разрыв положителен, то это означает, что у предприятия средств оказывается недостаточно, и оно должно брать кредиты или привлекать дополнительный собственный капитал. На первом этапе составления долгосрочного финансового плана предполагается, что предприятие будет брать кредиты.

Минимальный размер кредитов, которые необходимо взять в начале интервала планирования Т определяется по одной из следующих формул:

DL(T) = FR(Т)/ (1-R*t), если выполняется одно из условий: а) проценты по кредитам не включаются в прибыль; б) прибыль до налогообложения без учета процентов по «новым» кредитам была отрицательна; в) налог на прибыль, учитывающий при своем расчете проценты по «новым» кредитам, в том интервале планирования, в котором требуется дополнительный кредит не выплачивается.

Если проценты по «новым» кредитам учитываются при расчете прибыли того периода, в котором они выплачиваются величина кредита определяется по формуле:

DL(T) = max(FR(Т)/(1-(1-Cнп*R*t); (FR(Т) –НПдн1(T))/(1-R*t))

Расчет размеров дополнительного кредита позволяет окончательно перейти к составлению трех основных финансовых документов:

1) Прогноза движения денежных средств;

2) Прогноза движения доходов и расходов

3) Прогнозного баланса

Эти документы составляются на основе описанных выше зависимостей. Обычно эти документы имеют достаточно высокую степень агрегации, а их состав описан выше.

Описанная выше математическая модель по существу является оптимизационной. Основными переменными являются булевы (со значением 0 или 1) dk переменные, определяющие включение проекта (dk = 1) инвестиции в основные средства или отказ во включении (dk = 0). Кроме того, при оптимизации долгосрочного финансового плана определяется и оптимальное распределение инвестиций по интервалам планового горизонта. В качестве критериев оптимальности могут рассматриваться:

1) Максимизация собственного капитала к концу планового периода;

2) Максимизация показателя EVA к концу периода;

3) Максимизация дисконтированной чистой прибыли за период.

При оптимизации выбора должны учитываться и определенные ограничения, а именно:

1) ограничения на минимальный коэффициент независимости;

2) ограничения на минимальный коэффициент покрытия;

3) возможность эффективно использовать инвестиции в течение одного интервала;

4) техническая альтернативность ряда проектов;

5) невозможность осуществления одних инвестиционных проектов без реализации других проектов.

Как в силу многокритериальности выбора, так и обычной нечеткости ограничений для дальнейшего рассмотрения отбирается обычно несколько вариантов (но не более 5).

На втором этапе для выбранных вариантов инвестиционных портфелей проектов может быть построен более детализированный долгосрочный финансовый план. В частности в нем более детально рассматриваются возможности привлечения заемного капитала и расширения собственного капитала за счет дополнительной эмиссии долевых финансовых инструментов. Уточняются возможности одновременного выполнения различных инвестиционных проектов. Обычно приходится детализировать состав инвестиций, их размер, а также распределение вложений в рамках одного проекта по годам.

Однако, основной задачей второго этапа является учет рисков, связанных с реализацией конкретного варианта инвестиционного портфеля и исследование чувствительности долгосрочного плана к неблагоприятным изменениям внешних и внутренних условий реализации портфеля инвестиционных проектов.

3.3.5. Анализ рисков и чувствительности долгосрочного финансового плана

Уровень неопределенности исходных данных, сопровождающий долгосрочный финансовый план, очень высок. Он имеет макроэкономическую природу и связан с неточностью определения рыночных сегментов и параметров динамики развития этих сегментов.

Можно два основных вида неопределенности:

неясность (отсутствие точного знания) относительно будущего состояния всех прогнозируемых параметров финансовой модели хозяйствующего субъекта;

нечеткость классификации отдельных сторон текущего финансового положения корпорации

Неопределенность – это объективное свойство рыночной среды, связанное с тем, что на состояние рынка одновременно воздействует очень большое число факторов различной природы и направленности, которые полностью учесть невозможно.

Неопределенность в части рыночных сегментов преобразуется в неопределенности планируемой выручки и затрат, а те, в свою очередь – в неопределенность интегральных показателей эффективности деятельности предприятия.

При этом неопределенность, связанная с выручкой, значительно выше, чем связанная с затратами, так как она практически полностью формируется вне рамок предприятия. Отсюда следует, что учет неопределенности в части ожидаемой выручки должно быть уделено особое внимание.

Под риском понимается возможность финансовых потерь, вытекающих из деятельности хозяйствующих субъектов, возникновения природных явлений или поведения людей. При планировании риск фактически оказывается проявлением неопределенности.

Все риски подразделяются на два вида:

· Чистые, при реализации которых можно ожидать только негативных последствий

· Спекулятивные, для которых возможны как положительные, так и отрицательные последствия.

Примером чистых рисков являются природные катаклизмы, техногенные катастрофы. К спекулятивным рискам относится, например, ценовой, при котором уровень цен может оказаться как выше, так и ниже планового.

При долгосрочном финансовом планировании должны учитываться:

коммерческий риск, которыйсвязан с изменениями спроса на рынке, изменением цен на продаваемую продукцию и сырье;

риск ликвидности возникает в ситуации, когда оборотные активы не могут быть быстро реализованы по своей рыночной стоимости. При долгосрочном финансовом планировании он выражается в удлинении времени оборота товарных запасов или дебиторской задолженности;

риск неплатежа возникает в том случае, когда компания, взявшая кредит оказывается не в состоянии выплачивать проценты или погасить основные суммы ссуд;

техногенный риск, связанный с невозможностью использовать с предполагаемой эффективностью приобретенное оборудование в силу самых разнообразных причин;

процентный риск, имеет место, когда изменяется стоимость привлечения денежных средств. Процентный риск касается как кредитов, так и облигаций;

риск покупательной способности денег возникает, когда изменяется стоимость привлеченных денежных средств. Такое изменение может происходить как в случае взятии кредитов с гибкой процентной ставкой, так и в результате изменения стоимости валютного кредита. В эту же группу попадают также инфляционный риск и риски ликвидности;

рыночные риски, которые учитываются, если финансовым планом предполагаются вложения в долевые и долговые финансовые инструменты. К ним относятся инвестиционный, упущенной выгоды, снижения доходности, прямых финансовых потерь, процентные риски, кредитные риски, биржевые риски, селективные риски и риски банкротства.

Указанные риски обычно являются спекулятивными. При финансовом планировании должны также учитываться такие виды рисков как климатические, социальные, трудовые, криминальные, юридические и политические риски.

Каждый из выделенных видов риска имеет свою специфическую процедуру управления, т.е. снижения вероятности наступления или снижения уровня негативных последствий при возникновении рискового события. Например, чистые риски подлежат страхованию, а спекулятивные риски часто анализируются на основе дерева сценариев (см. выше). Но во всех случаях базовым подходом в оценке рисков является использование вероятностных распределений сценариев возможных событий (сценарный анализ), влияющих на финансовый результат, а также анализ чувствительности финансового плана к неблагоприятным изменениям.

Анализ чувствительности помогает выявить наиболее важные факторы, которые влияют на результаты финансового плана. Анализ чувствительности проводится для последнего интервала планового периода, но может также применяться к нескольким интервалам

Для проведения этого анализа выбирают основные результирующие показатели финансового плана. В их качестве могут рассматриваться накопленная дисконтированная чистая прибыль, экономически добавленная стоимость, размер собственного капитала. Строят функции отклонения P(хj), показывающие изменение результирующего показателя при изменении j-го фактора на хj процентов. Подобные зависимости строят в пределах отклонения значений фактора на 20% (как в сторону улучшения, так и ухудшения). Для удобства оценки функции отклонения представляют графически. Кроме того, оценивают предельное неблагоприятное изменение хjп, при котором значение функция отклонения начинает получать нежелательные значения.

Для того, чтобы выявить какие факторы наиболее существенно влияют на размер прибыли рассчитывают параметр чувствительности, который в дифференциальной форме рассчитывается по формуле:

или в конечно-разностной форме

DP(хj) Fj(хj)

ej(хj) = ----------* ---------

D хj P(хj)

Где Fj (хj)– значение j-го фактора по базовому сценарию измененное на хj процентов; DP(хj) – изменение результирующего показателя при изменении фактора на 1% в точке хj.

Фактор признается значимым, если коэффициент чувствительности по модулю больше 1.

Вариант плана считается устойчивым, если изменение всех факторов в пределах до 20% не приводит к полному изменению ситуации

К числу наиболее значимых факторов обычно относятся

1) Цены на материальные ресурсы,

2) кредитная политика поставщиков,

3) изменение численности персонала

5) уменьшение сбыта всех видов продукции

6) падение цен на продукцию

7) Увеличение инвестиционных затрат

8) Удлинение сроков освоения инвестиций.

Анализ чувствительности включает рассмотрение также коммулятивных рисков, возникающих при одновременном неблагоприятном изменении двух и более факторов риска. Для коммулятивных рисков также определяются величины предельных изменений, приводящих к неблагоприятным значениям результирующих показателей финансового плана.

Как для отдельных факторов, так и коммулятивных рисков устанавливаются границы изменений, которые не приводят к существенному ухудшения результирующих показателей финансового плана. В частности, сохраняются сроки возврата планируемых кредитов, не происходит существенного изменения в показателях эффективности и финансовой устойчивости плана.

Вслед за анализом чувствительности обычно проводят сценарный анализ, который опирается на рассмотрении нескольких сценариев развития событий, соответствующих выбранному варианту долгосрочного финансового плана. Базовым сценарием считают тот, который использовался на стадии оценки эффективности разных вариантов. Обычно полагают, что именно он составлен на основе наиболее реалистичных предположений. Для того, чтобы проанализировать возможные сценарии, рекомендуется как минимум провести расчет основных показателей долгосрочного финансового плана для оптимистического и пессимистического сценариев.

Перед проведением сценарного анализа целесообразно выделить факторы и переменные (цены, себестоимость, объем продаж, ассортимент), к которым в наибольшей степени чувствительны показатели плана

Пессимистический сценарий должен содержать самые трудные обстоятельства, с которыми может столкнуться предприятие на плановом горизонте (низкий уровень продаж, высокая себестоимость, потери от брака) и оценить вероятность наступления каждого из этих событий. Анализ данного сценария позволит оценить степень риска и спланировать упреждающие меры в виде привлечения дополнительного капитала или резервирования финансовых ресурсов.

Оптимистический сценарий отражает то, что может произойти, если исходные предположения и параметры окажутся гораздо лучше, чем ожидалось (высокий уровень продаж, снижение затрат, другие позитивные факторы). Этот сценарий поможет разработать планы расширения производства, если имеются реальные возможности по увеличению объема продаж

Сопоставление пессимистического и оптимистического сценариев и вероятностей позволяет оценить последствия для выбранного варианта долгосрочного плана.

Еще одним вариантом сценарного подхода является использование метода Монте-Карло для формирования сценариев. В этом случае каждому значимому рисковому параметру соответствует свое вероятностное распределение. За счет случайного выбора каждого из выбранных параметров формируется случайный сценарий. В результате проигрывания множества случайных сценариев формируется вероятностное распределение основных экономических параметров для выбранного варианта (распределения роста капитала, оценок добавленной экономически стоимости, дисконтированной чистой прибыли, банкротства и т.д.).

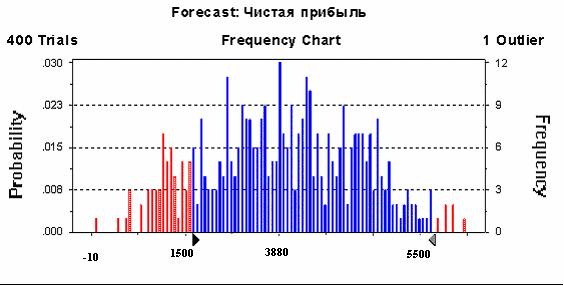

Рис. Прогноз величины дисконтированной чистой прибыли по результатам имитационно- сценарного моделирования.

В последнее время вместо вероятностных подходов в сценарном анализе переходят к методам, использующим теорию нечетких множеств. Эти подходы, с одной стороны, свободны от вероятностной аксиоматики и от проблем с обоснованием выбора субъективных вероятностей, а, с другой стороны, включают в себя все возможные сценарии развития событий. Если некоторые параметры финансового плана обладают "размытостью", т.е. их точное планируемое значение неизвестно, то в качестве исходных данных уместно использовать так называемые треугольные нечеткие числа с функцией принадлежности треугольной формы (рис.). Эти числа моделируют высказывание следующего вида: "фактор F приблизительно равен fcp и однозначно находится в диапазоне [fmin, fmax]".

Рис. Треугольное нечеткое число

В общем случае под нечетким числом понимается нечеткое подмножество множества действительных чисел, имеющее выпуклую функцию принадлежности. Такое описание позволяет использовать при формировании финансового плана интервал параметра [fmin, fmax] и наиболее ожидаемое значение fcp, и тогда соответствующее треугольное нечеткое число F = (fmin, fcp, fmax) построено. Параметры fmin, fcp, fmax называются значимыми точками числа F.

Под нечеткой функцией понимается отображение множества действительных чисел во множество всех множеств нечетких действительных чисел. Если все нечеткие числа являются треугольными, то нечеткая функция задается тремя обычными функциями, построенными на значимых точках соответствующих функций принадлежности:

и ее также называют треугольной. Задавая для каждого из выявленных при анализе чувствительности крайние возможные значения можно построить треугольную функцию результирующих показателей, которая и будет являться оценкой конкретного варианта финансового плана.

Наконец, нечетко-множественный подход позволяет учитывать в финансовой модели хозяйствующего субъекта качественные аспекты, не имеющие точной числовой оценки. Оказывается возможным совмещать в оценке учет количественных и качественных признаков, что резко повышает уровень адекватности применяемых методик.

Одной из наиболее важных задач при анализе рисков финансового плана является оценка риска неплатежеспособности. Согласно существующему законодательству неплатежеспособность наступает тогда, когда собственный капитал фирмы оказывается отрицательным. Если при базовом сценарии было введено ограничение на минимальное значение коэффициента независимости, то при рассмотрении пессимистического сценария подобное ограничение снимается, то есть собственный капитал может оказаться отрицательным. С другой стороны, неплатежеспособность наступает тогда, когда фирма не способна оплатить свои денежные обязательства, а такая угроза возникает уже при отрицательном собственном оборотном капитале. Поэтому при разработке окончательного варианта долгосрочного финансового плана особое внимание должно быть уделено политике привлечения финансовых средств.

В качестве основных источников привлечения финансовых средств в долгосрочном финансовом плане рассматриваются прямые инвестиции в уставной капитал предприятия, долгосрочные и краткосрочные кредиты. В окончательном варианте плана должны быть определены для каждого интервала планирования размеры привлечения новых средств из перечисленных трех источников, а для заемных средств и их возврата. При оценке размеров привлечения средств из разных источников необходимо учитывать как экономическую эффективность, так и финансовые риски, связанные с ними.

Наиболее надежным источником являются новые прямые инвестиции в уставной капитал, но по целому ряду причин, которые будут подробно рассмотрены в разделе 4, их увеличение сверх определенного уровня не является целесообразным для предприятия. Поэтому первой задачей при формировании окончательного варианта долгосрочного плана является оценка размеров привлекаемых прямых инвестиций в уставной капитал и определение интервала планирования, в котором будет осуществлена новая эмиссия долевых инструментов. При определении этого интервала необходимо учитывать, что для того, чтобы новая эмиссия была успешной, предприятие должно находиться в достаточно хорошем финансовом состоянии. Обычно такое состояние у предприятия достигается либо перед началом реализации крупных инвестиционных проектов, либо после их выполнения. Поэтому прямые инвестиции обычно планируют либо на начало планового периода, либо на их конец. Размер прямой эмиссии оценивается на основе сопоставления пессимистического и базового сценариев долгосрочного плана, а также готовности финансового рынка поглотить ее.

Следующая задача, которая должна быть решена при формировании политики привлечения финансовых средств, это определение размеров и сроков взятия долгосрочных и краткосрочных кредитов.

Считается, что, чем короче сроки кредитования, тем больше риск того, что фирма не сможет возвратить ссуды и выплатить проценты по ним. Кроме того, при коротких кредитах всегда существует риск того, что кредитор откажется возобновить кредитование. С другой стороны, чем длиннее кредиты, тем менее рискованным оказывается финансовая политика фирмы. Однако и здесь есть определенные риски. А именно, в сложных условиях (они моделируются пессимистическим сценарием), когда фирма не может погасить запланированную часть долгосрочных кредитов, кредитор вправе начать процедуру банкротства и потребовать немедленной выплаты по прежнему кредиту. Это в свою очередь может стать причиной сокращения расходов фирмы и ее банкротства. Таким образом, исследование пессимистического и базового сценариев должно дать ответ на вопрос: какие кредиты привлекать, на какой срок и как планировать их погашение.

Помимо рассмотренных рисков существует риск процентных ставок. Если финансирование осуществляется на долгосрочной основе, то фирма точно знает, какие проценты она должна платить в течение того времени, пока она использует эти средства.

Если же фирма осуществляет финансирование за счет краткосрочных ссуд, то процентная ставка на горизонте планирования может сильно меняться, причем изменения могут быть непредсказуемы. Такая неопределенность формирует процентный риск. При использовании краткосрочных кредитов, в качестве основы своего финансирования фирма, вынужденная рефинансировать свою краткосрочную ссуду в период повышения процентных ставок, может заплатить более высокий процент по краткосрочной ссуде, чем предусмотрено долгосрочными кредитами. Точно также, фирма может существенно выиграть от снижения кредитных ставок по краткосрочным кредитам. Поэтому при формировании окончательного плана привлечения финансовых средств предприятие должно учитывать и внимательно анализировать процентные риски. Точно такое же замечание можно сделать и относительно валюты привлечения кредитных средств, так как валютные риски также могут оказаться очень существенными для предприятия.

Принято считать, что чем длиннее сроки кредитования, тем более "дорогим" будет кредит. Объясняется это тем, что при долгосрочном кредитовании проценты выплачиваются реже, чем при краткосрочном. И если проценты по краткосрочным кредитам рассматривать как номинальные, то при долгосрочном они должны быть равны эффективным (см раздел 4.6 части 1). Кроме того, считается что риск кредитования для банков при долгосрочном кредите выше, чем при краткосрочном, и, следовательно, рисковая составляющая в проценте тоже должна быть больше. Еще одним фактором, удорожающим долгосрочное кредитование, является наличие различных дополнительных затрат, связанных с получением кредита – проведение аудиторских проверок, подготовка обоснования, выплата премий посредникам и т.д. По этой причине ожидаемые затраты на долгосрочное финансирование обычно больше, чем на краткосрочное. Поэтому, снижая финансовые риски за счет долгосрочного кредитования, предприятие уменьшает эффективность своей деятельности в соответствии с выбранным вариантом.

В дополнение к более высоким процентам по долгосрочным кредитам фирма должна выплачивать их даже в те интервалы, когда финансовые средства ей не нужны. Краткосрочное финансирование, с этой точки зрения, позволяет проводить более гибкую политику, снижая объемы заимствования в периоды, когда потребность в финансовых средствах сокращается. Таким образом, планируя увеличить долю долгосрочных кредитов, предприятие одновременно уменьшает эффективность варианта.

Составляя долгосрочный финансовый план, фирма определяет суммы будущих поступлений денежных средств, которые она сможет использовать для обслуживания задолженности в соответствии с заложенным графиком. Однако, при долгосрочном планировании поступлений носит вероятностный характер и значит, может возникнуть ситуация когда их будет не хватать. Для снижения вероятности банкротства в окончательном варианте долгосрочного плана предусматривают создание определенного резерва денежных средств, который может покрыть в отдельном интервале неблагоприятные изменения. Величина этого резерва определяется исходя из расчета двух показателей: показателя обеспеченности обслуживания кредита и обеспеченности обслуживания процентов.

Показатель обеспеченности обслуживания кредита рассчитывается как отношение тех средств, которыми предприятие может расплатиться по процентам и основной ссуде к величине обслуживаемого кредита. Эта величина рассчитывается как

Где М(Т-1) -сумма остатка денежных средств на начало интервала; ОП(Т) операционная прибыль; ТХpt(T) - платежи по налогу на имущество; IPL(T) проценты по кредиту выплачиваемые в интервале Т; W(T) величина погашаемого в данном периоде кредита; CFa(T) – величина амортизационных отчислений в периоде Т; Снп – ставка налога на прибыль.

Коэффициент показывает насколько фирма способна погасить выданные ей кредиты в соответствии с соглашением. В случае, если показатель меньше либо равен 1, средств для полного обслуживания задолженности не хватает. Чем больше дисперсия вероятностных распределений, описывающих возможные поступления или чем больше размытость нечеткой функции, описывающей их получения, тем большей оказывается неопределенность в возможности исполнения предприятием своих обязательств и тем больше должно быть нормативное значение коэффициента обеспеченности обслуживания кредита, при котором риск кредитования отсутствует. Принято считать, что в качестве нормативного значения можно принять 1,5. При значениях от 1 до 1.5 можно говорить о существовании зоны риска по выполнению кредитного соглашения. Существует и упрощенная формула расчета данного показателя:

Задав нормативное значение этого показателя CFlosn можно сформулировать требования к минимальному остатку денежных средств в предшествующем периоде:

Другим показателем определяющим финансовую устойчивость кредитов является показатель обеспеченности выплаты процентов по кредиту. Числитель данного показателя такой же как и у предыдущего показателя. А знаменатель определяется как величина выплачиваемых в данном периоде процентам по кредиту, т.е.

Коэффициент показывает насколько фирма способна погасить выплатить проценты в соответствии с соглашением. В случае, если показатель меньше либо равен 1, средств для полной выплаты процентов не хватает. В качестве нормативного значения, обеспечивающего безрисковость выплаты процентов по кредиту рассматривают 1,5, хотя в зависимости от исследования различных сценариев эта величина может быть либо увеличена либо уменьшена. При значениях от 1 до 1.5 можно говорить о существовании зоны риска по выполнению кредитного соглашения.

Таким образом, при долгосрочном планировании заимствований необходимо соизмерять размеры обслуживания кредитов с остатком денежных средств или других легко реализуемых активов. Без создания подобного покрытия планового оттока денежных средств, долгосрочный финансовый план оказывается слишком рискованным. В результате предприятие может поддерживать определенный уровень обеспеченности кредитов за счет: 1) увеличения доли денежных средств в активах либо 2) за счет удлинения сроков финансирования. Оба эти решения влияют на эффективность варианта развития предприятия. В первом случае средства вкладываются в малоприбыльные активы, во втором - фирма может платить проценты по ссудам в периоды, когда в средствах нет необходимости.

Выбор окончательного варианта долгосрочного финансового плана происходит после того как учтены все меры по снижению финансовых рисков за счет разработки плана привлечения денежных средств с финансового рынка и принятия всех мер по обеспечению достаточного количества легко реализуемых активов (денежных средств). При выборе окончательного варианта учитываются как критерии эффективности вариантов, так и повторно рассчитанные риски банкротства. Выбор окончательного варианта может быть осуществлен на основе использования одного из методов многокритериальной оптимизации.

Бюджетирование

Руководство любого предприятия должно знать, какие цели оно собирается достичь в течение года. Достижение поставленных целей требует планирования использования экономических ресурсов для выполнения поставленных задач. Применительно к финансам это относится планированию привлечения капитала (получение кредитов, увеличение акционерного капитала и т.п.) и определения объемов инвестиций.

Бюджет представляет собой годовой финансовый план, сформулированный в стоимостных и количественных величинах, определяющий

• Ассортимент и объемы продаж;

• Загрузку производства;

• Структуру и объемы производственных запасов;

• Расход материалов и использование кадров