2017-11-01

2017-11-01 3999

3999Транснациональные корпорации, работающие на мировом финансовом рынке, находятся в условиях постоянного риска или неопределенности. Финансовые риски ТНК – это опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данной сфере деятельности. Финансовые риски ТНК возникают в связи с движением денежных потоков в валюте и проявляются в основном на мировом финансовом рынке.

При осуществлении деятельности транснациональной корпорации на мировом финансовом рынке наиболее существенными принято считать следующие риски: валютные, процентные, кредитные, ликвидности, ценовые, страновые, регулятивные, операционные. Из перечисленных групп рисков можно выделить валютные и страновые, как специфические риски ТНК, так как все остальные риски присущи также деятельности национальных корпораций.

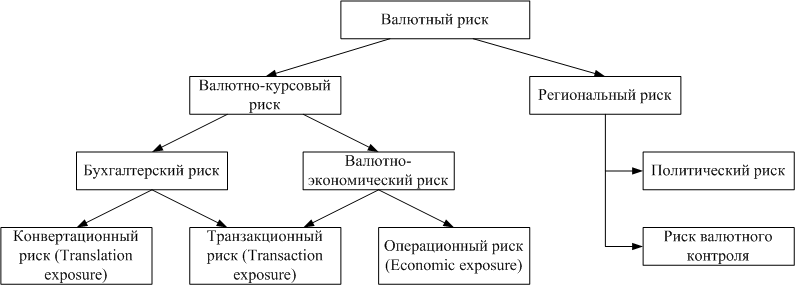

Валютный риск ТНК – это вероятность потерь или недополучения прибыли сравнительно со значениями, которые планируются, в результате неблагоприятного изменения величины валютного курса (рис.16.10).

Рис. 16.11. Структура валютного риска транснациональной корпорации

Валютные риски ТНК принято классифицировать как экономические, трансакционные и трансляционные. Экономический валютный риск определяется как вероятность неблагоприятного влияния изменений валютного курса на экономическое положение транснациональной корпорации. Экономический риск ТНК может возникать вследствие обострения конкуренции, как со стороны производителей аналогичных товаров, так и со стороны производителей другой продукции, а также вследствие перемены предпочтений потребителей.

Трансакционный (операционный) валютный риск – это риск реальных затрат или упущенной выгоды в конкретной операции или сделке. Этот риск можно определить, как возможность недополучить прибыль или понести убытки вследствие непосредственного влияния изменений валютного курса на ожидаемые потоки денежных средств. Экспортер, получающий иностранную валюту за проданный товар, несет убытки от снижения курса иностранной валюты по отношению к национальной валюте, тогда как импортер, который осуществляет оплату в иностранной валюте, несет убытки от повышения курса иностранной валюты относительно национальной. Неопределенность стоимости импорта в национальной валюте, если цена указана в иностранной валюте, увеличивает риск утрат от импорта, т. к. в пересчете на национальную валюту цена может оказаться неконкурентной.

Трансляционный валютный риск известен также как расчетный или балансовый риск. Источником трансляционного валютного риска является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Например, если германская ТНК имеет дочерний филиал в России, то у нее есть активы, стоимость которых выражена в рублях. Если у германской компании нет достаточных пассивов в рублях, компенсирующих стоимость этих активов, то компания подвержена риску. Обесценение рубля относительно евро приведет к уменьшению балансовой оценки стоимости активов дочерней фирмы, так как балансовый отчет материнской компании будет выражаться в евро. Аналогично, компания с чистыми пассивами в иностранной валюте будет подвержена риску в случае повышения курса этой валюты.

При определении трансляционного риска важно оценить, насколько серьезную угрозу он несет. Если компания считает риск незначительным, тогда нет необходимости в его хеджировании (страховании). И, напротив, при определении опасности потерь вследствие трансляционных рисков необходимо со всей серьезностью отнестись к их хеджированию. В широком смыслехеджирование на мировом финансовом рынке – действия, направленные на страхование капиталовложений в иностранной валюте от изменения валютного курса и других валютных рисков. В узком смысле хеджирование на валютном секторе МФР – это покупка (продажа) валютных контрактов на срок одновременно с продажей (покупкой) наличной валюты с тем же сроком поставки и проведение обратной операции с наступлением срока фактической поставки валюты.

Базовая стратегия хеджирования для уменьшения трансляционного риска сводится к увеличению суммы активов, деноминированных в валютах, обменный курс которых (относительно национальной валюты) прогнозируется к повышению, а также к уменьшению суммы активов, деноминированных в валютах, обменный курс которых (относительно национальной валюты) прогнозируется к понижению. И, напротив, ТНК будет уменьшать обязательства, выраженные в сильных валютах, и увеличивать обязательства, выраженные в слабых валютах.

Например, если вероятна тенденция к девальвации конкретной иностранной валюты, то базовая стратегия управления валютным трансляционным риском ТНК будет включать:

1. снижение уровня остатков на текущих счетах в этой валюте;

2. уменьшение сроков предоставляемых торговых кредитов по продажам для снижения величины счетов к получению, которые выражены в этой валюте;

3. увеличение заимствований в этой валюте;

4. замедление расчетов по счетам к платежу;

5. заключение форвардных контрактов на продажу этой иностранной валюты.

В соответствии с этой базовой хеджинговой стратегией в распоряжении компании имеются следующие методы для управления валютным трансляционным риском ТНК:

1. Коррекция валютных (денежных) потоков;

2. Заключение форвардных контрактов на продажу или покупку валюты;

3. Неттинг валютного трансляционного риска.

Коррекция денежных потоков ТНК для хеджирования трансляционного риска, связанного с предполагаемым снижением курса иностранной валюты, состоит в том, что ТНК уменьшают активы и увеличивают обязательства в этой валюте, тем самым увеличивая в ней свои нетто-текущие обязательства. А для снижения аккаунтингового риска (риска валютного счета) денежные потоки в слабой валюте, не покрытые активами в этой валюте, конвертируют в активы, выраженные в валюте, курс которой прогнозируется к повышению.

Например, компания снизит свои трансляционные убытки, если до начала понижения обменного курса конкретной иностранной валюты относительно национальной она конвертирует часть или все свои активы в этой валюте в национальную валюту (или в другую сильную валюту). Такая конверсия может быть осуществлена, прямо или косвенно, посредством различных техник по корректировке денежных потоков в валюте.

Техника коррекции валютных потоков сводится к изменению величины и (или) валюты планируемых денежных потоков фирмы. Прямые методы такой коррекции включают:

1. Установление цен на экспортную продукцию в сильных, а на импортную – в слабых валютах;

2. Инвестирование в ценные бумаги и другие активы, выраженные в сильных валютах;

3. Заимствования и создания других типов обязательств в слабых валютах.

Косвенные методы коррекции валютных потоков охватывают:

1. Изменение трансфертных цен по внутрифирменным продажам;

2. Ускорение или замедление внутрифирменных платежей дивидендов, комиссионных и роялти;

3. Применение техники лидз-энд-лэгз по внутрифирменным счетам к получению и платежу;

4. Использование других методов внутрифирменных трансферов денежных потоков в валюте.

Из приведенных базовых методов хеджирования трансляционного валютного риска ТНК наиболее часто используется метод «лидз-энд-лэгз». Он означает ускорение или задержку инкассирования или платежа по межфилиальным счетам ТНК к платежу или к получению. Приведем примеры использования метода «лидз-энд-лэгз».

Случай «А». Хеджирование трансляционного валютного риска при ожидании девальвации иностранной валюты против национальной валюты

1. Заключение форвардных контрактов на продажу слабой иностранной валюты.

2. Снижение уровня денежных средств на банковских счетах и рыночных ценных бумаг в слабой иностранной валюте.

3. Уменьшение счетов к получению в слабой иностранной валюте (ужесточение условий торгового кредита).

4. Задержка инкассирования счетов к получению в сильной валюте.

5. Ускорение импорта товаров в сильной валюте.

6. Увеличение заимствований в слабой иностранной валюте.

7. Задержка оплаты счетов к платежу в слабой иностранной валюте.

8. Ускорение переводов дивидендов и комиссионных в слабой валюте в адрес родительской фирмы и других подразделений компании.

9. Ускорение оплаты межфилиальных счетов к платежу в слабой валюте.

10. Задержка инкассирования межфилиальных счетов к получению в слабой иностранной валюте.

11. Фактурирование новых контрактов по экспорту в сильной, а по импорту – в слабой иностранной валюте.

Случай «Б». Хеджирование трансляционного валютного риска при ожидании ревальвации иностранной валюты против национальной валюты.

1. Заключение форвардных контрактов на покупку сильной иностранной валюты.

2. Увеличение суммы денежных средств и рыночных ценных бумаг в сильной иностранной валюте.

3. Увеличение сумм счетов к получению в сильной иностранной валюте (ослабление условий торгового кредита).

4. Ускорение инкассирования счетов к получению в слабой валюте.

5. Замедление импорта товаров в слабой валюте.

6. Уменьшение заимствований в сильной валюте.

7. Ускорение оплаты счетов к платежу в сильной иностранной валюте.

8. Задержка переводов дивидендов, комиссионных и роялти в сильной валюте в адрес родительской фирмы и других подразделений компании.

9. Задержка оплаты межфилиальных счетов к платежу в сильной валюте.

10. Ускорение инкассирования межфилиальных счетов к получению в сильной валюте.

11. Фактурирование новых контрактов по экспорту в сильной, а по импорту – в слабой иностранной валюте.

Заключение форвардных (фьючерсных) контрактов представляет собой второй по частоте применения после метода «лидз-энд-лэгз» инструмент защиты от валютного трансляционного риска ТНК. Это связано с тем, что большая часть международного бизнеса ТНК осуществляется в тех нескольких валютах, для которых существуют развитые форвардные рынки (эти валюты активно используются фирмами, а также банками, правительственными агентствами и пр.). Продажа или покупка форвардных валютных контрактов снижает трансляционный риск компании, поскольку создает требования (активы) или обязательства в иностранной валюте, компенсирующие такой риск.

Предположим, что на некоторую дату (например, начало октября) английское подразделение американской фирмы «IBM» имеет трансляционный риск в 50 млн. ф. ст., так как активы компании в фунтах стерлингов превышают обязательства в этой валюте на эту сумму. Английское подразделение фирмы «IBM» может покрыть трансляционный риск посредством продажи 50 млн. ф. ст. на форвардном рынке со сроком погашения на дату составления консолидированного баланса фирмы (конец декабря). Тогда убыток (доход) на эту трансляционную позицию будет покрыт корреспондирующим доходом (убытком) на форвардный контракт.

Доход (или убыток) на форвардный контракт имеет форму денежного потока. Однако он используется для нейтрализации нереализуемого в деньгах трансляционного (бухгалтерского) убытка (или дохода). Это может, в свою очередь, потребовать дополнительного хеджирования. Причем теперь уже это будет хеджирование валютного операционного риска.

Неттинг риска является дополнительной техникой по управлению валютным трансляционным риском, которая используется крупными ТНК с валютными позициями в нескольких иностранных валютах. Как уже было указано, эта техника означает компенсирование открытой позиции в одной валюте посредством открытия противоположной (или такой же) позиции в той же (или в другой) иностранной валюте. При этом хеджирование осуществляется с той целью, чтобы доходы или убытки по этим позициям компенсировали друг друга.

В соответствии с ожидаемыми изменениями валютных курсов фирмы обычно заключают форвардные контракты, осуществляют заимствования иностранной валюты и коррекцию своей ценовой и кредитной политики. При этом критерием выбора выступает сравнительная стоимость этих видов хеджирования.

Страновой риск ТНК представляет собой совокупный, обобщенный риск ведения бизнеса в конкретной стране в силу ее природно-климатических, политических, экономических и социальных особенностей. Страновой риск имеет сложную динамичную структуру (рис.16.12).

Рис. 16.12 Классификация страновых рисков ТНК

Управление валютными рисками ТНК осуществляется через центры инвойсирования. В частности, в этих центрах обеспечивается диверсификация валют и формирование денежных потоков из валют, которые способны проявлять разнонаправленную кратко- и среднесрочную динамику. Тем самым снижаются возможные курсовые потери. Кроме того, проводится единая для ТНК политика хеджирования с применением наиболее эффективного набора финансовых инструментов мирового финансового рынка. При этом обеспечивается оперативность принятия решений, необходимая при усилении волатильности обменных курсов валют.

Ключевые термины:

· исходящие и входящие денежные потоки ТНК

· оптимизация и ускорение денежных потоков ТНК

· диверсифицированный валютный портфель

· внешние параллельные кредиты

· эмиссия евровекселей

· неттинг

· минимизация налогов на денежные потоки ТНК (налоговый арбитраж)

· трансферные цены

· повторное инвойсирование

· лидинг и лаггинг

· внутрифирменные кредиты

· финансовый центр ТНК

· трансакционный валютный риск

· трансляционный валютный риск

· хеджирование валютных рисков ТНК

Вопросы:

1. В чем состоят специфические особенности денежных потоков транснациональных корпораций?

2. Какие факторы определяют формирование денежных потоков транснациональных корпораций?

3. Как классифицируются внешние финансовые ресурсы ТНК, аккумулируемые на мировом финансовом рынке?

4. Каковы приоритеты транснациональных корпораций при привлечении внешних валютных ресурсов?

5. В чем состоит экономический смысл внешних параллельных кредитов?

6. Каковы механизмы эмиссии евровекселей и европейских коммерческих бумаг?

7. Зачем нужен транснациональной корпорации диверсифицированный валютный портфель?

8. Каковы базовые методы оптимизации денежных потоков ТНК и как достигается ускорение денежных потоков ТНК?

9. В чем преимущества стратегий неттинга в управлении денежными потоками транснациональной корпорации?

10. Как осуществляется минимизация налогов на денежные потоки ТНК?

11. Зачем нужно использование механизма трансферных цен при управлении денежными потоками транснациональной корпорации?

12. Что такое повторное инвойсирование?

13. В чем преимущества и недостатки стратегий лидинга и лаггинга для ТНК?

14. Каковы основные функции финансового центра ТНК по управлению денежными потоками?

15. Как хеджируется трансляционный валютный риск транснациональной корпорации?

Источники:

1. Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

2. Принципы корпоративного управления ОЭСР. http://www.oecd.org

3. Кодекс корпоративного поведения, утвержденный распоряжением ФКЦБ России от 04.04.2002 №421/р

4. Анализ инфраструктуры корпоративного управления в России: сохранится ли стремление к реформам корпоративного управления и принесет ли оно плоды? http://www.standardandpoors.ru/pdfs/CG_in_Russia_2010-RUS-1_2_.pdf

5. Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004-2009гг. Новые тенденции в 2009 году. http://www.rid.ru

6. Радаев В. Корпоративное управление в современной России: опыт и перспективы. www.nccg.ru

7. Перемены мышления: корпоративное управление и перспективы инвестиций Россия и США. Коллектив авторов. www.nccg.ru

8. Корпоративное управление. Классика Harvard Business Review. - М., Альпина Бизнес Букс, 2007. 224С.

9. Чаран Р. Совет директоров. Технологии эффективной работы. Коллегиальное управление в современном бизнесе. – М., Добрая книга, 2006. 312С.

10. Материалы сайтов:

Российского института директоров http://www.rid.ru

Корпоративное управление в России http://www.corp-gov.ru

Национального совета по корпоративному управлению http://nccg.ru

GAAP.ru – теория и практика управленческого учета http://gaap.ru

National Bureau of Economic Research - http://www.nber.org

Вестник МакКинзи - http://www.vestnikmckinsey.ru

Федеральное агентство по управлению государственным имуществом - http://www.rosim.ru

[1] Реестр акционеров – это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им акций, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

[2] Фельдман А.Б. Управление корпоративным капиталом: М.: Финансовая академия при Правительстве РФ, 1999. С. 5.

[3] Иногда в научной и практической литературе используется термин «блокирующий миноритарный пакет». Это означает, что владелец такого пакета не может существенно влиять на принятие решений общего собрания акционеров, но обладает косвенной властью – правом вето на принятие некоторых решений. Размер блокирующего миноритарного пакета установлен в национальном акционерном законодательстве и варьируется в различных странах от ¼ до 1/3 голосующих акций

[4] Здесь речь идет в первую очередь о хедж-фондах, разнообразие стратегий которых очень велико. При этом многие из этих стратегий могут быть очень опасны для компании, потому что рассчитаны на падение, а не на рост капитализации (например, короткие продажи).

[5] IPO (initial public offering) – первичное публичное размещение ценных бумаг компании среди широких групп инвесторов; процесс приобретения статуса публичной компании.

[6] Иностранным эквивалентом термина «заинтересованные лица» является термин “stakeholder”. К заинтересованным лицам могут относиться контрагенты компании (поставщики, потребители, клиенты), крупнейшие кредиторы, работники компании, профсоюзы и т.п.

[7] Лысенко О., Фролов В. Как корпоративное управление влияет на капитализацию. IR magazine. Май-июнь 2008. стр. 63-65.

[8] Kirkpatrick G. The Corporate Governance Lessons from the Financial Crisis http://www.oecd.org

[9] Подробно данные вопросы рассмотрены в книге «7 нот менеджмента. Настольная книга руководителя/под. ред. В.В.Кондратьева.-7-е изд., перераб. и доп. – М.:Эксмо, 2008. – 976с.

[10] В качестве пояснения, следует привести пример. В Великобритании Управление финансовых услуг совместно с Лондонской фондовой биржей разработали требования к системе корпоративного управления для эмитентов, планирующих размещать свои акции на данном организованном рынке. Здесь же можно упомянуть и российские биржи, которые включают в котировальный лист А1 акции только тех компаний, которые соблюдают положения российского Кодекса корпоративного поведения. Такая практика принята во многих странах и на многих торговых площадках.

[11] См., например, Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004-2009гг. Новые тенденции в 2009 году. http://www.rid.ru

[12] GAMMA – Governance, Accountability, Management metrics, Analysis (управление, подотчетность, менеджмент, анализ).

[13] [1, с. 29-36]:

[14] Источник: Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

[15] Если в 1936 г. в стране насчитывалось всего 10 акционированных предприятий, то в начале ХХ века их насчитывалось 2,5 тысяч.

[16] Источник: Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

[17] Динамическая теория – см. Ширяев В.И. Динамическая теория фирмы. Моделирование, анализ, управление. - Челябинск. ЮУрГУ 2006.

[18] Статическая теория – см. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней - М.: ЮНИТИ, 1996.

[19] Источник: ПБУ 4/99 «Бухгалтерская отчетность организации» / Приказ Минфина РФ от 6 июля 1999 г. N 43н (с изменениями и дополнениями).

[20] Источник: МСФО 1 «Представление финансовой отчетности».

[21] отражает существенную информацию о компании: по статьям, составляющим не менее 5% валюты баланса, и особенностям в методах и технике учета.

[22] [4, с. 58-59].

[23] ПБУ 4/99, п. 19, п. 27.

[24] МСФО 1 «Представление финансовой отчетности», п. 76.

[25] По данным Всемирного банка и Программы развития ООН (ПРООН), сегодня на планете физический капитал, или накопленные материальные блага, составляет лишь 16% общего достояния, природные богатства - 20%, человеческий же капитал, или накопленные вложения в человека, - 64%

[26] Источник: О формах бухгалтерской отчетности организаций. // Приказ Минфина РФ от 2 июля 2010 г. N 66н.

[27] Источник: МСФО 1 «Представление финансовой отчетности».

[28] Там же.

[29] EBIT, EBT, NOPAT, NOPLAT приравнены к соответствующим видам прибыли РСБУ с некоторой долей условности, поскольку МСФО и РСБУ существенно различаются в механизме затратообразования.

[30] Источник: ПБУ 23/2011 «Отчет о движении денежных средств» / Приказ Минфина РФ от 2 февраля 2011 г. N 11н.

[31] В данном случае сегмент – функциональные или линейные подразделения компании, по которым может быть составлена отдельная отчетность.

[32] Источник: ПБУ 4/99 "Бухгалтерская отчетность организации" / Приказ Минфина РФ от 6 июля 1999 г. N 43н (с изменениями и дополнениями).

[33] [5, с. 10]

[34] www.raexpert.ru

[35] www.globalreporting.jrg.

[36] www.annual-report.ru/analytics/article15/

[37] IR Magazine - одно из наиболее известных изданий, освещающих вопросы взаимоотношений с инвесторами.

[38] http://kgo.rcb.ru/

[39] Источник: Специальный стандарт на распространение данных. / Международный Валютный Фонд. 1996. – www.gks.ru.

[40] Следует отметить, что в России в силу тотального несоблюдения этого критерия ликвидности на уровне компаний, отраслей и экономики в целом многие авторы в оценках ориентируются на среднеотраслевые значения показателя. По нашему мнению, негативную (хотя и масштабную) практику нельзя возводить в целевой критерий. Безопасным для кредиторов считается именно двукратное превышение оборотными активами краткосрочных обязательств, поскольку только в этом случае при предъявлении счетов всеми кредиторами и необходимости срочной (а значит с потерей части балансовой стоимости) распродажи имущества высока вероятность расчетов по обязательствам.

[41] Численный коэффициент, показывающий, во сколько раз возрастает один показатель при увеличении другого

[42] Фактическая учетная оценка активов компании, как правило, превышает простую очищенную арифметическую сумму активов:

во-первых, часть материальных активов, не принадлежащих компании на праве собственности (например, арендованные основные средства), в балансе не отражается, т.к. в договорных обязательствах, как правило, отсутствует их стоимостная оценка, являющаяся основанием для постановки на учет;

во-вторых, если компания работает с консигнационным товаром или давальческим сырьем, то эти активы в балансе отсутствуют, т.к. учитываются на забалансовых счетах;

в-третьих, многие нематериальные активы (деловые связи, ноу-хау, бренды и др.) в российских компаниях, как правило, не идентифицированы, не имеют стоимостной оценки и, следовательно, не отражены балансе.

[43] В силу многовариантности амортизации, а также, учитывая, что все варианты характеризуют лишь физический, но не моральный износ, можно сделать вывод, что коэффициент износа не всегда отражает фактическую изношенность активов, равно как коэффициент годности не дает точной оценки их текущего состояния. К тому же на законсервированные объекты основных средств амортизация не начисляется, следовательно, консервация ранее активных основных средств может резко изменить динамику износа в целом по предприятию. Несмотря на некоторую условность коэффициента износа, он имеет определенное аналитическое значение. В аналитической практике значение показателя более 50% считается нежелательным.

[44] Дополнение коэффициента износа до 100% или до единицы.

[45] Коэффициент характеризует долю средств производства в совокупном имуществе компании. Для промышленности считается нормальным значение показателя 0,5.

[46] Иногда в литературе выделяют понятия «общий рабочий капитал» (TWC - все активы), «рабочий капитал» WC (оборотные активы), «требуемый рабочий капитал» (запасы + дебиторская задолженность – кредиторская задолженность).

[47] Отдельные авторы при расчете рабочего/работающего капитала в составе разд. 5 не учитывают бесплатную кредиторскую задолженность.

[48] Денежные активы могут трактоваться в узком смысле (денежные средства) и в широком смысле: денежные средства + эквиваленты (краткосрочные финансовые вложения).

[49] Аналогично.

[50] В целях упрощения собственный капитал обычно приравнивается к итогу разд. 3 баланса.

[51] При расчете ЭФЛ заемный капитал может отражаться без учета бесплатной кредиторской задолженности.

[52] В России термин «деловая активность» появился из переводных изданий в начале 90-х годов ХХ века.

[53] Отдельные авторы сопоставляют динамику прибыли и продаж с изменением совокупного капитала, что, по сути, аналогично темпу роста активов (имущества).

[54] Отдельные авторы при расчете периода оборота запасов считают необходимым соотносить запасы не с объемом продаж, а с себестоимостью.

[55] Расчет показателей рентабельности может производиться по любой разновидности прибыли: маржинальной (доходы за вычетом переменных расходов), операционной (EBIT) или прибыли от продаж, налогооблагаемой или прибыли до налогообложения, чистой или прибыли после налогообложения (последнее предпочтительней).

[56] Прежде всего, EBT (операционная прибыль за вычетом процентов или прибыль до вычета налогов и обязательных платежей).

[57] [6, с. 90-91]

[58] Следует отметить, что с появлением EVA трансформировался не только метод безубыточности, но и метод левериджа. Возникло понятие «EVA-леверидж», с помощью которого определяют насколько изменится EVA при изменении объема продаж

[59] В западной практике оценки данная величина корректируется на величину амортизации по затратам, связанным с исследованиями (R&D)

[60] В соответствии с НК РФ все уплаченные проценты (текущего или инвестиционного характера) по заемным источникам с учетом некоторых количественных ограничений.

[61] Возможность занимать по безрисковой ставке.

[62] Данные аналитического портала damodaran.com, отрасли ранжированы по показателю среднего коэффициента бета с учетом структуры капитала, за 2013 год

[63] На этом принципе основывается оценка недвижимости с позиций затратного подхода.

[64] В данном случае термин «организация»; «компания»; «корпорация» используют как синонимы (примечание автора).

[65] Подробное описание сущности, моделей и принципов постороения денежных потоков дано в главе 4 настоящего учебника, а также в учебнике Оценка стоимости бизнеса / под ред. М.А. Эскиндарова, М.А. Федотовой. — М.: КНОРУС, 2015.

[66] Более подробно техника прогнозирования денежного потока рассматривается в учебнике Оценка стоимости бизнеса / под ред. М.А. Эскиндарова, М.А. Федотовой. — М.: КНОРУС, 2015.

[67] Более подробное описание расчета ставки дисконтирования Вы обнаружите в главе 5 настоящего учебника, а также в учебнике Оценка стоимости бизнеса / под ред. М.А. Эскиндарова, М.А. Федотовой. — М.: КНОРУС, 2015.

[68] Подробный расчет ставки дисконтирования см. в главе 5 настоящего учебника.

[69] Оценка бизнеса. / Под ред. Грязновой А.Г., Федотовой М.А. М.: «Финансы и статистика», 1998.

[70] пратт Ш., Фишмен Дж., Гриффит К. руководство по оценке стоимости бизнеса. М.: «Квинто-Консалтинг». 2000.

[71]См.: Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ.Ст. 2.

[72]LIBOR – London Interbank Offered Rate – лондонская межбанковская процентная ставка.

[73] К числу выигрышных облигаций относились бумаги, выпускавшиеся в СССР в 1970−1980 гг.

[74] При этом следует помнить, что и процентные облигации могут продаваться с дисконтом к номинальной стоимости облигации.

[75] Пункт 1 ст. 27.2 Федерального закона «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ и абз. 3 ст. 2 Федерального закона «Об ипотечных ценных бумагах» от 11 ноября 2003 г. № 152-ФЗ.

[76] Статья 27.3 Федерального закона «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ.

[77] Абзац 3 статьи 2 Федеральный закон «Об ипотечных ценных бумагах» от 11 ноября 2003 г. № 152-ФЗ.

[78] Абзац 6 статьи 2 Федерального закона «Об ипотечных ценных бумагах» от 11 ноября 2003 г. № 152-ФЗ.

[79] Пункт 1 статьи 3 Федерального закона «Об ипотечных ценных бумагах» от 11 ноября 2003 г. № 152-ФЗ.

[80] Статья 361 Гражданского кодекса Российской Федерации.

[81] Статья 368 Гражданского кодекса Российской Федерации.

[82] В конце января 2015 г. S&P понизила суверенный рейтинг России до BB+, а вслед за ним и рейтинг крупнейших российских компаний

[83] Подробнее см.: Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. М.: НТО, 2011.

[84] Федеральный закон от 11.03.1997 N 48-ФЗ "О переводном и простом векселе " фактически подтверждает верность Женевскому документу.

[85] Разные классы обыкновенных акций с 1 января 2015 г. возможны и в Россиии, но только для непубличных акционерных обществ.

[86] Базовым документом является «Принципы корпоративного управления ОЭСР» (OECD Principles of Corporate Governance)

[87]Налоговый кодекс РФ, ст. 43.

[88] Встречается более корректный, но, в силу устоявшейся практики, редко употребляемый перевод - американские депозитарные свидетельства.

[89]The depositary receipt market 2013. BNY Mellon www.adrbny.com

[90] Существуют еще ГДР – глобальные депозитарные расписки (GDR – Global Depositary Receipts). Механизм их выпуска тот же самый, но изначально они ориентированы на торговлю вне США.

[91]Введена изменениями в Федеральный закон от 30.12.2006 № 282-ФЗ «О рынке ценных бумаг».

[92] Источник: web-сайты компаний.

[93] Источник: web-сайты компаний.

[94] Источник: www.bscol.com.

[95] Существуют и другие подходы, базирующиеся на показателях SVA, CVA и т.д.

[96] Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование. – М.: Финансы и статистика, 2007.

[97] Такая политика приводит к созданию так называемого опциона (возможности) расширения деятельности.

[98] Название предприятия изменено.

[99] Ставка налога условная.

[100] На практике кредиторы часто включают различные ограничения подобного рода в договора о предоставлении займов.

[101] Например, при выполнении подобных расчетов удобно использовать такой инструмент MS EXCEL, как «Подбор параметра».

[102] Исследование данной проблемы было впервые проведено Р. Хиггинсом [72].

[103] В данном случае рассчитывается по чистой прибыли: (RONA = NP / NA).

[104] Напомним, что рентабельность активов можно представить в виде произведения маржи прибыли (рентабельности продаж) и их оборачиваемости – т.е. показателя, обратного фондоемкости.

[105] Напомним, что: (1 + D / E) = NA / E.

[106] Данное соотношение следует из формулы эффекта финансового рычага.

[107] Ковалев В.В. Введение в финансовый менеджмент. – М: Финансы и статистика. 1999. С. 246; Хотинская Г.И. Финансовый менеджмент. – М: Дело и сервис. 2002. С. 50-51

[108] Иногда в целях оценки устойчивости роста используют чистую прибыль.

[109] Higgins R.C. How much growth can a firm afford? Financial Management, 6(3). 1977. P. 7-16

[110] Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. – Екатеринбург, Ижевск: Издательство ИЭ УрО РАН. 2012

[111] Копытов Р., Лабеев В. Уточнение значимости основных факторов стоимости на устойчивость развития деятельности предприятия. // Transport and Telecommunication. 2006. № 3

[112] Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. – Екатеринбург, Ижевск: Издательство ИЭ УрО РАН. 2012

[113] Найденова Ю.Н., Осколкова М.А. Эмпирический анализ трансформации интеллектуальных ресурсов в стоимость компании. // Финансы и кредит. 2011. № 47 (479)

[114] Руус Й., Пайк С., Фернстрем Л.Интеллектуальный капитал. Практика управления. Высшая школа менеджмента. 2010

[115] Там же

[116] Ивашковская И.В. Финансовые измерения качества роста. // Управление компанией. 2006. № 9

[117] Вигери П., Смит С., Багаи М. Рост бизнеса под увеличительным стеклом. – М: Манн, Иванов и Фербер. 2009

[118] Вигери П., Смит С., Багаи М. Рост бизнеса под увеличительным стеклом. – М: Манн, Иванов и Фербер. 2009

[119]Рассчитано по: Российский статистический ежегодник 2008, 2014. -www.gks.ru

[120]Рассчитано по: Финансы России 2004, 2008, 2012, 2014. -www.gks.ru

[121] Коллис Д. и Монтгомери С. Корпоративная стратегия. Ресурсный подход. – М: Бизнес-Олимп. 2007. С. 4-6

[122] Хотинская Г.И., Черникова Л.И. Системные трансформации в макро- и микрофинансах. – М: Научные технологии. 2013. С. 83-85

[123] Гражданский кодекс, ст. 855.

[124] Гражданский кодекс Российской Федерации, ст. 844.

[125] Федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001 г., ст. 14.

[126] Приказ ФСФР РФ «Положение о составе и структуре активов акционерных инвестиционных фондов и паевых инвестиционных фондов» № 08-19/пз-н от 20.05.2008 г.

[127] Федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г., ст. 13.

[128] Гражданский кодекс Российской Федерации, ст. 142.

[129] Гражданский кодекс Российской Федерации, ст. 912.

[130] Гражданский кодекс Российской Федерации, ст. 877.

[131] Инвестиции. Учебник; отв. ред. В.В. Ковалев, В.В. Иванов, В.А. Лялин. – 2-е изд., перераб. и доп. – М: ТК Велби, Изд-во Проспект, 2008, стр. 24.

[132] Источник: www.gks.ru

[133] ПРОГРАММА ГОСУДАРСТВЕННЫХ ГАРАНТИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ В ВАЛЮТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2014 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2015 И 2016 ГОДОВ / Приложение 38 к Федеральному закону "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" от 01.12.2014 № 384-ФЗ.

[134] Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (с последующими изменениями и дополнениями).

[135] Источник: сайт компании – www.mts.ru

[136] www.vbank.ru

[137] Конкретные условия получения кредита, список и формы представления необходимой документации можно найти на веб-сайтах коммерческих банков.

[138] По данным опроса Центра экономической конъюнктуры (ЦЭК).

[139] www.cbonds.ru

[140] Ведомости № 90(1864) от 25.05.2007.

[141] Новая философская энциклопедия. М., Мысль, 2010 г.

[142] [Электрон. ресурс] http://vocabulary.ru/dictionary.

[143] Некрасов С.И., Некрасова Н.А. Философия науки и техники. М., Наука, 2010

[144] Райзберг Б.А., Лозовой Л.М., Стародубцева Е.Б. Современный экономический словарь. М. ИНФРА-М. 2007

[145] Дж. Ван Хорн, Дж. М. Вахович. Основы финансового менеджмента: Вильямс, 2010

[146] Росс.С., Вестерфельд Р., Джордан Б. Основы корпоративных финансов. М., 2010, ИД ФБК-ПРЕСС. с. 453.

[147] Ковалев В.В. Введение в финансовый менеджмент. М., Проспект., 2011.

[148] Бланк И.А. Основы финансового менеджмента – в 2 т. К. Эльга Омега-Л 2012 с. 45.

[149] Lintner, J. Distribution of Incomes Corporations Among Dividends, Retained Earnings, and Taxes // American Economic Review, 1956, № 46 (2). P. 97-113.

[150] Налоговый кодекс РФ. Ст.43

[151] Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» от 08.02.98. Ст.8

[152] Miller M.H., Modigliani F. Dividend Policy, Growth and the Valuation of Shares // Journal of Business. – 1961, № 34. - P.411-433.

[153] Corporate Finance: Theory and Practice P.Quiry, M.Dallocchio, Y.Le Fur, A.Salvi. - John Wiley & Sons Ltd, 2009, р.777

[154] Litzenberger, R., Ramaswami, K. The effects of dividends on common stock prices: Tax effects or informational effects. 1982, № 37. Р. 429-443.

[155] В.В.Ковалев. Введение в финансовый менеджмент. М., Финансы и статистика, 2004. С.660.

[156] Приказ Минэкономики РФ от 01.10.97 № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)»

[157] Corporate Finance: Theory and Practice P.Quiry, M.Dallocchio, Y.Le Fur, A.Salvi. - John Wiley & Sons Ltd, 2009, р.780.

[158] Corporate Finance: Theory and Practice P.Quiry, M.Dallocchio, Y.Le Fur, A.Salvi. - John Wiley & Sons Ltd, 2009, р.781.

[159] Динамика рыночной стоимости акций компании при выплате дивидендов в форме акций зависит от столь большого числа объективных факторов, что не позволяет однозначно отнести ее ни к одному типу дивидендной политики.

[160] Гордеева О.В. К вопросу об управлении налоговыми рисками // Законодательство и экономика. -2008. -№ 2. -С.38 – 45

[161] Вылкова Е.С., Романовский М.В. Налоговое планирование. -СПб.: Питер, 2004. С.93.

[162] Tax risk management in the financial sector. An international KPMG survey. - KPMG, March 2004. P.6.

[163] Составлено на основе диссертации и учебных материалов Борисова О.И.

[164] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[165] Беликов А.П. Налоговое администрирование как инструмент финансового контроля // Налоги и налогообложение. 2008. № 5. С. 58.

[166] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[167] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[168] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[169] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[170] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[171] Гончаренко Л.И. Налоговое администрирование коммерческих банков России: Монография.-М.: Цифровичок, 2009

[172] И.Н. Демчук. Налоговый риск: сущность и содержание понятия// Вестник Томского государственного университета. 2010 №1 (9)

[173] Anuschka Bakker and Sander Kloosterhof. Tax Risk Management. From Risk to Opportunity. – IBFD, 2010. - 498 р.

[174] Tax Risk Management. The evolving role of tax directors. - EYGM, 2004. P.6.

[175] Шнайдер X. Напоговый отдел в кредитном институте // Kreditvvesen. 1999. №11; Бизнес и банки. 1999. №28, июль. С.7.

[176] Источник: Tax Risk Management. The evolving role of tax directors. - EYGM, 2004. - P. 13.

[177] Гончаренко Л.И. Налоговое администрирование коммерческих банков России: Монография.-М.: Цифровичок, 2009

[178] Гончаренко Л.И. Налоговое администрирование коммерческих банков России: Монография.-М.: Цифровичок, 2009

[179] Р.Брейли и С.Майерс «Принципы корпоративных финансов» М., Тройка-Диалог. 2004г.стр.458

[180] Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 3-е изд., перераб. И доп./ Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2008

[181] Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 3-е изд., перераб. И доп./ Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2008

[182] ex ante – ожидаемый, предполагаемый (в экономической терминологии - об уровне сбережений, капиталовложений)

[183] Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 3-е изд., перераб. И доп./ Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2008

[184] ex post - реализованный, реальный, фактический, осуществленный, сделанный (в экономической терминологии - об уровне сбережений, капиталовложений)

[185] Философский энциклопедический словарь с.657

[186] деятельность, направленная на получение прибыли

[187] При этом возможно выделение отдельного направления работ по реструктуризации в части изменения организационной структуры и т.п. Необходимо понимать, что в рамках макроэкономического уровня объекты реструктуризации более масштабны. Объектом реструктуризации может быть экономическая система в целом, сегмент экономической системы, отрасль, финансово-промышленная группа, холдинговая компания, предприятие, организация и т.д.

[188] Под обязательствами компании понимаем любые обязательства компании перед сторонними лицами, контрагентами, бюджетными и внебюджетными фондами, подлежащие реструктуризации (кредиторская задолженность), а так же любые обязательства перед компанией сторонних лиц и иных контрагентов (дебиторская задолженность).

[189] Дамодаран Асват. Инвестиционная оценка. Инструменты и техника оценки любых активов./Пер. с англ. – М.: Альпина Бизнес Букс, 2009.

[190] Там же

[191] Дамодаран Асват. Инвестиционная оценка. Инструменты и техника оценки любых активов./Пер. с англ. – М.: Альпина Бизнес Букс, 2009.

[192] Дамодаран Асват. Инвестиционная оценка. Инструменты и техника оценки любых активов./Пер. с англ. – М.: Альпина Бизнес Букс, 2009.

[193] SWIFT – англ. Society for Worldwide International Financial Transactions; Clearstream Banking – клиринговая платежная система; Euroclear – клиринговая платежная система; NASDAQ – National Association of Securities Dealers Automated Quatations.

[194] intermediary (англ.) – посредник.

[195] Многие экономисты считают, что финансово-экономический кризис 2008-09гг. был именно результатом перенапряжения рынка вследствие его глобализации.

* Аббревиатуры от англ. NIF – Note Issuance Facility; RUF – Revolving Underwriting Facility; MOF – Multiple Option Facility.

* Аббревиатура от англ. Initial Public Offering.

[196] ROE (return on equity) – прибыль на единицу акционерного капитала, показывает эффективность использования средств акционеров.

[197] ROA (return on asset ratio) – прибыль на единицу активов, характеризует эффективность использования активов компании.

[Т1]перевести