2015-03-27

2015-03-27 31699

31699Автор: научный сотрудник, Неизвестен, Неизвестно. Тип материала: Научная статья

Сельскохозяйственные угодья – это земельные угодья, систематически используемые для получения сельскохозяйственной продукции. Структура сельскохозяйственных угодий представляет собой процентное соотношение отдельных видов сельхозугодий в общей площади. К сельскохозяйственным угодиям относятся:

Пашня — это сельскохозяйственные угодья, систематически обрабатываемые и используемые под посевы сельскохозяйственных культур (включая многолетние травы и чистые пары).

Залежи – земельные участки, которые ранее были пашней, но по различным причинам не засевались более одного года сельскохозяйственными культурами.

Многолетние насаждения — это сады, ягодники, хмельники и другие плантации.

Сенокосы – сельскохозяйственные угодья, систематически используемые под сенокошение. Их подразделяют на заливные, суходольные, заболоченные, заросшие кустарником и лесом, засоренные кочками, чистые, улучшенные..

Пастбища — это земли, на которых систематически пасут животных, причем такое использование является для них основным.

Экономическая эффективность использования земли характеризуется системой показателей, основными из которых являются стоимостные.

Землеотдача ( Зот ) выражает отношение стоимости валовой продукции сельского хозяйства (ВП) к стоимости земельных ресурсов (Сз).

| Зот=ВП / Сз |

Так как земля пока не имеет денежной оценки, можно использовать нормативную цену земли.

Землеемкость ( Зем ) — это обратный показатель по отношению к землеотдаче. Он может быть определен как отношение стоимости земли к валовой продукции сельского хозяйства:

| Зем= Сз / ВП |

Объем валовой и товарной продукции сельского хозяйства в расчете на единицу земельной площади (Э1):

| Э1 = ВП (ТП) / ПЛ |

где ВП — стоимость валовой продукции (руб.); ТП — товарная продукция сельского хозяйства (руб.); ПЛ — площадь сельскохозяйственных угодий (га).

Валовой доход в расчете на единицу земельной площади (Э2):

| Э2 = ВД / ПЛ |

где ВД — валовой доход (равен разнице между стоимостью валовой продукции и материальными затратами ВД = ВП – МЗ), руб.

Чистый доход на единицу земельной площади (Э3):

| Э3 = ЧД / ПЛ | (1.5) |

где ЧД — чистый доход (разница между стоимостью валовой продукции и ее себестоимостью ЧД = ВП – С, или между валовым доходом и суммой на оплату труда ЧД = ВД – ОТ), руб.

Прибыль от реализации сельскохозяйственной продукции на единицу земельной площади (Э4):

| Э4= П / ПЛ |

где П — прибыль (разница между выручкой от реализации продукции и ее полной себестоимостью П = В – ПС), руб.

При сравнительной характеристике эффективности использования земли могут применяться косвенные показатели: натуральные и относительные.

Натуральные показатели эффективности использования земли:

- урожайность сельскохозяйственных культур;

- производство основных видов продукции растениеводства (зерна, сахарной свеклы, картофеля и др.) в расчете на 100 га пашни (ц);

- производство молока, мяса крупного рогатого скота и овец в живой массе, шерсти в расчете на 100 га сельскохозяйственных угодий (ц);

- производство мяса свиней в живой массе на 100 га пашни (ц);

- производство мяса птицы (ц) и яиц (тыс. шт.) в расчете на 100 га посевов зерновых культур.

Относительные показатели эффективности использования земли:

- обеспеченность хозяйства сельскохозяйственными ресурсами (отношение площади сельскохозяйственных угодий (пашни) на среднегодовую численность работников);

- доля сельскохозяйственных угодий в общей площади земли;

- распаханность сельскохозяйственных угодий (доля пашни в структуре сельхозугодий);

- доля интенсивных культур (пропашных, технических) в структуре посевов;

- доля орошаемых земель в площади сельхозугодий.

При определении экономической эффективности использования земли необходимо учитывать структуру и качество сельскохозяйственных угодий. Это позволяет объективно оценивать результаты хозяйственной деятельности сельскохозяйственных товаропроизводителей.

Для сравнения эффективности использования земли в хозяйствах с разной структурой сельскохозяйственных угодий целесообразно использовать показатели выхода валовой продукции, валового и чистого дохода, прибыли в расчете на единицу условной пашни:

| Э = ВП(ВД, ЧД, П) / ПЛ условной пашни |

Площадь условной пашни рассчитывают по формуле (га):

| ПЛ условной пашни = ПЛ пашни + ПЛ сенокосов и пастбищ К |

где ПЛ — площадь (га); К — коэффициент перевода естественных сенокосов и пастбищ в условную пашню, который рассчитывают по формуле

| К = У на сенокосах и пастбищах / У на пашне |

где У — урожайность (ц/га).

При сравнении экономической эффективности использования земли на предприятиях с разными по качеству почвами целесообразно использовать выход валовой продукции, валового и чистого дохода, прибыли в расчете на единицу соизмеримой (кадастровой) площади сельскохозяйственных угодий (ПЛк):

Э = ВП (ВД, ЧД, П) / ПЛк

Соизмеримая (кадастровая) площадь сельскохозяйственных угодий рассчитывается по формуле:

| ПЛк = (ПЛП ´ Б1+ ПЛС ´ Б2+ ПЛП ´ СБ3) / 100 |

где ПЛП ´ Б1 — площадь и баллы оценки пашни; ПЛС ´ Б2 — площадь и баллы оценки сенокосов; ПЛП ´ СБ3 — площадь и баллы оценки пастбищ.

Экономическая сущность и классификация основных фондов

Основные средства по назначению подразделяются на используемые в предпринимательской деятельности и неиспользуемые в предпринимательской деятельности.

К основным средствам, используемым в предпринимательской деятельности, относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно (по мере износа) переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно-бытовую сферу работников предприятия и числящиеся на его балансе. Это поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в процессе производства классифицируются по группам: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь и прочие основные средства.

К основным средствам не относятся: малоценные предметы стоимостью меньше установленного лимита независимо от срока службы; быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости; машины и оборудование, числящиеся как готовые изделия, на складе предприятия и др.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия.

Показатели уровня обеспеченности и эффективности использования основных средств

Эффективность производства на сельскохозяйственных предприятиях в значительной мере определяется уровнем его оснащенности основными средствами производства, которая характеризуется показателями фондообеспеченности и фондовооруженности труда.

Показатели обеспеченности основными фондами:

Фондообеспеченность — это отношение среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения к площади сельскохозяйственных угодий:

где  — фондообеспеченности хозяйства, руб. на 1 га;

— фондообеспеченности хозяйства, руб. на 1 га;  — среднегодовая стоимость основных фондов, руб.; ПЛ — площадь сельскохозяйственных угодий, га.

— среднегодовая стоимость основных фондов, руб.; ПЛ — площадь сельскохозяйственных угодий, га.

Фондовооруженность труда определяется путем деления среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения на численности среднегодовых работников, занятых в сельском хозяйстве:

где  — фондовооруженность труда, руб. на 1 работника; Т — численность среднегодовых работников, чел.

— фондовооруженность труда, руб. на 1 работника; Т — численность среднегодовых работников, чел.

Наряду с общими показателями обеспеченности сельскохозяйственного предприятия основными средствами, существуют частные, характеризующие оснащенность хозяйства определенными видами фондов.

Энергообеспеченность (Э0) определяется как отношение мощности энергетических ресурсов (Эр) к площади пашни или посевов (ПЛ):

Энерговооруженность (Эв) представляет собой размер энергетических мощностей в расчете на одного среднегодового работника (Т):

Энергетические ресурсы хозяйства характеризуются мощностью механических и электрических двигателей, электроустановок, поголовьем рабочего скота. Общая мощность всех энергетических ресурсов выражается в механических лошадиных силах. При этом мощность электродвигателей и электроустановок переводится в лошадиные силы по соотношению 1 кВт = 1,36л. с. Для перевода поголовья рабочего скота в эти единицы пользуются следующими коэффициентами: рабочая лошадь — 0,75 л. с.; рабочий вол — 0,50 л. с.; рабочий буйвол — 0,60 л. с.; взрослый верблюд — 0,75 л. с.; рабочий осел — 0,50л. с.

В структуре энергетических ресурсов сельскохозяйственных предприятий наибольший удельный вес занимают мощности механических и электрических двигателей. На их долю приходится 99,5 %, из них двигатели тракторов составляют более >5 %, автомобилей — 29, комбайнов — 12, электрические двигатели и электроустановки — 23 %. Удельный вес рабочего скота оставляет 0,5 96.

Электрообеспеченность сельскохозяйственного производства выражается количеством потребленной на производственные цели электроэнергии, приходящейся на единицу площади пашни или посевов (кВт • ч на 1 га), а электровооруженность труда — той ж величиной, но в расчете на среднегодового работника.

Своевременное и качественное выполнение агротехнических и агротехнических мероприятий в значительной степени зависит от обеспеченности сельского хозяйства техникой.

Обеспеченность тракторами определяется наличием физических 1ли условных эталонных тракторов в расчете на 100 га пашни.

Обеспеченность сельскохозяйственными машинами и орудиями характеризуется наличием машин и орудий различных видов в расчете на 100га пашни (для машин общего назначения) или на 100га посева соответствующей культуры (для специальных машин). В экономической литературе часто применяют и обратный показатель — нагрузки пашни или посевов на один трактор или машину.

В качестве синтетического показателя обеспеченности хозяйства техникой можно использовать коэффициент обеспеченности, который определяется как отношение фактического количества техники (ТХф) к нормативной потребности (ТХН), в процентах:

Различают общие и частные показатели использования основных средств К общим показателям относятся: капиталоотдача, капиталоёмкость, рентабельность производственного капитала. К частным - показатели использования оборудования и производственных площадей. Каждый показатель характеризует отдельные аспекты использования основных средств.

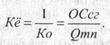

Капиталоотдача показывает, сколько товарной продукции приходится на один рубль основных средств, участвующих в предпринимательской деятельности. Определяется по формуле:

где Qmn — объём производства товарной продукции, в руб., ОСсг среднегодовая стоимость основных средств. Чем выше показатель капиталоотдачи, тем более эффективно используются основные средства.

Капиталоёмкость - показатель обратный капиталоотдаче. Показывает сколько основных средств, участвующих в предпринимательской деятельности, приходится на один рубль товарной продукции.

Определяется по формуле:

Чем ниже капиталоёмкость, тем более эффективно используются основные средства.

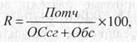

Рентабельность производственного капитала характеризует величину общей прибыли, приходящейся на один рубль производственного капитала.

Определяется по формуле:

где Потч — прибыль отчетного периода; Обc — среднегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельности производственного капитала, тем более эффективно используются основные средства.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

К показателям использования производственных площадей относятся съём продукции с одного метра квадратного производственной площади и производственная площадь, приходящаяся на единицу установленного оборудования.

Оборотный капитал предприятия: понятие, состав и структура оборотных средств предприятия

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные активы предприятия, участвующие в сферах производства и обращения.

Оборотные активы сферы производства - часть производственного капитала предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции.

По функциональную назначению оборотные активы, участвующие в сфере производства, подразделяются на производственные запасы и незаконченную продукцию. Производственные запасы представляют собой совокупность предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

В состав производственных запасов входят сырьё, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части для ремонта основных средств, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда и др. К незаконченной продукции относятся: незавершённое производство и полуфабрикаты собственного изготовления. Все это — материальные носители оборотных средств сферы производства.

Другая составная часть оборотных средств — оборотные активы сферы обращения — непосредственно не участвует в процессе производства.

Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Оборотные активы сферы обращения включают в себя: готовую продукцию и товары на складах; товары отгруженные, выполненные работы, оказанные услуги; дебиторскую задолженность, финансовые вложения и денежные средства.

Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы — предметов труда и малоценных и быстро изнашивающихся средств труда.

Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера.

Оборотные средства можно классифицировать:

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незаконченную продукцию;

3) средства в виде готовой продукции;

4) денежные средства.

б) но степени планирования оборотные средства подразделяются на нормируемые и деформируемые. К нормируемым относятся все оборотные активы сферы производства и часть оборотных активов сферы обращения в виде остатков нереализованной готовой продукции на складах. К ненормируемым - другие оборотные активы (дебиторская задолженность, финансовые вложения, средства в незаконченных расчётах, денежные средства в кассе и на счетах в банках).

в) но степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленно реализуемые. Очень ликвидными средствами являются деньги в кассе или на счетах в банках; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность.

По источнику формирования оборотные средства делятся на собственные, заёмные и привлечённые.

Источником формирования собственных оборотных средств являются уставный фонд предприятия, выручка от реализации продукции (работ, услуг) и излишних материальных ценностей, нераспределённая прибыль и др.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например: под сезонные сверхнормативные запасы товарно-материальных ценностей; под отгруженную продукцию; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

Привлечёнными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка.

К ним относятся:

- кредиторская задолженность поставщикам;

- минимальная, переходящая из месяца в месяц задолженность по оплате труда работникам предприятия;

- резервы на покрытие предстоящих расходов;

- минимальная переходящая задолженность перед бюджетом и внебюджетными фондами;

- средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги);

- средства покупателей по залогам за возвратную тару;

- переходящие остатки фонда потребления и др.

Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения и появляется срочная необходимость восстановления платежеспособности предприятия.

Показатели эффективности использования оборотных средств

Важнейшими показателями оценки эффективности использования оборотных средств предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, характеризующий скорость их оборота за рассматриваемый период, определяется по формуле:

где Qp - объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; Обс - средний остаток всех оборотных средств за рассматриваемый период, руб.

Коэффициент оборачиваемости показывает количество оборотов совершаемых оборотными средствами за год.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

где Дк — число календарных дней в расчетном периоде.

Коэффициент закрепления оборотных средств в обороте показывает сумму оборотных средств, приходящуюся на один рубль реализованной продукции:

Показатели оборачиваемости определяются по объёму реализованной продукции, ведь именно реализацией завершается кругооборот оборотного капитала.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота.

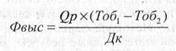

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле:

где: Qp — объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.; Тоб1 Тоб2 — длительность одного оборота в днях в базовом и сравниваемом периодах, днн.

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет оптимизации производственных запасов, снижения материалоемкости и энергоемкости продукции, сокращения длительности производственного цикла, увеличения объёма производства и реализации продукции при неизменном уровне оборотных средств и др.