2015-03-08

2015-03-08 16598

16598При экономической оценке эффективности инвестиционного проекта с учетом фактора времени используются такие показатели:

- чистая текущая стоимость (NPV);

- дисконтированный срок окупаемости (DPP);

- индекс рентабельности (PI);

- внутренняя норма доходности (IRR).

Основное допущение при расчете показателей эффективности проекта - денежные потоки условно относятся на конец отчетного периода (постнумерандо).

Наиболее известным и чаще всего применяемым в практике принятия инвестиционных решений является показательчистой текущей стоимости.

Чистая текущая стоимость (Net Present Value - NPV) (интегральный экономический эффект, чистая приведенная стоимость, чистый дисконтированный доход) - критерий оценки эффективности инвестиционных проектов, сущность которого заключается в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

NPV показываетприрост стоимости фирмы в результате реализации проекта, поскольку он представляет собой разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Многие аналитики считают чистую текущую стоимость наилучшим критерием для большинства проектов.

Величина NPV рассчитывается по формулам:

NPV = NCF0/(1+r)0 + NCF1/(1+r)1+…+ NCFn/(1+r)n

NPV = Σni=0 NCFi / (1+r)i

или

NPV = Σni=1 NCFi / (1+r)i - I0

NPV = Σni=1 NCFi / (1+r)i - Σni=0 Ii / (1+r)i

Критерий NPV используется для определения целесообразности реализации проекта:

NPV > 0 – проект целесообразен и принимается, т.к. проект увеличит стоимсоть предприятия и принесет прибыль инвесторам;

NPV < 0 – проект нецелесообразен, а значит отклоняется, т.к. проект уменьшит стоимость предприятия и принесет убытки инвесторам;

NPV = 0 – проект не повлияет на получение прибыли инвесторами, т.к. рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR (предпочтительнее отвергнуть проект в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал).

Критерий NPV также может быть использован для сравнительной оценки взаимоисключающих проектов. При этом, преимущество отдается проекту, у кого более высокие значения чистой текущей стоимости. NPVА < NPVВ, принимаем проект В, так как NPV больше.

Преимущества NPV:

- учитывает стоимость денег во времени;

- позволят четко определить эффективность проекта;

- дает возможность оценить суммарные чистые выгоды от нескольких независимых проектов (свойство аддитивности).

Недостатки NPV:

- данный показатель не отображает относительную меру прироста ценности в результате реализации проекта, т.е. не дает информации о резерве безопасности.

Графическим отображением динамики NPV (т.е. кумулятивного чистого дисконтированного денежного потока по годам проекта) является финансовый профиль проекта.

С помощью финансового профиля можно проиллюстрировать точку, характеризующую срок окупаемости проекта, максимальные денежные затраты и, собственно, чистую текущую стоимость.

Иногда финансовый профиль строят без нарастающего итога, то есть на основе чистого дисконтированного денежного потока по годам проекта, а не кумулятивного. Финансовый профиль без нарастающего итога отображает отток или приток денежных средств по каждому году, приведенных к нулевому году проекта. Этот график может быть использован для финансового планирования, когда определяются необходимые размеры финансирования запланированных расходов по годам проекта, время, когда можно начать уплату процентов (если как финансовые ресурсы используются заимообразные средства) и суммы основного долга.

Финансовый профиль, построенный с нарастающим итогом отображает по оси X - периоды (года, месяцы), а по оси Y – NPV.

Рис.1 Финансовый профиль проекта, построенный с нарастающим итогом

Особенности NPV:

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его числовое значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

Четвертая особенность чистого приведенного дохода заключается в том, что его числовое значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта (объема инвестиционных затрат и суммы чистого денежного потока).

Таким образом, на величину NPV влияют два вида факторов:

- производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.), а также масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по масштабу проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель - индекс рентабельности инвестиций.

Индекс рентабельности (Profitability Index, PI) – относительный показатель эффективности инвестиционного проекта, который характеризует уровень доходов на единицу затрат, то есть эффективность вложений.

Индекс рентабельности показывает дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

Индекс рентабельности рассчитывается по формуле:

PI = = Σni=1 NCFi / (1+r)i / I0

или

PI = Σni=1 NCFi / (1+r)i / Σni=0 Ii / (1+r)i

Чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект.

Условия принятия проекта по данному инвестиционному критерию следующие:

PI > 1 - проект следует принять (инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования);

PI < 1 - проект следует отвергнуть (инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы);

PI = 1, проект ни прибыльный, ни убыточный. Инвестиционный проект предпочтительнее отвергнуть в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Небольшой проект может иметь значительный PI, чем крупный проект, и если не воспользоваться дополнительными расчетами критерия NPV, то можно принять ошибочное решение относительно выбора проекта.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций и с одинаковыми сроками жизненных циклов, критерий PI полностью согласуется с критерием NPV.

Преимущества PI:

- учитывает стоимость денег во времени;

- может быть использован в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Недостатки PI:

- этот показатель не отображает фактическую величину чистых выгод от проекта, поскольку сравнивается относительный размер выгод относительно расходов;

- данный показатель не приемлем для ранжирования независимых проектов и абсолютно не подходит для отбора взаимоисключающих проектов (Наиболее приемлемыми условиями применения PI является наличие жестких ограничений по капиталу. При наличии таких ограничений относительно бюджета проекта ранжирования проектов происходит по наибольшему значению индекса до тех пор, пока бюджет не будет исчерпан).

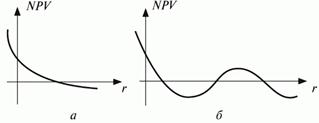

Внутренняя норма рентабельности (доходности) (I nternal Rate of Return - IRR) - это такое значение дисконтной ставки, при которой чистая текущая стоимость проекта равна нулю (NPV=0), т.е. текущая стоимость оттоков равна текущей стоимости притоков денежных средств, образовавшихся за весь период жизненного цикла проекта.

Таким образом, IRR рассчитывается на базепоказателя NPV и отображает ставку дисконта, при которой чистая текущая стоимость (NPV) равняется нулю.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Рис. 1. Зависимость величины NPVот значения ставки дисконта

Как видно из графика для инвестиционных проектов существует жесткая взаимосвязь между величиной NPV и величиной r - коэффициента дисконтирования: чем выше r, тем меньше величина NPV.

Формула расчета IRR:

IRR = r1 + [NPV1 / (NPV1+NPV2) ×(r2-r1)]

где r1 - ставка, при которой NPV еще положительный и равен NPV1;

r2 - ставка, при которой NPV уже отрицательный и равен NPV2.

Процесс расчета показателя внутренней нормы доходности основан на поиске величины процентной ставки методом итераций, т.е. последовательных приближений

Метод итераций - нахождение алгоритма поиска по известному приближению (приближенному значению) искомой величины следующего, более точного приближения. Данный метод называют также методом последовательных приближений, методом повторных подстановок, методом простых итераций и т.п.

При этом сначала посредством экспертно выбранной величины коэффициента дисконтирования определяется чистая текущая стоимость. Если при этом NPVоказывается позложительной, расчет повторяется с использованием большей величины коэффициента дисконтирования (или наоборот), пока не удастся подобрать такой коэффициент дисконтирования, при котором NPV не станет отрицательным (или положительным). После этого выполняется расчет по формуле.

Экономический смысл: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

В результате, аналитик может сравнивать IRR проектов с:

- используемой дисконтной ставки;

- значением показателя средневзвешенной цены капитала;

- нормативным уровнем рентабельности.

В результате:

IRR > r, то проект следует принять;

IRR < r, то проект следует отвергнуть.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital - WACC ) - является показателем, характеризующим стоимость капитала предприятия (так же, как ставка банковского процента характеризует стоимость привлечения кредита).

В ходе инвестиционного проектирования используются не цены отдельных источников капитала (акционерного, заемного и др.), а средняя цена совокупного капитала заданной структуры.

Так как цена каждого из перечисленных источников является ничем иным, как полной доходностью соответствующих финансовых инструментов, вполне логично предположить, что совокупная цена всех источников определяется по формуле средневзвешенной доходности. Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = Cp ×Wp + Cd×Wd×(1-T)

Ks - стоимость собственного капитала (%);

Ws - доля собственного капитала (по балансу);

Kd - стоимость заемного капитала (%);

Wd - доля заемного капитала (по балансу);

T - ставка налога на прибыль (в %).

Стоимость собственного капитала (Ks) рассчитывается по методу CAPM:

Cp = R + b×(Rm-R) + x + y + f

R - безрисковая ставка доходности (например, ставка по депозитам) (%);

b - коэффициент «бета», измеряющий уровень рисков, вносящий коррективы и поправки;

Rm - средняя доходность акций на фондовом рынке (%);

x - премия за риски, связанные с недостаточной платежеспособностью (%);

y - премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);

f - премия за страновый риск (%).

Стоимость заемного капитала (Kd) рассчитывается по формуле:

Cd = r

r - годовая процентная ставка за пользование заемным капиталом.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что WACC характеризует стоимость капитала, авансированного в деятельность организации. При этом организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий.

Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Таким образом, показатель IRR конкретного проекта может сравнивается с WACC, при этом связь между ними такова:

IRR > WAСС, то проект следует принять;

IRR < WAСС, то проект следует отвергнуть;

IRR = WAСС, то проект ни прибыльный, ни убыточный.

Иногда IRR сравнивают с нормативной рентабельностью.

Чем выше значения IRR и больше разница между ее значением и WAСС (или нормативной рентабельностью), тем больший запас прочности имеет проект.

Преимущества IRR:

- объективный, не зависит от абсолютного размера инвестиций;

- дает возможность сравнить проекты по «резерву безоасности» (чем больше разница IRR > WAСС, тем меньше уровень риска);

- позволяет сравнивать IRR с существующими рыночными ставками процента по капиталовложениям (Большинство частных инвесторов рассчитывает IRR и на его основе определяет, каким будет их доход на капитал).

Недостатки IRR:

- сложность расчета;

- применение одного значения ставки дисконта предусматривает, что его величина является постоянной в течение срока службы проекта. Однако для проектов с длительными временными горизонтами, учитывая их высокую неопределенность в более поздние периоды сложно применить единый коэффициент дисконтирования;

- для проекта может не существовать единой IRR (математическая модель может дать несколько значений внутренней нормы доходности). Такая множественность решения свойственная нерелевантным денежным потокам, т.е. ситуации, когда ежегодные чистые денежные потоки в период реализации проекта несколько раз изменяют знак (из негативного на позитивный и наоборот). Например, это происходит в тех случаях, когда деньги, полученные от проекта, опять реинвестируются в проект.

Рис. 2. Релевантные и нерелевантные денежные потоки

Существуют методики, которые корректируют метод IRR для применения в той или иной нестандартной ситуации. К одной из таких методик можно отнести метод модифицированной внутренней нормы рентабельности (Modified Internal Rate of Return- MIRR). Для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиций этих средств (норма рентабельности реинвестиций).

После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления). Это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности.

,

,

где CIFi – приток денежных средств в i-м периоде;

COFi – отток денежных средств в i-м периоде;

r – цена источника финансирования данного проекта;

n – продолжительность проекта.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP или DPВP) - это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

Для расчета данного показателя используется формула:

DРР = tmin,

при котором Σti=1NCF /(1+r)t > I0 (NCF0)

Также может быть применена следующая формула:

DРР = t + Σti = 1NCF/(1 + r)i / NCFt + 1/(1 + r)t+1

где t – номер года, в котором кумулятивный чистый денежный поток еще положительный;

t+1 – номер года, в котором кумулятивный дисконтированный чистый денежный поток уже отрицательный;

Σni = 1NCF/(1 + r) – кумулятивный дисконтированный чистый денежный поток за период t;

NCFt + 1/(1 + r)t+1 – чистый дисконтированный ежегодный денежный поток в периоде t+1.

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, изменяет результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для отечественной экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критерия DPP (и PP) при оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Преимущества DPP:

– учет стоимости денег во времени;

- учет факта неравноценности денежных потоков, возникающих в различные моменты времени.

Недостатки DPP:

- в отличие от показателя NPV, он не обладает свойством аддитивности.

- не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности.

Пример:

Проанализировать по критериям NPV, PI, DPP и IRR два альтернативных проекта и сделать выбор, если цена капитала 16%.

| Проект | Инвестиции, тыс.грн. | Денежные поступления по годам, тыс.грн. | ||

| А | ||||

| Б |

Решение:

Рассмотрим проект А:

| Проект А | ||||

| Инвестиции | -120 | |||

| Чист.ден.поток | ||||

| Ставка 16% | 0,8621 | 0,7432 | 0,6407 | |

| Диск.ЧДП | -120 | 34,48 | 37,16 | 51,25 |

| Кум.диск.чист.ден.поток | -120 | -85,52 | -48,36 | 2,89 |

NPV = 2,89 тыс.грн.

PI = (34,48+37,16+51,25) / 120 = 1,02

DPP = 2 + (48,36/51,25) = 2,94 лет

Составим таблицы с промежуточными расчетами для IRR проекта А:

| Ставка 17% | 0,8547 | 0,7305 | 0,6244 | |

| Диск.поток | -120 | 34,19 | 36,53 | 49,95 |

| Кум.диск.ЧДП | -120 | -85,81 | -49,29 | 0,66 |

| Ставка 18% | 0,8475 | 0,7182 | 0,6086 | |

| Диск.поток | -120 | 33,90 | 35,91 | 48,69 |

| Кум.диск.ЧДП | -120 | -86,10 | -50,19 | -1,50 |

IRR = 17 + (0,66/(0,66-1,50)=17,31

Критерии эффективности проекта А:

| NPV, тыс.грн. | >0 | 2,89 |

| PI | >1 | 1,02 |

| DPP, лет | ®min | 2,94 |

| IRR, % | >r | 17,31 |

Рассмотрим проект А:

| Проект Б | ||||

| Инвестиции | -120 | |||

| Чист.ден.поток | ||||

| Ставка 16% | 0,8621 | 0,7432 | 0,6407 | |

| Диск.ЧДП | -120 | 68,97 | 37,16 | 25,63 |

| Кум.диск.чист.ден.поток | -120 | -51,03 | -13,88 | 11,75 |

NPV = 11,75 тыс.грн.

PI = (68,97 + 37,16 + 25,63) / 120 = 1,10

DPP = 2 + (13,88/25,63) = 2,54 лет

Составим таблицы с промежуточными расчетами для IRR проекта Б:

| Ставка 23% | 0,8130 | 0,6610 | 0,5374 | |

| Диск.поток | -120 | 65,04 | 33,05 | 21,50 |

| Кум.диск.ЧДП | -120 | -54,96 | -21,91 | -0,41 |

| Ставка 22% | 0,8197 | 0,6719 | 0,5507 | |

| Диск.поток | -120 | 65,57 | 33,59 | 22,03 |

| Кум.диск.ЧДП | -120 | -54,43 | -20,83 | 1,20 |

IRR = 22 + (1,2/(1,2-0,41)=22,74

Критерии эффективности проекта Б:

| NPV, тыс.грн. | >0 | 11,75 |

| PI | >1 | 1,10 |

| DPP, лет | ®min | 2,54 |

| IRR, % | >r | 22,74 |

Ответ: Исходя из динамических критериев эффективности следует принять проект Б.

4. Сравнение проектов посредством разных критериев оценки

Сравнение проектов с целью принятия правильных инвестиционных решений является наиболее сложной проблемой для планирования развития.

Даже после того, как критерии вычислены, следует упорядочить проекты по разным критериями, что поможет решить проблему оптимального инвестиционного выбора.

Поскольку лучший проект за критерием NPV может оказаться не самым привлекательными по критерию PI, у аналитика должна быть полная ясность относительно действительных ограничений.

Критерии NPV, IRR и PI, наиболее часто применяемые в проектном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

NPV > 0, то IRR > WACC; PI > 1;

NPV < 0, то IRR < WACC; PI < 1;

NPV = 0, то IRR = WACC; PI = 1.

Хотя достаточно часто рассмотренные критерии оценки эффективности инвестиционных проектов дают сходное ранжирование проектов по степени привлекательности, иногда упорядочения по разным критериям при работе с взаимоисключающими (альтернативными) проектами могут оказаться различными.

Ситуация, когда упорядочение проектов по разным критериям эффективности дает различный результат называется «конфликт критериев»..

Конфликты в ранжировании взаимоисключающих инвестиционных проектов между NPV, IRR и РI могут возникнуть при:

- несоответствии объемов денежных потоков, необходимых для реализации взаимоисключающих проектов;

- несоответствии во времени денежных поступлений, генерируемых взаимоисключающими проектами.

Необходимо подчеркнуть, что для возникновения конфликта между NPV, IRR и РI необходимо наличие двух или более взаимоисключающих проектов, так как при рассмотрении единственного инвестиционного проекта с традиционной схемой денежных потоков все три критерия будут давать сходные результаты.

Рассмотрим более подробно некоторые виды несоответствия и способы разрешения конфликтов между NPV, IRR и PI при ранжировании проектов по степени привлекательности.

1) Несоответствие объемов денежных потоков. Причинами противоречия показателей эффективности проектов при этом могут быть:

- различные масштабы проектов;

- неравномерность притока денежных средств

Различные масштабы проектов. Менеджерам часто приходится анализировать и сравнивать взаимоисключающие проекты, требующие различных объемов дисконтированных денежных оттоков (например, первоначальных инвестиций). В таких условиях могут возникнуть конфликты при ранжировании проектов по критериям NPV, IRR и PI. Основной причиной этих конфликтов является то, что NPV измеряет абсолютную величину превышения дисконтированных денежных поступлений над дисконтированными денежными оттоками (что благоприятствует крупным инвестициям), PI измеряет относительную прибыльность дисконтированных денежных оттоков на 1 д.ед., а IRR - норму доходности первоначальных инвестиций или ставку процента, которая уравнивает дисконтированные денежные поступления и дисконтированные денежные оттоки (по обоим последним критериям предпочтительнее небольшие инвестиции).

Неравномерность притока денежных средств. Эта причина объясняется тем, что ставка влияет на денежные потоки, и особенно на потоки последних лет. Например, в первые годы в одном проекте большие денежные потоки в первые годы его осуществления, а в другом – большие потоки в последние годы. Отсюда следует, что ценность потока будет зависеть от того, на каких условиях можно реинвестировать приростные поступления первых лет (чем они больше и чем ставка реинвестирования больше, тем выше будет ценность проекта).

Использование метода NPV для определения эффективности инвестиций предполагает, что поступающие денежные средства реинвестируются по более низкой ставке, равной для фирмы цене заемного капитала.

Использование метода IRR для определения эффективности инвестиций означает, что у фирмы есть какие-то другие возможности реинвестирования, где доходность равна IRR. А так как IRR должна быть больше или равна r, то предпочтительным критерием отбора является NPV, т.к. риск недополучения дохода у этого показателя меньше. Другими словами, NPV занижает рентабельность проекта, если на практике удается реинвестировать полученные денежные потоки по ставке больше, чем цена заемного каптала. А IRR завышает рентабельность проекта, если ставка реинвестирования меньше IRR. Поэтому для «перестраховки» предпочтительнее метод NPV.

Принятие решения при несоответствии объемов денежных потоков требует определения точки Фишера - это процентная ставка, при которой NPV проектов одинаковы.

Графически точка Фишера – это точка пересечения NPV проектов.

Рисунок - Графическое определение точки Фишера

Из графика видно, что показатели проектов противоречивы только левее точки Фишера. В случае если ставка дисконтирования меньше точки Фишера (ставки процента, при которой NPV проектов одинаковые), принимаем решение о выгодности проекта А, а если ставка дисконта больше – лучше проект В.

Правильный выбор можно сделать и не графически, путём составления приростного потока этих двух проектов (разность между денежными потоками определенных периодов одного проекта и денежными потоками соответствующих периодов другого проекта). Затем нужно вычислить IRR найденного приростного потока и, в случае если она больше ставки дисконтирования, предпочтительнее проект с более низкой IRR.