2015-05-30

2015-05-30 2293

2293Сущность процедур анализа в аудите, применяемых с целью выявления фактов искажения бухгалтерской отчетности вследствие ошибок, состоит в том, чтобы установить закономерные взаимосвязи между отдельными данными, а затем, используя эти закономерности, оценить правдоподобность финансовой информации и выявить зоны потенциального риска искажения бухгалтерской отчетности. При этом устойчивые контрольные соотношения должны устанавливаться по тем статьям отчетности, которые имеют существенное значение. Несущественные статьи, практически не влияющие на принятие решения пользователями отчетности, могут исследоваться менее тщательно.

В этой связи возникает вопрос об уровнях существенности, во-первых, статей отчетности, а во-вторых, уровне существенности отклонений соотношений, характеризующих устойчивые взаимосвязи между статьями отчетности. При определении уровня существенности статей отчетности целесообразно использовать следующий алгоритм. По итогам финансового года определяются ключевые финансовые показатели организации, такие, как чистая прибыль, выручка (нетто), валюта баланса, собственный капитал, расходы по обычным видам деятельности. От этих значений берутся процентные доли, как правило, находящиеся в пределах 2-10% от указанных величин. На основе рассчитанных значений определяется среднее значение, которое и является единым показателем уровня существенности. Следовательно, те статьи отчетности, значение которых превышает указанное, признаются существенными, а те статьи, значение которых меньше указанного значения, — несущественными.

За уровень существенности отклонений установленных соотношений целесообразно принять значение 25%, упоминающееся, в частности, в Положении ЦБР «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» № 254-П от 26 марта 2004 г. в качестве критерия существенного изменения показателя. В нормативных актах есть и другие значения для оценки существенности изменения показателей, в частности, в «Методике анализа финансового состояния государственных и муниципальных унитарных предприятий», утвержденной Распоряжением Департамента государственного и муниципального имущества г. Москвы от № 2138-р от 20 июня 2000 г., рекомендуется значительным отклонением показателя считать отклонение в 2 раза и более. Определяя существенность отклонений, можно придерживаться «правила трех сигм», в соответствии с которым все значения показателей укладываются в интервал:

где П — среднее значение показателя в прошлых периодах; П — фактическое значение показателя; σ — среднеквадратическое отклонение показателя.

Отклонение считается существенным, если его значение в 2 раза превышает среднее квадратическое отклонение. Относительная величина существенности отклонений будет определяться как отношение суммы двух средних квадратических отклонений к средней величине показателя. Представляется, что уровень существенности может обосновываться для каждой организации отдельно с учетом специфики его деятельности.

С учетом этих двух уровней существенности (существенности статей отчетности и существенности отклонений контрольных соотношений) и определяются зоны риска, где возможны искажения отчетности вследствие ошибок. Зоны риска — это существенные статьи отчетности, которые характеризуются существенными отклонениями установленных соотношений.

Таким образом, выявление фактов искажения отчетности вследствие ошибок основывается на исследовании взаимосвязей между основными финансовыми показателями деятельности организации, а применение аналитических процедур основано на существовании явной причинно-следственной связи между анализируемыми показателями. Существенные отклонения от ожидаемых значений показателей, определенных с учетом взаимосвязей, показывают направления дальнейших, более тщательных исследований в ходе аудита. Существенность отклонений определяется посредством двух этапов: во-первых, определяется величина существенности в денежном эквиваленте, с помощью которой выявляются наиболее значимые статьи отчетности, влияющие на принятие решений ее пользователями. Во-вторых, устанавливается уровень процента отклонений соотношений показателей относительно сложившегося уровня, превышение которого считается нетипичным. Таким образом, зона риска определяется в том случае, если по существенной статье отчетности фиксируется нетипичное поведение, т.е. существенное отклонение. Исследование взаимосвязей целесообразно производить при отсутствии значительных изменений в организации, в том числе финансовых (инвестиции или дезинвестиции, изменения соотношения долей участников в уставном капитале), структурных (реорганизация, реструктуризация, перепрофилирование производства) и других изменений в деятельности организации. Если эти изменения имеют место, то необходимо оценить, каким образом они повлияют на финансово-экономические показатели организации и насколько изменятся установленные взаимосвязи между показателями.

Теоретической экономической предпосылкой для этих процедур является тезис о том, что при определенной стабильности в деятельности организации существуют устойчивые соотношения между отдельными показателями. При этом важно в ходе анализа выделить наиболее существенные показатели и правильно установить взаимосвязи между ними.

Таким образом, в процессе выявления и количественного определения зависимости между показателями необходимо придерживаться следующих положений.

При выявлении нетипичного поведения показателей необходимо анализировать только существенные с точки зрения влияния на бухгалтерскую отчетность статьи. Незначительные по величине показатели в большей степени подвержены колебаниям, кроме того, их нетипичное поведение (даже если причина его — ошибки) не может существенно повлиять на достоверность отчетности.

Для выявления нетипичного поведения показателей нецелесообразно использовать классические коэффициенты экономического анализа, такие, как рентабельность, ликвидность, платежеспособность, оборачиваемость, поскольку на перечисленные коэффициенты влияют многочисленные факторы, которые не позволяют определить, с каким именно фактором связано нетипичное поведение изучаемого показателя. Например, существенное снижение рентабельности продаж может быть вызвано ростом материалоемкости, зарплатоемкости, амортизациоемкости продукции, а также снижением цен, поэтому будет правильнее изучать поведение частных показателей, а не итоговый показатель маржи. Таким образом, система показателей, позволяющая выявлять нетипичное поведение показателей, должна включать соотношения, которые позволяют изолированно выявлять влияние отдельных факторов. В системе показателей, характеризующих экономическую деятельность организации, существует определенная иерархия и субординация. Необходимо определить этот порядок в системе финансовых и нефинансовых показателей организации, т.е. определить независимые (определяющие) показатели, затем перечень зависимых показателей первого уровня, изменение которых непосредственно связано с изменением независимых показателей, затем перечень зависимых показателей второго уровня, динамика которых определяется динамикой показателей первого уровня, и т.д. Таким образом, зависимости следует устанавливать последовательно, переходя от одного уровня к другому.

Важнейшие экономические показатели должны быть классифицированы по видам деятельности.

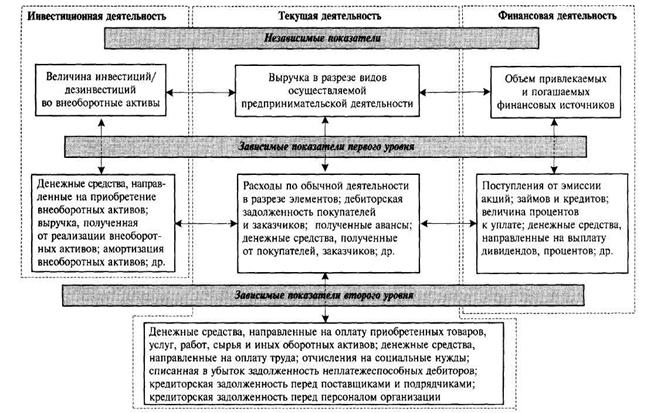

В дальнейшем соотношения устанавливаются и исследуются в разрезе видов деятельности (текущая, инвестиционная и финансовая), по текущей деятельности соотношения должны устанавливаться в разрезе видов осуществляемой предпринимательской деятельности.

Общая схема взаимосвязей между показателями представлена на рис. 5. Контрольные соотношения, приведенные в табл. 12.1-12.3 и сформированные как отношения зависимых показателей к независимым, характеризуют основные соотношения между показателями и могут быть дополнительно детализированы. Необходимо подчеркнуть, что устойчивые соотношения между показателями формируются по видам деятельности, т.е. отдельно по текущей, инвестиционной и финансовой деятельности. Индикаторы, характеризующие взаимосвязи между видами деятельности, нельзя признать устойчивыми, поэтому их предназначение — не выявление фактов искажения отчетности, а формирование понимания бизнеса, оценка допущения непрерывности деятельности и оценка эффективности.

Рис. 5. Взаимосвязи между основными экономическими показателями деятельности организаций.

Установленные соотношения могут использоваться для оценки достоверности отчетности, причем не только вследствие ошибок, но и недобросовестных действий. На возможные ошибки будут указывать нетипичные отклонения значений выявленных соотношений. Однако в отличие от ошибок недобросовестные действия будут нетипично искажать показатели только в худшую сторону. Кроме того, с помощью расчета и исследования соотношений облегчается процесс понимания бизнеса, его основных закономерностей и особенностей. Соотношения также позволяют установить, в каком направлении изменяется эффективность ведения дел и вероятность непрерывной деятельности и насколько существенно это изменение. Соотношения должны анализироваться только по существенным показателям отчетности.

Установленные основные закономерности анализируются с помощью представленных выше соотношений, а также с помощью следующих приемов.

1. Анализ темпов прироста показателей, характеризующих каждый из видов деятельности: текущую, инвестиционную, финансовую деятельность. Анализ производится в разрезе видов деятельности и устанавливает соответствие между темпами прироста независимых и зависимых показателей. В этом случае область потенциального риска выявляется тогда, когда изменение одного показателя по экономической природе не соответствует изменению другого

Таблица 12.1

Формирование соотношений показателей для выявления фактов искажения отчетности в отношении текущей деятельности

| Форма отчетности Показатели бухгалтерской отчетности | Некоторые контрольные соотношения по текущей деятельности |

| Бухгалтерский баланс: • запасы; • дебиторская задолженность; • кредиторская задолженность; • доходы будущих периодов (дбп); • резервы предстоящих расходов Отчет о прибылях и убытках: • выручка; • себестоимость проданных товаров; • коммерческие расходы; • управленческие расходы; • проценты к уплате; • прибыль от продаж; • отчисления в оценочные резервы; • списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности Отчет об изменениях капитала: • дивиденды; • оценочные резервы; • резервы предстоящих расходов Отчет о движении денежных средств: • поступления по текущей деятельности; • платежи по текущей деятельности Приложение к балансу. • дебиторская и кредиторская задолженность; • расходы по обычным видам деятельности | • Запасы сырья/Материальные затраты • Запасы готовой продукции/Себестоимость проданных товаров • Расходы будущих периодов/Себестоимость проданных товаров • Кредиторская задолженность перед поставщиками и подрядчиками/Материальные затраты • Кредиторская задолженность перед персоналом/Затраты на оплату труда • Кредиторская задолженность перед внебюджетными фондами/Отчисления на социальные нужды • Кредиторская задолженность по налогам и сборам/Денежные средства, направленные на расчеты по налогам и сборам • Кредиторская задолженность участникам по выплате доходов/Дивиденды (доходы участников) • Полученные авансы /Выручка • НДС по приобретенным ценностям/Кредиторская задолженность перед поставщиками и подрядчиками • Дебиторская задолженность покупателей и заказчиков/Выручка • Выданные авансы /Материальные затраты • Списанная в убыток задолженность неплатежеспособных дебиторов/Дебиторская задолженность покупателей и заказчиков • Материальные затраты/Выручка • Затраты на оплату труда/Выручка • Прочие затраты/Выручка • Управленческие расходы/Выручка • Коммерческие расходы/Выручка • Резервы по сомнительным долгам/Дебиторская задолженность покупателей и заказчиков • Поступление денежных средств от покупателей и заказчиков/Выручка • Денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов/Материальные затраты • Денежные средства, направленные на оплату труда/Затраты на оплату труда • Денежные средства, направленные на расчеты с внебюджетными фондами/Отчисления на социальные нужды |

Таблица 12.2

Формирование контрольных соотношений для выявления фактов искажения отчетности в отношении инвестиционной деятельности

| Форма отчетности Показатели бухгалтерской отчетности | Некоторые контрольные соотношения по инвестиционной деятельности |

| Бухгалтерский баланс: • внеоборотные активы; • краткосрочные финансовые вложения Отчет о прибылях и убытках. • проценты к получению; • доходы от участия в других организациях; • прочие доходы: доходы от участия в совместной деятельности Отчет об изменениях капитала: • оценочные резервы (резервы под обесценение вложений в ценные бумаги) Отчет о движении денежных средств: • поступления от инвестиционной деятельности, в том числе полученные проценты и дивиденды; • платежи по инвестиционной деятельности по видам внеоборотных активов Приложение к балансу: • нематериальные активы; • основные средства; • доходные вложения в материальные ценности; • финансовые вложения; • расходы на НИОКР; • расходы на освоение природных ресурсов; • полученные обеспечения | • Амортизация/Первоначальная стоимость нематериальных активов, основных средств, доходных вложений в материальные ценности • Амортизация НМА (всего)/Первоначальная стоимость НМА • Амортизация ОС (всего)/Первоначальная стоимость ОС • Амортизация доходных вложений (всего)/Первоначальная стоимость доходных вложений • Проценты к получению/Займы, вложения в долговые ценные бумаги • Доходы от участия в других организациях/Вклады в уставные капиталы других организаций • Резервы под обесценение вложений в ценные бумаги/Государственные и муниципальные ценные бумаги и ценные бумаги других организаций • Выручка от продажи основных средств и иных внеоборотных активов/ Первоначальная стоимость нематериальных активов, основных средств и доходных вложений • Выручка от продажи ценных бумаг и иных финансовых вложений/Ценные бумаги и иные финансовые вложения • Полученные проценты/Проценты к получению • Полученные дивиденды/Доходы от участия в других организациях • Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов/Первоначальная стоимость основных средств, доходных вложений в материальные ценности и нематериальных активов • Приобретение ценных бумаг и иных финансовых вложений/Ценные бумаги и иные финансовые вложения |

Таблица 12.3

Формирование контрольных соотношений для выявления фактов искажения отчетности в отношении финансовой деятельности

| Форма отчетности Показатели бухгалтерской отчетности | Некоторые контрольные соотношения по финансовой деятельности |

| Бухгалтерский баланс: • уставный капитал; • собственные акции, выкупленные у акционеров; • добавочный капитал (эмиссионный доход); • долгосрочные кредиты и займы; • краткосрочные кредиты и займы Отчет об изменениях капитала: • уставный капитал; • добавочный капитал (эмиссионный доход) Отчет о движении денежных средств: • поступления денежных средств по финансовой деятельности; • платежи по финансовой деятельности Приложение к балансу: • выданные обеспечения | • Поступления от эмиссии акций или иных долевых бумаг/Прирост уставного капитала • Поступления от займов и кредитов, предоставленных другими организациями за вычетом погашения займов и кредитов/Прирост займов и кредитов • Выданные обеспечения/Обязательства (без внутренней задолженности) • Переданное в залог имущество/Обязательства (без внутренней задолженности) |

показателя. Например, при несущественном росте выручки фиксируется существенный рост материальных затрат. При этом аудитор должен убедиться в идентичности применяемой экономическим субъектом методики ведения бухгалтерского учета в сравниваемых периодах.

2. Исследование регрессионных зависимостей между показателями по видам деятельности. Регрессионные модели, построенные на основе фактических данных прошлых периодов, являются базой для расчета ожидаемых показателей организации, которые затем сравниваются с фактическими значениями исследуемого периода, на основе чего и определяется достоверность последних.

Алгоритм выявления признаков искажения бухгалтерской отчетности вследствие ошибок может быть представлен следующими этапами.

1. Предварительный анализ деятельности организации на предмет наличия крупных финансовых инвестиций, структурных и других изменений. Такие изменения приводят к тому, что устойчивые соотношения между показателями нарушаются и, следовательно, существенно усложняется процесс выявления ошибок в отчетности с помощью аналитических процедур, направленных на идентификацию нетипичного поведения показателей.

2. Установление и анализ взаимосвязей между существенными зависимыми и независимыми показателями прошлых периодов, выявление устойчивых взаимосвязей и установление их качественных и количественных характеристик. Исследование этих взаимосвязей методом анализа соотношений, сравнения темпов прироста и анализа регрессионных зависимостей.

3. Расчет отклонений фактических показателей анализируемого периода от типичных. Выявление существенных отклонений показателей (критерий существенности отклонений — свыше 25% от сложившегося уровня) и определение на этой основе зон риска искажения бухгалтерской отчетности вследствие ошибок. Исследование причин, в том числе с помощью опроса работников организации, существенного отклонения показателей.

Вывод об отсутствии признаков искажений отчетности вследствие ошибок должен быть обоснован следующими положениями:

согласованностью форм финансовой отчетности;

несущественностью отклонений контрольных соотношений от их установленных значений.