2015-01-13

2015-01-13 2813

2813№1) Цели и задачи курса, требования к уровню усвоения содержания курса специалиста таможенного дела.

Цель курса:

- дать студентам обширные и систематизированные знания в области теории и практики таможенного дела и таможенной политики России, отвечающие современному уровню исторической науки, повысить их профессиональную культуру;

- важное условие решения многообразных теоретических и практических задач,

относящихся к компетенции сотрудников таможенной службы России

- изучении данных исторической и экономической географии, характера и условий торговой деятельности, связей внешнего рынка с внутренним, объемов и динамики торговых оборотов, товарной номенклатуры экспортно - импортных операций, финансов, кредита и денежного обращения, торгового и таможенного законодательства, валютного контроля, таможенной статистики, тарифной политики и таможенного обложения, государственного

строительства, финансового управления, вопросов становления

национальной таможенной службы и борьбы с нарушениями в сфере

таможенной деятельности и т. д.

- выяснить содержание и динамику внешней торговли, таможенного дела и таможенной политики России в хронологических рамках IX–XX вв., но также показать их собственную логику развития, место и роль в системе хозяйственных и политических отношений

Задачи курса:

– иметь общее представление о торгово-таможенной политике России в X–XX вв.;

– иметь представление об основных таможенных реформах;

– иметь представление об актуальных проблемах и путях формирования таможенной политики в условиях рыночных реформ;

Требования к уровню освоения содержания курса:

В результате изучения данной учебной дисциплины студенты должны

а) знать:

– основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной службы;

– основные отличительные особенности развития таможенного дела в России в контексте мирового, общечеловеческого опыта;

– теоретиков и реформаторов таможенной политики России;

– современное состояние таможенного дела в России и перспективы его развития;

б) уметь:

– свободно ориентироваться в вопросах, составляющих предмет курса: особенности развития таможенного дела в Древней Руси (IX – начало XIII в.), в «удельный период» (XII–XV вв.), в едином Русском государстве (конец XV – первая половина XVII века), на этапе становления национальной таможенной системы (вторая половина XVII – начало XVIII века), в период

империи (XVIII – начало XX века), в советский период (1917–1991) и в новейшее время (1991–2010)

– анализировать и оценить нормативно – законодательные акты и тарифные установления в области таможенного дела, прогнозировать пути его развития в современных условиях;

– анализировать исторический опыт таможенного дела и таможенной политики, проводить исторические параллели и аналогии, применять исторические знания в решении практических задач.

в) иметь представление:

- о мировой политики, которые необходимы для работы в Федеральной таможенной службе, других государственных органах, научно- исследовательских и неправительственных организациях, бизнес структурах.

№2) Предмет, цели и задачи дисциплины “ Основы Таможенного Дела. Место дисциплины в профессиональной подготовке ”

Место дисциплины в структуре: относится к дисциплинам базовой части профессионального цикла.

Специальные требования к входным знаниям, умениям и компетенциям студента не предусматриваются.

Учебная дисциплина «Основы таможенного дела» является предшествующей для дисциплин: – гуманитарного, социального и экономического цикла «История таможенного дела и таможенной политики России» (базовая часть); – математического и естественнонаучного цикла: модуля «Общая и таможенная статистика» (базовая часть); – профессионального цикла: модуля «Таможенные процедуры» (базовая часть), модуля «Таможенный контроль» (базовая часть), модуля «Государственное регулирование внешнеторговой деятельности» (базовая часть), «Валютное регулирование и валютный контроль» (базовая часть), «Таможенные платежи» (базовая часть), модуля «Административно–правовые основы деятельности таможенных органов» (базовая часть), модуля «Основы квалификации и расследования преступлений в сфере таможенного дела» (базовая часть), модуля «Товароведение, экспертиза в таможенном деле и ТН ВЭД» (базовая часть), модуля «Информационные технологии в таможенном деле» (базовая часть), модуля «Управление таможенным делом» (базовая часть), «Экономика таможенного дела» (базовая часть).

Цели и задачи из вопроса №1.

№3)Образовательные учреждения в системе федеральных органов исполнительной власти.

Образовательные учреждения с учетом местных условий и интересов обучающихся самостоятельно определяют формы занятий физической культурой, средства физического воспитания, виды спорта и двигательной активности, методы и продолжительность занятий физической культурой на основе государственных образовательных стандартов и нормативов физической подготовленности.

№4.)Нормативные акты, регулирующие подготовку студентов и слушателей в РФ

Система нормативного регулирования аудиторской деятельности в РФ включает в себя 4 основных уровня:

1) Первый уровень: ФЗ №119- ФЗ «Об аудиторской деятельности» от 07.08.2001 г.

2) Принятие Федерального закона «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г. знаменует новый этап развития аудиторской деятельности в РФ. Значение закона состоит, прежде всего, в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития.

2) Второй уровень:

а) Федеральные правила (стандарты) аудиторской деятельности (ФПСАД): в настоящее время существует 31 правило (стандарт). ФПСАД утверждаются постановлением правительства РФ. Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех; устанавливают нормы аудита, обязательные для всех участников рынка аудиторских услуг.

б) законодательные и подзаконные нормативные акты: устанавливают общие положения по вопросам регулирования аудиторской деятельности для аудиторских организаций и индивидуальных аудиторов (например, в области аттестации и лицензирования).

3) Третий уровень:

а) Внутренние правила (стандарты) аккредитованных профессиональных объединений. Они регулируют деятельность на уровне профессиональных объединений, которые могут включать в себя порядка 1000 профессионалов или 100 организаций. Таких объединений семь. Например, с 1997 г. в РФ работает некоммерческое партнерство «Институт профессиональных бухгалтеров в России», который в ноябре 2001 г. стал действительным членом Международной Федерации бухгалтеров (IFAC).

Эти стандарты обязательны для соблюдения аудиторскими организациями, индивидуальными аудиторами.

№5) Ступени высшего образования. Виды и структура вузов.

В Российской Федерации установлены следующие ступени высшего профессионального образования:

высшее профессиональное образование, подтверждаемое присвоением квалификации (степени) «бакалавр» (срок обучения не менее 4 лет);

высшее профессиональное образование, подтверждаемое присвоением квалификации «дипломированный специалист» (срок обучения не менее 5 лет);

высшее профессиональное образование, подтверждаемое присвоением квалификации (степени) «магистр» (срок обучения не менее 6 лет).

Основная профессиональная образовательная программа, обеспечивающая подготовку магистра, состоит из программы обучения бакалавра по соответствующему направлению подготовки и не менее чем двухлетней специализированной подготовки (магистратура).

Лица, освоившие программу подготовки бакалавра, поступают в магистратуру по конкурсу.

Лица, получившие документы государственного образца о высшем профессиональном образовании определенной ступени, имеют право в соответствии с полученным направлением подготовки (специальностью) продолжить обучение по образовательной программе высшего профессионального образования следующей ступени.

Получение впервые образования по образовательным программам высшего профессионального образования различных ступеней не рассматривается как получение второго высшего профессионального образования (II, ст. 5, 6).

В Российской Федерации существуют следующие виды высших учебных заве-дений: институты, академии, университеты.

№6)Законы РФ “ Об образовании” и “О Высшем и послевузовском образовании”-основа для проведения государственной политики в области образования.

Государственная политика в области образования

1. Российская Федерация провозглашает область образования приоритетной.

2. Организационной основой государственной политики Российской Федерации в области образования является Федеральная целевая программа развития образования.(в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

3. Федеральная целевая программа развития образования разрабатывается и утверждается Правительством Российской Федерации.(п. 3 в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

4. Доклад Правительства Российской Федерации о ходе реализации Федеральной целевой программы развития образования ежегодно представляется палатам Федерального Собрания Российской Федерации и публикуется в официальном печатном органе.(в ред. Федерального закона от 22.08.2004 N 122-ФЗ (ред. 29.12.2004))

5. В государственных и муниципальных образовательных учреждениях, органах, осуществляющих управление в сфере образования, создание и деятельность организационных структур политических партий, общественно-политических и религиозных движений и организаций (объединений) не допускаются

№7)Характеристика и виды профессиональной деятельности специалиста таможенного дела.

Область профессиональной деятельности специалиста включает: таможенное регулирование и таможенное дело, борьбу с правонарушениями в области таможенного дела.

2. Объектами профессиональной деятельности специалиста являются отношения в области профессиональной деятельности специалиста, товары и транспортные средства, перемещаемые через таможенную границу Российской Федерации, лица, участвующие в их перемещении, система таможенных органов.

3. Специалист по специальности 036401.65 Таможенное дело готовится к следующим видам профессиональной деятельности:

применение таможенных процедур, взимание таможенных платежей и осуществление таможенного контроля;

управленческая;

информационно-аналитическая;

научно-исследовательская.

4. Специалист по специальности 036401.65 Таможенное дело должен быть подготовлен к решению следующих профессиональных задач в соответствии с видами профессиональной деятельности:

применение таможенных процедур, взимание таможенных платежей и осуществление таможенного контроля:

обеспечение применения таможенных процедур;

осуществление таможенного контроля;

обеспечение соблюдения таможенного регулирования;

применение товарных номенклатур внешнеэкономической деятельности;

определение страны происхождения товара и контроль правильности ее определения;

определение и контроль таможенной стоимости товаров;

контроль правильности исчисления, полноты и своевременности уплаты таможенных платежей, антидемпинговых, специальных и компенсационных пошлин; исчисление и взимание пени, процентов; взыскание задолженности; осуществление возврата таможенных платежей и иных денежных средств;

учет таможенных платежей, учет авансовых платежей и денежного залога на счетах таможенных органов;

обеспечение соблюдения установленных запретов и ограничений в отношении товаров, перемещаемых через таможенную границу; обеспечение в пределах своей компетенции защиты прав интеллектуальной собственности;

осуществление в пределах своей компетенции валютного контроля операций, связанных с перемещением товаров и транспортных средств через таможенную границу;

ведение реестров лиц, осуществляющих деятельность в области таможенного дела; ведение реестров банков, иных кредитных организаций и страховых организаций, банковские гарантии и договоры страхования которых принимаются таможенными органами в качестве обеспечения уплаты таможенных платежей;

выявление и пресечение административных правонарушений и преступлений в сфере таможенного дела;

обеспечение таможенными органами экономической, общественной и иных видов национальной безопасности Российской Федерации;

защита государственной и иной охраняемой законом тайны при осуществлении служебной деятельности;

составление процессуальных документов и совершение необходимых процессуальных действий при выявлении административных правонарушений и преступлений в сфере таможенного дела;

управленческая:

-управление деятельностью таможенных органов (анализ, планирование, организация, контроль и мотивация деятельности в таможенных органах);

-управление качеством, результативностью, рисками в области профессиональной деятельности;

-управление персоналом в таможенных органах;

-проведение организационно-плановых расчетов по оптимизации организационно-штатной структуры, созданию (реорганизации) таможенных органов;

-организация сбора информации для выбора и обоснования операционных, технологических и организационных решений;

-организация исследований, внедрения и использования инноваций;

информационно-аналитическая:

-применение информационных систем, информационных технологий, программно-технических средств защиты информации в таможенном деле;

-анализ и ведение таможенной статистики внешней торговли и специальной таможенной статистики;

-прогнозирование экспортных и импортных потоков товаров и услуг в регионе деятельности таможенного органа, поступления таможенных ------платежей в доходную часть федерального бюджета Российской Федерации;

-информационное взаимодействие таможенных органов с государственными органами, коммерческими и некоммерческими организациями;

-информирование и консультирование участников внешнеэкономической деятельности (далее - ВЭД) в области таможенного дела;

-анализ результатов деятельности таможенных органов;

-прогнозирование развития (модернизации) таможенных органов;

научно-исследовательская:

-мониторинг достижения целей, выполнения задач и плановых показателей таможенных органов, прогнозирование результатов их деятельности;

-научное обоснование предложений по совершенствованию профессиональной деятельности;

-разработка методики и организация проведения экспериментов и испытаний, анализ их результатов;

-разработка предложений по внедрению результатов исследований в практическую деятельность таможенных органов.

Основные виды профессиональной деятельности

Специалист таможенного дела по направлению "Таможенное дело" готовится к профессиональной работе к профессиональной организационно-управленческой, экономической, внешнеэкономической, правоохранительной и научно-исследовательской деятельности в таможенных органах, организациях, федеральных и региональных органах управления, связанных с внешнеэкономической деятельностью.

Основные курсы учебного плана

№8)Структура учебного плана и формирование профессиональных компетенций специалиста таможенного дела. Роль экономических, правовых и управленческих дисциплин в формировании профессиональных компетенций специалиста таможенного дела.

№9.)Сущность и основные направления внешнеэкономической деятельности.

Понятие внешнеэкономической деятельности (ВЭД) появилось в 1987 г. с переходом на новую систему управления и началом осуществления внешнеэкономических реформ. Суть их сводилась к децентрализации внешней торговли и переходу от межправительственных внешнеэкономических связей (ВЭС) к (ВЭД) на уровне предприятий. В результате внешнеэкономических реформ сложилось понятие - внешнеэкономическая деятельность.

ВЭД осуществляется на уровне производственных структур (фирм, организаций, предприятий и т.д.) с полной самостоятельностью в выборе иностранного партнёра, номенклатуры товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объёмов и сроков поставки и является их производственно-коммерческой деятельностью как с внутренними, так и зарубежными партнерами. Таким образом, ВЭД представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций.

В качестве видов ВЭД следует назвать внешнеторговую деятельность, производственную кооперацию, инвестиционное сотрудничество, валютные и финансово-кредитные операции. При этом под внешнеторговой деятельностью понимается предпринимательство в области международного обмена товаром, работами, услугами, информацией, результатами интеллектуальной деятельности. Обязательными сопутствующими ВЭД условиями являются выполнение определенных операций по обеспечению продвижения товара от продавца к покупателю, по своевременному предоставлению различного рода внешнеторговых услуг – транспортных, экспедиторских, страховых, банковских, по осуществлению платежно-расчетных операций, а также наличие коммерческой и валютно-финансовой информации о конъюнктуре внешних товарных и денежных рынков.

Исходным принципом ВЭД предприятий служит коммерческий расчет на основе принципов хозяйственной и финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей. Ответственность за результаты ВЭД лежит на самом предприятии не только на части экспортных поставок, но и импортных закупок для развития экспортного и импортозамещающего производства, технической реконструкции.

Отношения возникающие при осуществлении ВЭД регулируются государством и унифицированными международными правилами установленными международными организациями.

№10)Внешнеторговая деятельность и перемещение товаров

Внешнеэкономическая деятельность – в широком понимании: рыночная деятельность субъектов, наделенных национальными государственными полномочиями. Материальной основой развития внешнеэкономической деятельности является международное разделение факторов производства

В узком понимании: это предпринимательская деятельность юридических и физических лиц в области международного обмена товарами, услугами, перемещения материальных, финансовых и интеллектуальных ресурсов

Внешнеэкономическая деятельность – действия предприятий и организаций, направленные на реализацию своей производственной или иной деятельности за пределами национальных границ государства

орядок перемещения товаров, предусмотренный главой 49 ТК ТС, применяется только в отношении физических лиц и только в отношении перемещаемых ими товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд (далее – для личного пользования).

Таким образом, одной из составляющих, имеющих существенное значение для применения порядка перемещения товаров, предусмотренного главой 49 ТК ТС, является процедура определения предназначения товаров. Согласно ст.3 Постановления Правительства РФ от 17.06.2010 N 446, отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных Соглашением;

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

Товары для личного пользования могут перемещаться через таможенную границу в сопровождаемом или несопровождаемом багаже, в качестве товаров, доставляемых перевозчиком, а также в международных почтовых отправлениях в соответствии с главой 44 ТК ТС. Если под видом товаров для личного пользования заявлены и выпущены товары, ввезенные с целью их использования в предпринимательской деятельности, то такие товары считаются незаконно перемещенными через таможенную границу и к таким товарам после их выпуска применяются нормы Таможенного кодекса таможенного союза без учета особенностей, установленных главой 49 Кодекса.

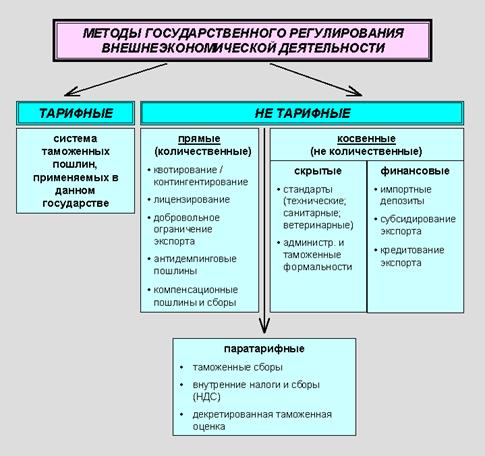

№11)Государственное регулирование ВЭД. Методы государственного регулирования ВЭД.

Тарифные и нетарифные методы регулирование внешней торговли

Политика государства в области внешней торговли осуществляется с помощью тарифных и нетарифных методов регулирования.

Введение импортных пошлин выгодно национальным производителям и государству, получающему дополнительный доход в бюджет от роста цен. Потребители же вынуждены покупать импортные товары по более высоким ценам, следовательно, несут потери. Эти потери обычно оказываются больше выигрыша, получаемого производителями и государством, поэтому суммарный чистый эффект от проведения данных мер будет отрицательным.

Применение экспортных таможенных пошлин приводит к снижению внутренних цен, в результате чего национальные потребители оказываются в выигрыше, а производители несут потери. Суммарный выигрыш общества в результате введения экспортных пошлин оказывается меньше потерь производителей, так что чистые потери страны возрастают. Данный метод тарифного регулирования используется в основном слаборазвитыми странами.

Развитые страны обычно прибегают к субсидированию экспорта, осуществляемого в следующих формах:

- предоставление низкопроцентных займов и налоговых льгот фирмам-экспортерам или иностранным клиентам;

- стимулирование сбыта экспортной продукции за рубежом. Нетарифные методы регулирования внешней торговли включают в себя: импортные квоты, "добровольные" ограничения экспорта, демпинг, торговое эмбарго и др.

Импортные квоты (контингенты) - количественные ограничения объемов иностранной продукции, разрешенной к ввозу в страну. В результате введения импортных квот выигрывают производители, а потребители проигрывают. Чистый эффект для благосостояния страны оказывается отрицательным.

"Добровольные" ограничения экспорта означают, что страна-экспортер обязуется ограничивать экспорт в данную страну.

Основная причина их использования - выгода национальных производителей стран-импортеров, которым ограничение ввоза определенного товара в страну дает дополнительные возможности сбыта своей продукции на национальном рынке. Данный метод аналогичен импортным квотам, однако обходится стране-импортеру дороже, поскольку решения об ограничении торговли принимаются на правительственном уровне.

Демпинг означает продажу товара за границей по цене ниже, чем он продается на внутреннем рынке страны-экспортера, или ниже себестоимости данного товара. К данному методу прибегают в периоды экономических спадов, когда производитель не может полностью продать свой товар на внутреннем рынке, а сокращать производство не хочет. Использование демпинга в мировой торговле рассматривается как форма недобросовестной конкуренции и запрещено правилами ГАТТ/ВТО и национальным законодательством ряда стран

Торговое эмбарго - запрещение государством ввоза в какую-либо страну или вывоза из какой-либо страны определенных видов продукции. В основе таких санкций лежат не экономические выгоды, а политические соображения. Эмбарго наносит ущерб всем участникам международной торговли и является крайней формой нетарифных ограничений во внешней торговле.

Экономика считается открытой, если государство применяет минимум экспортных и импортных ограничений. Открытость экономики характеризуют следующие показатели:

внешнеторговая квота в ВНП;

доля экспорта в производстве;

доля импорта в производстве;

удельный вес зарубежных инвестиций по отношению к внутренним.

Дополнительный стимул мировая торговля получила вследствие деятельности Всемирной торговой организации (ВТО) по либерализации экспортно-импортных операций и, в частности, по снижению и ликвидации тарифных и нетарифных барьеров.

Предстоящее вступление России в ВТО предусматривает необходимость соблюдения всех обязательств, устанавливаемых правилами данной организации.

№12) Возникновение и развитие таможенного дела в России.

Начало истории таможенного дела в России относится к самому раннему периоду возникновения русского государства (конец IX — начало X вв.). Первые письменные упоминания о существовании специальных таможенных сборов и людях, осуществлявших такие сборы, относятся к концу X в. Именно в это время летописи отмечают возникновение торговых пошлин, взимаемых при въезде в города, причаливании к пристаням, проезде через заставы.

В договорах киевского князя Олега с Византией сборы, аналогичные современным таможенным пошлинам, и соответствующие им льготы упоминаются как давно известные восточным славянам. Можно только предполагать, что наши предки еще в глубокой древности переняли систему взимания торговых (таможенных) налогов у своих соседей — греческих полисов Причерноморья, с которыми издавна имели тесные торговые связи, а часть черт административной системы, в том числе в области налогов и торговли, была воспринята вместе с православной культурой и религией.

Основной и главной целью взимания налогов на торговлю, в том числе мыта, было наполнение государственной (княжеской) казны с целью содержания дружины, административного аппарата, финансирования общественного строительства и т.п.

1. Зарождение таможенного дела

Зарождение таможенного дела, как утверждают историки, относится к глубокой древности. На территории нашей страны это произошло во 2-3 веках до н.э., то есть в период появления древних государств, в которых экономика достигла такого уровня развития, когда происходит разделение труда внутри них и в межгосударственном масштабе. Рост производительности труда приводит к появлению излишков производимого. На этой основе происходит обмен товаров, а затем и купля – продажа. Появляется особый слой людей – купцы, которые специализируются не в области производства товаров, а занимаются их продажей. Объективно возникают и определенные сборы за перевоз товаров и проезд по территории, за место продажи и т.д. Но это еще не были таможенные сборы, а лишь налог, который шел на пополнение казны города или государства, то есть представлял собой фискальный сбор.

Развитие государства привело к созданию его институтов, администрации, армии, полиции. В связи с этим возросла потребность в средствах для их содержания. Пополнением казны занимались налоговые органы, в руках которых сосредоточился не только сбор налогов с населения, но и сбор торговых взносов на рынках, путях сообщения, в морских портах. Сборы (пошлины) на привозные товары в западных государствах устанавливались по-разному и колебались от 0.01 стоимости товара до 0.1, то есть в зависимости от воли того или иного господствующего лица и сложившейся торговой конъюнктуры.

В 3 веке до н.э. в городе Тарифа в нынешней Андалусии, в провинции Кадис, на юге Испании, где в то время господствовал Карфаген, была впервые составлена таблица, в которую вносилось название товара, его меры измерения и указана величина пошлины (сбора) за его провоз через Гибралтарский пролив. Таблица (перечень товаров) систематизировала порядок и величину пошлины и была названа по названию города – тариф.

Таможенный тариф стал для таможенных органов государства важным инструментом пополнения казны. Ставки тарифа ежегодно увеличивались или уменьшались с учетом экономической конъюнктуры.

Древние государства, умело, используя тарифную сетку, приспосабливали ее к своим потребностям и пополняли казну. Практически около 80% поступлений в казну шли за счет таможенных пошлин.

Примером является Карфаген, где Ганнибал, используя систему таможенного тарифа, не только пополнил казну и вел на эти средства войну с Римом, но и освободил часть населения от налогов. Однако стремление собрать, как можно больше доходов за счет таможенных пошлин имело и противоположную сторону: оно способствовало появлению альтернативного явления – контрабанды – и тем самым ослабляло экономику государства. Чем выше пошлины, тем выше становились цены на ввозимые товары, а одновременно на рынок проникали товары по более низким ценам контрабандным путем. Государство от этого проигрывало, казна недополучала возможные в других условиях денежные поступления. Это случилось не только в Карфагене, но и в Древней Греции, Месопотамии и других государствах.

Исторический экскурс показывает, что таможенное дело находится в тесной связи с господствующим в данный период общественно-экономическим строем государства. В 5 веке натуральное хозяйство переходит в денежное. Деньги – конечная цель хозяйственной деятельности. Таможенная политика в этот период стояла на страже накопительства.

Развитие таможенного дела и превращение его в инструмент регулирования товарообмена прослеживается в 7-9 веках. В этот период таможенники имели в государствах высокий статус. Среди городских чиновников таможенник занимал третье место после графа и мэра, казначей – четвертое. И если граф или мэр назначались, то таможенники и казначеи избирались из числа граждан города и так же освобождались. Они отчитывались перед гражданами всего города, их правовой статус определялся демократическими институтами.

В последующем, на протяжении многих столетий местные власти и правители стремились подчеркнуть бескорыстие и беспристрастность таможенников.

В связи с расширением экономических связей между городами и государствами в таможенной политике проявляется стремление выработать общую пошлинную систему, складываются элементы таможенного права.

Таможенная политика является составной частью внутренней и внешней политики государства и определяет стратегию таможенного дела, что находит отражение в соответствующих законодательных и нормативных актах государства.

Таможенное дело – это объективный процесс, проявляющийся в сфере меж экономических и торговых связей между государствами и внутри государств, это один из механизмов регулирования экономики, внешней торговли, стабилизации финансов. Таможенное дело развивается по своим специфическим законам, имеет свой предмет и содержание

№13) Механизм государственного регулирования ВЭД и ВТД(правовые, административные,экономические методы).