2018-02-13

2018-02-13 2920

2920

Метод SPACE заключается в том, что для организации анализируются четыре группы факторов. Каждый фактор оценивается экспертно в шкале от нуля до шести. Факторы четырех групп последовательно представлены в табл. 1-4.

Таблица 1. Факторы стабильности обстановки (ES)

| Технологические изменения | Мало | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Много |

| Темпы инфляции | Низкие | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокие |

| Изменчивость спроса | Малая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Большая |

| Диапазон цен конкурирующих продуктов | Малый | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Большой |

| Препятствиядля доступа на рынок | Мало | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Много |

| Давление конкурентов | Слабое | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сильное |

| Ценовая эластичность спроса | Негибкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Гибкая |

Таблица 2. Факторы промышленного потенциала (IS)

| Потенциал роста | Малый | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Большой |

| Потенциал прибыли | То же | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Тоже |

| Финансовая стабильность | Низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокая |

| Уровень технологии | Простая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сложная |

| Степень использования ресурсов | Неэффективное | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Эффективное |

| Капиталоинтенсивность | Большая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Малая |

| Легкость доступа на рынок | Легко | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сложно |

| Производительность, задействование производственных мощностей | Низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокая |

Таблица 3. Факторы конкурентных преимуществ (СА)

| Доля рынка | Большая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Небольшая |

| Качество продукции | Высокое | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкое |

| Жизненный цикл продукта | Начальный | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Конечный |

| Цикл замены продукта | Фиксированный | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сменяемый |

| Лояльность покупателей | Сильная | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Слабая |

| Использование мощностей конкурентами | Сильное | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Слабое |

| Вертикальная интеграция | Высокая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкая |

Таблица 4. Факторы финансового потенциала (FS)

| Прибыль на вложения | Низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокая |

| Финансовая зависимость | Несбалансированная | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сбалансированная |

| Ликвидность | То же | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Тоже |

| Необходимый / имеющийся капитал | Большой | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Малый |

| Поток средств | Слабый | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Сильный |

| Легкость ухода с рынка | Малая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Большая |

| Риск предприятия | Большой | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Малый |

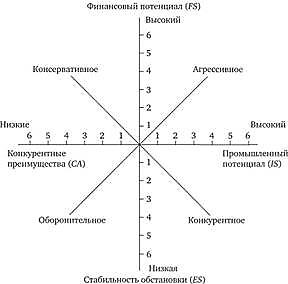

Оценив значение каждого фактора, необходимо вычислить среднее значение факторов для каждой группы, затем отложить полученные значения на осях координат, показанных на рис. 1.

Рис. 1. Оценка стратегического положения

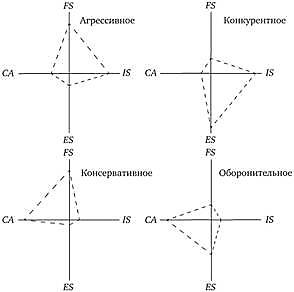

Реализация данного оценочного подхода позволяет построить четырехугольник одного из видов, показанных на рис. 2, характеризующих предлагаемые четыре вида стратегических позиций организации-конкурента, которые также представлены в табл. 5.

Рис. 2. Графическое представление различных стратегических позиций

Таблица 5. Краткая характеристика возможных стратегических позиций организации-конкурента

| Стратегическая позиция | Краткое описание стратегических позиций |

| Агрессивная | Эта позиция типична для привлекательной отрасли промышленности с незначительной неопределенностью обстановки. Организация-конкурент получает конкурентные преимущества, которые она может сохранить и преумножить с помощью финансового потенциала. Угрозы незначительны, необходимо сконцентрироваться на обеспечении достижения поставленных целей. Действия направлены на: расширение производства и продаж; активную ценовую политику по отношению к конкурентам;освоение новых сегментов рынка;продвижение брендов |

| Конкурентная | Эта позиция характерна для привлекательной отрасли. Организация-конкурент получает конкурентные преимущества в относительно нестабильной обстановке. Критическим фактором является финансовый потенциал. Необходимо парировать угрозы, связанные с потерей финансирования. Основные действия: поиск финансовых ресурсов;развитие сбытовых сетей. |

| Консервативная | Эта позиция обычно наблюдается на стабильных рынках с низкими темпами роста. В этом случае усилия концентрируются на финансовой стабилизации. Важнейшим фактором является конкурентоспособность продукта.Основные действия:снижение себестоимости при повышении качества продукта;сокращение производства и выход на более перспективные рынки. |

| Оборонительная | Такая позиция возникает в ситуации, когда организация-конкурент работает в привлекательной отрасли, но ей недостает конкурентоспособности продуктов и финансовых средств. Ключевыми действиями являются:особое внимание механизмам парирования угроз;уход с рынка |

Данный метод использует подход к анализу внешней и внутренних среды, похожий на применяемый при проведении SWOT-анализа. Факторы стабильности обстановки частично характеризуют факторы внешней среды, без четкого выделения возможностей и угроз. Факторы конкурентного преимущества, промышленного и финансового потенциалов являются частью анализа внутренней среды, представленные в SWOT-анализе значительно подробнее.

К достоинствам метода SPACE-анализа можно отнести следующее.

1. Понятная логика проведения анализа.

2. Возможность чисто формально, быстро произвести оценку. Но эта привлекательная сторона данного метода может быть причиной выбора неверных рекомендаций.

3. Возможность определения укрупненных стратегических позиций (далеко не всех).

4. Наглядность представления полученных результатов и рекомендаций по выбору направлений действий.

Разработчики данного метода существенно преувеличили его достоинства, заявляя, что он может использоваться для определения наиболее выгодного стратегического положения для компании, а также отдельных областей ее деятельности. И что он является средством, которое помогает компании оценить в целом привлекательность сферы своего бизнеса, а также способность компании конкурировать на рынках.

Однако недостатки данного метода анализа в существенной мере превышают его достоинства.

1. Группы факторов представлены без обоснования выделения именно этих групп факторов. Почему предлагается четыре, а не другое количество групп факторов? Каковы принципы их выделения? В этих группах "перемешаны" как внешние, так и внутренние факторы.

2. В группы факторов включен далеко не полный перечень этих факторов, причем включение факторов в отдельные группы порой носит случайный характер, не вытекающий из последовательного использования каких-то определенных классификационных признаков.

3. Имеет место в слегка измененных формулировках повтор факторов, помещенных в разные разделы методики. Например, в группу факторов стабильности обстановки включен фактор "препятствия доступа на рынок". В другой формулировке – "легкость доступа на рынок" подобный фактор помещен в группу факторов "промышленный потенциал". К тому же причем здесь промышленный потенциал?

4. Следует отметить частичный повтор факторов, помещенных в один раздел методики. Например, в факторы стабильности обстановки помещены факторы "препятствия доступа на рынок" и "давление конкурентов". Последний фактор является одной из причин возникновения предыдущего фактора.

5. Представлен без всякого обоснования далеко не полный перечень стратегических позиций организации-конкурента. Число возможных комбинации значений четырех групп факторов существенно превышает выбранные четыре стратегические позиции. Правильнее было бы при выделении стратегических позиций задавать не точечное значение отдельных групп факторов, а интервальное, попадание в которое является основой для выработки рекомендаций по выбору курса действий. Такой подход используется, например, в ряде портфельных методик в матрице GE/McKinsey.

6. Для оценки даже количественных содержательных показателей использовались только балльные экспертные оценки. Можно также привести и другие логические противоречия и содержательные ошибки данного метода. Представляется, что его использование дезориентирует маркетологов. Содержание и практическая ценность данной методики не соответствуют ее "космическому" названию (англ. space – космос). Вероятно, по этим причинам данный метод в известных публикациях по маркетингу не освещается.

Представляется, для решения задач по оценке позиции организации и постановке целей ее развития могут быть использованы идеи сбалансированной системы показателей – ССП (balancedscorecard).

Сбалансированная система показателей (BalancedScorecard − BSC) − система оценки и стратегического развития бизнеса предприятия, основанная на системе показателей, характеризующих его деятельность в четырех направлениях: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие персонала.

Концепция BSC была разработана Р. Капланом и Д. Нортоном в 1990-е гг. и в настоящее время активно используется зарубежными компаниями как инструмент стратегического менеджмента и управления качеством.

Основная цель концепции BSC заключается в необходимости сбалансированного развития организации в выделенных четырех направлениях. BSC позволяет трансформировать миссию компании в конкретные задачи и определяющие их показатели, которые возможно оценить количественно. Она не только представляет собой оценочную систему, но и служит средством стратегического управления, так как позволяет и сформулировать стратегию развития компании, и перевести ее в плоскость конкретных стратегических задач и показателей, их определяющих.

BSC включает задачи и показатели, сгруппированные по четырем направлениям:

1) финансовая составляющая;

2) клиентская составляющая;

3) составляющая внутренних бизнес-процессов;

4) составляющая обучения и развития персонала.

На рис. 3 показана взаимосвязь этих четырех составляющих со стратегией компании в рамках концепции BSC.

Рис. 3 Взаимосвязь четырех составляющих со стратегией предприятия в рамках концепции BSC

Финансовая составляющая предполагает установление взаимосвязи между стратегией развития компании и финансовыми целями, которые являются своеобразными ориентирами при определении задач и параметров других составляющих. При этом при установлении финансовых показателей, определяющих реализацию стратегии развития предприятия, необходимо учитывать стадию жизненного цикла предприятия. Например, на стадии роста предприятия в качестве такого показателя может быть принят рост дохода и объемов продаж на целевом сегменте рынка, на стадии устойчивого развития - показатели рентабельности инвестиций, рентабельности собственного и привлеченного капитала и др.; на стадии зрелости - денежный поток от основной деятельности и снижение потребностей в оборотном капитале. Кроме того, в финансовую составляющую многие компании включают оценки риска стратегии (например, диверсификацию направлений бизнеса и источников дохода компании).

Клиентская составляющая определяет целевые сегменты потребительского рынка и целевую группу клиентов. К ключевым показателям клиентской составляющей относятся: доля рынка, сохранение клиентской базы, расширение клиентской базы, удовлетворение потребностей клиента, прибыльность клиента (см. табл. 8.2). Эти показатели могут быть сгруппированы в цепочку причинно-следственных связей (см. рис. 8.18).

Таблица 8.2. Показатели клиентской составляющей в BSC

| Доля рынка | Отражает долю предприятия на данном рынке (с точки зрения количества клиентов, затраченных денежных средств или объема проданных товаров) |

| Сохранение клиентской базы | Оценивает в абсолютных или относительных единицах показатель, отражающий сохранение имеющейся клиентской базы компании |

| Расширениеклиентской базы | Оценивает в абсолютных или относительных единицах показатель, отражающий расширение клиентской базы компании, которая привлекает или завоевывает клиентов |

| Удовлетворение потребностей клиента | Оценивает степень удовлетворенности клиента в соответствии со специальными критериями результатов деятельности |

| Прибыльность клиента | Оценивает чистую Прибыль от клиента или сегмента рынка после того, как осуществлены исключительные затраты на их поддержание |

Рис. 8.18. Причинно-следственные связи показателей клиентской составляющей в BSC

Составляющая внутренних бизнес-процессов определяет виды деятельности, наиболее важные для достижения целей потребителей и акционеров. Цели и показатели данной составляющей формулируются после разработки финансовой и клиентской составляющих, что позволяет ориентировать параметры внутренних бизнес-процессов на удовлетворенность клиентов и акционеров. При этом рекомендуется определить стоимостную цепочку внутренних бизнес-процессов, включающую три основных бизнес-процесса: инновационный, операционный и послепродажное обслуживание. Соответственно, по каждому из внутренних бизнес-процессов должны быть определены ключевые показатели их оценки. Важнейшие показатели для оценки основных внутренних бизнес-процессов - себестоимость, качество продукции (услуг) и длительность временного цикла (производства, реализации продукции, обслуживания клиентов и т.д.).

Составляющая обучения и развития персонала формирует на предприятии соответствующее кадровое обеспечение. Основные показатели этой составляющей позволяют оценить кадровую ситуацию в компании. К ним относятся удовлетворенность работника, сохранение кадрового состава и эффективность работника. Удовлетворенность работника считается условием, обеспечивающим два других показателя. На удовлетворенность работника оказывают влияние такие стимулирующие факторы, как: сферы компетентности персонала, технологическая инфраструктура предприятия, благоприятный климат в коллективе. На рис. 8.19 представлена схема составляющей обучения и развития.

Рис. 8.19. Схема составляющей обучения и развития

BSC обладает как определенными преимуществами, связанными с возможностью контролировать ход и реализацию стратегии предприятия и предпринимать соответствующие шаги для её корректировки, так и определенными недостатками, главным образом связанными с недостаточной проработкой методических основ ее применения. В табл. 8.3 перечислены сильные и слабые стороны BSC.

Таблица 8.3. Сильные и слабые стороны BSC

| Сильные стороны | Слабые стороны |

| Обширный обзор деятельности. Способность переводить видение и стратегию организации в конкретные задачи и показатели. Комплексный подход к измерению характеристик деятельности. Ориентация на ограниченное число ключевых показателей для снижения объема избыточной информации. Гибкость и адаптация к особенностям любой организации. Понимание взаимозависимости различных сфер деятельности организации. Ориентация на потребителя и рынок. Развитие понимания стратегии. Относительная легкость применения | Только концептуальная модель, которую сложно преобразовать в модель измерений. Нечеткое представление взаимосвязей критериев. Ориентация только на потребителей, игнорирование других заинтересованных сторон. Недостаточное внимание к вкладу работников и поставщиков. Ориентация в первую очередь на выходные показатели деятельности. Отсутствие мониторинга конкуренции и развития технологии, что означает скорее статичность модели, чем динамичность |

Указанные недостатки BSC привели к появлению новых моделей, использующих ту же методологию, так называемых Post BSC.

Система 111–555.

Данный метод разработан отечественными специалистами. В частности впервые данный метод был применен в 1996 г. экспертным институтом Торгово-промышленной палаты РФ под руководством к.э.н. Липсица И.В. в целях оценки конкурентоспособности российской экономики.

Анализ проводится по трем факторам – конкурентоспособность продукции (компании), качество продукции, цена на продукцию.

Каждый из трех факторов оценивается группой экспертов по оценочной шкале в интервале от 1 балла (наихудший бал по конкурентоспособности и качеству, лучший – по цене продукции) до 5 баллов (лучший по конкурентоспособности и качеству, худший – по цене продукции). Средний балл – 3.

В результате возможны традиционные сочетания оценок, характеризующие специфику производственной стратегии компании (551 – традиционное – высокая конкурентоспособность при высоком качестве и низкой цене; 555 – европейское; 511 – восточно-азиатское).

При оценке результатов стратегического анализа по системе 111-555 строятся диаграммы, наглядно показывающие зависимости трех анализируемых факторов. Например, качество – конкурентоспособность, цена – качество, цена – конкурентоспособность.