2015-01-30

2015-01-30 5983

5983Менеджер в своей деятельности, в какой бы функциональной подсистеме он ни работал, должен владеть определенным комплексом наработанных исследовательских методов, иметь способность к самостоятельной формулировке и выдвижению гипотез, разработке задач исследования и их воплощению в жизнь в условиях ограничения времени и средств.

Исследование систем управления в зависимости от уровня изучаемой проблемы, целей, задач исследования может носить глобальный или локальный характер. Глобальные проблемы как правило, носят системный, междисциплинарный характер, исследуются с использованием общенаучных методов. Проблемы, ограниченные по своим масштабам, имеющие ярко выраженную специфику исследуют в основном с применением частнонаучных методов.

Общенаучные методы применимы для исследований в предметных рамках ряда научных направлений: экономики, менеджмента, социологии, психологии и управлении персоналом. Изучение более узкой или специфической проблемы в одной избранной сфере проводится с использованием частнонаучных методов, применяемых в основном в избранном научном направлении. К примеру, методы изучения спроса на продукцию используются в маркетинговых исследованиях, а метод функционально-стоимостного анализа находит применение в экономике предприятий.

К общенаучным методам исследования систем управления относятся: контроль и диагностика проблем, системный анализ, экспертные методы исследования, моделирование и статистические исследования, морфологический анализ и функционально-декомпозиционное представление в форме агрегата, анализ и синтез понятий.

К частнонаучным методам можно отнести: определение выборки и методы социологических исследований, Дельфи, методы средневзвешенных критериев при оценке поставщиков, метод Монте-Карло, тестирование, параметрический метод, факторный анализ, функционально-стоимостный анализ, финансовый анализ, бюджетирование, калькулирование, хронометраж, фотография рабочего времени, метод Парето, применяемый для выявления наибольших затрат, связанных с дефектами и многие другие методы, применяемые в функциональных подсистемах менеджмента. Основополагающим в современных исследованиях по менеджменту является системный подход, в рамках которого анализируются факторы внешней и внутренней среды организации, а сама она рассматривается как открытая, динамично развивающаяся система.

Моделирование – метод прогнозирования возможных состояний объекта в будущем, способов достижения заданных параметров с применением моделей: предметных, знаковых, математических, имитационных, аналитических. Модель в исследовании систем управления – это упрощенное представление объекта, которое должно отвечать требованиям полноты адаптивности, обеспечивать возможность включения достаточно широких изменений. Модель должна быть достаточно абстрактной, чтобы допускать варьирование большим числом переменных, и ориентирована на реализацию с помощью существующих технических средств, т.е. должна быть физически осуществима на данном уровне развития науки и техники с учетом конкретного предприятия, выполняющего прогнозирование.

Примеры моделей, используемых в исследовании систем управления: функционально-декомпозиционное представление – агрегат, имитационная модель Монте-Карло, блочная модель, представленная в виде логической блок-схемы, функционально-стоимостная модель, модель Бостонской консультативной группы, факторная матрица, модель прогноза затрат и прибыли.

Имитационные модели в исследовании систем управления строятся по аналогии с объектом исследования с использованием статистических методов. Для моделирования в случайных условиях был разработан метод статистических испытаний (метод Монте-Карло), основная идея которого состоит в моделировании случайных явлений посредством реализации «розыгрышей». Результаты такого моделирования обрабатывают с использованием вычислительной техники. Определяется тип и параметры распределения случайных величин. Допустим, мы называем единичным жребием любой элементарный опыт, в котором решается один из вопросов:

1. произошло или не произошло событие А?

2. какое из возможных событий А, B, С......произошло?

3. какое значение приняла случайная величина X?

Реализация случайного явления основана на математическом законе больших чисел. Наиболее важным является принцип случайности появления части значений параметров и, следовательно, реализации модели в целом. Имитационное моделирование может быть применено для прогноза возможных состояний системы, динамики продаж, изменения конкурентной среды организации, динамики трудового потенциала организации и т.д.

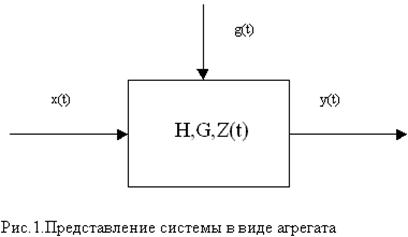

Функционально-декомпозиционное представление системы в форме агрегата дополняет математические методы моделирования, используемые в исследовании систем управления. Общее представление системы наиболее удобно использовать в форме математической модели, например, в виде контуров обслуживания или агрегата (рис.1). Рассматривается абстрактная схема функционирования сложной системы, центральным звеном которой является агрегат. В каждый момент времени t агрегат находится в одном из возможных состояний Z(t). Состояние агрегата в фиксированный момент времени определяется управляющим воздействием g(t) в соответствии с оператором перехода Н с использованием зависимости:

Z(t) = H {Z(t°), g(t)}

Агрегат имеет входные контакты. На них поступают входные сигналы X(t), которые в соответствии с оператором G преобразуются в выходные сигналы Y(t). Данная схема допускает варьирование большим числом параметров, используемых для характеристики состояния системы, в то же время требует упрощения набора этих параметров до предельно абстрактной модели, наиболее полно отражающей основные из них, и позволяющая прогнозировать будущие тенденции развития. Наглядность и абстрактность является преимуществом рассматриваемой векторной модели. (Более подробно о моделях см. § 3.)

Экспертные методы исследования систем управления – методы, основанные на анализе и усреднении различными способами мнений, суждений специалистов-экспертов по рассматриваемым вопросам. Часто сопровождаются созданием специальных рабочих групп специалистов, экспертной комиссии, сети экспертов.

Подбор экспертов осуществляется на основе анализа их компетентности, определяемой путем объективной оценки и самооценки экспертов, а также способом стабилизации экспертной сети.

Способ стабилизации экспертной сети состоит в отборе ряда компетентных специалистов, например 10 человек по избранной проблеме, которые выбирают еще такое же количество экспертов, и т.д. Данная процедура повторяется до образования достаточной сети экспертов. В данном случае речь идет о генеральной совокупности специалистов, компетентных в области прогнозируемой проблемы. Следующим этапом является формирование репрезентативной выборки из генеральной совокупности и создание необходимой экспертной комиссии.

Методы экспертных оценок: Дельфи, круглый стол, интервью, экспертный опрос, мозговой штурм, метод сценариев, метод средневзвешенных оценок, деловая игра, японский метод «ринги».

Дельфи – один из методов экспертного прогнозирования, основанный на последовательной оценке специалистами любых предложенных альтернатив. Может быть применен в процессе группового принятия управленческого решения посредством выбора наилучшей альтернативы. Результаты экспертных оценок заносятся в таблицу (табл. 2 1), где:

Р – ранговая оценка, присваиваемая экспертом альтернативе в зависимости от степени ее значимости. Наиболее значимая альтернатива, например, решение сменить поставщика, ставится на первое место (1 ранг).

Б – балльная оценка дается экспертом от 1 до 10 баллов. За наивысший балл берется единица.

П = Р x Б

По каждой альтернативе определяется сумма произведений. Наименьшая сумма произведений указывает на наиболее значимую альтернативу.

Таблица 2

Результаты экспертных оценок

| Ф.И.О. эксперта | Альтернативы | |||||||||||

| А Б В Г Д |

Мозговой штурм – метод активизации творческой активности участников, основанный на спонтанном высказывании идей, которые формулируются и высказываются участниками в краткой и четкой форме. Критика идей в данный момент недопустима. Она возможна только после окончания мозговой атаки. Применяется правило – число высказанных идей важнее их качества. Основоположником метода является американский психолог А. Осборн. В мозговом штурме считается, что человека могут осенять гениальные идеи, если он высказывает мысли «сходу», предварительно не обдумывая, только полагаясь на свое подсознание. Метод основан на свободных ассоциациях идей.

Метод номинальной групповой техники построен на принципе ограничения межличностных коммуникаций. Свои предложения участники группы излагают в письменном виде самостоятельно и независимо от других. На следующем этапе каждый участник докладывает суть своего проекта, а представленные варианты рассматриваются членами группы без обсуждения и критики. Затем каждый член группы опять независимо от остальных, в письменном виде проставляет ранговые оценки рассмотренных идей. Проект, получивший наивысшую оценку принимается за основу решения. Метод позволяет организовать совместную работу группы, не ограничивая индивидуального мышления каждого участника. Близким методу номинальной групповой техники является японский метод принятия группового решения «ринги».

Метод средневзвешенных критериев является эффективным для оценки экспертами ряда альтернатив и вариантов слабо структурированных решений. Система взвешенных критериев может быть применена в управлении персоналом, например, для оценки и выбора тренинговых компаний. На первом этапе экспертами дается оценка непосредственно критериев выбора. Предположим, цена за час обучения, размер группы обучающихся и т.д. Все критерии «взвешиваются» по отношению к главному критерию (табл. 3). По выбранным взвешенным критериям оцениваются все возможные варианты решений. Допустим, есть четыре тренинговые фирмы: А, Б, В, Г. На самом деле их может быть значительно больше. На этом этапе производится сравнительная оценка каждой фирмы по каждому критерию.

Таблица 3

Метод средневзвешенных критериев

| Критерии выбора | Вес | А | Б | В | Г |

| Цена за 1 час обучения | |||||

| Размер группы обучающихся | |||||

| Скидки и льготы | |||||

| Качество обучения | |||||

| Дальность расстояния до фирмы | |||||

| Статус фирмы |

На последнем этапе определяется суммарное взвешивание вариантов с учетом разной «весовой» категории каждого критерия, т.е. перемножаются весовые показатели критериев выбора на взвешенные варианты по каждой строке (табл. 4). Суммарная взвешенная оценка показывает наиболее адекватную оценку тренинговых фирм.

Таблица 4

Суммарная взвешенная оценка тренинговых фирм

| Критерии выбора | Вес | А | Б | В | Г |

| Цена за 1 час обучения | |||||

| Размер группы обучающихся | |||||

| Скидки и льготы | |||||

| Качество обучения | |||||

| Дальность расстояния до фирмы | |||||

| Статус фирмы | |||||

| Суммарная взвешенная оценка |

Основные методы социологических исследований: определение выборочной совокупности, опрос респондентов, интервью, анкетирование.

В менеджменте методы социологических исследований применяются для изучения проблем в функциональной подсистеме управления персоналом, исследования мотивации, удовлетворенности работников трудом, организационной культуры, способов усовершенствования организации труда, вопросов социальной ответственности бизнеса, отслеживания любых характеристик, связанных с социальными параметрами системы управления и др.

Виды социологических исследований: контент-анализ, аналитическое исследование, экспресс-анализ, пилотажное исследование, экспертный опрос.

Определение выборки в социологических исследованиях может проводится разными методами.

1. По формуле: n = 1 / (Δ 2 +1/N), где Δ – доверительный интервал допустимой ошибки, как правило берется в пределах 5 %. N – генеральная совокупность n – выборочная совокупность

2. По формуле: n = δ2 t2 / Δ2, где n – выборочная совокупность δ – дисперсия (степень однородности исследуемых единиц наблюдения) t – коэффициент доверия (заданная точность) Δ – предельная ошибка выборки.

3. Квотным методом. Берется 10 % единиц наблюдения генеральной совокупности.

4. Посредством определения статистических серий, т.е. однородных групп (гнезд) и другие методы.

Типы выборок:

1. Квотная выборка – модель структуры генеральной совокупности, которая строится в виде квот (пропорций) распределения признаков изучаемых объектов.

2. Гнездовая выборка – метод выделения в генеральной совокупности однородных групп (гнезд), имеющих схожие признаки. Серии, попавшие в выборку, могут подвергаться сплошному или выборочному обследованию.

3. Шаговая выборка – систематическая случайная выборка, элементы которой отображены через какой-то определенный интервал исходного списка.

4. Простая случайная выборка – выборка, формируемая из элементов генеральной совокупности, совпадающих с номерами из таблицы случайных чисел.

5. Стихийная выборка – выборка, при которой критерии не задаются, практически опрос «первого встречного».

Тестирование как метод диагностики находит широкое применение в исследовании систем управления персоналом. Тестирование применяется для стандартизированного измерения индивидуальных различий работников при отборе персонала, профессиональном обучении. Валидность тестового компонента теста – показатель, характеризующий его способность устойчиво различать профессиональную компетентность испытуемых. Высоковалидный компонент фиксирует высокий балл у более подготовленных испытуемых и низкий у менее подготовленных.

Параметрический метод исследования систем управления основывается на количественном выражении исследуемых свойств системы и установления зависимости между рядом параметров.

Обычно выделяют функциональные и корреляционные зависимости. Корреляционные в отличие от функциональных являются неполными и искажаются влиянием посторонних факторов. В случае функциональной связи коэффициент корреляции равен 1. Корреляционный метод применяется в производстве для разработки разного рода нормативов, анализе спроса и предложения. Простейшим видом корреляционного уравнения, характеризующего взаимосвязь между двумя параметрами, является уравнение прямой:

Y = a + bX,

где Х,Y – независимая и зависимая переменные, a,b – постоянные коэффициенты.

Примером линейной зависимости может быть объем реализации Y от объема произведенной на предприятии продукции X. Вывод о прямолинейном характере зависимости можно проверить путем простого сопоставления данных и регистрацией их в прямоугольной системе координат. Важной задачей является определение постоянных коэффициентов связи между переменными параметрами, которые наилучшим образом отвечают значениям X,Y. В данном примере, факторы влияющие на объемы производства и реализации продукции. Величина исследуемого параметра довольно часто складывается под влиянием не одного, а нескольких факторов. Поэтому можно использовать линейное уравнение множественной корреляции.

Факторный анализ состоит в переходе от первоначального описания исследуемых объектов, заданных совокупностью большого числа непосредственно измеряемых признаков, к описанию наиболее значимых компонентов, отражающих наиболее существенные свойства явления. Эти главные компоненты содержат большую часть информации, заключенной в первоначальных переменных Х и объясняют большую часть их полной дисперсии. Такого рода переменные, называемые факторами, являются функциями исходных признаков. Для определения переменных, имеющих наибольшие факторные нагрузки, применяется расчет дисперсии, а также определяется вклад компонента в полную дисперсию. Переменные при использовании факторного анализа не подразделяются априорно на зависимые и независимые и рассматриваются как равноправные. В этом его отличие от параметрического метода, при котором берутся взаимозависимые переменные.

Управление персоналом, наряду с другими подсистемами менеджмента, такими как, производство, управление качеством, финансы, маркетинг, логистика и др., осуществляется рядом общенаучных и частнонаучных методов. Применяемые методы специфичны для каждой функциональной подсистемы. Так, для исследования системы управления финансами используется коэффициентный анализ расчета финансовой устойчивости, ликвидности, кредитоспособности и т.д., для исследования менеджмента качества применяются метод Парето и Ишикава. Системный подход позволяет анализировать проблемы, возникающие на любом участке работы: в технологической цепочке, складировании, распределении денежных средств и т.д., комплексно и анализировать во взаимосвязи вопросы управления, появляющиеся в разных функциональных подсистемах менеджмента. К примеру, проблемы падения продаж, и следовательно, чистой прибыли, компании, может быть связана как с низким качеством реализуемой продукции (подсистема управления качеством), так и с неправильным хранением, транспортировкой (логистика), а возможно, с низким уровнем обслуживания покупателей (кадры). Выявление реальной причины падения продаж требует системного исследования в одной из функциональной подсистем управления с применением специальных методов. На деле, в реальной ситуации, причин падения продаж бывает сразу несколько. Поэтому в арсенале менеджера, использующего современные методы исследования, должны присутствовать наряду с методами диагностики проблем, разработки антикризисных мер, также и методы планирования, прогнозирования, профилактики негативных тенденций развития.

Частнонаучными методами исследования систем управления, используемыми для анализа подсистем менеджмента, слабых мест в хозяйственной деятельности организации являются методы экономического анализа. Они занимают значительное место в группе исследовательских приемов для изучения систем управления. Деятельность менеджера включает: общий финансовый анализ и планирование; обеспечение предприятия ресурсами, управление источниками средств; распределение финансовых ресурсов, инвестиционная политика и управление активами. Экономические исследования систем управления могут быть проведены на основе финансового анализа, бюджетирования, данных бухучета и аудита.

Финансовый результат подразумевает разность между доходами и расходами, а финансовая проблема – критическое рассогласование между желаемым и реальным финансовым состоянием объекта управления. При исследовании проблем, возникающих в ходе осуществления финансово-хозяйственной деятельности предприятия может применяться модель «издержки-объем-прибыль», коэффициентный анализ, сравнительный анализ проектов, бюджетирование как один из наиболее эффективных инструментов планирования.

Бухгалтерский учет как экономический метод исследования систем управления представляет информацию для экономического и финансового анализа, а аудит обеспечивает достоверность такой информации. Бухгалтерский баланс является основной отчетной и аналитической формой юридического лица. Сравнение балансов на начало и конец отчетного периода позволяет получать важную информацию о системе управления предприятием за отчетный период, предупреждать возможные проблемы в его финансовом состоянии, в т.ч. банкротство. Бухгалтерский баланс получают как результат бухгалтерского учета, который является системным описанием взаимосвязи ряда элементов: активов, обязательств, собственности.

Методы финансового анализа, бюджетирования, бухгалтерского учета и аудита осваиваются студентами – будущими менеджерами в ходе изучения курсов: «Бухгалтерский учет», «Экономика предприятия», «Экономический анализ», «Аудит» и т.д. В курсе же «Организация научных исследований» важной задачей, стоящей перед студентом, является овладение навыком системного исследования проблемы, осознания тесной взаимосвязи ряда факторов: ресурсного обеспечения, маркетинга, управления персоналом, стратегических подходов к бизнесу. Сегодня недостаточно только выполнить производственный план, необходимо думать о том, как продать произведенную продукцию, получить прибыль, привлечь и удержать высококвалифицированный и мотивированный персонал, т.е. существовать в подвижной среде бизнеса.

Экономические исследования систем управления необходимы для анализа риска и определения дальнейших перспектив деятельности организации. Для определения риска можно использовать статистический, экспертный и комбинированный методы. Их конкретное применение как инструментов финансового анализа прекрасно освещено Е.С. Стояновой[3]. Рассматривая данную методику, уделим внимание статистическому методу.

Анализ риска начинается с выявления его источников и причин. Риск измеряется как вероятность определенного уровня потерь. Так, в качестве допустимого риска можно принять угрозу полной потери прибыли от того или иного проекта или от предпринимательской деятельности в целом. Критический риск сопряжен уже не только с потерей прибыли, но и с недополучением предполагаемой выручки, когда затраты приходится возмещать за свой счет. Наиболее опасным для предпринимателя является катастрофический риск, приводящий к банкротству организации, потере инвестиций или даже личного имущества предпринимателя.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей предприятия, устанавливается величина и частота получения экономической отдачи и составляется прогноз на будущее. Под отдачей понимается экономическая рентабельность и эффективность затрат (инвестиций), которая рассчитывается как отношение прибыли к затратам, необходимым для ее получения.

Главные инструменты статистического метода расчета риска – вариация, дисперсия и стандартное отклонение. Вариация – это изменение количественной оценки признака при переходе от одного случая (варианта) к другому, например, изменение экономической рентабельности от года к году. Дисперсия – это мера разброса (рассеяния, отклонения) фактического значения признака от его среднего значения.

Для оценки степени риска сначала определяется средняя экономическая рентабельность, затем дисперсия и стандартное отклонение. На основе данных экономической рентабельности, к примеру за 10 лет, делается расчет дисперсии и прогнозируется экономическая рентабельность в следующем году. Определяется вероятность повторения признака, произведение вероятности на экономическую рентабельность, квадрат последнего значения умножается на вероятность. Сумма всех значений в последнем столбце (табл. 5) дает дисперсию – 16. Квадрат из дисперсии равен стандартному отклонению. Так, в примере, приведенном в табл. 5, прогнозируемая экономическая рентабельность будет равна 14% с отклонением 4% либо в сторону возрастания, либо убывания.

Статистический способ расчета степени риска требует наличия большого массива данных, что является в ряде случаев затруднительным. Экспертный метод может быть дополнен статистическим. Определение риска необходимо для принятия важных инвестиционных решений. Определяя оптимальность того или иного проекта, предприниматель рассматривает во взаимосвязи с другими проектами, с уже налаженными видами деятельности. Если увеличивается отдача по одному проекту (виду деятельности), то отдача по другому может расти или наоборот, уменьшаться. Для измерения взаимосвязи между какими-либо видами деятельности в статистике используется показатель корреляции.

Корреляция – это связь между признаками, заключающаяся в изменении средней величины одного из них в зависимости от изменения значения другого. Корреляция может быть положительной или отрицательной. Если среднее значение какого-либо признака изменяется в одном направлении с изменением значения другого признака, говорят о положительной корреляции между ними. Допустим, с ростом доходов от производства процессоров увеличиваются доходы от производства системных плат. Если эти изменения разнонаправлены, то между данными признаками существует отрицательная корреляция. К примеру, с ростом доходов от производства системных плат доходы от производства радиоприемников уменьшаются.

Расчет корреляции делается на основе данных отклонений от среднего значения (табл. 6).

Пример. Предприятие специализируется на производстве бытовой химии (стиральные порошки, чистящие средства, хозяйственное мыло и т.д.), и необходимо решить, чем выгоднее дополнить данное производство: производством моющих средств (шампунь, лосьон и т.д.) или хозяйственной утварью (тазы, мыльницы и т.д.) Ясно, что формирование успешного бизнес-портфеля зависит от целого ряда факторов, однако используемый метод позволит определить насколько те или иные бизнес-единицы, в данном случае продукты, взаимосвязаны между собой в плане экономической отдачи от проектов. Диверсификация с отрицательной корреляцией несколько уменьшает совокупную отдачу на предприятии, но сокращает риск резкого уменьшения доходов. Так, при составлении программы инвестиций можно уменьшить риск путем выбора проектов, находящихся в отрицательной корреляции между собой.

Таблица 5

Расчет дисперсии

| Экономическая рентабельность, % | Вероятность, % | Экономическая рентабельность х вероятность, % | Фактическая экономическая рентабельность – средняя экономическая рентабельность | (фактическая экономическая рентабельность - средняя экономическая рентабельность) 2 х вероятность |

| 0,1 | 8х0,1=0,8 | 8-14=-6 | -62х0,1=3,6 | |

| 0,1 | 9х0,1=0,9 | 9-14=-5 | -52х0,1=2,5 | |

| 0,1 | 10х0,1=1 | 10-14=-4 | -42х0,1=1,6 | |

| 0,3 | 14х0,3=4,2 | 14-14=0 | 02х0,3=0 | |

| 0,1 | 15х0,1=1,5 | 15-14=1 | 12х0,1=0,1 | |

| 0,2 | 17х0,2=3,4 | 17-14=3 | 32х0,2=1,8 | |

| 0,1 | 22х0,1=2,2 | 22-14=8 | 82х0,1=6,4 | |

| Итого 1 | Средняя экономическая рентабельность = 14% | Дисперсия = 16 Стандартное отклонение = 4% |

Преимущество тех или иных исследовательских методов, приемов, используемых в практике менеджмента, определяется возможностью получения управленческого эффекта, преодоления проблем и моделирования оптимального прогноза деятельности организации на перспективу.

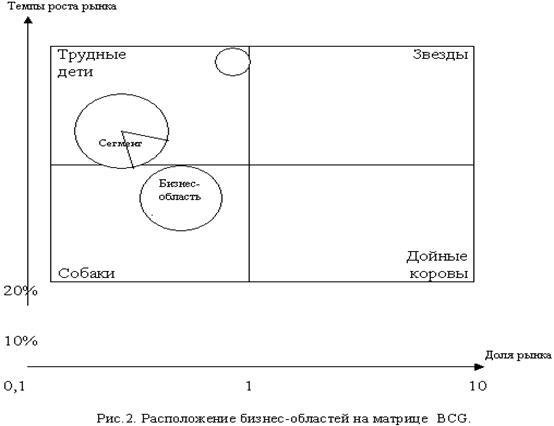

Примером успешного использования моделирования в стратегическом планировании является концепция Бостонской Консультативной Группы (BCG), которая также известна как модель «роста-доли».

Модель BCG представляет из себя матрицу, на которой бизнес-единицы изображены окружностями (рис. 2). Ось абсцисс является логарифмической, поэтому коэффициент, характеризующий относительную долю рынка, занимаемую бизнес-областью, изменяется от 0,1 до 10. Доля рынка рассчитывается как отношение объема продаж организации в соответствующей бизнес-области к общему объему продаж у ее конкурента. По оси ординат берутся темпы роста рынка, определяемые объемами выпущенной продукции. В оригинальной версии BCG границей высоких и низких темпов роста является 10%-ое увеличение объема производства в год.

Таблица 6

Расчет корреляции

| Год | Отдача от каждого проекта | Отклонения от среднего значения, % | Корреляция | |||||

| Быт.химия | Моющ. средст. | Утварь | Быт. химия | Моющ. средст. | Утварь | Быт. химия – мобщ. средст. | Быт. химия - утварь | |

| 9-14=-5 | 9-10=-1 | 9-8=1 | -5х-1=5 | -5х1=-5 | ||||

| 14-14=0 | 6-10=-4 | 12-8=4 | 0х-4=0 | 0х4=0 | ||||

| 14-14=0 | 8-10=-2 | 9-8=1 | 0х-2=0 | 0х1=0 | ||||

| 8-14=-6 | 8-10=-2 | 11-8=3 | -6х-2=12 | -6х3=-18 | ||||

| 15-14=1 | 10-10=0 | 8-8=0 | 1х0=0 | 1х0=0 | ||||

| 17-14=3 | 13-10=3 | 5-8=-3 | 3х3=9 | 3х-3=-9 | ||||

| 17-14=3 | 13-10=3 | 6-8=-2 | 3х3=9 | 3х-2=-6 | ||||

| 10-14=-4 | 10-10=0 | 7-8=-1 | -4х0=0 | -4х-1=4 | ||||

| 14-14=0 | 10-10=0 | 6-8=-2 | 0х0=0 | 0х-2=0 | ||||

| 22-14=8 | 13-10=3 | 7-8=-1 | 8х3=24 | 8х-1=-8 | ||||

| Средняя отдача, % | Итого 59 | Итого 42 |

Каждая нанесенная на матрицу окружность характеризует только одну бизнес-единицу, присутствующую в бизнес-портфеле исследуемой организации. Например, организация, поставляющая на рынок молочные продукты питания, имеет в своем портфеле такие бизнес-единицы, как: сыры, йогурт, кисломолочные питьевые продукты (кефир, ряженка) и т.д. Величина нанесенной на матрицу окружности пропорциональна общему размеру всего рынка. Данный размер определяется простым сложением бизнеса организации и соответствующего бизнеса конкурентов. Иногда на окружности выделяется сегмент, характеризующий относительную долю бизнес-области организации на данном рынке. Размеры рынка оцениваются по объемам продаж, иногда по стоимости активов.

Матрица BCG состоит из четырех квадратов, имеющих образные названия: звезды, дойные коровы, трудные дети (дикие кошки), собаки.

«Звезды» как правило, новые бизнес-области, занимающие большую долю быстро растущего рынка, лидеры своих отраслей, гарантирующие организации высокие доходы.

«Дойные коровы» - это области, которые получили значительную долю рынка, однако со временем их рост замедлился. Несмотря на это они обеспечивают организациям значительные прибыли и помогают удерживать конкурентные позиции на рынке.

«Трудные дети» или «дикие кошки» конкурируют в растущих отраслях, но занимают небольшую долю рынка. Поэтому они, как правило, являются чистыми потребителями денежной наличности до тех пор, пока не изменится их рыночная доля, т.е. они не перейдут в позицию «звезд». Положение «диких кошек» самое неопределенное. При недостатке инвестирования они могут скатиться до положения «собаки».

Бизнес-области с небольшой долей рынка в медленно развивающихся отраслях – это «собаки». Им очень трудно удерживать свои позиции, и такой бизнес, как правило, сокращается.

Основное внимание в модели BCG сосредоточено на потоке денежной наличности, которая направляется на проведение операций в отдельно взятой бизнес-области. Уровень дохода или расхода денежной наличности находится в сильной зависимости от темпов роста рынка и относительной доли организации на этом рынке. На стадии зрелости и на заключительной стадии жизненного цикла успешный бизнес генерирует денежную наличность, а на стадии роста бизнеса происходит поглощение денежной массы.

Для поддержания непрерывности успешного бизнеса, свободная денежная масса, образующаяся в результате осуществления зрелого бизнеса, частично инвестируется в новые области бизнеса, которые в будущем могут стать источниками дохода. Если темпы роста рынка высокие в сравнении с другими рынками, то организация, размещающая свои бизнес-единицы в соответствующей области, очень скоро может получить отдачу от инвестиций.

Метод BCG апробирован как инструмент прогнозирования денежных потоков и формирования стратегического бизнес-портфеля, показывает нам, как можно успешно использовать весь комплекс исследовательских приемов в менеджменте.

Методы диагностики состояния, моделирования, прогнозирования, количественных расчетов, экспертной оценки применяются в разных функциональных подсистемах менеджмента, имеют свою специфику. Рассмотрим пример использования исследовательских процедур экспертных оценок и диагностики в подсистеме управления качеством.

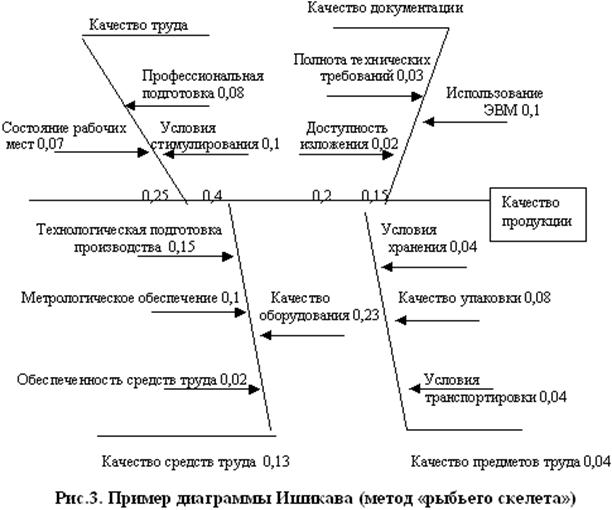

Причинно-следственная диаграмма Ишикава – это экспертный метод, который впервые появился в Японии и применяется для выявления причин сбоя технологических процессов в том случае, если явные нарушения обнаружить сложно. С целью оценки состояния системы управления качеством группой экспертов определяются факторы влияния: качество труда, качество документации, качество средств труда и качество предметов труда. На следующем этапе для каждой составляющей определяются причины и строится причинно-следственная диаграмма, которая получила наименование «рыбьего скелета (рис.3). Для каждого фактора, представленного в диаграмме, экспертным путем определяется весовой показатель, отражающий сравнительную оценку, вклад того или иного фактора в обеспечение качества.

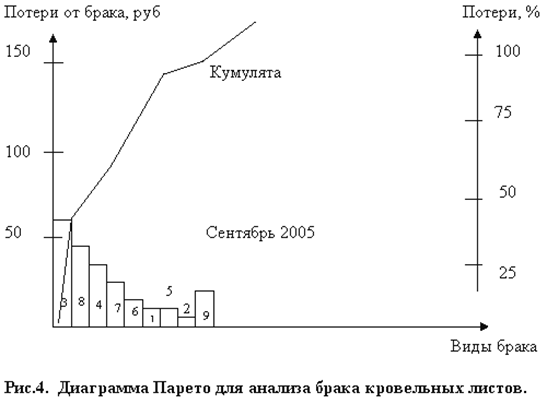

Диаграмма Парето – известный метод, применяемый японскими группами качества для исследования проблем, связанных с дефектами. В соответствие с принципом Парето, любой дефект представляет собой результат действия целой группы причин, одна или две из которых выступают в качестве доминирующих. В системе контроля качества метод Парето используют для определения тех главных причин брака, которые ведут к самым существенным издержкам производства. Поскольку 80 % издержек приходится только на 20% всех возможных причин, то именно на их поиске и сосредотачиваются все усилия. Диаграмма Парето объединяет гистограмму и кумуляту, размещенных на прямоугольной основе системы координат. Гистограмма представляет собой набор столбиков, которые иллюстрируют измеряемую величину, например, количество сведенных в конкретные группы дефектов. Кумулята – это возрастающая ломаная линия, отражающая процесс последовательного наращивания столбиков диаграммы.

При использовании диаграмм Парето составляющие, по которым производится анализ, объединяются в три группы: А,В,С.

В первую группу объединяют три фактора, которые по своей величине превосходят все остальные и располагают их в порядке убывания. Во вторую группу заносят три последующие фактора, в третью – все остальные факторы, выделяя в качестве последнего «прочие», т.е. которые не удалось разделить на составляющие.

Если проводить стоимостный анализ, то на группу А приходится 70-80% всех затрат, на группу В - 10-25 %, на группу С - 5-10 %.

Рассмотрим пример построения диаграммы Парето по данным о браке в производстве кровельных листов (табл. 7).

Порядок построения диаграммы следующий:

1. Сбор данных о количестве видов брака, подсчет суммы потерь по каждому из видов.

2. Виды брака располагают на графике в порядке убывания суммы потерь (рис.4). По оси абсцисс откладывают виды брака, по оси ординат – суммы потерь.

3. Строится гистограмма, где каждому виду брака соответствует свой столбик. Вертикальная сторона столбика соответствует величине потерь от данного вида брака.

Таблица 7

Данные о браке в производстве кровельных листов

| Вид брака и количество некачественных изделий | Потери от брака в денежном выражении, тыс. руб. | Потери от брака в процентном выражении, % |

| 1. Боковые трещины - 140 | 5,4 | 3,44 |

| 2. Шелушение краски – 3400 | 3,7 | 2,39 |

| 3. Коробление – 900 | 40,18 | |

| 4. Отклонение от перпендикулярности – 320 | 12,96 | |

| 5. Грязная поверхность – 1320 | 4,5 | 2,91 |

| 6. Винтообразность - 1250 | 8,5 | 5,5 |

| 7. Трещины по поверхности – 820 | 6,4 | |

| 8. Боковой изгиб – 420 | 19,44 | |

| 9. Прочие причины - 600 | 10,2 | 6,66 |

| ИТОГО | 154,3 | 100% |

4. Вычерчивается кумулятивная кривая (кривая Лоренца). На правой стороне графика откладывают значение кумулятивного процента, рассчитанного по трем группам: А,В,С. Например, в данном случае, берется сумма процентов видов брака 3,8,4 (коробление, боковой изгиб, отклонение от перпендикулярности), и она откладывается на процентной шкале на уровне соответствия ее видам брака. Так, 40,18+19,44+12,96 =72,58 %. Остальные группы В,С рассчитываются аналогичным образом.

5. Метод Парето дает наглядное представление о видах брака, вызывающих наибольшие потери. На японских предприятиях диаграмма вывешивается на стендах в рабочих группах-бригадах, кружках качества для получения своевременной информации и принятия соответствующих мер.

6. Диаграмма Парето – это метод, основанный на статистических данных, позволяющий быстро осуществлять диагностику дефектов с целью дальнейшего устранения слабых мест в системе управления качеством.

7. Используемые приемы диагностирования, выявления проблем, поиска оптимальных мер по усовершенствованию механизма функционирования систем управления требуют от руководителей знаний и навыков исследовательской работы.