2015-03-20

2015-03-20 2334

2334В широком смысле слова управление представляет собой сознательное воздействие субъекта на объект с целью развития и совершенствования объекта. Наличие двух подсистем финансовой системы предполагает наличие двух различных субъектов (государство, хозяйствующий субъект), оказывающих воздействие на два различных объекта. Вместе с тем в обоих случаях управляющей системой (субъектом) будет являться совокупность каких-либо учреждений, а управляемым объектом – совокупность денежных отношений и финансовых потоков.

Важно отметить, что конечные цели управления в различных сферах финансовой системы также будут различны. Целью управления финансами хозяйствующих субъектов будет являться достижение положительных результатов его деятельности (необязательно получение прибыли). Цель управления финансами на уровне государства заключается в реализации финансовой политики. Мы не будем подробно останавливаться на рассмотрении процесса управления финансами хозяйствующих субъектов, а осветим вопросы управления государственными и муниципальными финансами.

Рассмотрим высшие органы власти и управления, осуществляющие общее управление системой финансов.

1. Президент Российской Федерации (Администрация Президента РФ) – регламентирует деятельность финансовой системы, имеет право вето на финансовое законодательство, принятое Федеральным собранием РФ.

2. Федеральное собрание Российской Федерации (Парламент РФ), состоящее из двух палат: Совета Федерации и Государственной Думы – принимает финансовое законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ и др.).

3. Правительство Российской Федерации – выступает как единый координирующий центр управления финансами. Состоит из федеральных министерств, федеральных служб, федеральных агентств [23]. Указанные ведомства наделены различными функциями: федеральные министерства (Министерство финансов РФ, Министерство экономического развития РФ, Министерство регионального развития РФ и др.) выполняют функции по выработке государственной политики и нормативно-правовому регулированию; федеральные службы (Федеральная налоговая служба, Федеральная антимонопольная служба, Федеральная таможенная служба, Федеральная служба финансово-бюджетного надзора и др.) выполняют функции контроля и надзора; федеральные агентства (Федеральное агентство по управлению государственным имуществом, Федеральное агентство по обустройству государственной границы РФ, Федеральное архивное агентство и др.) выполняют функции по оказанию государственных услуг и управлению государственным имуществом.

В составе Правительства необходимо выделить Министерство финансов РФ, как центральный орган, осуществляющий реализацию финансовой политики. Минфин РФ осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, кредитной кооперации, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, финансового обеспечения государственной службы и пр. Таким образом, Минфин РФ обеспечивает единство финансовой, денежно-кредитной и валютной политики России.

Кроме того, в ведении Минфина РФ находятся:

– Федеральная налоговая служба (ФНС), осуществляющая функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. Кроме того, ФНС осуществляет государственную регистрацию юридических и физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

– Федеральная служба страхового надзора, осуществляющая функции по контролю и надзору в сфере страховой деятельности (страхового дела);

– Федеральная служба финансово-бюджетного надзора, осуществляющая функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля;

– Федеральное казначейство (федеральная служба), осуществляющее бюджетные полномочия по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

Отметим те ведомства, которые непосредственно участвуют в реализации финансовой политики на высшем уровне управления:

– Федеральная служба по финансовым рынкам, осуществляющая принятие нормативных правовых актов, контроль и надзор на финансовых рынках, в сфере формирования и инвестирования средств пенсионных накоплений и деятельности бирж;

– Федеральная служба по финансовому мониторингу, уполномоченная принимать меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

– Федеральная служба по тарифам, осуществляющая правовое регулирование в сфере государственного регулирования цен (тарифов) на товары (услуги) в соответствии с законодательством РФ и контроль за их применением, за исключением регулирования цен и тарифов естественных монополий;

– Федеральная антимонопольная служба (ФАС), осуществляющая функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы. Помимо этого, ФАС России осуществляет контроль за соблюдением законодательства о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд, выполняет функции по контролю за осуществлением иностранных инвестиций;

– Федеральная таможенная служба, осуществляющая в соответствии с законодательством РФ функции по выработке государственной политики и нормативному правовому регулированию, контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административным правонарушениями.

– Министерство регионального развития Российской Федерации,осуществляющее функции по выработке государственной политики и нормативно-правовому регулированию в сфере социально-экономического развития субъектов РФ и муниципальных образований, административно-территориального устройства РФ, разграничения полномочий по предметам совместного ведения между федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и органами местного самоуправления. Кроме того, министерство осуществляет функции по предоставлению государственной поддержки за счет средств Инвестиционного фонда РФ, Федерального фонда финансовой поддержки субъектов РФ, субсидий бюджетам субъектов РФ из федерального бюджета (в установленной сфере деятельности министерства), согласованию федеральных целевых программ и ведомственных целевых программ в части, касающейся комплексного территориального развития, разработке и согласованию методик выделения средств государственной поддержки субъектам РФ и муниципальным образованиям, оказанию государственных услуг и управлению государственным имуществом в сфере градостроительства, строительства, промышленности строительных материалов и жилищно-коммунального хозяйства и координации деятельности государственной корпорации – Фонда содействия реформированию жилищно-коммунального хозяйства;

– Министерство экономического развития Российской Федерации,осуществляющее функции по выработке государственной политики и нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, развития предпринимательской деятельности, в том числе среднего и малого бизнеса, внешнеэкономической деятельности (за исключением внешней торговли), имущественных отношений, несостоятельности (банкротства) и финансового оздоровления, оценочной деятельности, земельных отношений (за исключением земель сельскохозяйственного назначения), государственного кадастра недвижимости, осуществления государственного кадастрового учета и кадастровой деятельности, государственной кадастровой оценки земель, государственного мониторинга земель (за исключением земель сельскохозяйственного назначения), государственной регистрации прав на недвижимое имущество, геодезии и картографии, государственной статистической деятельности, инвестиционной деятельности и государственных инвестиций, формирования межгосударственных и федеральных целевых программ (долгосрочных целевых программ), ведомственных целевых программ, разработки и реализации программ социально-экономического развития РФ, создания и функционирования особых экономических зон на территории Российской Федерации, размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. В его ведении находятся:

– Федеральное агентство по управлению государственным имуществом,осуществляющее функции в области приватизации и полномочия собственника, в том числе права акционера, в сфере управления имуществом РФ; осуществляет полномочия государственного финансового контрольного органа в случаях, предусмотренных Федеральным законом «О несостоятельности (банкротстве)», а также полномочия собственника имущества должника – федерального государственного унитарного предприятия при проведении процедур банкротства;

– Федеральная служба государственной статистики,осуществляющая функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в РФ, а также функции по контролю в сфере государственной статистической деятельности.

4. Система Центрального банка Российской Федерации – совместно с Правительством РФ разрабатывает и реализует единую государственную денежно-кредитную политику. Центральный банк Российской Федерации обслуживает счета бюджетов – именно здесь Федеральным казначейством открывается единый счет бюджета, необходимый для учета бюджетных средств и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из него.

5. Счетнаяпалата Российской Федерации – орган государственного финансового контроля. Она независима от Правительства РФ, так как образуется Федеральным собранием РФ и ему подотчетна. Основное назначение счетной палаты – организация и осуществление контроля за исполнением бюджета, определение эффективности расходов бюджетных средств и использования государственной собственности, финансовая экспертиза законопроектов и нормативно-правовых актов органов исполнительной власти [7].

Следует отметить, что реализация финансовой политики в субъектах РФ и муниципальных образованиях осуществляется соответствующими финансовыми учреждениями. Существует определенное разграничение полномочий между уровнями публичной власти в России. Компетенция органов государственной власти и местных органов управления муниципальным образованием распределяется следующим образом: органы государственной власти ведают теми вопросами, которые касаются интересов государства (оборона, безопасность, внешняя политика и т.д.); местные органы власти выражают интересы населения в отдельном муниципальном образовании.

В задачи федерального уровня власти входит установление основ государственной политики (в том числе финансовой), разработка федеральных программ развития страны, разработка и утверждение государственных минимальных социальных стандартов федерального уровня, обеспечение государственных гарантий их реализации.

Субъекты РФ разрабатывают основы региональной политики с учетом исторических и культурных традиций; организуют подготовку, переподготовку и повышение квалификации работников в области образования, культуры, здравоохранения, социальной защиты населения; обеспечивают соблюдение законодательства РФ во всех сферах социальной политики.

Муниципальный уровень призван конкретизировать методы, способы и механизмы достижения целей, определенных в рамках федеральной и региональной политики, в соответствии с особенностями конкретных территорий. Задачей органов местного самоуправления, как наиболее приближенных к населению, является непосредственное предоставление комплекса социальных услуг, обеспечивающих условия для жизнедеятельности человека и его воспроизводства. На основе региональных норм и нормативов органами местного самоуправления могут разрабатываться местные социальные нормы и нормативы, учитывающие специфику конкретного муниципального образования.

Как свидетельствует российский и зарубежный опыт, структура государственной власти может быть эффективной и устойчивой лишь тогда, когда ее подкрепляет жизнеспособная система местного управления и самоуправления: почти все государственные решения, касающиеся интересов граждан, проходят через местные органы. Государственная политика оценивается гражданами прежде всего через призму удовлетворения основных жизненных нужд: состояние продовольственного рынка, жилищные условия (наличие в домах тепла, электроэнергии, водоснабжения, газификации), уровень благоустройства территорий, наличие общественного порядка. По словам российского юриста М. Краснова, «государство имеет дело с гражданами, местное самоуправление имеет дело с жителями» [56].

Итак, цель управления финансами на уровне государства заключается в реализации финансовой политики. Финансовая политика является составной частью экономической политики государства и представляет собой совокупность методологических принципов, форм организации и инструментов, используемых в финансовых отношениях. Осуществление финансовой политики происходит с помощью бюджетно-налоговых и других финансовых инструментов и институтов. На практике финансовая политика реализуется через систему разработанных на определенный период времени государственных мероприятий по сбору части финансовых ресурсов общества в бюджет и их эффективному использованию для выполнения государством своих функций. Таким образом, в широком смысле слова под финансовой политикой понимается законодательно оформленная пропорция распределения финансовых ресурсов в стране. Конечной целью финансовой политики любой страны является повышение уровня и качества жизни населения на основе обеспечения финансовой и социальной стабильности государства.

Содержание финансовой политики, ее основные направления зависят от научного представления о роли государства в жизни общества и соответствующих теоретических концепций, определяющих степень участия государства в управлении экономикой и использовании отдельных инструментов реализации финансовой политики. В экономической теории известны три основных типа финансовой политики государства в зависимости от степени участия государства в управлении экономикой.

1. Классическая политика (основатели А. Смит, Д. Рикардо, середина XVIII в.). Суть данной финансовой политики – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов.

Теоретически доказано, что, если рыночную стихию не ограничивать механизмами регулирования, это приводит к увеличению неравенства и обнищанию абсолютной массы населения. Так, если в 2006 году среднедушевой доход 10 % наиболее обеспеченной части населения России оказался в 15,3 раза выше среднедушевого дохода 10 % наименее обеспеченной части населения, то по итогам 2008 года данный показатель вырос до 17, а в столице – до 43 [78].

Макроэкономическая теория объясняет подобную тенденцию, с одной стороны, провалами рынка, т.е. невозможностью обеспечить эффективное развитие всех секторов экономики только рыночными инструментами, а с другой – неравенством, т.е. несправедливостью и социальной неэффективностью рыночного распределения доходов. Важнейшей проблемой любого государства является поддержание социального мира, а для этого необходимо преодоление социальной несправедливости – в любом обществе есть больные и пожилые люди, инвалиды, многодетные семьи, безработные. Демократическое государство, ориентированное на концепцию «государства благосостояния», должно принимать заботу о таких гражданах на себя и нести соответствующие социальные расходы.

Основные положения классической политики являлись доминирующими на протяжении достаточно продолжительного периода времени, но Великая депрессия 1929–1933 годов сильно дискредитировала популярную теорию «всесильности рынка». Учение периода свободной конкуренции сменилось учениями периода государственного регулирования рыночного хозяйства. Новое учение называлось кейнсианством – это макроэкономическое течение, сложившееся как реакция экономической теории на Великую депрессию в Соединенных штатах Америки.

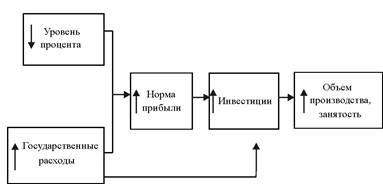

2. Регулирующая политика (основатель Дж.М. Кейнс, работа «Общая теория занятости, процента и денег», 1936 г.). Суть данной финансовой политики – необходимость вмешательства и регулирования государством циклического развития экономики с помощью определенных финансово-кредитных инструментов (бюджета, налогов, процентных ставок и др.), а также изменения направления государственных расходов с целью формирования дополнительного спроса. Таким образом, кейнсианство основано на экспансионистскойфинансовой политике, включающей расширение государственных расходов и снижение уровня процентной ставки по кредитам (рис. 3).

Рис. 3. Концепция Дж.М. Кейнса: пути стимулирования спроса

По мнению представителей данного течения, увеличение государственных расходов стимулирует рост производства, вследствие чего расширяется покупательная способность населения и совокупный спрос на товары, работы, услуги. В результате увеличивается ВВП, привлекаются дополнительные работники, возрастает занятость [60, с. 40].

Следует отметить, что кейнсианская теория развивалась в эпоху относительно закрытых экономик. В связи с ускорением процессов глобализации, прежде всего в финансовой сфере, усиливались позиции сторонников денежно-кредитного регулирования экономики – представителей монетаризма (середина XX века). Рестриктивная (сдерживающая) политика монетаристов (М. Фридман и др.) предполагала необходимость снижения темпов роста государственных расходов и понижения государственной задолженности. Основной целью данной финансовой политики явилось уменьшение бюджетного дефицита и снижение уровня инфляции. Однако вследствие отсутствия желаемых результатов в процессе реализации монетаристская политика также была подвергнута критике.

3. Планово-директивная политика – применяется в странах, использующих административно-командную систему управления экономикой. Суть данной финансовой политики – прямое директивное руководство всеми сферами экономики и социальной жизнью, в том числе финансами. Данная финансовая политика в качестве основополагающей выдвигала систему директивных планово-распределительных функций государства на основе жесткого исполнения плановых показателей развития экономики. Такая система ориентирована на внутренние финансовые ресурсы страны без участия международного движения капитала.

Следует отметить, что любая из перечисленных видов финансовой политики в чистом виде в мировой финансовой практике применяется редко – на современном этапе развития от государства требуется разработка твердой законодательной базы для соблюдения рамок вмешательства в предпринимательскую деятельность. В этой связи доминирующая роль государства и необходимость реализации его функций на основе мобилизации финансовых ресурсов и их эффективного перераспределения общепризнана современными экономистами. Своеобразным индикатором уровня государственного регулирования является процент ВВП, перераспределяемый через бюджетную систему страны. Данное перераспределение средств играет важную роль в обеспечении устойчивого развития любой страны. В различных государствах данный показатель колеблется от 10 до 50 % ВВП. Вместе с тем вопрос, каковы должны быть границы государственного перераспределения и как найти ту критическую процентную долю перераспределения ВВП, превысив которую правительство будет угнетающе действовать на экономику, негативно влиять на уровень частных инвестиций, создаст социальную напряженность, до сих пор не нашел ответа в финансовой науке [71, с. 15]. Однако совершенно ясно, что процент перераспределения, обеспечивающий процветание конкретного государства, будет индивидуален для каждой страны в зависимости от многих факторов: уровня развития, правовой культуры населения, географического положения и т.д. Большинство решений правительствами разных стран в данной сфере пока принимается интуитивно или под влиянием лоббирования отдельных корпораций или элит. Отметим, что в России данный процент составляет около 35 %, что является средним показателем при сопоставлении с аналогичными показателями других стран.

Финансовая политика в широком смысле включает бюджетную, налоговую и денежно-кредитную. Рассмотрим их основные задачи.

Задачи бюджетной политики в зависимости от экономической конъюнктуры и положения страны могут изменяться, что находит свое отражение в бюджетном послании Президента РФ о бюджетной политике на соответствующий год и, конечно, при формировании бюджетов всех уровней бюджетной системы России. Так, задачами бюджетной политики России на 2011–2013 годы [25] стали:

1. Обеспечение макроэкономической стабильности, которая предусматривает, в том числе, сбалансированный бюджет, последовательное снижение бюджетного дефицита, предсказуемые параметры инфляции.

2. Координация долгосрочного стратегического и бюджетного планирования. Стратегическое планирование остается слабо увязанным с бюджетным планированием, отсутствует достоверная оценка всего набора инструментов (бюджетных, налоговых, тарифных, таможенных, нормативного регулирования) во взаимосвязи с их ролью в достижении поставленных целей государственной политики, а также оценка всех длящихся расходных обязательств.

3. Обеспечение нацеленности бюджетной системы на достижение конкретных результатов. Правительство Российской Федерации работает над созданием комплекса взаимосвязанных мер по повышению эффективности всей системы государственного управления. С 2012 года значительная часть федерального бюджета должна быть представлена в виде комплекса долгосрочных государственных программ. На повышение доступности и качества государственных и муниципальных услуг нацелены изменения в правовом положении государственных и муниципальных учреждений.

4. Разработка и внедрение инструментов поддержки инноваций. Нужно начинать работу по постепенному сворачиванию вынужденных антикризисных мер. Однако государство не должно подменять собой частный сектор или выбирать за него перспективные направления развития. Учитывая это, предпочтительной формой поддержки должно стать софинансирование тех или иных проектов либо стимулирование видов деятельности, способствующих модернизации, в рамках государственно-частного партнерства.

4.1. В ближайшие три года необходимо обеспечить комплексный подход к формированию инновационной системы и инвестиционной среды в целом, создать условия для полного цикла развития инноваций, в том числе путем обеспечения макроэкономической стабильности, защиты конкуренции и прав собственности, устранения административных барьеров.

4.2. Одновременно необходимо разработать и реализовать на практике конкретные механизмы внедрения и поддержки инновационных технологий, прежде всего в рамках проектов в таких областях, как энергоэффективность, медицинская техника и фармацевтика, космос и телекоммуникации, ядерные технологии, стратегические компьютерные технологии и программное обеспечение.

4.3. Следует активнее проводить приватизацию федерального имущества, в том числе за счет крупных инвестиционно привлекательных компаний. Цель состоит не только в увеличении поступления средств в бюджет, но и в обеспечении поддержки конкуренции и благоприятного инвестиционного климата, без которых не приходится рассчитывать на масштабные улучшения в области модернизации и инновационного развития экономики.

4.4. Для повышения конкурентоспособности российской продукции на внешнем рынке необходимо активно использовать потенциал торговых представительств, совершенствовать систему предоставления экспортного кредитования, экспортного страхования и государственных гарантий. В первую очередь это касается экспорта продукции высокотехнологичных отраслей, атомного и энергетического машиностроения, а также военной техники.

5. Повышение качества человеческого капитала. Никакая модернизация не возможна без квалифицированных специалистов, талантливых ученых, без качественного образования и постоянного профессионального обучения. Необходимо стремиться к росту научного потенциала нашей страны, накоплению объектов интеллектуальной собственности, обеспечению в этих целях преемственности поколений в сфере научных исследований и технологических разработок, привлечения и закрепления в ней молодежи.

Серьезнейшее внимание должно быть уделено как образованию, так и улучшению здоровья граждан, формированию здорового образа жизни, созданию условий для повышения трудовой и творческой активности.

Таким образом, бюджетная политика непосредственно связана с государственным регулированием бюджетных ресурсов с целью повышения реального уровня жизни граждан.

Указанные задачи бюджетной политики решаются в результате реализации бюджетных реформ по следующим основным направлениям:

– создание эффективной системы управления государственными (муниципальными) финансами, включающей реструктуризацию и оптимизацию доходной и расходной частей бюджетов;

– проведение целенаправленной политики управления государственным долгом;

– совершенствование межбюджетных отношений на основе развития российского бюджетного федерализма;

– совершенствование бюджетного устройства, бюджетных процедур и управления бюджетным процессом.

Одним из важнейших документов, содержание которого необходимо учитывать в процессе бюджетного проектирования, являются «Основные направления налоговой политики» [31]. В настоящее время налоговая политика в нашей стране направлена, с одной стороны, на противодействие негативным эффектам экономического кризиса, а с другой – на создание условий для восстановления положительных темпов экономического роста. Поэтому к основным задачам современной налоговой политики относятся следующие [72, с. 65]:

1. Снижение и структурное выравнивание налогового бремени.

2. Упрощение налоговой системы.

3. Создание условий для легализации прибылей предприятий.

4. Совершенствование налогового администрирования.

5. Налоговое стимулирование инновационной деятельности.

В ближайшие годы российской экономике необходимо преодолеть последствия мирового финансово-экономического кризиса и выйти на траекторию устойчивого роста. В этой связи главной целью денежно-кредитной политики в предстоящий трехлетний период является удержание инфляции в границах 5–7 % в год [32]. Обеспечение контроля над инфляцией и поддержание ее на стабильном уровне будет способствовать формированию низких инфляционных ожиданий, оживлению деловой активности.

К основным задачам денежно-кредитной политики на ближайшие годы относятся следующие [72, с. 66]:

1. Снижение инфляции до 5–6 % к 2012 году и до 4,5–5,5 % к 2013 году, что обеспечит уменьшение процентных ставок с учетом изменения внешних и внутренних факторов развития экономики.

2. Создание новых систем, основанных на расчетах в режиме реального времени; развитие безналичных расчетов.

3. Достижение реальной конвертируемости рубля.

4. Стабильность национальной валюты.

Кроме того, в план важнейших мероприятий Банка России на 2011 год входят мероприятия по совершенствованию банковской системы РФ, банковского надзора, финансовых рынков и платежной системы России.

Контрольные вопросы к главе 1

1. Каков предмет изучения науки о государственных финансах?

2. Назовите основные признаки экономической категории «финансы».

3. В чем заключается отличие финансовых ресурсов от денежных?

4. В чем заключается отличие финансов предприятий материальной сферы производства от финансов финансовых посредников?

5. Какие типы государственных, муниципальных учреждений вы знаете?

6. Охарактеризуйте функции министерства, агентства и службы.

7. Какие службы находятся в ведении Минфина РФ?

8. Каково основное назначение Счетной палаты РФ?

9. Объясните, в чем заключается суть регулирующей финансовой политики.

10. Назовите основные задачи бюджетной политики на современном этапе.

Глава 2

Место и роль бюджетной системы

в финансовой системе страны

2.1. Становление и развитие бюджетной системы

в России

В гл. 1 были рассмотрены основы финансов и финансовой системы. Это базовые знания, необходимые для изучения и понимания сущности и роли бюджетной системы РФ как важнейшего звена подсистемы «Государственные и муниципальные финансы». Как нам уже известно, целевой фонд, образуемый в данном звене в результате распределения ВВП, называется бюджетом. В настоящее время роль бюджета в развитии экономики и социальной сферы страны существенно возрастает, а на бюджетную систему возлагаются ответственные задачи по регулированию темпов и пропорций экономического развития, финансированию приоритетных национальных проектов, различных целевых программ.

Бюджетная система и бюджет как важнейший финансовый документ страны претерпели длительную историческую эволюцию. Поэтому знакомство с современной бюджетной системой России следует начать с изучения истории ее становления. Рассмотрим основные этапы развития бюджетной системы нашей страны [76].

Первым источником поступлений в княжескую казну на Руси была дань, которую собирал князь с подвластных ему земель. Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска, продовольствия. С XIII века начинает складываться система посошногообложения (единица обложения – соха, двор, тягло).

В XV веке с образованием централизованного государства посошная подать стала собираться в пользу московского князя. Доходами казны на тот период были также таможенный, соляной, кабацкий и другие сборы. Кроме того, в XV веке в Русском государстве были введены местные налоги в виде денежных и натуральных сборов. Именно в этот период в России зарождается двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т.е. государственных) налогов и местных сборов.

В 1551 году Иван IV провел земскую реформу, а Стоглавый собор утвердил Уставную земскую грамоту. В результате в стране было введено земское самоуправление. Вместо царских наместников на местах назначались земские старосты, осуществлявшие судебные функции и собиравшие налоги. Средства на содержание земских изб и финансирование местных мероприятий поступали из великокняжеской казны, куда в свою очередь поступал налог «посошный окуп», заменивший взимаемые с населения наместничьи сборы.

В XVI веке сбором налогов стали ведать созданные территориальные органы – чети:Владимирская, Галицкая, Костромская, Новгородская, Устюжская. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI века винных откупов.

После проведения переписи населения в 1722 году подворный налог заменяется подушной податью, которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать стала одним из главных источников доходов государственного бюджета – в 1796 году на ее долю приходилось около 34 % всех доходов.

Наряду с прямыми и косвенными налогами население, главным образом крестьянство, несло мирские повинности, которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.).

Первая роспись государственных доходов и расходов в России была составлена в 1722 году на 1723 год. С 1803 года эти росписи стали составляться ежегодно, но лишь с 1811 года начинается составление бюджетов России. Заслуга в разработке документа «План финансов» принадлежит государственному секретарю М.М. Сперанскому – он выступал за придание бюджету силы закона путем ежегодного утверждения, объединение всех доходов и расходов в рамках одного бюджета [71, с. 27].

Следует отметить, что вплоть до XIX века бюджет оставался частноправовым: в нем смешивались доходы государства и самого государя, а также расходы на государственные нужды и расходы царской семьи.

С созданием в 1802 году функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения. В результате образуется вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов на губернском уровне были казенные палаты, на уездном – казначейства.

В 1864 году вышло Положение о губернских и уездных земских учреждениях, в соответствии с которым в России были созданы органы местного самоуправления – земства. Представительным (распорядительным) органом земств были земские и уездные собрания.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения. Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов. Крупным источником земских бюджетов (до 25 % общих доходов) были пособия из государственного бюджета.

В соответствии с Манифестом 17 октября 1905 года, когда было объявлено, что «никакой закон не может воспринять силу без одобрения Государственной думы», бюджет впервые принимает публично-правовой характер. Бюджетное право становится более определенным после утверждения 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов, а равно о производстве из казны расходов, росписью не предусмотренных [71, с. 29].

В первые месяцы после Октябрьской революции 1917 года вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 года в 57 губерниях в виде контрибуций было собрано в бюджет 816,5 млн руб.

В ситуации тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем, чтобы обеспечить поступление средств в бюджет и их эффективное использование. Это положение стало основополагающим в формировании финансовой политики Советского государства на всех последующих этапах истории СССР. Эти принципы были зафиксированы в июле 1918 года в первой Конституции РСФСР.

Конституция 1918 года провозгласила федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный бюджет. Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т.е. разделение государственных и территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической Республики и Белорусской Социалистической Республики существовали отдельно.

С образованием в 1922 году Союза Советских Социалистических Республик и выходом в 1924 году Конституции СССР были внесены изменения в бюджетную систему. Образуетсягосударственный бюджет СССР, в который вошли государственные бюджеты социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т.е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия республиканского, областного, городского подчинения – в соответствующие бюджеты. В свою очередь, из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930–1932 годов. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи – налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 года. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты. Такая схема бюджетной системы существовала вплоть до 1991 года.

В начале 1990-х годов Россия переходит к рыночной экономике. Реформирование бюджетной системы началось в условиях неэффективного производства, дефицитности бюджета, больших внешних долгов, значительного сокращения доходов бюджета, нарушения межбюджетных отношений, отсутствия соответствующего законодательства.

Таким образом, переход России к рынку сопровождался глубоким кризисом всех сфер экономики. К концу 1991 года государство практически утратило контроль над финансово-кредитной системой, резко возрос дефицит бюджета и государственный долг, прогрессировала инфляция. Формирование налоговой системы, рост налогообложения и усложнение законодательной базы обусловили необходимость создания в марте 1991 года Государственной налоговой службы РСФСР.

К 1992 году начала давать серьезные сбои система зачисления налогов на счета Минфина. Несвоевременность зачисления была характерна для многих банков, включая Центральный Банк РФ. Последний потерял контроль над финансами бюджетных учреждений, переводивших свои счета в коммерческие банки. Закрепление принципа самостоятельности региональных бюджетов освободило соответствующие финансовые органы от обязанности контролировать процесс зачисления доходов в федеральный бюджет, а также правильность и целевой характер использования федеральных расходов на территориях субъектов РФ. В декабре 1992 года была создана принципиально новая система контроля за движением бюджетных средств в лице органов федерального казначейства. К 2001 году уже 100 % федеральных средств, выделяемых субъектам РФ, проходили через счета органов федерального казначейства, что обеспечивало полный контроль за их целевым использованием.

Следует отметить, что до 1995 года региональные финансовые отделы входили в структуру Минфина, а финансовые отделы муниципальных образований – в структуру региональных финансовых отделов. Таким образом, региональные финансы были частью федеральных, а местные – частью областных. С началом в 1995 году реформы местного самоуправления финансовые органы городов и районов стали выходить из состава региональных финансовых управлений (этот процесс продолжался более двух лет и в 1997 году полностью завершился).

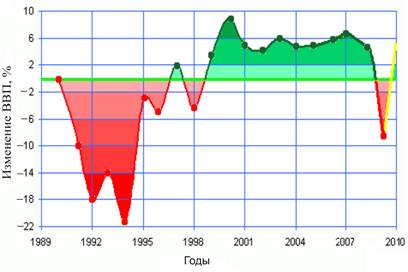

В целом, в период с 1991 года по 1997 год произошел высокий спад промышленного и сельскохозяйственного производства (более чем в два раза), значительный рост инфляции (по данным Госкомстата РФ по статистике, инфляция на потребительском рынке России составила в 1993 году 840 %, в 1994 году – 215 %, в 1995 году – 131 %; в 1996 году – 21,8 %; в 1997 году – 11 %; в 1998 году – 84,4 %; в 1999 году – 36,5 % [71, с. 41]), снижение реальных доходов населения, сокращение объема ВВП (почти в два раза), снижение рентабельности продукции в национальном хозяйстве. График годового изменения реального ВВП России за 1991–2009 годы [93] представлен на рис. 4.

Рис. 4. График годового изменения реального ВВП России 1991–2009 годов

(желтая линия – прогноз)

Именно в эти годы (до 1994 года) впервые в истории финансовых органов Пермский областной бюджет утверждался не на год, а поквартально. К концу 90-х годов долги большинства региональных и местных бюджетов превысили все пределы, дефицит рос и приобретал хронический характер, значительная часть операций совершалась в неденежной форме (путем зачетов и векселей).

Предприятия проводили с бюджетом зачеты по налогам через выпуск продукции, а также через сельскохозяйственную продукцию, которую поставляли в социальные учреждения. Цепочка из долгов предприятий друг другу могла представлять собой шестиступенчатые взаимозачеты, когда все друг другу перезачитывали, и на каждом этапе накручивалась цена. Бюджет покупал сахар, чай, другие продукты питания, технику, моющие средства, компьютеры [61]. Самый массовый характер зачеты приобрели в 1996 и 1997 годах. Все это, конечно же, приводило к непрозрачности системы и огромному росту затрат бюджета, так как цена зачетных денег была несопоставима с их реальной стоимостью.

К концу 1996 года накопилась огромная переходящая задолженность по оплате труда как у органов власти (задолженность бюджета), так и у предприятий (задолженность хозяйствующих субъектов). Одновременно произошло существенное снижение доходов бюджета за счет резкого снижения поступлений по налогу на прибыль, поступлений от налогов на внешнюю торговлю и внешнеэкономические операции, сокращения неналоговых поступлений.

Оживление экономики в 1997 году в значительной степени было обеспечено притоком иностранных портфельных инвестиций, поступление которых резко сократилось в 1998 году из-за мирового фондового кризиса. К середине 1998 году объем государственных краткосрочных облигаций составил свыше 300 млрд руб. при денежной массе около 370 млрд руб. Отчаянные усилия правительства помогли избежать дефолта по внешним долгам и договориться с Лондонским клубом кредиторов о реструктуризации российских долгов. Финансовый кризис августа 1998 года и девальвация рубля вызвали отток иностранного капитала из России и привели к существенному росту нагрузки на бюджет и экономику в целом по обслуживанию внешних обязательств.

1999 год стал новым этапом в развитии страны: впервые за девять лет был выполнен годовой бюджет, а дополнительные доходы федерального бюджета превысили 120 млрд руб. [71, с. 42].

Так закончился большой этап структурной перестройки финансовой системы страны. Бюджетная система была разделена на три уровня: федеральный, региональный и местный. Однако это деление не сопровождалось четким распределением доходных и расходных полномочий, что, впрочем, в те годы было невозможно сделать из-за глубокого системного кризиса, в котором находились региональные и местные бюджеты.

Характерной особенностью бюджетной политики в 2003 году является масштабное развертывание новой реформы местного самоуправления [8], а в 2004 году и в начале 2005 года реализуется реформа федеративных отношений [23].

2.2. Роль бюджета в социально-экономическом

развитии страны

Возникновение и развитие бюджета связано с зарождением государства и формированием его финансовой системы. На современном этапе развития бюджетная система является важнейшим звеном финансовой системы и отражает основные качественные признаки своей первоосновы – финансов.

Сущностная сторона финансов характеризуется тем, что это система экономических отношений, возникающих в процессе распределения и перераспределения стоимости валового внутреннего продукта в связи с формированием централизованных и децентрализованных фондов денежных средств и накоплений, использованием их на расширенное воспроизводство в целях удовлетворения социальных и других потребностей общества. Объективный характер бюджетных отношений определяется необходимостью концентрации в руках государства определенной доли ВВП для расширенного воспроизводства на нужды всего общества.

Основной признак финансов – наличие денежных отношений, выступающих материальной основой существования и функционирования финансовых отношений. Напомним, наличие денег является лишь достаточным условием функционирования финансов, причина же их появления – потребность органов власти в финансовых ресурсах, необходимых для выполнения государством возложенных на него экономических, политических, социальных и других задач.

Таким образом, именно бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенных слоев населения. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране.

Несмотря на длительный период существования понятия «бюджет», его толкование до настоящего времени носит дискуссионный характер. В специальной и учебной российской литературе бюджет традиционно рассматривается как сложная экономико-правовая категория.

Как экономическая категория бюджет выражает определенные экономические отношения органов государственной власти и органов местного самоуправления с юридическими и физическими лицами, связанные с перераспределением ВВП в связи с необходимостью удовлетворения социально-экономических и властно-политических функций государства и его граждан. Таким образом, данные отношения имеют две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда (поступление доходов) и по поводу его использования (расходы бюджетов). Следует отметить, что в рамках экономических отношений система денежных отношений является применительно к финансовым отношениям более общей системой, а последняя – более общей применительно к бюджетным отношениям.

Как правовая (юридическая) категория бюджет является основным финансовым планом (смета доходов и расходов государства (муниципального образования), принимаемым законодательным (представительным) органом власти в рамках строгой регламентации.

Следует отметить, что родоначальником законодательного закрепления финансового плана поступающих и использующихся на нужды всего общества денежных средств в форме бюджета является Англия, где после революции 1686–1689 годов парламент лишил короля права самостоятельно устанавливать налоги. Напомним, что в России первая роспись государственных доходов и расходов была принята на 1723 год, с 1802 года эти росписи стали носить постоянный характер, а с 1811 года приняли формат бюджета России.

Сложность трактовки понятия «бюджет» обусловлена прежде всего тем, что данный термин употребляется для обозначения различных по своей природе явлений [72, с. 86]. Одно из них выражает совокупность особой сферы финансовых отношений (бюджет как экономическая категория), другое связано с законодательным оформлением соответствующего финансового документа (бюджет как правовая категория). Кроме того, практическая реализация бюджетных правоотношений находит свое отражение в трактовке бюджета, закрепленной Бюджетным кодексом РФ (ст. 6), где под бюджетом понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Основные подходы к определению бюджета можно проиллюстрировать схемой (рис. 5), где один термин соответствует трем понятиям.

Рис. 5. Значения термина «бюджет»

Сущность и значение любой экономической категории, в том числе бюджета, проявляется в ее функциях. Пока в экономической науке нет единой устоявшейся точки зрения на функциональную классификацию бюджета. На наш взгляд, наиболее полно отражает внутреннее свойство бюджета, его признаки и черты, а также показывает, каким образом реализуется его общественное назначение, следующая классификация функций бюджета [71, с. 21]:

1. Макроэкономическая (распределительная и перераспределительная) функция. Содержание макроэкономического регулирования в широком смысле заключается в возможности воздействия государства на воспроизводственный процесс, отраслевые и территориальные пропорции развития экономики, определяемые необходимостью использования финансовых ресурсов для выполнения государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. оказанию тех государственных услуг, которые на него возложены обществом. Государство в этом аспекте выступает как выразитель общественных целей, интересов и потребностей. Данное макроэкономического регулирование осуществляется на основе распределения – процессе формирования и использования денежных доходов. Объектом первичного распределения является ВВП. ВВП формируется в сфере финансов предприятий, а впоследствии распределяется и перераспределяется государством через бюджет и его инструменты (налоги) с целью социально-экономического развития общества.

В ходе распределения стоимости произведенных товаров (ВВП) происходит формирование денежных доходов у экономических субъектов (прибыль, заработная плата, доходы от собственности и т.д.). Распределение указанных доходов происходит с помощью бюджетных инструментов (налогов и сборов). В результате формируются государственные финансовые ресурсы в виде бюджетного фонда, представляющего собой часть стоимости ВВП, концентрируемой в руках соответствующего органа исполнительной власти (местного самоуправления) для выполнения функций, отнесенных к его компетенции, в интересах всего общества.

Перераспределение происходит между производительными и непроизводительными сферами народного хозяйства, в результате чего суммы налоговых отчислений хозяйствующих субъектов перераспределяются государством в интересах общества. Следует отметить, что пропорции распределения и перераспределения ВВП устанавливаются государственными органами власти в зависимости от реального состояния экономики страны с целью реализации социально-экономической политики, проводимой государством. В общем плане к таким целям можно отнести:

– содействие развитию приоритетных отраслей экономики;

– поддержку убыточных и низкорентабельных секторов экономики, имеющих высокую социальную значимость;

– выравнивание социально-экономического развития отдельных регионов страны;

– поддержку отдельных групп населения.

Проводя определенную политику доходов и расходов, правительства добиваются устойчивого развития всех секторов экономики, социальной сферы, сглаживая «провалы рынка», неравенство в распределении доходов населения и отдельных территорий. Так, часть доходов более прибыльных отраслей (сырьевые отрасли) направляется в отрасли с низкой рентабельностью (сельское хозяйство).

Любая созданная производительным трудом стоимость объективно должна обеспечивать решение воспроизводственных задач: способствовать и экономическому росту, и решению производственных задач, и обеспечивать функционирование государственных институтов, и гарантировать конституционные права и свободы граждан. Бюджетные доходы, сокращая долю денежных средств, остающихся в распоряжении хозяйствующих субъектов, сдерживают экономическую активность определенных отраслей. И наоборот, бюджетное финансирование предоставляет дополнительные возможности для развития приоритетных отраслей в соответствии с потребностями общества. Таким образом, бюджетные отношения могут либо тормозить процесс производства, либо способствовать ему, т.е. быть фактором экономического роста.

Осуществляя смешанное государственно-частное финансирование крупных проектов, государство инициирует инвестирование частного капитала в приоритетные отрасли экономики, депрессивные регионы, проводит антиинфляционные мероприятия и обеспечивает эффективное использование ограниченных бюджетных ресурсов.

Таким образом, перераспределение бюджетных средств позволяет:

1) создавать фонды денежных средств на уровне органов государственной власти и органов местного самоуправления;

2) осуществлять внутриотраслевое, межотраслевое, межтерриториальное перераспределение национального дохода;

Именно с помощью бюджетных отношений происходит межотраслевое и межтерриториальное перераспределение финансовых и денежных ресурсов, что обеспечивает сбалансированность и пропорциональность развития экономики и высокие темпы экономического роста.

Объем бюджетного фонда в сопоставлении с ВВП характеризует степень централизации финансовых ресурсов государством для решения социально-экономических и политических задач. Рост доли ВВП, перераспределяемой через бюджет, отражает усиление регулирующего воздействия государства на экономику. Наоборот, снижение этой доли является индикатором более либеральной экономической политики.

Мировая статистика отчетливо свидетельствует о возрастании роли государственных финансов и бюджета в экономике развитых стран как составной части воспроизводственного процесса на интенсивной основе. Социальные бюджеты в большинстве промышленно развитых стран служат основой повышения качества жизни населения и являются эффективными механизмами перераспределения произведенного национального продукта. Так, в промышленно развитых странах (Германия, Италия и Франция) через бюджет «проходит» до 50 и более процентов ВВП. Основные бюджетные характеристики России за 2004–2010 годы представлены в табл. 2 [86].

Таблица 2

Основные бюджетные характеристики России за 2004–2010 гг.,

млрд руб.

| Год | Объем ВВП | Консолидированный бюджет РФ | ||||

| Доходы | % ВВП | Расходы | % ВВП | Дефицит/ профицит (–/+) | ||

| 17 048,1 | 5 429,9 | 31,9 | 4 669,7 | 27,4 | 760,2 | |

| 21 625,4 | 8 579,6 | 39,7 | 6 820,6 | 31,6 | 1 759,0 | |

| 26 879,8 | 10 625,8 | 39,5 | 8 375,2 | 31,1 | 2 250,6 | |

| 32 987,4 | 13 368,3 | 40,5 | 11 378,6 | 34,5 | 1 989,7 | |

| 41 428,6 | 16 169,1 | 39,0 | 14 157,0 | 34,2 | 2 012,1 | |

| 39 100,7 | 13 599,7 | 34,8 | 16 048,3 | 41,0 | –2448, 6 | |

| 2010 (план) | 44 957,0 | 16 031,9 | 35,7 | 17 616,7 | 39,2 | –1584,7 |

Таблица показывает, что в России в 2004–2010 годах через консолидированный бюджет перераспределялось более одной трети ВВП. Кроме того, наблюдается возрастание роли государственных финансов и бюджета в воспроизводственном процессе.

Подробное рассмотрение макроэкономической функции бюджета позволило определить, что она характеризует способность бюджета к целенаправленному воздействию на воспроизводственные процессы: ускорение научно-технического прогресса, обновление основного капитала, формирование наукоемкой конкурентной продукции, поддержание соответствующего уровня благосостояния граждан, – обеспечивающие, в конечном счете, высокие темпы социально-экономического роста страны.

Таким образом, бюджет действительно является основой финансовой базы государственного регулирования рыночной экономики.

2. Контрольная функция. Контрольная функция бюджета позволяет отслеживать движение денежных и финансовых потоков в части поступления доходов в бюджеты всех уровней, создает общественные условия для проведения государственного контроля за своевременным и эффективным выполнением всех расходных обязательств.

Контроль как элемент управления играет существенную роль в обеспечении функционирования государства. Процесс распределения и перераспределения ВВП постоянно контролируется органами государственной власти, чтобы пропорции распределения соответствовали интересам всего общества. В широком смысле финансовый контроль – это контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов государства, предприятий, учреждений, населения. Объектом финансового контроля являются денежные отношения при распределении, перераспределении, формировании финансовых ресурсов и их дальнейшем использовании.

Бюджетный контроль в системе управления государственными финансами призван способствовать нормальному ходу воспроизводственного процесса, минимизировать отрицательные отклонения от заданных параметров развития экономики. Непосредственным предметом контроля являются бюджетные показатели на всех этапах бюджетного процесса. Таким образом, бюджетный контроль – это форма реализации контрольной функции бюджета.

Отметим основные формы бюджетного контроля:

· Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения проектов бюджетов различных уровней, бюджетов внебюджетных фондов, смет доходов и расходов бюджетных учреждений, целевых программ и т.д. Он носит предупредительный характер, способствует предотвращению неэффективного расходования бюджетных средств, выявлению роста доходов, позволяет выбрать наиболее экономичные решения при планировании бюджетных ассигнований.

· Текущий контроль реализуется при исполнении бюджетов различных уровней, бюджетов внебюджетных фондов, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений бюджетной дисциплины.

В соответствии с Бюджетным кодексом РФ под нарушением бюджетного законодательства РФ понимается неисполнение либо ненадлежащее исполнение установленного порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы РФ, которое влечет за собой применение к нарушителю мер принуждения, среди которых могут быть:

– предупреждение о ненадлежащем исполнении бюджетного процесса,

– блокировка расходов,

– изъятие бюджетных средств,

– приостановление операций по счетам в кредитных организациях,

– наложение штрафа,

– начисление пени и иные меры.

· Последующий контроль реализуется после завершения отчетного периода и финансового года. Предназначен для оценки количественного выполнения намеченных показателей по каждому виду доходов и расходов, налоговым и неналоговым поступлениям в бюджеты различных уровней, расходованию бюджетных средств, исполнению расходов внебюджетных фондов и смет бюджетных учреждений. Данный контроль позволяет выявить недостатки предварительного и текущего контроля.

Отличительной особенностью контрольной функции бюджета является то, что среди огромного количества денежных отношений, выраженных в финансовой форме, нет ни одного, которое не было бы связано с контролем формирования и использования денежных фондов; в то же время нет ни одного финансового отношения, которому была бы присуща только функция контроля. Таким образом, самостоятельно, вне органической связи с макроэкономической функцией бюджета, контрольная функция не существует.

3. Информационная функция. Бюджет несет огромную информационную нагрузку, является своеобразным индикатором текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной частей позволяет судить о приоритетах государственной политики, формирующих в обществе определенные ожидания и учитываемых субъектами экономических отношений при планировании своей хозяйственной деятельности. Кроме основных параметров бюджета (доходы, расходы), значимым информационным сигналом для принятия экономическими агентами различных финансовых решений являются прогнозные значения инфляции, ВВП, принятые к бюджетному финансированию программы всех уровней, объем предоставляемых гарантий и т.д., в значительной степени определяющие деловую активность и социальное поведение граждан.

Названные функции бюджета носят объективный характер и имеют место в любой стране мира, независимо от уровня развития демократических институтов и характера государственной экономической политики.

2.3. Основы современного бюджетного устройства

России

Основы бюджетного устройства России были заложены первой Конституцией РСФСР в 1918 году. Современное бюджетное устройство в Российской Федерации представляет собой организацию бюджетной системы на основе единой бюджетной классификации в соответствии с принципами построения, регламентированными Бюджетным кодексом РФ. Таким образом, для понимания сущности бюджетного устройства РФ необходимо последовательно рассмотреть:

1. Структуру бюджетной системы РФ.

2. Бюджетную классификацию РФ.

3. Принципы построения бюджетной системы РФ.

Структура бюджетной системы РФ. В соответствии с Бюджетным кодексом РФ (ст. 6) бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Раскроем понятия «экономические отношения» и «государственное устройство Российской Федерации».

Так, под экономическими отношениями в данном случае понимаются отношения, возникающие между государством, гражданами и организациями в процессе формирования бюджетного фонда (поступление доходов в бюджеты бюджетной системы РФ) и его дальнейшего распределения и использования для удовлетворения различных потребностей (расходование бюджетных средств).

В свою очередь, форма государственного устройства – это элемент формы государства, характеризующий внутреннюю структуру государства, способ его политического и территориального деления, обусловливающий определенные взаимоотношения всего государства с органами его составных частей. Различают две основные формы государственного устройства:

– унитарное государство (лат. unus – один) – единое государство, не разделенное на более мелкие государственные образования;

– федерация (лат. союз, объединение) – сложное государство, состоящее из государственный образований, обладающих в той или иной мере государственным суверенитетом.

Следует отметить, что в настоящее время большинство стран мира имеют унитарное государственное устройство, основанное на двухуровневой бюджетной системе (168 государств с унитарным устройством, 26