2015-04-06

2015-04-06 6959

6959Вторая глава курсовой работы должна быть представлена аналитическими материалами, позволяющими, с одной стороны, оценить специфику изучаемого предприятия, а с другой стороны - состояние его системы управления в целом или отдельной ее части.

Данная глава должна быть представлена несколькими подразделами на усмотрение автора работы. Сама глава может быть условно названа как «Комплексный стратегический анализ внешней и внутренней среды функционирования спортивного клуба N» или «Анализ стратегической эффективности деятельности спортивного клуба N» и т.п.

При написании подраздела «Анализ внешней среды предприятия» желательно придерживаться главной цели - получение максимального количества полезной информации об опасностях и возможностях внешней среды, которые нужно будет учесть для принятия ключевых стратегических решений по развитию фирмы.

Понятие внешней среды включает в себя факторы макросреды и факторы непосредственного окружения предприятия - микросреды. В курсовой работе студент должен последовательно рассмотреть анализ этих двух составляющих. Поэтому текущий раздел целесообразно разделить еще на два параграфа.

Подраздел «Анализ макросреды предприятия» может быть выполнен на основе PEST-анализа, получившего свое название по начальным буквам первостепенных факторов внешней среды (Таблица 1): политическому/юридическому (Рolitical), экономическому (Еconomic), социальному (Social) и технологическому (Тechnological).

Таблица 1 – Примерный перечень факторов и тенденций в

PEST-анализе внешней среды

| P | E | S | T |

| Политический / юридический сегмент | Экономический сегмент | Социальный сегмент | Технологический сегмент |

| Выборы президента РФ | Уровень инфляции | Демографические тенденции | Новые продукты |

| Выборы в ГД РФ | Динамика курса обмена валют | Изменения в уровне и стиле жизни | Тенденции в области НИОКР |

| Изменения законодательства | Уровень процентной ставки | Уровень образования | Новые патенты |

| Изменения в налоговом кодексе РФ | Ставка рефинансирования ЦБ РФ | Уровень и структура доходов | Скорость технологических изменений |

| Регулирование конкуренции в отрасли на государственном уровне | Затраты на энергоносители | Отношение к работе и отдыху | Технологическая политика государства |

Процесс PEST-анализа четырех сегментов окружающей среды сводится к следующему[15]:

1)понять анализируемый сегмент окружающей среды, выявить его ключевые факторы воздействия на предприятие, тенденции и изменения;

2) оценить позитивное и негативное воздействие данных факторов на организацию;

2) выявить взаимосвязи и разногласия между выявленными тенденциями;

3) спрогнозировать будущее направление разногласий;

4) поспособствовать разработке предположений по формированию стратегии компании путем сделанных выводов.

Пример PEST-анализа макросреды фитнес клуба рассмотрен в Приложении 4. Другой вариант – использовать при проведении PEST-анализа формат таблицы 2. В таблице, учитывая специфику условий функционирования исследуемого предприятия, студенту предлагается составить перечень факторов по сегментам внешней среды, которые возможно будут приняты во внимание руководителями предприятия. Также в таблицу вносятся предложения возможных ответных действий на влияние этих факторов извне.

В реальной жизни помимо четырех рассматриваемых компонент, возможны и прочие события, которые также могут оказывать влияние на предприятия, и, следовательно, являться объектом данного анализа: климатические условия, прогнозируемые погодные явления на ближайший сезон; экологические факторы; динамичное развитие коммуникационных систем, новый доступ к информационным источникам и т.п. Если такие события имеют место быть студент может расширить область проведения PEST-анализа.

Таблица 2 – Пример PEST-анализа предприятия

| Фактор | Проявление | Возможные ответные меры |

| Политический/юридический сегмент | ||

| Введение ограничений на ввоз импортного оборудования | Повышение стоимости импортного оборудования | Активный поиск новых (возможно отечественных) поставщиков оборудования и новых партнеров |

| Ориентир на рыночное регулирование экономики | Повышение возможности выбора среды хозяйственной деятельности | Поиск новых направлений деятельности компании |

| Экономический сегмент | ||

| Кредиты | Появление затруднений с получением долгосрочных кредитов | Сокращение капитального строительства и свертывание НИОКР, имеющих долгосрочный характер |

| Установление высоких налоговых ставок | Отток средств из сферы производства в бюджет | Завышение себестоимости продукции |

| Социальный сегмент | ||

| Падение уровня образования | Возникновение конфликтов, понижение уровня трудовой дисциплины, появление проблем в освоении последних технологий | Формирование специальной службы социально-психологической поддержки кадров; повышение уровня вложений на профессиональную переподготовку сотрудников |

| Рост мобильности населения | Потеря кадров | Совершенствование системы мотивации и стимулирования, автоматизация и механизация трудовой деятельности |

| Технологический сегмент | ||

| НТП в социальной сфере | Повышение уровня потребностей населения | Акцент на маркетинг, совершенствование условий труда и быта предприятия |

| НТП в производственной сфере | Возникновение нового оборудования, материалов, создание новых технологий | Дополнительные внеплановые вложения в «ноу-хау» и обновления производственных мощностей |

| - - - - - | - - - - - | - - - - - |

В параграфе «Анализ микросреды» следует произвести анализ внешней среды организации по следующим составляющим: поставщики, потребители, конкуренты, производители товаров-заменителей.

Эти субъекты взаимодействия также являются предметом конкурентного анализа среды с помощью модели пяти сил М. Портера (рисунок 3). В соответствии с этой теорией на деятельность предприятия в большинстве случаев оказывают влияние пять сил воздействия [16]:

- конкурентная борьба внутри отрасли;

- угроза появления товаров-заменителей;

- способность поставщиков диктовать свои условия;

- угроза появления новых конкурентов;

- способность покупателей диктовать свои условия.

Рисунок 3 - Модель М. Портера "Пять сил конкуренции"[16]

Пример анализа пяти сил конкуренции Портера для спортивного клуба приведен в Приложении 5.

От эффективности противодействия пяти силам конкуренции зависит доля рынка и уровень прибыльности предприятия.

Анализируя потребителей, нужно произвести сегментирования рынка - деление потребителей производимого товара (услуги) на однородные группы в зависимости от их реакции на различные элементы маркетингового комплекса. (Приложение 6) Основными параметрами сегментации являются следующие факторы[15]:

- географические – деление рынка по административному и географическому расположению, плотности и численности населения, климатическим условиям;

- демографические – возраст покупателей, размер и этапы жизненного цикла семьи, пол потребителей, уровень доходов, образование, род занятий, религиозный и национальный признаки;

- психографические (социально-психологические) – общественные классы потребителей, образ их жизни, тип личности;

- поведенческие, когда потребители приобретают товар из-за выгоды, повода, отношения к продукту.

Анализируя конкурентов и фирм-производителей товаров-заменителей, следует ответить на следующие основные вопросы:

- кем являются конкуренты нашей компании?

- чем они занимаются в настоящее время?

- что руководствует конкурентами, их приоритеты?

- на какие стратегические действия способны конкуренты?

- чем их можно уязвить? (найти слабые стороны)

Затем необходимо рассчитать интегральный показатель конкурентоспособности своего предприятия и четырех – пяти выявленных конкурентов. Данный показатель предполагает количественную оценку конкурентоспособности, на основе которой можно определить место предлагаемого товара или самой фирмы в ряду аналогичных. Такое исследование потребительских запросов даст возможность определить основные характеристики продукта (услуги) или самого предприятия, наиболее значимые для потребителя, и позволит оценить их конкурентоспособность.

Значения основных характеристик продуктов для товаропроизводителей-конкурентов отражаются в таблице 3.

Таблица 3 - Значения параметров (характеристик) конкурирующих товаров

| Наименование компаний-конкурентов, выпускающих аналогичный товар Kj | Характеристики конкурирующего товара (фирмы) – Yi | ||||||

| Y1 | Y2 | Y3 | .… | Yi | …. | Yn | |

| K1 | C11 | C12 | C13 | .… | C1i | .… | C1n |

| K2 | C21 | C22 | C23 | … | C2i | … | C2n |

| ... | .… | .… | .… | … | … | … | … |

| Kj | Cj1 | Cj2 | Cj3 | .… | Cji | .… | Cjn |

| ... | .… | .… | .… | .… | .… | .… | .… |

| Km | Cm1 | Cm2 | Cm3 | .… | Cmi | .… | Cmn |

В таблице 3 Cji – описательное или численное значение i - той характеристики для j - той конкурентной компании.

Проанализировав таблицу 3, следует установить рейтинг конкурентоспособности (таблица 4).

Таблица 4 - Рейтинг конкурентоспособности

| Наименование компаний-конкурентов, выпускающих аналогичный товар (Kj) | Характеристики конкурирующего товара (фирмы) - Yi | ||||||

| Y1 | Y2 | Y3 | ... | Yi | .. | Yn | |

| A1 | A2 | A3 | … | Ai | … | An | |

| K1 | B11 | B12 | B13 | … | B1i | … | B1n |

| K2 | B21 | B22 | B23 | … | B2i | … | B2n |

| ... | … | … | … | … | … | … | … |

| Kj | Bj1 | Bj2 | Bj3 | … | Bji | … | Bjn |

| ... | … | … | … | … | … | … | … |

| Km | Bm1 | Bm2 | Bm3 | … | Bmi | … | Bmn |

В таблице 4 Ai - значения важности i -той характеристики, Bji - балльная оценка i - той характеристики для j - того конкурента.

Численные выражения значимости характеристик Ai устанавливаются по i-балльной системе. При этом значения "i" возможно принять равным количеству сравниваемых параметров товара "n" и присвоить значение i=1 тому параметру, важность которого на рынке оценивается ниже других, значение Ai=n присвоить наиболее важной для потребителя характеристике. Балльное значение Bji оценивается по пятибалльной системе. Лучшему значению параметра присваивается Bji =5, худшему – Bji =1.

Значение интегрального показателя конкурентоспособности Sj для каждого конкурирующего товара j определяется по формуле:

Sj = S Ai * Bji (1)

Наиболее конкурентоспособна продукция, показатель которой Sj имеет максимальное значение.

Численная оценка интегрального показателя, рассчитанного по формуле (1), позволит ранжировать конкурирующую продукцию, определить место товара на сегменте рынка. Помимо этого, можно реально оценить сильные и слабые стороны своего товара.

Параметры, по которым производимый товар отстает от конкурентов, можно отнести к слабым сторонам предприятия, а по которым опережает соперников – к сильным.

Пример 1. Произведем оценку конкурентоспособности компании "Нестле" в части реализации кофе и кофейных напитков, пользуясь данными таблицы 5, где уже задана экспертная оценка характеристик на основе анализа реальных данных (пропускаем этап анализа таблицы 3). Также определим весомость показателей (значения важности) Ai.

Таблица 5 – Рейтинг производителей кофе

| Наименование компаний-конкурентов, выпускающих аналогичный товар Kj | Характеристики конкурирующего товара (фирмы) – Yi | |||||

| Надеж-ность поставки | Цена | Качество товара | Условия платежа | Возможность внеплановых поставок | Финансовое состояние поставщика | |

| Компания “Нестле” | 4,5 | 3,8 | ||||

| Кофейный дом “Гранд” | 3,5 | 4,3 | ||||

| ООО “Крафт фудс” | 3,5 | 3,5 | 3,5 | |||

| ОАО “Русский продукт” | 4,5 | 3,5 | 3,4 | |||

| ЗАО “Московская кофейня на паях” | 3,5 |

Вычислим значение интегрального показателя конкурентоспособности Sj для каждого товара - конкурента j.

Для Компания "Нестле":

Sj = 4*3+4*4+4,5*6+5*5+3*1+3,8*2=90,6

Для Кофейного дома "Гранд":

Sj = 4*3+3,5*4+5*6+3*5+2*1+4,3*2 = 81,6

Для ООО "Крафт Фудс":

Sj = 3,5*3+3,5*4+3,5*6+4*5+3*1+4*2=76,5

Для ОАО "Русский продукт":

Sj = 4,5*3+3,3*4+5*6+3,4*5+5*1+4*2=86,7

Для ЗАО "Московская кофейня на паях":

Sj = 3*3+4*4+3,5*6+2*5+2*1+5*2=68

Таким образом, кофейная продукция компании "Нестле" является наиболее конкурентоспособной, т.к. значение показателя Sj у нее имеет максимальное значение.

Пример 2. Произведем расчет конкурентоспособности телевизоров Samsung более содержательным способом. Основные характеристики однотипных ЖК телевизоров рассматриваемого производителя и конкурентов приведены в таблице 6.

Таблица 6 – Характеристики ЖК телевизоров

| Наименование компаний-конкурентов, выпускающих аналогичный товар Kj | Характеристики конкурирующего товара (фирмы) – Yi | |||||

| Яркость (кд/м2) | Динами-ческая Контраст-ность | Качество изображения (по 100-бальной оценке) | Время отклика пикселя | Суммар-ная мощность звука | Средняя цена | |

| Samsung | ||||||

| Philips | ||||||

| LG |

Для распределения моделей ЖК телевизоров по уровню конкурентоспособности на основе таблицы 6 рассчитаем:

- групповой показатель по техническим параметрам;

- групповой показатель по экономическим параметрам;

- интегральный показатель конкурентоспособности.

Из данной таблицы к экономическим параметрам относится средняя цена. Остальные показатели - технические.

I. Расчет групповых показателей по техническим параметрам:

первым действием будет нахождение единичных показателей, которые отражают процентное отношение уровня параметра (C) к величине того же параметра продукта-конкурента (Ci1), принимаемого за 100%:

qij=100%* Cij/ Ci1 (2)

Следовательно, единичные показатели для Philips:

q12 =450/500 = 0,9

q22 = 500000/700000 = 0,714

q32 = 90/100 = 0,9

q42 = 4/3 = 1,33

q52 = 20/30 = 0,67

Единичные показатели для LG будут равны:

q13 = 250/500 = 0,5

q23 = 300000/700000 = 0,43

q33 = 80/100 = 0,8

q43 = 4/3 = 1,33

q53 = 10/30 = 0,33

Определим экспертным путем значения важности (веса) Ai таким образом, чтобы как и по техническим параметрам, так и по экономическим показателям в сумме получалось 1.

Таблица 7 – Весовые коэффициенты характеристик ЖК

| Характеристики конкурирующего товара (фирмы) | ||||||

| Яркость (кд/м2) | Динамическая контрастность | Качество изображения (по 100-бальной оценке) | Время отклика пикселя | Суммар-ная мощность звука | Средняя цена | |

| Ai | 0,25 | 0,2 | 0,15 | 0,2 | 0,2 |

Групповой показатель рассчитывается как произведение единичного показателя на весовой коэффициент.

Показатель по техническим параметрам для телевизоров Philips:

Sт.п. = 0,9*0,25+0,714*0,2+0,9*0,15+1,33*0,2+0,67*0,2= 0,90

Для телевизоров LG:

Sт.п. = 0,5*0,25+0,43*0,2+0,8*0,15+1,33*0,2+0,2*0,33= 0,66

II. Расчет группового показателя по экономическим параметрам (средняя цена):

для Philips: S э. п. = 31000/32000*1 = 0,96

для LG: S э. п. = 30000/32000*1 = 0,93

III. Расчет интегрального показателя по формуле:

S = Sт.п. / S э. п. (3)

Для Philips групповой показатель равен:

S = 0,90/0,96= 0,93

для LG:

S = 0,66/0,93=0,70

Интегральный показатель отражает различие между сравниваемой продукцией в потребительском эффекте, приходящемся на единицу затрат покупателя по приобретению и потреблению изделия.

Из расчетов данного показателя конкурентоспособности видно, что Philips и LG уступают образцу Samsung по конкурентоспособности в целом, потому что у них интегральный показатель меньше единицы (0,93 и 0,70), это характеризует предпочтительность телевизора Samsung в сравнении с телевизорами других рассматриваемых марок.

Таким образом, потребитель отдаст предпочтение телевизору Samsung. Если выстроить рассматриваемых производителей телевизоров (по потребительским оценкам) по уменьшению предпочтения, то первое и самое предпочтительно место займёт "Samsung"; второе - " Philips "; третье - "LG".

Пример 3. Проведем анализ конкурентоспособности предприятия ООО “Кеттлер спорт” еще одним способом – с помощью так называемого контрольного листа SWOT-анализа.

В Приложении 7 приведены наиболее значимые факторы внутренней среды фирмы, которые охватывают такие направления деятельности предприятия, как маркетинг, финансы, производство, управление персоналом, административная деятельность. Здесь же дана оценка по пятибалльной шкале всех факторов, входящих во все рассматриваемые направления деятельности, итоговая оценка по направлениям деятельности, а также приведена общая итоговая оценка конкурентоспособности фирмы и ее главного конкурента ООО “Спорттовары Боско”. Анализ данных таблицы показывает:

- фирма “Кеттлер спорт” уступает основному конкуренту: общая итоговая оценка конкурентоспособности фирмы равна 114 баллам, конкурента “Спорттовары Боско” – 121 баллу;

- фирма уступает основному конкуренту по таким направлениям, как финансы (соответственно 27 и 30 баллов), производство (соответственно 20 и 26 баллов), управление персоналом (соответственно 19 и 23 балла), административная деятельность (соответственно 18 и 19 баллов);

- “Кеттлер спорт” превосходит основного конкурента только по маркетингу (соответственно 27 и 30 баллов);

- можно проследить отставание и опережение фирмы по каждому рассматриваемому фактору в блоках;

- имеется возможность разработать систему мер, направленную на повышение конкурентоспособности “Кеттлер спорт” как по отдельным направлениям деятельности, так и по наиболее важным факторам.

Оценим уровень конкурентоспособности ООО “Кеттлер спорт”:

Sу = So / Sk, (4)

где So, Sk – соответственно комплексные показатели конкурентоспособности фирмы и конкурента. При Sу >1 оцениваемая организация считается конкурентоспособной.

Комплексные показатели конкурентоспособности ООО “Кеттлер спорт” (So) и ее конкурента (Sk) соответственно равны 114 и 121 баллу. Тогда уровень конкурентоспособности “Кеттлер спорт” может быть определен как

Sy = 114: 121 = 0,94.

Следовательно, фирма неконкурентоспособна, положение тревожное, ситуация компании в отрасли должна быть улучшена решительным образом.

Анализируя поставщиков, следует составить перечень всех возможных продавцов сырья, комплектующих, квалифицированной рабочей силы и произвести их сравнения по разным позициям:

- стоимость продуктов или услуг;

- гарантия качества на товары;

- концентрированность поставщика на конкретных клиентах;

- важность для поставщика объемов продаж;

- временной график поставки товаров, удаленность;

- обязательность и пунктуальность выполнения условий поставки товара и т.д.

От этих показателей зависит эффективность работы предприятия, себестоимость и качество производимого продукта.

Укрупненный анализ характеристик поставщиков можно провести с помощью таблицы 8.

Таблица 8 - Характеристика поставщиков

| Наименование организации-поставщика | Объем поставок (за год, квартал) | Наличие дебиторской задолженности | Наличие кредиторской задолженности | Примечание (наличие фактов нарушения долговых обязательств) | |||||

| руб. | % | всего | в том числе просроч. | всего | в том числе просроч. | ||||

Пример анализа поставщиков ОАО «Электростар» с помощью рейтинговых таблиц приведен в приложении 8.

Подраздел «Анализ внутренней среды организации» направлен на выявление того, какими сильными и слабыми сторонами обладает предприятие, определение эффективности его системы управления в настоящее время. Сильные стороны составляют фундамент, на котором строится эффективное функционирование организации в условиях конкурентной борьбы. Слабые стороны должны являться предметом пристального внимания руководителей, которые будут стремиться избавиться от них. По сути, управленческий анализ представляет собой вторую часть SWOT-анализа (следующий подраздел курсовой работы).

Основываясь на материалах первой главы курсовой работы, общей теории менеджмента и принципах системного анализа, изначально следует выделить процедуры и способы разработки и принятия управленческих решений, систему коммуникационных процессов внутри системы. После анализа целевой модели организации дается анализ состояния внутренних переменных системы управления организации.

Следует рассмотреть показатели деятельности фирмы, используя распространенный подход к анализу внутренней среды предприятия путем выделения нескольких ее срезов. Внутреннюю среду предприятия можно представить в виде срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми оно располагает. Для того, чтобы определить этот потенциал, нужно проанализировать деятельность компании по следующим направлениям[15]:

- организационное (включает рассмотрение организационной структуры, коммуникационных процессов, правил, норм, функций, процедур, иерархии подчиненности, распределения обязанностей);

- производственное (выпуск продукции; обслуживание технологического парка; ведение и снабжение складского хозяйства; проведение исследований и внедрение новых разработок),

- маркетинговое (эффективность реализации стратегии по сбыту товаров, ценообразованию, продвижение продуктов в различных сегментах рынка, функционирование каналов распределения продукции),

- финансовое (поддержание уровня ликвидности и обеспечение прибыльности; создание инвестиционных возможностей и т.д.),

- кадровое (взаимодействие менеджеров и рабочих, наем, продвижение, обучение кадров, оценка результатов труда и стимулирование; создание и поддержание отношений между работниками).

Рассматривая подробнее финансовый срез организации, целесообразно произвести первоначальный анализ функционирования предприятия, включающий в себя рассмотрение основных показателей его деятельности, представленные в таблице 8.

При проведении анализа деятельности организации студент должен показать навыки использования методов сравнения, группировки, факторного анализа различных результативных показателей деятельности организации.

Материалами для анализа могут быть планы работы организации, годовые бухгалтерские отчеты (формы 1-5 в зависимости от направления исследования), статистическая отчетность и другая служебная информация, которая доступна для изучения студенту.

На основе данных материалов нужно проанализировать состояние дел в организации, вскрыть резервы совершенствования производства и системы управления, а также предложить мероприятия, позволяющие устранить выявленные недостатки. Анализ состояния дел в организации предполагает обработку собранных статистических материалов в динамике за последние три года.

Пример. Произведем краткий анализ финансово-хозяйственной деятельности кондитерского предприятия ЗАО «Смак».

Таблица 7 - Основные показатели деятельности организации за

2011-2013 гг.

| № п/п | Наименование показателя | Единицы измерения | год | год | год |

| Выручка | руб. | ||||

| Валовая прибыль | руб. | ||||

| Стоимость чистых активов | руб. | ||||

| Объем выручки от реализации продукции (работ, услуг) | руб. | ||||

| Чистая прибыль (нераспределенная) | руб. | ||||

| Основные средства предприятия | руб. | ||||

| Амортизационные отчисления | руб. | ||||

| Собственные оборотные средства | руб. | ||||

| Производительность труда | руб./чел. | ||||

| Среднесписочная числ-ть работников | чел. | ||||

| Объем денежных средств, направленных на оплату труда | тыс. руб. | 33455,3 | 40325,5 | 44461,3 | |

| Объем денежных средств, направленных на социальное обеспечение | тыс. руб. | 7351,1 | 8558,9 | 10906,2 | |

| Общий объем израсходованных денежных средств | тыс. руб. | 40806,4 | 50635,3 | 55367,5 | |

| Издержки общие | руб. | ||||

| Объем производства | т | ||||

| Средние издержки на тонну продукции | руб. | 33738,0 | 30590,1 | 27847,1 |

Анализируя данные таблицы, можно сделать вывод о том, что финансовое положение предприятия оценивается как устойчивое, платёжеспособность в пределах норматива. Стоимость чистых активов увеличилась в 2013 уже на 26,5 %.

Выручка предприятия постоянно растет. В 2012 году она увеличилась на 14,5 %, а в 2013 – на 11,3 %. Объем выручки от продажи продукции соответственно постоянно увеличивается, что вызвано с изменением курсов иностранных валют.

Валовая прибыль в 2012 году увеличилась на 27 %, в 2013 – на 6,4 %. Чистая прибыль предприятия также значительно возросла, что вызвано двумя факторами, одним из которых является увеличение спроса на высококачественную и конкурентоспособную продукцию предприятия, а другим – увеличение объемов производства, что в свою очередь, вызвано модернизацией технологического процесса.

Стоимость основных средств постоянно растет из-за инфляции и переоценки основных производственных фондов (в 2012 году – на 41,1 %, а в 2013 – на 10 %), естественно, это вызвало и увеличение суммы амортизационных отчислений.

Стоимость собственных оборотных средств предприятия в 2012 году увеличилась на 51,6 %, в 2013 году – на 20,4 %, что было вызвано более эффективным использованием производственных запасов, их более рациональным использованием, совершенствованием организации производства и улучшением его технологий. Соответственно, увеличилась производительность труда, что связано с модернизацией оборудования и совершенствованием организации производства.

Среднесписочная численность работников с 2011 года увеличилась в связи с расширением масштабов производства, а также в связи с приобретением нового высокотехнологичного оборудования. Естественно увеличился и объем денежных средств как на оплату труда, так и на социальное обеспечение.

Общие издержки производства и объем производства растут в связи с ростом масштаба производства предприятия. Средние издержки на тонну продукции уменьшаются из-за внедрения нового высокотехнологичного оборудования, усовершенствования организации производства и улучшением работы кадровой службы, направленной на набор высококвалифицированных работников.

В целях повышения технического уровня производства ускоренными темпами предприятием привлекаются в основном собственные инвестиции. Сертифицировано 325 наименований новых изделий. Высокое качество продукции регламентируется и контролируется ГОСТами и нормативами, регулирующими нормы и стандарты при производстве, а также Госстандартом России – Органом по сертификации пищевых продуктов и продовольственного сырья Самарского ЦСМ.

Все эти характеристики продукции ЗАО «Смак» и ее безупречное качество обеспечивают максимальное удовлетворение спроса потребителей продукции.

При увеличении уровня использования производственных мощностей предприятия увеличился спрос на продукцию отрасли, произошло улучшение обеспеченности предприятий заказами на продукцию.

Основными источниками финансирования инвестиционной деятельности предприятий являются собственные средства. Влияние условий кредитования, а также спроса, обеспеченности оборотными средствами и хозяйственных рисков на деятельность предприятий отрасли увеличилось.

Как в целом по отрасли, так и на предприятии ЗАО «Смак» эти тенденции оказали существенное влияние на результаты хозяйственной деятельности. Для устойчивой работы предприятия необходимо противодействовать неудержимому росту тарифов на электроэнергию, газ, воду, а также проводить защитные меры в отношении отечественного производителя, по кругу вопросов, обеспечивающих стабилизацию и рост производства кондитерской продукции, повышению её качества и конкурентоспособности, в том числе и по защитным мерам во внешней торговле.

Таким образом, финансовая отчетность – наиболее объективный источник информации о предприятии и эффективности его деятельности, позволяющий инвесторам сделать вывод о целесообразности инвестиций в акции фирмы. Сравнительный анализ данных прошлых лет - первый шаг в определении финансовой стратегии фирмы и установлении четких задач на будущее.

Одним из основных инструментов, позволяющих сосредоточить внимание на самых важных областях деятельности предприятия, является анализ финансовых коэффициентов. Расчет финансовых коэффициентов сосредоточен на трех ключевых областях бизнеса: прибыльность, использование ресурсов и доходы инвесторов.

Формулы для расчета основных финансовых коэффициентов и примеры представлены в Приложении 9. Определить рыночную устойчивость предприятия – значит выявить его способность функционировать и развиваться, сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Важно не только правильно рассчитать коэффициенты, в том числе и коэффициент финансовой устойчивости, но и правильно их интерпретировать, что является творческим и субъективным процессом.

Оценить финансовое положение предприятия также можно с помощью операционного анализа. Операционный анализ называют «Издержки – объем - прибыль». Основными его составляющими являются расчеты операционного и финансового рычагов, порога рентабельности, запаса финансовой прочности предприятия.[19]

Действие операционного рычага состоит в том, что любое изменение выручки от реализации всегда приводит к более сильному изменению прибыли. Это связано с влиянием изменения постоянных и переменных затрат на финансовые результаты деятельности.

Действие финансового рычага заключается в том, что предприятие, используя заемные средства, проценты по которым относятся к постоянным издержкам, увеличивает силу операционного рычага. Одновременно при этом у предприятия возрастает финансовый риск.

Операционный анализ (или анализ безубыточности) позволяет вычислить такую сумму или то количество продаж, при котором доход равен расходу. Точку безубыточности называют порогом рентабельности.

Как далеко планируемая выручка от реализации “убегает” от порога рентабельности, показывает запас финансовой прочности.

Для расчета порога рентабельности, силы воздействия операционного рычага и запаса финансовой прочности предприятия можно использовать алгоритм вычислений, приведенный в таблице 8. В ней же дается и расчет силы воздействия операционного рычага.

Таблица 8 - Расчет порога рентабельности, запаса финансовой

прочности и силы воздействия операционного рычага

| Показатель | Обозначение |

1. Валовая маржа Выручка от реализации Переменные издержки (материалы, переменная зарплата и др.) Валовая маржа = А - Ипер 2. Коэффициент валовой маржи  = =  . То же в процентах: = 100% 3. Постоянные издержки: оклады, постоянная зарплата арендные платежи налоги электроэнергия газ вода телефон почтовые услуги страхование ремонт реклама проценты за кредит аренда амортизационные отчисления другие постоянные затраты Итого постоянных издержек 4. Порог рентабельности . То же в процентах: = 100% 3. Постоянные издержки: оклады, постоянная зарплата арендные платежи налоги электроэнергия газ вода телефон почтовые услуги страхование ремонт реклама проценты за кредит аренда амортизационные отчисления другие постоянные затраты Итого постоянных издержек 4. Порог рентабельности  = =  . 5. Запас финансовой прочности 5.1. В рублях: Выручка от реализации минус порог рентабельности = А – Е 5.2. В процентах к выручке от реализации: . 5. Запас финансовой прочности 5.1. В рублях: Выручка от реализации минус порог рентабельности = А – Е 5.2. В процентах к выручке от реализации:  = =  100%. 6. Прибыль Запас финансовой прочности х Коэффициент валовой маржи = F х С. 7. Сила воздействия операционного рычага 100%. 6. Прибыль Запас финансовой прочности х Коэффициент валовой маржи = F х С. 7. Сила воздействия операционного рычага  = =  . . | А Ипер В С D Е F G Н I |

Пример. Пусть для анализируемого фитнес клуба «Зебра» выручка от реализации составляла 50000 тыс. руб, переменные издержки – 31000 тыс. руб., постоянные издержки – 5000 тыс. руб. За последний год выручка от реализации фитнес карт выросла на 10% и составила 55000 тыс. руб. Проведем операционный анализ (таблица 8).

Таблица 9 - Расчет порога рентабельности, запаса финансовой прочности

и силы воздействия операционного рычага ФК «Зебра»

| Показатель | Исходный вариант | Вариант с ростом выручки на 10 % |

| Выручка от реализации, тыс. руб. Переменные издержки, тыс. руб. 1. Валовая маржа, тыс. руб. 2. Коэффициент валовой маржи 3. Постоянные издержки, тыс. руб. 4. Порог рентабельности, тыс. руб. 5. Запас финансовой прочности, тыс. руб. % 6. Прибыль, тыс. руб. 7. Сила воздействия операционного рычага | 19000: 50000 = 0,38 5000: 0,38 = 13157,9 50000 - 13157,9 = 36842,1 36842,1: 50000 х 100 = 74 36842,1 х 0,38 = 14000 19000: 14000 = 1,4 | 20900: 55000 = 0,38 5000: 0,38 = 13157,9 55000 - 13157,9 = 41842,1 41842,1: 55000 х 100 = 76 41842,1 х 0,38 = 15900 20900: 15900 = 1,3 |

Рисунок 4 – Точка безубыточности ФК «Зебра»

Расчеты показывают, что по мере удаления выручки от ее порогового значения сила воздействия операционного рычага ослабевает, а запас финансовой устойчивости увеличивается. Это связано с относительным уменьшением постоянных издержек. В целом можно отметить, что предприятие развивается по верному сценарию, соотношение между постоянными и переменными затратами, ценой продукции и объемом производства на данный момент весьма выгодное.

В части, посвященной анализу кадрового среза организации, может быть рекомендовано не только проанализировать профессиональный, квалификационный, образовательный, гендерный и возрастной состав работников конкретного предприятия, но и степень обеспеченности организации трудовыми ресурсами.[15]

Вариант представления статистической структуры персонала организации по признаку участия в производственном или управленческом процессе представлен в таблице 10.

Таблица 10 - Структура персонала организации в 2012-2013 гг.

| № п/п | Наименование категории персонала | Единицы измерения | 2012 год | 2013 год | Темп прироста (%) |

| 1. | Численность промышленно-производственного персонала, всего | чел. | |||

| в том числе: | |||||

| 1.1. Служащие | чел. | ||||

| из них: | |||||

| 1.1.1. Руководители | чел. | ||||

| 1.1.2. Специалисты | чел. | ||||

| 1.1.3. Другие служащие (технические исполнители) | чел. | ||||

| 1.2. Рабочие | чел. | ||||

| из них: | |||||

| 1.2.1. Основные | чел. | - | |||

| 1.2.2. Вспомогательные | чел. | ||||

| 2. | Непромышленный персонал | чел. |

Обеспеченность предприятия трудовыми ресурсами анализируется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью, которая определяется на основании штатного расписания организации, утвержденного на определенный период.

Здесь же могут содержаться показатели оценки экстенсивности (использование рабочего времени), интенсивности (производительность труда) и эффективности (рентабельности) использования персонала на предприятии.

Анализ изменения структуры персонала и степени обеспеченности организации трудовыми ресурсами рекомендуется дополнить анализом движения персонала, исследовав динамику показателей коэффициента оборота по приему, коэффициента оборота по выбытию, коэффициента текучести кадров и коэффициента постоянства состава. Результаты данного анализа могут быть представлены в таблице 11. Владея инструментами анализа текучести кадров, работники кадровой службы сумеют эффективно влиять на кадровую политику и стратегию предприятия. Предотвращение и уменьшение текучести кадров будет способствовать повышению результативности деятельности фирмы без дополнительных материальных и трудовых затрат.

Таблица 11 – Пример данных о движении персонала организации

| Наименование показателя | Единицы измерения | 2012 год | 2013 год |

| Численность персонала на начало года | чел. | ||

| Приняты на работу | чел. | ||

| Выбыли | чел. | ||

| в том числе: - по собственному желанию - уволены за нарушения трудовой дисциплины | чел. чел | ||

| Численность персонала на конец года | чел. | ||

| Среднесписочная численность персонала за год | чел. | ||

| Коэффициент оборота по приему работников (Кпр) | % | 29,2 | 33,7 |

| Коэффициент оборота по выбытию работников (Квыб) | % | 48,2 | |

| Общий оборот | % | 38,6 | |

| Коэффициент текучести кадров (Ктек) | % | 3,6 | |

| Коэффициент постоянства кадров (Кпост) | % |

Коэффициенты в таблице рассчитывались с помощью следующих формул [9]:

Кпр2012=19/65х100=29,5; Кпр2013=28/83х100=33,7

Квыб2012=7/65*100=10,7; Квыб2013=4/83*100=48,2

Коб2012=(19+7)/65*100=40; Коб2013=(28+4)/83*100=38,6;

Ктек2012=7/65*100=10,7; Ктек2013=3/83*100=3,6;

Кпост2012=(65-7)/65*100=89; Кпост2013=(83-3)/83*100=96

В данном примере, выросший показатель коэффициента по приему анализируемого предприятия объясняется тем, что оно находится на стадии формирования. Расширение производства и площадей также обуславливают увеличение числа персонала, включая и вновь принимаемых сотрудников. Коэффициент текучести кадров значительно снизился, а вот коэффициент постоянства вырос, что свидетельствует о незначительном изменении штата рабочих, а следовательно, о благоприятных нарастающих тенденциях в сфере текучести кадров и правильно выбранной кадровой политике.

Анализируя, маркетинговый срез предприятия целесообразно проводить исследования с использованием статистических методов, например, с помощью АВС-анализа и по принципу Парето. Данный анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности [9]:

А - наиболее ценные,

В - промежуточные,

С - наименее ценные.

По сути, ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж - всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

Принцип Парето - эмпирическое правило, в наиболее общем виде формулируется, как «20% усилий дают 80% результата, а остальные 80% усилий - лишь 20% результата». Может использоваться как базовый принцип для оптимизации какой-либо деятельности: правильно выбрав минимум самых важных действий, можно быстро получить значительную часть от планируемого полного результата, при этом дальнейшее улучшение может быть неэффективно и неоправданно.

Пример 1. Для того, чтобы наглядно представить, какой объем услуг предоставляет спортивный клуб, проведем ABC и XYZ анализы услуг фитнес клуба «Спортзавод». (Приложение 10) Анализ ассортимента проводится для создания более полной картины торгового процесса фирмы и разработки аргументированной ассортиментной политики. Применительно к исследуемому фитнес клубу, данный анализ актуален для выявления услуг более популярных и не пользующихся вообще популярностью у клиентов, для дальнейшей разработки политики их продвижения.

Проведение ABC и XYZ анализов должно проводиться с выработанной периодичностью - каждый месяц или квартал. При этом необходимо следить, чтобы данные отражали все изменения в товарообороте за период.

Основная идея XYZ анализа состоит в группировании объектов анализа по мере однородности анализируемых параметров (по коэффициенту вариации). Формула для расчета коэффициента вариации (формула 5):

(5)

(5)

где xi - значение параметра по оцениваемому объекту за i-тый период,

x̄ - среднее значение параметра по оцениваемому объекту анализа,

n - число периодов.

Значение квадратного корня - стандартное отклонение вариационного ряда, в примере рассчитан в программе Microsoft Exel с использованием формулы «Стандартотклон». (Приложение 10)

АВС (XYZ) анализ услуг по объему продаж в примере показывает, какие услуги обеспечивают максимальный оборот фирмы, а какие следовало бы исключить, в процентном соотношении это выглядит следующим образом:

Группа А - объекты, сумма долей с накопительным итогом которых, составляет первые 50 % от общей суммы параметров.

Группа В - следующие за группой А объекты, сумма долей с накопительным итогом которых, составляет от 50 % до 80 % от общей суммы параметров.

Группа С - оставшиеся объекты, сумма долей с накопительным итогом которых, составляет 80% - 100% от общей суммы параметров.

Группа X - объекты, коэффициент вариации значение по которым не превышает 10%.

Группа Y - объекты, коэффициент вариации по которым составляет 10% - 25%.

Группа Z - объекты, коэффициент вариации по которым превышает 25%.

Услуги, предлагаемые фитнес клубом «Спортзавод» учитываются по количеству приобретенных клубных карт. В клубе карты обеспечивают только одно направление для занятий. Все прочие услуги приобретаются за дополнительную плату. Данная форма приобретения услуг для клуба является актуальной в связи с объемом предоставляемых услуг. XYZ - анализ показал:

Группа Х - услуги, приносящие наибольшую прибыль: услуги тренажерного зала; услуги фито-бара; йога; персональные занятия с тренером; групповые занятия по аэробике; программы медленного фитнеса.

Группу Y составляют танцевальные программы и услуги солярия.

Группу Z составляют приносящие небольшой валовый доход услуги - программы по бодифлексу.

В результате совместного анализа были выявлены наиболее выгодные для клуба услуги: услуги тренажерного зала, услуги фито-бара, которые принадлежат группе АХ, и йога, программы медленного фитнеса, которые принадлежат к группе ВХ. Танцевальные программы, услуги солярия, вошедшие в группу BY, и персональные занятия с тренером, стрип-пластика, групповые занятия по аэробике, вошедшие в группу CX, нуждаются в специальных мероприятиях по повышению эффективности их реализации. Программы по бодифлексу, вошедшие в группу СZ, являются неприбыльной и плохо оборачиваемой группой услуг, требующей активного внимания и действий. В первую очередь, нужно провести подробные исследования причин непопулярности этой категории услуг у клиентов фитнес клуба, а затем - выработать дальнейшей стратегии: это может быть изменение ценовой политики, разработка новой рекламной кампании данного вида услуг и т.п.

Пример 2. Рассмотрим вариант анализа факторов, влияющих на качество фитнес услуг и причин их формирования, проведя ABC-анализ с разделением этих услуг на три равные группы.

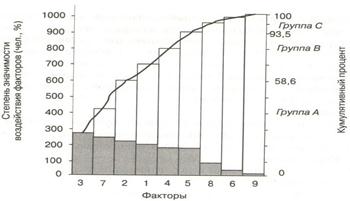

Результаты опроса фитнес клуба «Ботек» в количестве 1000 человек представлены в таблице 12, где указаны порядковый номер каждого фактора, его наименование и значимость его влияния на качество фитнес услуг. В таблице 12 эти же данные приведены в порядке убывания значимости факторов. Здесь же представлены кумулятивная значимость всех факторов и кумулятивная значимость факторов групп А, В и С. Данные таблицы 7 могут служить для построения простой и кумулятивной диаграмм Парето (рисунок 5).

Диаграмма Парето строится в координатах факторы (ось абсцисс) – значимость факторов по результатам опроса (ось ординат). Факторы на диаграмме откладываются в порядке установленной их значимости. В кумулятивной диаграмме Парето откладывается накопленная сумма значимостей факторов.

В данном случае смысл ABC-анализа состоит в том, что общее количество факторов делится на три равные части (вместе по количеству они составляют 100%, а каждая по отдельности — 33,3%).

Рассмотрение этих данных показывает:

- общая значимость группы А, объединяющей факторы с наибольшей значимостью, составляет 586 (58,6%), хотя эта группа включает в себя три фактора, т.е. 33,3% от общего числа 9;

- общая значимость группы В, объединяющей факторы со средней значимостью, составляет 349 (34,9%); эта группа включает в себя также три фактора, т.е. 33,3% от общего их числа;

- общая значимость группы С, объединяющей факторы с малой значимостью, составляет 65 (6,5%); эта группа включает в себя также три фактора, т.е. 33,3% от общего их числа.

Таблица 12 – Значимость факторов, влияющих на качество фитнес услуг

| № п/п | Наименование фактора | Значимость фактора, чел. | Значимость фактора, % |

| Итого | Квалифицированные инструктора по фитнесу Безопасность Расположение Ассортимент дополнительных услуг (врач, диетолог, массаж, солярий и др.) Разнообразие выбора танцевальных направлений Специализированная аквазона (бассейн и спа-комплекс) Чистые и комфортабельные зоны отдыха (бар, телевидение, радио, аудио и др.) Вежливость и доброжелательность обслуживающего персонала Оборудование и размер тренажерный зала | 12,8 16,3 22,5 10,9 1,7 11,2 4,3 0,5 19,8 100,0 |

Прежде всего необходимо обратить внимание на А-группу факторов (расположение, современно оборудованный и большой тренажерный зал, безопасность), так как она оказывает наибольшее влияние на оценку качества гостиничных услуг.

Таблица 12 – Значимость и кумулятивная значимость факторов,

влияющих на качество гостиничных услуг

| № фактора, в соответствии с таблицей 11 | Наименование фактора | Значимость фактора, чел. | Значимость фактора, % | Кумулятивная значимость, чел. (%) | Кумулятивная значимость трех факторов, чел. (%) |

| Расположение Оборудование и размер тренажерный зала Безопасность | 22,5 19,8 16,3 | 225 (22,5%) 423 (42,3%) 586 (58,6%) | Группа А 586 (58,6%) | ||

| Квалифицированные инструктора по фитнесу Специализированная аквазона (бассейн и спа-комплекс) Ассортимент дополнительных услуг (врач, диетолог, массаж, солярий и др.) | 12,8 11,2 10,9 | 714 (71,4%) 826 (82,6%) 935 (93,5%) | Группа В 349 (34,9%) | ||

| Итого | Чистые и комфортабельные зоны отдыха (бар, телевидение, радио, аудио и др.) Разнообразие выбора танцевальных направлений Вежливость и доброжелательность обслуживающего персонала | 4,3 1,7 0,5 100,0 | 978 (97,8%) 995 (99,5%) 1000(100%) 1000(100%) | Группа С 65 (6,5%) |

Среди факторов, оказывающих влияние на качество фитнес услуг, как ни странно, оказался фактор безопасности. Теперь с помощью причинно-следственной диаграммы Исикавы можно выявить истоки проблем, связанных с безопасностью в клубе.

Диаграмма Исикавы позволяет выявить причины неудовлетворенности клиентов, связанные с рассматриваемым фактором. Эти причины, согласно диаграмме Исикавы, определяются отношением к работе персонала, используемыми оборудованием, методами и технологиями, а также уровнем управления и организации труда.

Рисунок 5 - Простая и кумулятивная диаграммы Парето

В фитнес клубе имеются зоны особого внимания с точки зрения обеспечения безопасности, и перед администрацией стоят следующие конкретные задачи: контроль за хранением ключей от шкафов, безопасность и охрана на парковке, разработка мероприятий на случай экстренных ситуаций, контроль за посторонними лицами.

Каждая из этих задач решается конкретным контингентом работников с использованием специального оборудования. Требуется определенный уровень управления работниками. Работники используют определенные методы и технологию в своей работе, и поэтому к каждому из перечисленных направлений работ по безопасности применима диаграмма Исикавы (рисунок 6).

Рисунок 6 – Диаграмма Исикавы

С помощью этой диаграммы можно найти причины конкретных проблем, связанных с безопасностью, а затем разработать меры, способствующие устранению этих причин. В рамках первой отмеченной задачи (контроль за хранением ключей от шкафов) выявляются следующие причины низкого уровня безопасности:

- персонал (низкий уровень обучения персонала, слабое качество обслуживания);

- оборудование (сильный физический износ механических дверных замков, моральное устаревание оборудования, отсутствие необходимого нового оборудования - электронных замков, отсутствие необходимых кадров для внедрения нового оборудования).

- методы и технологии (устаревшая технология и неэффективное использование действующей технологии осуществления обслуживания, отсутствие инноваций в методах и технологиях, отсутствие необходимых кадров для внедрения новых технологий, невозможность выделения средств для внедрения новых технологий);

- управление и организация (низкий профессиональный уровень управленческого персонала, нерациональная организация процесса обеспечения безопасности в клубе).

Для ослабления проблемы неудовлетворенности клиентов состоянием службы безопасности по направлению, связанному с контролем за хранением ключей от шкафов, нужно разработать и осуществить комплекс мер, воздействующих на выявленные причины неудовлетворительного положения дел по данному направлению. Например, пересмотр организации управления персоналом, рациональная кадровая политика, внедрение новой электронной системы запирания дверей, повышение уровня профессиональной грамотности обслуживающего персонала, переквалификация управленческого персонала.

Внедрение этих мер позволит снизить претензии клиентов к службе безопасности в части контроля за хранением ключей шкафов.

Проанализировав последовательно внешнюю и внутреннюю среды предприятия, рекомендовано прибегнуть к его комплексному SWOT-анализу (силы - Strengths, слабости - Weaknesses, возможности - Opportunities и угрозы - Threats).

В подразделе «SWOT-анализ» следует провести совместное изучение внешней и внутренней среды рассматриваемой организации, распределив сначала сильные и слабые стороны внутри организации, а затем - благоприятные возможности и угрозы извне. Для этого нужно установить цепочки взаимосвязей, которые в дальнейшем могут быть использованы для формулировки стратегии развития предприятия (Таблица 13).

Таблица 13 - Матрица SWOT-анализа

| Этап 1. Идентификация, анализ и ранжирование стратегических проблем и факторов окружающей среды | ||

| Внешние возможности 1) падение торговых барьеров, ограждавших привлекательные международные рынки;_____________ 2) ускорение темпов роста рынка; _ 3) благодушие и успокоенность конкурентов;__________________________ 4)________________________________________ 5)________________________________________ 6)________________________________________ 7)________________________________________ И т.д. | Внешние угрозы 1)_ замедление роста рынка; ___________________________ 2) возможность появления новых конкурентов;___ 3) неблагоприятная политика правительства;_____ 4 ) рост продаж замещающего продукта;_____________ 5) неблагоприятная политика правительства;______ 6) возрастающее конкурентное давление;___________ 7) затухание делового цикла;__________________________ 8) изменение потребностей и вкусов покупателей; 9) неблагоприятные демографические изменения; 10)__________________________________________________________ И т.д. | |

| Внутренние сильные стороны 1) наличие финансовых ресурсов;_ 2) умение профессионально вести конкурентную борьбу;_______________ 3) эффективная реклама;____________ 4) наличие своих технологий;______ 5) относительно низкие затраты;__ 6) статус признанного лидера;_____ 7) навыки осуществления продуктовых инноваций;____________________ 8) надежный, проф. менеджмент;__ 9) эффективные производственные мощности и т.д.__________________ 10)_______________________________________ И т.д. | Внутренние слабые стороны 1) отсутствие четкой стратегии;_______________________ 2) устаревшие производственные мощности;_______ 3) низкая прибыльность;_______________________________ 4) отсутствие требуемых навыков и профессионализма;_____________________________________ 5) отставание в НИОКР;_________________________________ 6) слишком узкая продуктовая линия;_______________ 7) неблагоприятный или недостаточно прочный имидж;_____________________________________________________ 8) слабые каналы сбыта продукции;__________________ 9) высокая по сравнению с конкурентами себестоимость продукции и т.д_________________________________ 10)_________________________________________________________ И т.д. | |

| Этап 2. Выявление стратегического соответствия внутренних возможностей фирмы и внешних условий окружающей среды | ||

| Внутре |

|

|

Подборка статей по вашей теме:

- Комплексной курсовой работы

- II. Этапы выполнения курсовой работы/ВКР

- Цель написания курсовой работы

- Общие положения по защите курсовой работы(проекта)

- Содержание курсовой работы. (перечень подлежащих разработке вопросов)

- Цели и задачи курсовой работы

- Этапы выполнения курсовой работы

- Порядок написания курсовой работы по выбранной теме

- Объем и оформление курсовых работ. Сроки сдачи и защиты

- Выбор темы курсовой работы. Планирование на предприятии

- Занятия по курсовому проектированию

8314

8314 8004

8004