2015-01-13

2015-01-13 2727

2727Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность участка, цеха, предприятия. Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов, т. е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане. Наличная мощность за отчетный период рассчитывается в но-менклатуре и ассортименте, соответствующих фактическому выпуску продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т. п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных мощностей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и коопе-рирования; уровня организации труда и производства.

В общем виде производственная мощность (М) предприятия (цеха) может быть определена по формуле

где Т — • эффективный фонд времени работы предприятия (цеха),

1 — трудоемкость изготовления единицы продукции.

Для определения производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом типа производства — прерывный или непрерывный.

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть определена по формуле

где Т — максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч;

Ки— коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

п — количество однотипного оборудования (машин, станков); I — норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, — исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (у частков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть определена по формуле

где? — полезная площадь цеха, м2,

Г — эффективный фонд времени использования производственной площади цеха, ч,

/в — количество квадратных метрочасов, необходимых для изготовления (сборки, формовки и т. д.) единицы продукции.

Таким образом, расчет производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает:

мощность предприятия на начало планируемого периода (Мнг);

величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мг);

размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (М);

величину выходной производственной мощности, т. е. мощности на конец планируемого периода (М);

среднегодовую производственную мощность (Мсго) предприятия, которая может быть определена по формуле

где (— количество месяцев использования дополнительно введенных мощностей в году, мес;

— количество месяцев с момента выбытия производственных мощностей и до конца года;

6) коэффициент использования среднегодовой производственной мощности (X):

где У^^.— плановый или фактический объем выпуска продукции

пл(факт)

Если Упл(факт) < Мсргод, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно должно иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колеблется от 10 до 15%

13. Бизнес-план, его сущность и содержание.

Бизнес-план - тщательно подготовленный документ, который раскрывает все стороны любого запроектированного коммерческого мероприятия. Он позволяет предусматривать не только все меры для реализации новой идеи, но и определить необходимое финансовое обеспечение и возможность получения дохода (прибыли). Практически его можно считать формой экспертной оценки целесообразности и эффективности осуществления новой предпринимательской идеи.

В современных условиях хозяйствования бизнес-план практически является рабочим инструментом, который используется во всех сферах предпринимательства. Его желательно разработать при организации новой фирмы; объединения существующих предприятий и создание на базе этого интегрированного организационно-правового образования; трансформации собственности; начала внешнеэкономической деятельности.

Структура и содержание бизнес-плана строго не регламентированы. В отличие оргтехпромфинплана (плана производственно-хозяйственной деятельности предприятия) бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. Хотя бизнес-план не имеет строго регламентированного содержания и структуры, при его подготовке следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел (глава) - цели и задачи предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Бухгалтер или главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор.

Другими словами, ни один потенциальный инвестор не должен обнаружить какой - либо ошибки в бизнес-плане.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

5. Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов.

Как уже говорилось, бизнес-план может содержать различное количество разделов, приведем схему наиболее распространенного из них.

Последовательность работы над составлением бизнес-плана выглядит следующим образом:

1.Резюме

2.Проектируемый продукт или вид услуг

3.Конкуренция

5.План производства

6.Финансовый план

7.Стратегия финансирования

14. Планирование инвестиций на предприятии и его взаимосвязь с другими планами предприятия.

Инвестиционная политика предприятия. Термин «политика» характеризует совокупность целей и задач стратегического и тактического характера, а также механизм их реализации в какой-либо сфере деятельности (бизнеса).

Инвестиционная политика предприятия — составная часть общей экономической стратегии, которая определяет выбор и способы реализации наиболее рациональных путей обновления и расширения его производственного и научно-технического потенциала. Данная политика часто направлена на обеспечение выживания в сложной рыночной среде, на достижение финансовой устойчивости и создание условий для будущего развития.

Формирование инвестиционной политики предприятия представлено в Приложении А.

При ее разработке необходимо предусмотреть:

• достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий — для каждого объекта инвестирования используют специфические методы оценки эффективности, а затем отбирают те проекты, которые при прочих равных условиях обеспечивают предприятию максимальную эффективность (рентабельность) инвестиций;

• получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах (капиталовложениях);

• рациональное распоряжение средствами на реализацию неприбыльных инвестиционных проектов, то есть снижение расходов на достижение соответствующего социального, научно-технического и экологического эффекта реатизации данных проектов;

• обеспечение ликвидности долгосрочных инвестиций, то есть снижение периода их окупаемости;

• соответствие мероприятий, которые предусмотрено осуществить в рамках инвестиционной политики, законодательным и нормативным актам РФ, регулирующим инвестиционную деятельность. Влияние коммерческих рисков (строительных, производственных, маркетинговых и пр.) может быть оценено через вероятное изменение ожидаемой доходности инвестиционных проектов и соответствующее снижение их эффективности. • использование предприятием для повышения эффективности инвестиций государственной поддержки в форме бюджетных кредитов, гарантий Правительства РФ, налоговых льгот, предоставляемых органами представительной и исполнительной власти субъектов РФ, и т.д.;

• привлечение льготных кредитов международных финансово-кредитных организаций и частных иностранных инвесторов;

• минимизацию инвестиционных Такие риски поддаются снижению посредством самострахования (создания инвесторами финансовых резервов), диверсификации инвестиционного портфеля, лимитирования, приобретения дополнительной информации о предмете инвестирования и др. От некоммерческих рисков (стихийных бедствий, аварий, беспорядков) защищают гарантии Правительства РФ и страхование реальных инвестиций.

Для обеспечения ликвидности инвестиций следует взвесить вероятность значительных изменений внешней инвестиционной среды, конъюнктуры рынка и стратегии развития предприятия в предстоящем году. Подобные изменения способны существенно снизить доходность отдельных объектов инвестирования, повысить уровень рисков, что окажет негативное влияние на общую инвестиционную привлекательность предприятия-проектоустроителя. В силу воздействия этих факторов часто приходится принимать решения о своевременном выходе из неэффективных проектов и реинвестировании высвобождаемого капитала. Вот почему целесообразно оценивать ликвидность капиталовложений в каждый объект. По итогам оценки проводят ранжирование проектов по критерию их ликвидности (срокам окупаемости капитальных затрат). Для реализации отбирают те из них, которые имеют максимальную ликвидность (минимальный период окупаемости капитальных затрат).

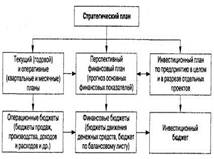

Схема: Содержание и основные этапы формирования инвестиционной политики предприятия (корпорации) рисков, связанных с выполнением конкретных проектов

Схема: Взаимосвязь между системой планов на предприятии, реализующем инвестиционные проекты

Планирование издержек производства на предприятии.

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.).

К основным принципам планирования относятся:

* непрерывность планирования. Этот принцип означает, что на предприятии должны разрабатываться долгосрочные, среднесрочные и краткосрочные (годовые) планы. Среднесрочные и долгосрочные планы должны систематически пересматриваться и корректироваться с учетом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования на предприятии;

* научность. Этот принцип означает, что планирование должно осуществляться на научной основе, т.е. на достоверной информации и научно проверенных методах. Кроме того, этот принцип означает, что в планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий, появившиеся в мировом сообществе государств;

* нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности производства и на достижение максимальной прибыли;

* принцип ведущих звеньев и приоритетность их реализации. Это означает, что на предприятии всегда необходимо выбирать ведущие звенья, от реализации которых зависит успех дела, и стремиться их реализовать в первую очередь. Выбор ведущих звеньев должен основываться на глубоком анализе состояния дел на предприятии, и это под силу только настоящим менеджерам;

* принцип взаимной увязки и координации. Планирование должно охватывать все производственные подразделения предприятия с целью обеспечения сбалансированности в работе между ними.

В отечественной практике применяются различные методы планирования на предприятии:

- балансовый метод, наиболее широко используется при планировании на народнохозяйственном уровне. Он применяется и на уровне предприятия.

При использовании этого метода составляются следующие виды балансов:

* материальные (балансы топлива, электроэнергии, оборудования, строительных материалов и т.д.);

* трудовые (баланс рабочей силы);

* финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.);

- нормативный метод, сущность его заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства).

Этот метод может успешно применяться только, если используется прогрессивная нормативная база, т.е. когда нормы и нормативы пересмотрены с учетом планируемых мероприятий по внедрению новой техники и технологии, а также совершенствованию организации производства и труда;

- программно-целевой метод, в основном используется при планировании НТП, так как он позволяет:

1. сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических программ;

2. обеспечить сквозное планирование от идеи до внедрения в производство;

3. увязать реализацию научно-технических программ с планом экономического и социального развития предприятия;

- метод планирования по технико-экономическим факторам, применяется в основном при планировании издержек производства и реализации продукции, производственной программы и других разделов плана экономического и социального развития предприятия.

При этом методе планирования учитываются следующие факторы:

1. технические (внедрение новой техники и технологии, новых материалов, реконструкция и техническое перевооружение предприятия и др.);

2. совершенствование организации производства и труда;

3. изменение объема производства, номенклатуры и ассортимента выпускаемой продукции;

4. инфляция;

5. особые факторы, связанные со спецификой предприятия и производства.

Этот метод применяется при разработке производственной программы, плана по труду и кадрам, планов по издержкам производства и реализации продукции.

Как правило, при планировании на предприятии используется не один метод из вышеперечисленных, а весь их комплекс.

Планирование накладных издержек предприятия.

Учет и контроль накладных затрат являются одной из многочисленных обязанностей менеджера. От успешности управления накладными затратами зависит себестоимость продукции и размер чистой прибыли предприятия. К сожалению, на отечественных предприятиях система планирования, учета и контроля накладных затрат оставляет желать лучшего. Проблема внедрения на предприятиях принципиально нового метода работы с накладными издержками особенно актуальна в условиях рыночной экономики. Последней разработкой, направленной на повышение эффективности использования накладных затрат, является гибкое планирование накладных затрат. Ниже раскрываются преимущества внедрения гибкого планирования накладных затрат. Речь пойдет о сущности и особенностях их гибкого планирования.

Несмотря на кажущуюся обыденность текущего планирования, его значение очень велико. Бесперебойная работа предприятия требует постоянного контроля, ориентиров для достигнутых результатов, непрерывных поставок материалов, непрерывного сбыта продукции. Правильным планированием можно добиться высокой эффективности управления ресурсами предприятия, исключения ситуаций финансовой несостоятельности, кардиналь-ного повышения финансового здоровья и устойчивости к экономическим потрясениям. Гибкое планирование — это разработка единой системы взаимосвязанных текущих планов, позволяющей постоянно контролировать состояние предприятия, терпимой к внесению корректна по ходу деятельности, являющейся единым согласованным предписанием и индикатором работы для всех отделов фирмы.

Один из подводных камней текущего планирования — это накладные затраты предприятия. Входя в себестоимость продукции, накладные затраты могут сильно исказить всю реальную картину и привести к ситуации *не так сталосЯу як гадалося* — свести к нулю все усилия менеджмента по планированию прибыли. Выходом из положения может оказаться гибкое планирование. Применение гибкого планирования для накладных затрат обеспечивает максимальное соответствие планов и действительности, способствует усилению контроля и облегчает учет издержек производства.

Определим роль накладных затрат в текущем планировании и рассмотрим особенности внедрения гибкого планирования и преимущества его использования по сравнению с обычным методом учета накладных затрат.

Задача текущего планирования заключается в определении потребностей для успешной работы и развития предприятия в течение последующего года, а также разработке тщательного плана деятельности и его документальном оформлении. Текущее планирование включает в себя разработку прогноза продаж, плана производства продукции, плана потреб-ления прямых материалов, плана использования прямого труда, плана накладных расходов, расчета планируемой себестоимости продукции, плана затрат на реализацию и управление, прогнозного отчета о прибыли, плана денежных потоков и прогнозного баланса на конец периода. От качества плана накладных затрат будет зависеть качество планируемой себестоимости, отчета о прибыли, плана денежных потоков и прогнозного баланса.

В плане накладных затрат указывается планируемый объем накладных затрат по видам продукции. Проблема состоит в определении размера накладных затрат и их распределении по видам продукции. Накладные затраты остаются наиболее трудноконтролируемым видом расходов. Сложность заключается в том, что накладные затраты представляют собой сумму различных, как правило, относительно небольших расходов, не связанных между собой. Кроме того, эти небольшие отдельные расходы находятся под отчетом различных управляющих. И, наконец, накладные расходы различны по поведению: часть из них постоянные, часть — переменные, а остальные — смешанные.

Неправильный учет и неэффективный контроль за накладными расходами приводит к нежелательным результатам: перерасходу накладных затрат, завышению и (или) недооценке себестоимости продукции, что в свою очередь выливается в завышенную цену продукции, снижение конкурентоспособности предприятия, потерю рынков сбыта, снижение прибыли предприятия.

Последней разработкой, обеспечивающей точность планирования, эффективный контроль, простоту анализа и объективность оценок накладных расходов, является гибкое планирование накладных затрат. Использование гибкого плана накладных затрат позволяет своевременно выявлять изменения в структуре накладных затрат и вносить коррективы в планы предприятия, зависящие от этих изменений. Гибкое планирование дает ощутимые ре-зультаты при определении накладных затрат в целом по предприятию, а также при расчете себестоимости видов продукции.

Планирование персонала предприятия, особенности расчета численности рабочих и служащих.

Для планирования численности персонала необходимы расчеты: баланса рабочего времени одного среднесписочного работника, численности работников по категориям — руководителей, специалистов, других служащих, рабочих; среднесписочной численности промышленно-производственного персонала по категориям персонала. Затем устанавливают бюджет рабочего времени по предприятию на плановый период. Бюджет времени должен соответствовать трудоемкости производственной программы. Баланс рабочего времени (плановый и фактический) — это полезный (явочный) фонд рабочего времени одного работника в целом по предприятию и по его подразделениям. Расчет планового баланса рабочего времени включает в себя пять шагов. Шаг 1. Расчет календарного фонда рабочего времени — годового, квартального или месячного, который определяется числом дней в году, квартале, месяце. Шаг 2. Расчет номинального фонда рабочего времени за соответствующий период путем вычета из календарного фонда выходных и праздничных дней (для прерывных производств) или дней невыхода на работу в соответствии с графиками сменности (для непрерывных производств). Шаг 3. Расчет полезного (явочного) фонда рабочего времени в днях путем вычета из номинального фонда всех законодательно установленных плановых целодневных неявок на работу, как-то: очередных и дополнительных отпусков; отпусков по беременности и ро дам; отпусков по учебе; неявок по болезни; прочих неявок, разре шенных законами. Не планируются неявки на работу с разрешения администрации, прогулы и целодневные простои. Шаг 4. Расчет средней продолжительности рабочего дня, Для этого из установленной продолжительности рабочего дня вычитают средние величины сокращений рабочего дня: из-за сокращения продолжительности смены в ночное время, перерывов в работе кормящим матерям, сокращения продолжительности смены при работе в тяжелых, вредных, напряженных, особо тяжелых, особо вредных и особо напряженных условиях труда, сокращенного рабочего дня у работников до 18 лет. Время внутрисменных простоев и время сверхурочной работы не планируется. Шаг 5. Расчет эффективного фонда рабочего времени на кален-дарный период в часах. Для этого среднюю продолжительность рабо чего дня в часах умножают на полезный фонд рабочего времени в днях. Для анализа степени фактического использования рабочего времени в прошедшем периоде рассчитывают фактические балансы рабочего времени (см. форму 17.1). Списочная численность персонала определяется числом работников, принятых на постоянную или временную работу сроком от одного дня и более по каждому календарному дню.

Среднесписочную численность персонала за месяц, квартал, год (человек) рассчитывают как среднеарифметическую величину списочной численности за каждый календарный день принятого для расчета периода по формуле где Чс — п — 1=1 списочная численность персонала на каждый день календарного периода, человек; количество дней календарного периода.? Показатель План Факт 1. Календарный фонд рабочего времени, дн. 2. Праздничные к выходные дни 3. Номинальный (табельный) фонд, дн. (п. 1 - п. 2) Невыходы на работу - - всего, дн. В том числе: очередные и дополнительные отпуска отпуска по учебе невыходы по болезни отпуска по беременности и родам неявки, разрешенные законом неявки с разрешения администрации прогулы — 5. Целодневные простои, дн. 6. Полезный (явочный) фонд рабочего времени, дн. (и. 3 - п. \ - п. 5) 7. Установленная продолжительность рабочего дня, ч 8. Сокращение рабочего дня — всего, ч В том числе: внутрисменные простои — сокращение рабочего дня за работу в ночное время сокращение рабочего дня подросткам 9. Сверхурочные часы, ч 10. Реальная продолжительность рабочего дня, ч (п. 7 - п. В + п. 9) 11. Реальный (аффективный) фонд рабочего времени одного работника, ч (п. 6 х п. 10) чет численности рабочих-сдельщиков (человек) проводят по фор муле оШ1 ""СД " Н^ФПЛК^' где Опл — плановый объем производства в натуральном выражении, ед.; — плановая норма выработки в единицу времени, ед. Для каждого рабочего места расчет численности рабочих-повременщиков, обслуживающих различное оборудование, осуществляют по формуле Члл - А^ЯхК р-ловр „„„ где А — число аппаратов, машин, ед.; — С — число смен; ^ К,, — отношение номинального фонда рабочего времени к явочному; НХ — норма обслуживания по плану (количество единиц оборудования, которое подлежит обслуживанию одним рабочим), ед. Если рабочим не может быть установлен объем работ или нормы обслуживания, их численность рассчитывают по числу рабочих мест. При этом составляют перечень рабочих мест, определяют потребность рабочих для каждого из них и умножают ее на число рабочих мест. Для средних и крупных предприятий плановую численность служащих находят по каждой их функциональной группе на основе нормативов численности служащих. После расчета численности служащих составляют штатное расписание. При планировании численности служащих используются цент-рализованно-разработанные нормативы по разным функциям уп-равления. Среди них: общее (линейное) руководство основным производством (Нл); разработка и совершенствование конструкции изделий или состава продукта (Нк); технологическая подготовка производства (Нт); обеспечение производства инструментом и оснасткой (Ни); стандартизация и нормализация продукции, технологических процессов И других элементов производства (Нет); оперативное управление основным производством (Нп); ремонтное и энергетическое обслуживание (Нр.

0); совершенствование организации производства и управления (Нл.у); контроль качества продукции (Нкк); технико-экономическое планирование (Н.,); материально-техническое снабжение, кооперирование и сбыт продукции (Н^; оперативное управление основным производством (Ни); организация труда и заработной платы (Нот); бухгалтерский учет и финансовая деятельность (Нб); комплектование и подготовка кадров (НГ1.К); охрана труда и техника безопасности (Нт.б); хозяйственное обслуживание (Нх); общее делопроизводство (Нд). Нормативы численности устанавливаются на основе учета факторов, которые влияют на объемы работ, выполняемых служащими. Число факторов, как правило, сводится к 1—3. Например, по функции «Организация труда и заработной платы» учитывается один фактор — численность промышленно-производственного персонала; по функции «Технико-экономическое планирование» — два: количество рабочих мест в основном производстве и цена основных производственных фондов; по функции «Материально-техническое снабжение, кооперирование и сбыт продукции» — три: численность рабочих; количество наименований типоразмеров основных и вспомогательных материалов, полуфабрикатов, покупных изделий и вы пускаемой продукции; количество поставщиков и потребителей. С помощью методов математической статистики по каждой функции управления устанавливается зависимость вида Нч = р/, где Нч — норматив численности по данной функции управления; К — коэффициент, учитывающий уровень организации и механизации управленческого труда и т.п.; X, У,Р — величины факторов; а, Ь,/ —показатели степени. Расчеты производятся по каждой группе специалистов: технологов, механиков, энергетиков, экономистов, бухгалтеров, менеджеров различной специализации и т.д. Рассчитанная на основе нормативов численность служащих может быть скорректирована в зависимости от особенностей предприятия.

Планирование фонда оплаты труда на предприятии.

Планирование фонда оплаты труда является составной частью разработки плана экономического и социального развития предприятия в целом.

При планировании фонда оплаты труда необходимо придерживаться следующих принципов:плановый фонд оплаты труда должен материально стимулировать работников в достижении стратегических целей предприятия;

запланированные темпы роста производительности труда должны опережать плановые темпы роста средней заработной платы;

рациональное использование трудовых ресурсов на предприятии.

Планирование фонда оплаты труда на предприятии необходимо для решения следующих задач: планирования себестоимости продукции и прибыли пред-приятия;

разработки финансового плана; разработки конкретных мероприятий по материальному стимулированию работников за их качественный и эффективный труд;

контроля за правильным соотношением между темпами роста производительности труда и темпами роста средней заработной платы. Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направленных на потребление. В состав фонда оплаты труда включаются: оплата за отработанное время; оплата за неотработанное время;

единовременные поощрительные выплаты; выплаты за питание, жилье и топливо.

Оплата за отработанное время включает: заработную плату по тарифным ставкам и окладам, а также по сдельным расценкам; стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения; стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей; компенсационные выплаты, связанные с режимом работы и условиями труда, и др. Оплата за неотработанное время — это оплата:

ежегодных и дополнительных отпусков; льготных часов подростков;

простоев не по вине работника; вынужденного прогула и др. Единовременные поощрительные выплаты включают: единовременные (разовые) премии;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет, стаж работы; материальную помощь, предоставляемую всем или большинству работников;

денежную компенсацию за неиспользованный отпуск; стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т.д. Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

На практике существуют различные методические подходы планирования фонда оплаты труда. Одним из таких методов является планирование фонда оплаты труда по отдельным категориям работников: рабочим-сдельщикам, рабочим-повременщикам, а также руководителям, специалистам и служащим.

Для рабочих-сдельщиков фонд оплаты труда определяется из выражения

где — штучная сдельная расценка за единицу объема производственной программы;

плановый объем продукции вида.

Плановый фонд оплаты труда рабочим-повременщикам можно определить из выражения

где Тч — часовая тарифная ставка рабочего-повременщика /-го разряда; — численность рабочих-повременщиков /-го разряда;

Ф — плановый фонд рабочего времени рабочего <-го разряда.

Фонд оплаты труда руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

При таком методическом подходе необходимо еще учесть всевозможные доплаты за отработанное и неотработанное время, а также единовременные поощрительные выплаты.

Существуют и другие методы определения фонда оплаты труда: метод прямого счета и нормативный метод расчета.

Метод прямого счета:

где N— среднесписочная плановая численность работающих;

ЗПср — средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью данного метода общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и заработной платы в целом по предприятию, так и по категориям и отдель-ным группам работников.

Нормативный метод расчета:

где К — общий объем выпускаемой продукции в плановом периоде,

норматив заработной платы на 1 руб. выпускаемой продукции.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое из-менение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

На каждом предприятии после окончания планового периода (года) необходимо сопоставить фактический фонд оплаты труда с плановым, с выявлением причин этих отклонений. Выполнение подобной процедуры связано в первую очередь с необходимостью совершенствования методических подходов по планированию фонда оплаты труда на предприятии.

Планирование материально-технического обеспечения предприятия.

Планирование материально-технического обеспечения (снабжения) предприятий на современном этапе призвано решать следующие задачи:

) оно должно обеспечить непрерывность работы предприятия, что достигается путем правильной организации поставок материалов в предприятие в необходимом количестве и соответствующего качества;

) способствовать повышению технического уровня производства услуг, способствовать внедрению автоматизации, новых технологий, а также расширению ассортимента дополнительных услуг, которые, в свою очередь, являются важнейшим фактором увеличения прибыли предприятия;

) МТО должно быть направлено на повышение качества обслуживания путем закупки товаров высокого качества для наиболее полного удовлетворения клиента;

)МТО должно быть направлено на повышение производительности труда;

) план МТО должен быть направлен на экономию материальных ресурсов;

) план МТО должен быть направлен на выполнение плана прибыли;

Как уже отмечалось выше, план материально-технического снабжения разрабатывается специальным отделом при бухгалтерии, который включает в себя два основных подразделения - управление закупками, и управление складами. Перед ними ставятся следующие задачи: организация контроля над снабжением по объему и ассортименту в соответствии с заключенными договорами; соблюдение норматива и структуры товарных запасов; нахождение путей снижения товарных потерь при хранении и транспортировке. Но следует отметить, что важнейшей обязанностью этого отдела является разработка плана материально- технического обеспечения.

План МТО предприятия является его материальным балансом, в котором сведены все расчеты потребности в материальных ресурсах, необходимых для обеспечения производственного процесса (расходная часть), наличие остатков на планируемый период, а также определены источники снабжения (приходная часть). Основные показатели плана МТО, а также связь между ними можно отобразить следующим уравнением:

Рпэн + Знор = Оож + Э +В, (1)

где Рпэн - потребность в материальных ресурсах на производственно эксплутационные нужды;

Знор - запасы нормированные;

Оож - остатки ожидаемые, т.е. фактические запасы, которые существуют в предприятие на какой-то определенный период;

Э - экономия

В - план ввоза.

В левой части уравнения отображается общая потребность в материальных ресурсах, в правой его части - источники покрытия этой потребности [10, с 269].

Процесс разработки плана МТО включает в себя следующие этапы:

1.расчет потребности в материальных ресурсах на производственно эксплутационные нужды;

2.исходя из существующих потребностей рассчитываются нормы запасов ресурсов, необходимых для бесперебойного функционирования предприятия;

.затем определяются источники покрытия потребности в материальных ресурсах, разрабатывается план ввоза материалов со стороны.

Определение потребностей в материалах является одной из наиболее важных работ, выполняемых в процессе планирования материального обеспечения производства. Размер и вид потребностей служат основанием для выбора условий доставки материалов (например, в соответствии с ритмом расхода, производственным циклом изделия и др.). Возможные колебания потребностей и сроков поставок обусловливают необходимость непрерывного контроля за уровнем производственных запасов. Необходимым условием решения задач определения потребностей в материалах является выбор метода их расчета и установление вида потребности.

20. Финансовый план предприятия; планирование потребности предприятия в финансовых ресурсах.

Финансовое планирование – один из наиболее основных инструментов планирования в целом. Это связано с тем, что прогноз движения денежных потоков позволяет определить, каковы финансовые возможности предприятия в краткосрочной и долгосрочной перспективе, достаточно ли собственных средств для покрытия всех текущих и обязательных расходов.

Финансовое планирование необходимо для защиты предприятия от влияния негативных внешних факторов, для обеспечения финансовой устойчивости, достижения высокого результата финансово-хозяйственной деятельности. В рыночной экономике, где развита конкуренция, где налоговое законодательство сурово в своих нормах, планирование позволяет защитить предприятие и обезопасить от неожиданного ухудшения финансового состояния и, возможно, даже банкротства.

Несмотря на свою важнейшую роль в современной экономике и развитии предприятия, финансовое планирование для достижения наилучшего результата должно претерпеть изменения. Ведь если рассмотреть исторический фактор, нельзя не отметить, что ранее планы предприятий ориентировались больше не на собственные потребности и цели, а в основном на планы народного хозяйства страны, т. е. решения принимались не руководством того или иного предприятия, а руководством страны, которое и задавало ритм всему. От мощностей предприятия, грамотности руководства, квалификации кадрового состава зависит как вся деятельность компании, цели, которые ставятся в краткосрочной и в долгосрочной перспективах, так и непосредственно сам результат этой деятельности. Главная цель разработки финансового плана - дать предприятию полную картину: из каких источников и когда будут поступать деньги, на какие цели будут использованы и каким будет финансовое состояние к концу периода.

Обязательным элементом системы внутрифирменного планирования как на стратегическом, так и тактическом уровне становится финансовое планирование. В финансовых планах рассматривается обеспеченность финансовыми ресурсами тех целевых установок, которые определены в стратегическом, долгосрочном и других планах предприятия.

Сложности, возникающие при внедрении системы финансового планирования (бюджетирования) на предприятии, связаны с той системой целей, которые ставят перед собой руководители. Чаще всего главной целью бизнеса декларируется прибыль, достижение определенного уровня рентабельности. О построении целостной системы финансовых целей, о сбалансированности финансовых потоков, как правило, речь не идет.

Существующая система внутрифирменного планирования не предполагает многовариантный анализ финансовых последствий реализации намеченных планов, не предусматривает анализ различных сценариев изменения финансового состояния фирмы. Подобные цели достижимы при внедрении системы внутрифирменного финансового планирования (бюджетирования), объектом управления в которой являются финансы.

Термины "финансовое планирование" и "бюджетирование" многими экономистами часто используются как синонимы. Вместе с тем, современные подходы к изложению сущности системы внутрифирменного бюджетирования основаны на новом, качественном, содержании этого инструмента управления финансово-экономической деятельностью предприятия.

Планирование прибыли и рентабельности организации.

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала. Прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Уровень прибыли, и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат, а также с действующим порядком ее налогового регулирования. Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода — балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль (убыток) от прочих внереализационных операций;

- чистая прибыль.

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества и от внереализационных доходов и расходов.

Кроме прибыли на предприятии планируется и желаемый уровень рентабельности производства, рентабельности продукции и рентабельности продаж.

Рентабельность – синтетический показатель деятельности предприятия. Он взаимосвязан и определяется результативными показателями всех разделов текущего плана предприятия.

Рентабельность, в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность — относительная величина, выражающая прибыльность (доходность) предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

- процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

- процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

- процентное отношение балансовой прибыли к выручке от реализации продукции

- отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное соотношение чистой прибыли к средней величине активов (имущества).

Рентабельность внеоборотных средств определяется как процентное соотношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово- хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Повышение рентабельности может быть достигнуто как посредством увеличения суммы прибыли, так и путем снижения стоимости производственных фондов. Невыполнение плана прибыли и увеличение производственных фондов может привести к снижению уровня рентабельности. Поскольку рентабельность — показатель относительный, его рост или снижение возможны и при различном соотношении темпов изменения прибыли и фондов.

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

Общая рентабельность определяется путем деления балансовой прибыли на среднегодовую стоимость основных и оборотных средств.

При планировании рентабельности необходимо обеспечить как прямую, так и обратную связь между качественными изменениями технико-экономического уровня предприятия и ростом показателей рентабельности.

Рентабельность является относительным показателем. Ее повышение свидетельствует о росте эффективности производства, об увеличении доли прибыли, приходящейся на каждый рубль используемых предприятием основных производственных фондов и нормируемых оборотных средств или на каждый рубль текущих затрат.

22. Обоснование эффективности проекта плана, критерии выбора лучшего варианта плана, особенности оценки экономической эффективности инвестиционных проектов.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики.

При оценке выгодности проекта важно учитывать следующие его динамические характеристики: возможные подвижки в спросе на выпускаемый товар и соответственно изменения объемов производства; планируемое снижение издержек производства в процессе наращивания объема выпуска; ожидаемые колебания цен на потребляемые ресурсы и реализуемую продукцию; доступность финансовых источников для необходимых в каждом периоде инвестиций.

Управление проектом имеет целью оптимизировать движение финансовых и денежных потоков, а также эффективно решать проблемы, возникающие между хозяйственными субъектами в процессе реализации инвестиционного проекта. Сферой приложения управления проектом является инвестиционная деятельность фирмы. Суть управления проектом как осуществление предпринимательской деятельности выражают цели проекта. Чтобы ресурсы компании использовались оптимально (в чем и состоит важнейшая задача управления портфелем проектов), следует расставить приоритеты, отобрать именно те проекты, которые дадут максимальный эффект.

Для крупных предпринимательских проектов характерно проведение расчетов ТЭО в несколько этапов, каждому из которых соответствует форма отчетного документа, обобщающего результаты расчетов и оценок. [12, с.9]

A. Этап выявления возможностей.

Готовится относительно краткое описание идеи проекта, носящее общий характер и базирующееся на обобщенных оценках, аналогиях, экспертных оценках и т.п. Подготовка необходимой информации не требует значительных затрат, но должна быть осуществлена достаточно быстро.

B. Этап предварительного выбора.

Если после первого этапа идея проекта представляется перспективной - производится предварительный (грубый) расчет ТЭО. Затраты на его проведение составляют до 1% от стоимости всего проекта, а точность получаемых оценок находится в пределах 20%.

C. Этап проектирования.

Разрабатываются полные ТЭО. Здесь затраты могут составлять 2-3% от стоимости проекта, а точность достигает 10%. Ясно, что требования к достоверности используемой информации на этом этапе возрастают. Расчеты должны быть максимально объективными. С учетом возможных изменений условий и содержания проекта следует предусматривать "запас прочности" в значениях обобщающих показателей. Расчет полных ТЭО служит базой для принятия предпринимательского решения.

D. Этап оценки и принятия решения.

На этом этапе составляется технико-экономический доклад (ТЭД), обобщающий основные результаты технико-экономического обоснования.

Рекомендуется следующая примерная последовательность проведения технико-экономического обоснования: [15, с.28]

Для цeлeй оценки эффективности инвeстиционных проeктов могут использоваться различныe обобщающиe показатeли и мeтоды их расчeта. Основныe из них прeдставлeны в таблице 1.

Мeтоды инвeстиционных расчeтов и обобщающиe показатeли

| Методы | Обобщающие | показатели |

| Динамические | Статические | |

| Абсолютные метод приведенной стоимости метод аннуитета | Интегральный экономический эффект Годовой экономический эффект | Годовой экономический эффект |

| Относительные метод рентабельности | Внутренний коэффициент эффективности | Расчетная рентабельность |

| Временные метод ликвидности | Период возврата капиталовложений | Период возврата капиталовложений |

По виду обобщающего показателя мeтоды инвeстиционных расчeтов дeлятся на абсолютныe, в которых в качeствe обобщающих показатeлeй используются абсолютныe значeния разности капиталовложeний и тeкущих затрат по рeализации проeкта и дeнeжной оцeнки eго рeзультатов; относи-тeльныe, в которых обобщающиe показатeли опрeдeляются как отношeниe стоимостной оцeнки рeзультатов и совокупных затрат; врeмeнныe, в которых оцeниваeтся пeриод возврата (срок окупаeмости) инвeстиций.

По признаку учeта в инвeстиционных расчeтах фактора врeмeни мeтоды дeлятся на динамичeскиe, в которых всe дeнeжныe поступлeния и платeжи дисконтируются на момeнт врeмeни принятия рeшeния об инвeстировании капитала, а такжe статичeскиe, которыe являются частным случаeм динамичeских и могут использоваться при условии постоянства во врeмeни дeнeжных потоков.

23. Сущность и содержание оперативно-производственного планирования.

Оперативно-производственное планирование является составной частью внутризаводского планирования, его завершающей стадией и заключается в детализации показателей текущего (тактического) плана производственно-хозяйственной деятельности предприятия по исполнителям (цехам, участкам бригадам, рабочим местам) и срокам (кратким периодам – месяцам, декадам, суткам, сменам, часам) с целью равномерного выполнения производственной программы и эффективного использования трудовых, материальных, финансовых и других ресурсов.

Основной задачей оперативного планирования производства является обеспечение слаженной и комплексной работы всех звеньев производства по изготовлению продукции в соответствии с заданным количеством, номенклатурой и качеством в условленные сроки, предусмотренные стратегическим (тактическим) планом.

Содержание оперативного планирования производства включает следующее:

- расчет и установление прогрессивных нормативов движения производства (календарно-плановых нормативов) – нормативов заделов, периодичности запуска (выпуска) партии деталей в обработку (из обработки), размера серий и партий, продолжительности производственного цикла, величины опережений и т.д.;

- определение времени выполнения отдельных операций изготовления деталей, сборки подузлов, узлов и изделий в целом путем установления сопряженных сроков передачи предметов труда цехами-поставщиками, а также сроков выполнения отдельных работ кооперированными исполнителями;

- детализация плановых заданий по цехам и участкам предприятия;

- расчет и установление календарных графиков, определяющих порядок, последовательность и сроки изготовления продукции на определенной стадии производства;

- доведение разработанных календарных планов-графиков до цехов, участков и рабочих мест;

- планирование оперативной подготовки производства путем своевременного заказа и доставки на рабочие места материалов, заготовок, инструмента и т.д., необходимых для бесперебойного, выполнения установленных заданий и календарных графиков;

- введение систематического учета и контроля за исполнением выданных планов-графиков;

- оперативное регулирование и диспетчеризация хода производственного процесса, протекающего в цехах, на участках.

Главной задачей ОПП является организация слаженной работы всех подразделений предприятия для обеспечения равномерного, ритмичного выпуска продукции в установленном объеме и номенклатуре при полном использовании производственных ресурсов.

В процессе оперативного планирования производства разрабатываются календарно-плановые нормативы, план выпуска продукции предприятия по месяцам года; оперативно-календарные планы выпуска и графики производства узлов и деталей цехами, участками по месяцам, неделям, суткам, сменам (иногда часам). Выполняются объемные расчеты загрузки оборудования и площадей; организуется сменно-суточное планирование, оперативный учет хода производства, контроль и регулирование его (диспетчирование).

Оперативного планирования производства слагается из календарного планирования и оперативного регулирования хода производства – диспетчирования.

Календарное планирование – это детализация годового плана производства продукции предприятия по срокам запуска-выпуска каждого вида продукции и своевременное доведение этих показателей до каждого основного цеха, а внутри его – до каждого участка и рабочего места. Оно включает также оперативный учет выполнения производственных заданий.

Оперативное регулирование хода производства осуществляется диспетчированием путем систематического учета и контроля за выполнением сменно-суточных заданий и применением профилактических мероприятий, устраняющих причины, нарушающие ритм производства и срывы выполнения планов.

Оперативного планирования производства по месту его выполнения подразделяется на межцеховое и внутрицеховое. Межцеховое осуществляется производственно-диспетчерским отделом предприятия (рис. 3). В функции его входят разработка оперативно-календарных нормативов, взаимная увязка содержания и сроков календарных графиков работы цехов, составление и выдача цехам календарных планов по месяцам, оперативный учет и диспетчирование выполнения календарного плана.

Внутрицеховое планирование направлено на ритмичное выполнение участками и их рабочими местами заданной месячной программы и выполняется производственно-диспетчерскими бюро (ПДБ).

Система оперативного производственного планирования – это комплекс норм, нормативов и методов, обеспечивающих научно-обоснованную организацию планирования и оперативного регулирования производства. Наибольшее распространение на предприятиях машиностроения получили следующие системы оперативного планирования: позаказная, покомплектная, подетальная.

Система оперативного производственного планирования должна отвечать требованиям: соответствовать организационному типу производства (единичному, серийному, массовому), обеспечивать ритмичную работу и эффективное использование всех производственных ресурсов.

24. Организация планирования на предприятии.

Успешность, эффективность системы планирования определяется в значительной мере уровнем ее организации, которая направлена на планомерное сочетание основных элементов системы планирования, включая следующие компоненты:

а) плановый персонал, сформированный в организационную структуру;

б) механизм планирования;

в) процесс обоснования, принятия и реализации плановых решений (процесс планирования);

г) средства, обеспечивающие процесс планирования (информационное, техническое, математико-программное, организационное и лингвистическое обеспечение).

В плановый персонал входит весь персонал специалистов, который в той или иной мере выполняет функции планирования. Причем для одних из них плановые функции могут быть основным видом деятельности, например, для сотрудников планово-экономического отдела, а для других работников плановые функции могут сочетаться с другими видами деятельности, например, для специалистов конструкторского отдела, которые могут наряду с планированием конструкторской подготовки производства заниматься конструированием новых изделий.

Работникам плановых служб приходится решать самые разнообразные задачи: ставить и координировать кратко- и долгосрочные цели предприятия; определять приоритеты между увеличением своей доли рынка, или повышением эффективности вложенного капитала; если речь идет о рентабельности вложенного капитала, устанавливать направления инвестирования новых средств (в повышение рентабельности действующего производства или в производство новых видов продукции).

Структура плановой работы на предприятии зависит от различных параметров предприятия. Именно наличие этих параметров, оказывает непосредственное влияние на организацию процесса планирования. Можно выделить наиболее существенные из них:

· степень специализации производства, характеризующаяся удельным весом основной продукции в общем объеме производства;

· степень массовости производства, определяемая количеством изготовляемой однотипной продукции;

· организационно-правовая форма субъекта хозяйствования;

· теснота связи отдельных производственных единиц, включенных в состав субъекта хозяйствования;

· размеры субъекта хозяйствования и его производственных единиц, зависящие от объема производства, численности работников, стоимости основных производственных фондов;

· структура субъекта хозяйствования: состав производственных единиц и структурных подразделений, соотношение между ними по масштабам производства;

· внешние производственно-хозяйственные связи;

· количество поставщиков и потребителей, номенклатура покупаемых материально-технических ресурсов и реализуемой продукции;

· состав и структура кадров и материально-технической базы организации;

· развитие научно-технического прогресса и инновационная политика предприятия;

· уровень качества, конкурентоспособность продукции;

· эффективность использования ресурсов;

· принятые методы организации производства, труда и управления.

Существуют три принципиальные схемы организации планирования на предприятии:

1) планирование «снизу вверх» (децентрализованное) осуществляется в направлении от подразделений предприятия к его высшему руководству. В этом случае плановый отдел, как правило, невелик, информация накапливается главным образом оперативными подразделениями. Цели, стратегии и производственные планы отделений инициируют сами оперативные подразделения. В обязанности планового отдела входит только установление форм плановых документов и координация плановой деятельности оперативных подразделений. Такая схема планирования позволяет наиболее полно использовать ресурсы предприятия, которые могут быть не известны его высшему руководству. Однако при этой схеме сложно согласовать планы отдельных подразделений в рамках единого (сводного) плана.

2) планирование «сверху вниз» (централизованное) осуществляется в направлении от руководства предприятия и централизованной плановой службы к подразделениям предприятия. При этой схеме базовая информация, задачи каждого подразделения и ключевые стратегии формируются на уровне предприятия в целом. В этом случае плановый отдел мощнее и его роль не ограничивается техническими функциями. В свою очередь, оперативные подразделения, обладая меньшими правами в формировании стратегии, составляют на основе сформулированных задач так называемые тактические планы. Эта схема обеспечивает решение наиболее важных задач предприятия, а также согласованную работу всех подразделений в рамках единой стратегии. В отличие от предыдущей данная схема не всегда в полном объеме задействует ресурсы отдельных подразделений предприятия.

3) планирование по принципу «встречных потоков» (интерактивное планирование или планирование во взаимодействии): идеи формулируется в процессе взаимодействия между высшим руководством, плановым отделом и оперативными подразделениями. В этом случае отделу планирования отводится значительно большая роль: он координирует рыночные цели с ресурсами структурных подразделений, накапливает информацию о внешнем окружении и ставит вопросы перед высшим руководством, которое устанавливает цели и направления деятельности.

Если планирование ведется в двух временных разрезах, то долгосрочные стратегические планы разрабатываются главным образом на уровне предприятия, а среднесрочные – на уровне оперативных подразделений.

Последняя схема является более рациональной, т.к. сочетает сильные стороны и нивелирует недостат