2015-05-14

2015-05-14 3285

3285Данное деление во многом условно, так как эволюция государства от неконституционного к конституционному и от внеправового к правовому происходит дискретно, с множеством промежуточных стадий и периодов, причудливо сочетающих черты традиционных и конституционных государств, включая, например, тоталитарные государства XX в.

1. Традиционное государство ¾ это государство до индустриального периода, для которого характерно подчинение общества государству, жесткая вертикальная структура общества, отношения подданичества между государством и обществом, абсолютный суверенитет власти. Для этого типа государства характерна традиционная модель государственного управления с ее опорой на исторически сложившиеся традиции управления и отсутствием профессиональной бюрократии.

В результате буржуазных революций в Европе в XVIII¾XIX вв. происходит конституционное ограничение абсолютных монархий. Начинается формирование конституционных государств.

2. Концепция конституционного демократического государства была сформулирована в трудах теоретиков XVIII¾XIX вв.: Дж. Локка, Ш. Монтескье, Т. Джефферсона, Р. Пейна, М.М. Ковалевского, Н. Кареева, П.Г. Межуева, П.И. Новгородцева и др. По мнению основателей этой концепции, демократическое государство должно быть конституционным, конституционное априори является демократическим. Главная задача такого государства ¾ обеспечение прав и свобод личности. Государство существует для общества, а не наоборот. Поэтому государство должно играть обслуживающую роль, гарантируя и охраняя права граждан, но не вмешиваясь в определенные сферы деятельности общества и в личную жизнь граждан. Государственная власть должна быть ограничена законом, конституцией, дабы избежать деспотии государства. Конституционализм и парламентаризм ¾ два основных кита на которых базируется такое государство.

Таким образом, конституционное государство ¾ это система общественно-политических отношений, которые, являясь господствующими в государстве и обществе, закреплены в основном законе страны ¾ конституции.

3. Существует много определений и концепций правового государства. В самом широком смысле правовое государство ¾ это правовая форма организации и деятельности публичной политической власти и ее взаимоотношений с индивидами как субъектами права.

Первые суждения о некоторых признаках правового государства встречаются в трудах античных мыслителей: Аристотеля, Цицерона и др. Основы концепции правового государства заложены во второй половине XVIII в. Дж. Локком, Ш. Монтескье, Т. Джефферсоном, И. Кантом. В XIX¾XX вв. конституционная проблема стала предметом политических и юридических исследований виднейших ученых Г. Еллинека, К. Шмитта, М.М. Ковалевского, Б.А. Кистяковского, П.И. Новгородцева. Сам термин «правовое государство» окончательно утвердился в XIX в. в трудах немецких юристов К. Т. Велькера, Р. фон Моля и др.

Появление правового государства обусловлено развитием самого общества и становится возможным в «результате» вызревания и развития гражданского общества. Гражданское общество представляет собой многообразие негосударственных взаимоотношений свободных и равноправных индивидов в условиях рынка и демократической правовой государственности. Это ¾ сфера реализации частных интересов граждан, в которую не должно вмешиваться государство.

Правовое государство и гражданское общество формируются совместно, и процесс их создания занимает длительное историческое время. Ни правовое государство, ни гражданское общество не вводятся единовременным актом и не могут стать результатом чистого законодательства.

4. Социальное государство явилось конструктивным ответом на несовершенство «правового государства» в его классической либеральной трактовке. Провозглашение в правовом государстве приоритета индивидуальной свободы, равенства прав граждан, невмешательства государства в дела гражданского общества не смогло оградить общество от глубокого социального неравенства. Это превращало конституционные права в формальные, а само понятие «демократическое правовое государство» делало во многом декларативным, обесценивало его. В результате формируется концепция социального государства или государства «всеобщего благоденствия», главной целью которого является обеспечение каждому гражданину достойных условий существования, социальной защищенности, а в идеале — сближение условий существования и жизненных шансов, возможностей для самореализации личности.

В современных условиях сочетание этих тенденций развития государства означает следующее: государство должно быть социальным по целям и правовым — по форме взаимоотношений между личностью, обществом и государством. Оно осуществляет свои цели как социальное государство в форме правовой государственности и идет, таким образом, гораздо дальше, стремясь наполнить правовые формы более справедливым содержанием.

5. Формирование маркетинговой модели государства связано с поиском новой парадигмы, соответствующей реалиям постиндустриального общества. Государство рассматривается как некая административная структура, действующая не согласно методам властно-директивного управления или принципам социального макрорегулирования, а согласно специфической логике рыночных отношений, где гражданское общество выступает в роли клиента, получающего услуги, а государство ¾ в роли «сервисного центра». В западных индустриальных странах динамика взаимоотношений государства, гражданского общества и частного сектора привела к существенному сближению показателей макроэкономического управления и администрирования с менеджментом и стилем деятельности эффективных частных организаций. Таким образом, формируется новая маркетинговая модель государственного управления.

6. Виды государственного управления.

В зависимости от различных критериев (уровня, области, характера и объема управления) можно выделить различные виды государственного управления ¾ совокупность способов и методов управления, которые использует государство.

Основополагающим в государственном управлении является уяснение роли и места человека и общества как субъектов и объектов управления. Всякое управление проявляется во взаимодействии субъекта и объекта управления. Интенсивность прямой и обратной связи зависит от вида и характера субъекта и объекта управления. По этому критерию можно различать демократический и авторитарный характер государственного управления. Если преобладают прямые связи управления (командная информация), а механизм обратной связи слабо развит или практически блокирован, ¾ можно говорить об авторитарном управлении. Если механизм обратной связи хорошо развит наряду с прямой, ¾ можно говорить о демократическом управлении.

По характеру взаимоотношений центра (центральных органов власти) и регионов (органов власти национально-территориальных и административно-территориальных единиц) различают субординационное и координационное управление.

По критерию использования форм собственности выделяют: федеральное, региональное (субъектно-федеральное), муниципальное и частное (корпоративное) управление.

По воздействию на управляемый объект выделяют отраслевое (функциональное) и территориальное управление.

В зависимости от масштаба временных рамок управление подразделяется на стратегическое, тактическое и оперативное.

Выделяют также такой специфический вид ситуационного управления, как антикризисное управление ¾вводится для предупреждения и проведения процедуры банкротства предприятий; является принудительным и внешним, так как осуществляется органами, входящими в иную чем предприятие систему, включает управление через арбитражных и конкурсных управляющих, а также управляющих предприятиями-должниками по договору подряда.

Для сохранения конкурентоспособности предприятий иногда вводится доверительное управление, которое предполагает отделение функций владения от функций управления, осуществляется лицами по договору с органами государственного управления, трансформируется в профессиональное управление через специальных управляющих. Отношения с государством строятся не на властном подчинении, а на формальном равенстве сторон на основе договора.

Способы применения методов государственного воздействия могут быть административными и экономическими.

Традиционную модель государственного управления, характерную для традиционных обществ, отличают следующие черты: 1) исторически сложившийся (традиционный) порядок управления и разделения функций в аппарате управления; 2) смешанный характер и нерасчлененность иерархии должностей и учреждений (случайны по своему составу); 3) отсутствие профессиональной бюрократии; 4) религиозное освещение традиционной власти; 5) отсутствие четкой регламентации обязанностей чиновников и специализации канцелярского труда.

Рациональная модель государственного управления начинает формироваться в Новое время и характеризуется следующими определенными чертами: 1) рационализация всей системы государственного управления; 2) четкая система правовых норм, инструкций и административных правил, регламентирующих деятельность институтов управления; 3) формальная иерархия уровней управления, учреждений и работающих в них чиновников; 4) высокая степень функциональной дифференциации административного аппарата, функциональная модель управления; 5) наличие определенных принципов, регулирующих статус, материальное положение и продвижение по службе различных групп бюрократии; 6) формирование профессиональной бюрократии как особого слоя чиновников со своей корпоративной психологией; 7) четкая регламентация обязанностей чиновников и специализация канцелярского труда.

Все виды государственного управления, так же как содержание, объем и формы проявления конкретных функций государства, обусловлены конкретным типом государства, социальной сущностью государства, определяются вектором его исторической эволюции. Главное при этом ¾ достижение баланса в сочетании потребностей, интересов общества и возможностей государства.

7. Понятие государственной политики. Этапы разработки и реализация.

Государственная политика есть политический процесс управленческого воздействия институтов государства на основные сферы общества, опирающийся на непосредственное применение государственной власти как при разработке, так и при осуществлении стратегии и тактики регулирования функционированием и развитием_экономики, социальной сферы и других подсистем общества посредством размещения ресурсов, распределения, перераспределения общественных благ и других мер,

Существенную роль в разработке и реализации государственной политики имеют процессуальные компоненты, которые характеризуют многообразие структурных связей и отношений субъектов и институтов государственной власти. Совокупность многообразных взаимоотношений между ними, связанных с регулированием экономическими, социальными и другими процессами, осуществляется упорядочение и охватывается полным управленческим циклом. Последний включает в себя следующие стадии и операции: выработку и принятие того или иного политического решения об управленческом воздействии, главным элементом которого выступает целеполагание; организацию выполнения политического решения; регулирование и корригирование объекта политического управления; учет и контроль за исполнением политического решения и, наконец, обобщение результатов реализации той или иной политики. Первостепенное место в названном полном управленческом цикле занимает процесс выработки и принятия политиками управленческого решения. Он включает в себя не только изучение объекта политического управления, но и целеполагание — разработку «дерева целей» политики, а также определение основных принципов, методов, технологий и средств реализации поставленных целей.

В управлении и политике первостепенное значение имеет разработка дерева целей, которое в научной литературе определяется как «ранжировка целей по степени их значимости, роли в достижении главной цели, согласовании и подчинении целей. На вершине иерархии целей системы — главная цель, средством достижения которой являются менее важные цели, цели нижележащего уровня» (Афанасьев, 1978, 60), Таким образом, дерево целей любого вида государственной политики формируется по общему правилу, предусматривающему конкретизацию и ранжировку целей от высших к низшим и установление между ними определенной соподчиненности и иерархии по степени значимости и масштабности. В равной степени это относится к экономической, социальной и другим видам политики государства. Так, высшие цели социальной политики, как правило, находят отражение в конституциях цивилизованных стран, а также в различных международно-правовых документах. Речь идет о статьях 22-29 Всеобщей декларации прав человека, о статье 55 Устава ООН, о статьях 1-а и 1-6 Устава Совета Европы, наконец, о положениях Пакта об экономических, социальных и культурных правах. Что касается национальных законодательств, то, например, в Германии социальные цели зафиксированы в статье 20 Основного Закона (GG) страны. В России высшая цель записана в статье 7 Конституции страны и заключается в создании условий, «обеспечивающих достойную жизнь и свободное развитие человека». Что касается нижележащих целей, то они достаточно полно в свое время были изложены в правительственной «Программе социальных реформ в Российской Федерации на период 1996-2000 годов», в которой сказано, что «стратегическими целями социальной политики являются:

-достижение ощутимого улучшения материального положения и условий жизни людей;

- обеспечение эффективной занятости населения, повышения качества и конкурентоспособности рабочей силы;

.-гарантия конституционных прав граждан в области труда, социальной защиты населения, образования, охраны здоровья, культуры, обеспечения жильем;

-переориентация социальной политики на семью, обеспечение прав и социальных гарантий, предоставляемых семье, женщинам, детям, молодежи;

- нормализация и улучшение демографической ситуации, снижение смертности населения, особенно детской и граждан трудоспособного возраста;

-существенное улучшение социальной инфраструктуры» (Российская газета, 1997, 12 марта).

В современных условиях, когда, по словам В.В. Путина, «ситуация требует от нас большей степени государственного воздействия на экономические и социальные процессы», социальная политика особенно остро нуждается в такого рода выверенном дереве целей (Путин, 1999).

8. Понятие и виды государственных органов власти в РФ.

Российская Федерация осуществляет свою деятельность посредством государственных органов. Органы государства – это один из каналов, через который народ, согласно Конституции Российской Федерации (ст. 3), осуществляет свою власть.

Являясь гражданами или коллективами граждан, организованными государством для осуществления его деятельности, органы государства характеризуются следующими основными чертами.

1. Каждый государственный орган наделен государственно-властными полномочиями, позволяющими ему решать в пределах предоставленных ему прав определенные вопросы, издавать акты, обязательные к исполнению другими государственными органами, должностными лицами и гражданами, и обеспечивать исполнение этих актов.

Государственно-властные полномочия присущи всем органам государства, которые потому и названы Конституцией Российской Федерации органами государственной власти. Другое дело, что эти полномочия у различных государственных органов могут иметь различные формы проявления в зависимости от тех конкретных задач и функций, которые они выполняют.

Государственно-властные полномочия находят выражение в компетенции государственных органов, под которой следует понимать совокупность предметов их ведения и полномочий, которыми они наделены в отношении этих предметов ведения.

Компетенция органов государства определяется Конституцией Российской Федерации, конституциями и уставами ее субъектов, законами Российской Федерации и ее субъектов, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации и исполнительных органов ее субъектов, положениями об органах и другими нормативными правовыми актами.

Надо сказать, что властными полномочиями в Российской Федерации располагают не только органы государства, но и органы местного самоуправления. Однако властные полномочия последних не носят государственного характера и не осуществляются от имени Российской Федерации.

2. Каждый государственный орган образуется в установленном государством порядке. Так, порядок выборов Президента Российской Федерации определяется федеральным законом (ст. 81 Конституции). Порядок формирования Совета Федерации и порядок выборов депутатов Государственной Думы тоже устанавливаются федеральными законами (ст. 96 Конституции).

3. Каждый государственный орган уполномочивается государством осуществлять его задачи и функции. Так, согласно Конституции Российской Федерации (ст. 127) Высший Арбитражный Суд Российской Федерации является высшим судебным органом по разрешению экономических споров и иных дел, рассматриваемых арбитражными судами, осуществляет в предусмотренных федеральным законом процессуальных формах судебный надзор за их деятельностью и дает разъяснения по вопросам судебной практики.

4. Каждый государственный орган действует в установленном государством порядке. Например, согласно Конституции Российской Федерации (ст. 114), порядок деятельности Правительства Российской Федерации определяется федеральным конституционным законом. Федеральным конституционным законом в соответствии с Конституцией Российской Федерации (ст. 128) устанавливается и порядок деятельности Конституционного Суда, Верховного Суда, Высшего Арбитражного Суда Российской Федерации и иных федеральных судов.

5. Каждый государственный орган является составной частью единой системы органов государственной власти Российской Федерации. В Конституции Российской Федерации (ст. 5) укалывается, что федеративное устройство России основывается на единстве государственной власти.

Вышеизложенное дает основание сделать вывод о том, что государственный орган является гражданином или коллективом граждан, которые наделены государственно-властными полномочиями, уполномочены государством на осуществление его задач и функций и действуют в установленном государством порядке.

Все государственные органы, образуются в установленном государством порядке и представляют часть единой системы органов государственной власти Российской Федерации.

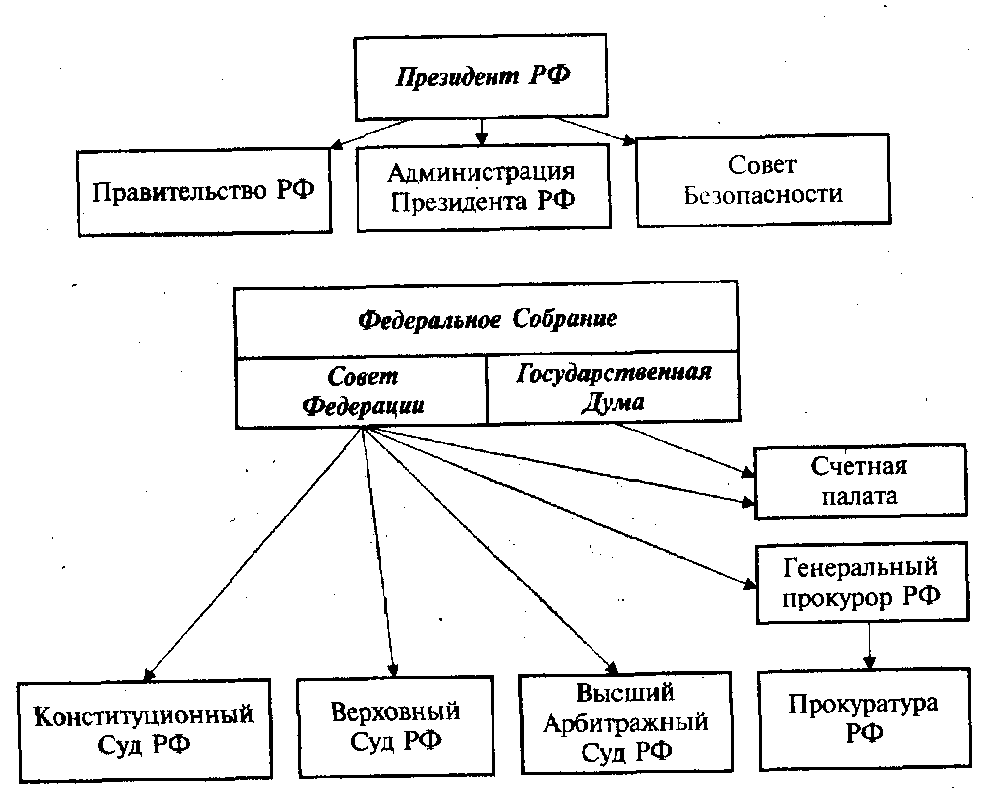

Государственное устройство России имеет три уровня публичной (народной) власти: федеральный центр, субъекты РФ, местное самоуправление. Каждый уровень обладает собственной исключительной компетенцией, вторгаться в которую органы иного уровня власти не вправе. Кроме того, государственная власть разделяется на законодательную, исполнительную и судебную. Органы каждого вида власти самостоятельны.

Государственную власть осуществляют Президент РФ, Федеральное Собрание (Совет Федерации и Государственная Дума), Правительство РФ, суды РФ, органы государственной власти субъектов РФ (рис.).

Рис. Структура федеральных органов власти

9. Конституционный статус Президента РФ.

Президент Российской Федерации является главой государства. Он выступает в качестве гаранта Конституции Российской Федерации, прав и свобод человека и гражданина. Президент, согласно ст. 80 Конституции, обеспечивает согласованное функционирование и взаимодействие органов государственной власти. Президент осуществляет общее руководство деятельностью Правительства и других звеньев исполнительной власти, с органами которой он связан наиболее тесно.

Он обеспечивает согласованное функционирование и взаимодействие органов государственной власти; определяет основные направления внутренней и внешней политики государства, представляет Россию внутри страны и в международных отношениях, принимает меры по охране суверенитета России, ее независимости и государственной целостности.

Президент РФ юридически не входит в систему ни одной ветви власти (законодательной, исполнительной, судебной), он как бы возвышается над властными институтами, осуществляет взаимодействие между ними и при принятии решений руководствуется общей волей, т.е. волей большинства избирателей.

Президент РФ назначает высших должностных лиц государства, в том числе председателя Правительства РФ (с согласия Государственной Думы), заместителей председателя Правительства РФ и федеральных министров; назначает выборы Государственной Думы, референдум; подписывает и обнародует федеральные законы; издает указы и распоряжения; является Верховным Главнокомандующим Вооруженными Силами РФ и выполняет другие общегосударственные функции.

Президент РФ применяет согласительные процедуры в случае разногласий между органами власти, он вправе приостанавливать действие актов исполнительной власти субъектов РФ в случае противоречия их Конституции, федеральным законам, международным обязательствам России или нарушения прав и свобод человека до решения этого вопроса соответствующим судом.

Согласно ст. 92 Конституции Российской Федерации, если Президент не в состоянии выполнять свои обязанности, их временно исполняет Председатель Правительства Российской Федерации — исполняющий обязанности президента Российской Федерации.

10. Парламент РФ: основные функции и структура.

Российский парламент - Федеральное Собрание состоит из двух палат: Совета Федерации и Государственной Думы. Это конституционное положение сформулировано в ч. 1 ст. 95 Основного закона страны. Оно обусловило принципиально новую политико-правовую ситуацию, когда дело приходится иметь с двумя самостоятельными формированиями Федерального Собрания, роль которых ощутимо разнится.

Совет Федерации образуют по два представителя от каждого субъекта РФ (по одному от представительного и исполнительного органов власти). Государственная Дума избирается на четыре года в составе 450 депутатов, которые работают на профессиональной основе.

Совет Федерации и Государственная Дума формируют комитеты и комиссии, проводят по вопросам своего ведения парламентские слушания. Для осуществления контроля за исполнением федерального бюджета парламент образует Счетную палату.

Парламент призван выражать мнение народа, обеспечивать реализацию требований Конституции и создавать юридическую базу правового государства. Главным критерием эффективности работы парламента служат качество и. своевременность принимаемых законов. После принятия Декларации о государственном суверенитете России, новой Конституции, в результате работы Госдумы созывов 1993, 1995 гг. утвердился порядок альтернативных избирательных кампаний.

Полномочия современного парламента четко отделены от полномочий других государственных органов. Парламент наделен следующими видами компетенции:

• законодательная;

• формирование государственных органов;

• финансовая;

• контрольная;

• ратификация и денонсация международных договоров.

Совет Федерации выражает интересы регионов, выступает инструментом стабильности, служит посредником между Президентом РФ и Государственной Думой при принятии законов, нейтрализует при этом потенциальные конфликты, применяя согласительные процедуры.

К ведению Совета Федерации относятся:

• утверждение изменения границ между субъектами РФ, указов Президента РФ о введении военного или чрезвычайного положения;

• решение вопроса об использовании Вооруженных Сил за пределами территории России;

• назначение выборов Президента РФ, отрешение его от должности;

• назначение на должность судей Конституционного Суда, Верховного Суда, Высшего Арбитражного Суда РФ, Генерального прокурора РФ, заместителя Председателя Счетной палаты и половины состава ее аудиторов.

Обязательному рассмотрению на Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам:

• федерального бюджета, федеральных налогов и сборов;

• финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии;

• ратификации и денонсации международных договоров России;

• статуса и защиты государственной границы России;

• войны и мира.

К ведению Государственной Думы относятся:

• решение вопроса о доверии Правительству РФ, согласие на назначение председателя Правительства РФ;

• назначение на должность и освобождение от должности Председателя Центрального банка России, Председателя Счетной палаты и половины состава ее аудиторов, Уполномоченного по правам человека;

• объявление амнистии;

• выдвижение обвинения против Президента РФ для отрешения его от должности;

• принятие федеральных законов.

Действующая Конституция РФ предоставляет парламенту Право выражать недоверие только правительству в целом. В то же время он не может оперативно реагировать на вызывающие недовольство граждан решения и действия конкретных членов правительства. Предоставление такого права позволило бы производить кадровые изменения, не прибегая к полной отставке правительства.

11. Правительство РФ и его функции.

Правительство Российской Федерации — высший федеральный орган, осуществляющий исполнительную власть в Российской Федерации.

Согласно статьи 110-й Конституции РФ[1], состоит из Председателя Правительства Российской Федерации, заместителей Председателя Правительства Российской Федерации и федеральных министров.

Статус Правительства и порядок его деятельности определены Главой 6-й Конституции и федеральным конституционным законом «О Правительстве Российской Федерации» от 17 декабря 1997 года[2] с позднейшими изменениями.

Правительство Российской Федерации состоит из Председателя Правительства Российской Федерации, заместителей Председателя Правительства Российской Федерации и федеральных министров.

Председатель Правительства Российской Федерации назначается Президентом Российской Федерации с согласия Государственной Думы.

Правительство Российской Федерации осуществляет свою деятельность на основе Конституции Российской Федерации, федеральных конституционных законов, федеральных законов и нормативных указов Президента Российской Федерации (статья 2 Закона «О Правительстве Российской Федерации»).

На основании статьи 114 Конституции Российской Федерации Правительство осуществляет следующие полномочия:

разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчёт об исполнении федерального бюджета; представляет Государственной Думе ежегодные отчеты о результатах своей деятельности, в том числе по вопросам, поставленным Государственной Думой;

· обеспечивает проведение в государстве единой финансовой, кредитной и денежной политики;

· обеспечивает проведение единой государственной политики в области культуры, науки, образования, здравоохранения, социального обеспечения, экологии;

· осуществляет управление федеральной собственностью;

· осуществляет меры по обеспечению обороны страны, государственной безопасности, реализации внешней политики государства;

· осуществляет меры по обеспечению законности, прав и свобод граждан, охране собственности и общественного порядка, борьбе с преступностью;

· осуществляет иные полномочия, возложенные на него Конституцией Российской Федерации, федеральными законами, указами Президента Российской Федерации.

На основании и во исполнение Конституции Российской Федерации, федеральных законов, нормативных указов Президента Российской Федерации Правительство издает постановления и распоряжения, обеспечивает их исполнение. Постановления и распоряжения Правительства обязательны к исполнению в Российской Федерации. Постановления и распоряжения Правительства в случае их противоречия Конституции Российской Федерации, федеральным законам и указам Президента Российской Федерации могут быть отменены Президентом Российской Федерации.

12. Особенности российского федерализма.

Федерализм в России во многом уникален. Ему трудно подобрать аналоги в истории и современном мире. Он не сводится ни к национально-государственному устройству (что отличало советскую модель), ни к территориальному (свойственному многим странам). Попытки копировать опыт США, Германии и других государств не имели успеха, потому что расходились с российскими реалиями и противоречили интересам развития страны. Ассиметрия, присутствующая в конституционных положениях о федеративной организации России, отразила сложный состав и прошлое страны. В этой связи ссылки на международный опыт, примеры других государств, а тем более аргументы в пользу использования зарубежного опыта, - очень условно. Как правило, они используются российскими политиками и учеными для подкрепления идеологической позиции. Например, “развитие принципов федерализма, является укреплением принципов демократии”. В международной практике, однако, происходит наоборот.

Поскольку почти три четверти субъектов Федерации не обладают статусом государства в составе РФ, а 32 субъекта образованы по этническому признаку, Россия, провозгласившая федеративное устройство, оправданно сохраняет немало конструкций, присущих унитарному государству. При этом важно подчеркнуть, что в мире более типичны случаи, когда при формировании федерации субъекты объединяются, создают центр и передают ему часть своих полномочий. В России согласно Конституции полномочия передаются сверху вниз, от центра – субъектам, самостоятельность которых неравномерно увеличивается. Причем предметы ведения и полномочия между органами государственной власти Федерации и ее субъектов разграничиваются Конституцией, Федеральным и иными договорами. “Иные договоры” так и остались бы гипотетической возможностью, не востребованной практикой, - как это и происходит в других федерациях, если бы в отношениях центра с отдельными субъектами Федерации не возникли серьезные проблемы.

Сепаратистские настроения в регионах во многом зависят от нестабильности центральной власти. Но эта стабильность, в свою очередь, обусловливается региональным сепаратизмом. Большей или меньшей самостоятельности хотят все. Каждый субъект РФ, исходя из своих возможностей давления на центр, выстраивает собственную модель взаимоотношений с ним, пытаясь закрепить ее двусторонним договором. Поэтому каждый субъект федерации имеет аргументы и примеры, опираясь на международный опыт. Используется, однако, не все, а только то, что подходит под политическую задачу.

13. Законодательные и исполнительные органы власти в субъектах федерации.

Законодательную власть в субъекте РФ осуществляет законодательный (представительный) орган государственной власти, наименование которого, число его депутатов, срок полномочий депутатов устанавливается конституций (уставом) субъекта РФ самостоятельно. При этом срок полномочий депутатов не может превышать пяти лет. Федеральный закон об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ. Ст. 4, п. 1-4.

Порядок деятельности. Законодательный орган государственной власти субъекта РФ самостоятельно решает вопросы организационного, правового, информационного, материально-технического и финансового обеспечения своей деятельности. Расходы на обеспечение деятельности данного органа власти утверждаются самим законодательным органов государственной власти и предусматриваются отдельной строкой в бюджете субъекта РФ.

Полномочия. Федеральным законом установлены основные полномочия законодательного органа государственной власти субъекта РФ, соответствии с которыми он принимает региональные законы и постановления. В частности, он правомочен принимать конституцию (или устав) субъекта РФ и поправки к ней; осуществлять законодательное регулирование по предметам ведения субъекта РФ и предметам совместного ведения Российской Федерации и ее субъектов в пределах своих полномочий; а также осуществляеть иные полномочия, установленные Конституцией РФ, Федеральным законом от 6 октября 1999 года, другими федеральными законами, конституцией и законами субъекта РФ.

Законом субъекта РФ:

а) утверждается бюджет субъекта Российской Федерации и отчет о его исполнении, представленные высшим должностным лицом субъекта РФ, а в случае, если указанная должность не установлена, то руководителем высшего исполнительного органа государственной власти субъекта РФ;

б) устанавливаются в соответствии с конституцией субъекта РФ основы организации и деятельности законодательного органа государственной власти субъекта РФ;

в) устанавливается порядок проведения выборов в органы местного самоуправления на территории субъекта РФ, в пределах полномочий законодательного органа государственной власти субъекта РФ определяется порядок деятельности органов местного самоуправления;

г) утверждаются программы социально-экономического развития субъекта РФ, представленные высшим должностным лицом субъекта РФ;

д) устанавливаются налоги и сборы, установление которых отнесено федеральным законом к ведению субъекта РФ, а также порядок их взимания;

е) устанавливается порядок образования и деятельности внебюджетных и валютных фондов субъекта РФ, утверждаются отчеты о расходовании их средств;

ж) устанавливается порядок управления и распоряжения собственностью субъекта РФ, в том числе долями (паями, акциями) субъекта РФ в капиталах хозяйственных обществ, товариществ и предприятий иных организационно-правовых форм;

з) утверждаются заключение и расторжение договоров субъекта РФ;

и) устанавливается порядок назначения и проведения референдума субъекта РФ

к) устанавливается порядок проведения выборов в законодательный орган государственной власти субъекта РФ, а также выборов высшего должностного лица субъекта РФ;

л) устанавливается административно-территориальное устройство субъекта РФ и порядок его изменения;

м) утверждается схема управления субъектом РФ, определяется структура его высшего исполнительного органа государственной власти;

Согласно ст. 6 закона право законодательной инициативы в законодательном органе государственной власти субъекта РФ принадлежит депутатам, высшему должностному лицу субъекта РФ, представительным органам местного самоуправления. Конституцией (уставом) субъекта РФ право законодательной инициативы может быть предоставлено иным органам, общественным объединениям, а также гражданам, проживающим на территории данного субъекта.

Согласно ст. 17 Федерального закона 1996 г. устанавливается система органов исполнительной власти во главе с высшим исполнительным органом государственной власти субъекта РФ, возглавляемым его руководителем.

Конституцией (уставом) может устанавливаться должность высшего должностного лица субъекта РФ. Данное лицо возглавляет высший исполнительный орган государственной власти субъекта.

В соответствии с Конституцией РФ в пределах ведения Российской Федерации, и ее полномочий по предметам совместного ведения федеральные органы исполнительной власти и органы исполнительной власти субъектов РФ образуют единую систему исполнительной власти. Федеральный закон об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, ст 17, п 3.

Высший исполнительный орган является постоянно действующим органом исполнительной власти субъекта РФ. Его наименование, структура, порядок формирования устанавливается конституцией (уставом) и законами субъекта. Финансирование высшего исполнительного органа власти и возглавляемых им органов исполнительной власти осуществляется за свет средств бюджета субъекта РФ.

Высший исполнительный орган государственной власти субъекта Российской Федерации:

а) разрабатывает и осуществляет меры по обеспечению комплексного социально-экономического развития субъекта Российской Федерации, участвует в проведении единой государственной политики в области финансов, науки, образования, здравоохранения, социального обеспечения и экологии.

б) осуществляет в пределах своих полномочий меры по реализации, обеспечению и защите прав и свобод человека и гражданина, охране собственности и общественного порядка, борьбе с преступностью;

в) разрабатывает для представления высшим должностным лицом в законодательный орган государственной власти проект бюджета субъекта РФ, а также проекты программ социально-экономического развития;

г) обеспечивает исполнение бюджета субъекта РФ и готовит отчет об исполнении указанного бюджета и отчеты о выполнении программ социально-экономического развития для представления их высшим должностным лицом в законодательный орган государственной власти субъекта РФ;

д) формирует иные органы исполнительной власти субъекта РФ;

е) управляет и распоряжается собственностью в соответствии с законами субъекта Российской Федерации, а таккже федеральной собственностью, переданной в управление субъекту РФ в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

ж) вправе предложить органу местного самоуправления, его выборному или иному должностному лицу привести в соответствие с законодательством РФ изданные ими правовые акты в случае, если указанные акты противоречат Конституции РФ, федеральному законодательству или конституции, законодательству субъекта РФ, а также вправе обратиться по этим вопросам в суд;

з) заключает в соответствии с федеральным законом договоры с федеральными органами исполнительной власти о разграничении предметов ведения и полномочий, а также соглашения о взаимной передаче осуществления части своих полномочий;

и) осуществляет иные полномочия, установленные федеральными законами, конституцией (уставом) и законами субъекта Российской Федерации, а также соглашениями с федеральными органами исполнительной власти, предусмотренными статьей 78 Конституции Российской Федерации. Федеральный закон об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, ст 21.

14. Понятие и специфика регионального управления.

Под регионом понимается часть территории Российской Федерации, характеризующаяся общностью природных, социально-экономических, национально-культурных и иных условий, Региональное деление может не совпадать с административно-территориальным и национально-территориальным. Регион может находиться в границах субъекта РФ либо объединять территории нескольких субъектов РФ. Несовпадение зон ответственности органов административного управления с подведомственностью территорий финансовым, судебным, силовым структурам обеспечивает независимость представительств центральных органов от местных властей.

Регионализация государственного управления имеет объективные политические (демократия) и экономические (рынок) основы. Федеративное устройство государства, природные, хозяйственные различия между регионами предопределяют актуальность повышения эффективности регионального управления, поиска оптимального варианта разграничения прав и ответственности между федеральным центром и регионами. Успешное проведение реформ возможно лишь при активной государственной политике, учитывающей специфику каждого региона. Неприемлемы ни чрезмерный централизм, не способный учесть.многообразие местных условий, традиций, ни местничество, игнорирующее общенациональные интересы. Приоритет той или другой стороны может быть лишь временной мерой, обусловленной сложившимися конкретными обстоятельствами.

Федеральный центр обеспечивает общность экономического и политического пространства единством системы управления, денежной, бюджетной, налоговой политики. Регион вправе применять свою тактику реформ в рамках единого правового поля с соблюдением общегосударственных интересов и без нанесения прямого или косвенного ущерба другим регионам. На региональном уровне успешнее решаются многие вопросы использования природных ресурсов, охраны окружающей среды, поддержки малого предпринимательства.

Субъектами общественных отношений выступают организации, предприятия и граждане, принимающие хозяйственные и другие решения исходя из своих интересов в рамках установленных общих для всех правил. Тем не менее с органов государственной власти и управления регионов не снимается.обязанность регулирования экономического и социального развития на своей территории, использования имеющихся рычагов воздействия.

В пределах своей компетенции регионы предоставляют предприятиям независимо от формы собственности заказы на коммерческой основе, льготы по уплате налогов в местный бюджет, по тарифам за пользование электрической и тепловой энергией, по арендной плате. Они участвуют инвестициями в сооружении объектов федеральной собственности, в федеральных программах. Центр тяжести реализации социальной политики переносится на региональный уровень, особенно в части жилищно-коммунального хозяйства, бытового обслуживания, образования, здравоохранения, социальной защиты уязвимых слоев населения, повышения занятости. Расширяются их возможности в регулировании оплаты труда на основе соглашений между объединениями профсоюзов, работодателей и органами исполнительной власти.

Региональное управление базируется на принципах обеспечения государственной целостности страны, единства системы государственной власти, разграничения предметов ведения между органами государственной власти Российской Федерации и субъектов РФ. Оно предполагает регулирование экономического и социального развития регионов с помощью активной региональной политики.

15. Экономические и финансовые основы деятельности органов власти субъектов федерации. Бюджетный федерализм.

Высший исполнительный орган государственной власти субъекта РФ разрабатывает и осуществляет меры по комплексному социально-экономическому развитию субъекта РФ, участвует в проведении единой государственной политики в области финансов, науки, образования, здравоохранения, социального обеспечения и экологии. Он разрабатывает проекты бюджета, программы развития субъекта РФ, обеспечивает исполнение бюджета и программ социально-экономического развития; управляет и распоряжается собственностью субъекта РФ, заключает договоры с федеральными органами исполнительной власти о разграничении предметов ведения и полномочий; формирует иные органы исполнительной власти субъектов РФ.

Под бюджетным федерализмом понимается система налогово-бюджетных взаимоотношений между органами власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих принципах:

самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов; право самостоятельно определять направления их использования и расходования; недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в бюджеты более высоких уровней; право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления; право предоставления налоговых и иных льгот только за счет собственных доходов и т. л.);

законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов);

нормативно-расчетные методы регулирования межбюджетных отношений и предоставления финансовой помощи;

наличие специальных процедур предотвращения и разрешения конфликта между различными уровнями власти и управления, достижения взаимосогласованных решений по вопросам налогово-бюджетной политики.

В настоящее время судьба бюджетного федерализма в России зависит от способности государства как единого целого преодолеть разрушительный экономический кризис, спад производства, осуществить переход в масштабах страны к единой рыночной стратегии финансовой стабилизации. Нельзя допустить ситуации, когда развитие бюджетного федерализма само превратится в фактор усиления экономического и политического кризиса: еще более ослабит федеральный бюджет, вместо борьбы за оздоровление реального сектора экономики активизирует борьбу за дележ федеральных налогов, политики сокращения бюджетного дефицита. Бюджетный федерализм необходимо все более осознанно сближать с общей макроэкономической политикой рыночных реформ. Решение проблем бюджетного федерализма в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы.

16. Государственное управление в сфере налогообложения.

Налоговая система — это совокупность институтов и инструментов, используемых государством для централизации части национального дохода в бюджетах всех уровней с их последующим перераспределением в интересах государства. В качестве институтов выступают органы государственной власти, обеспечивающие сбор налогов и их мобилизацию в бюджеты всех уровней. Инструментами являются налоги, сборы, таможенные пошлины, обеспечивающие различные формы изъятия части национального дохода.

Налоговая система является инструментом, прежде всего фискальной политики государства, позволяющей регулировать совокупный спрос в экономике, перераспределять доходы, покрывать государственные расходы, контролировать распределение национального дохода. Однако она имеет и социальную направленность, которая проявляется в механизмах налогообложения юридических и физических лиц. Чем выше значимость ее социальной составляющей, тем выше уровень социального развития общества, тем эффективнее решаются социальные задачи. Преобладание фискальной составляющей означает, что государство стремится решить проблему наполняемости бюджетов ценой сокращения спроса в других секторах экономики.

Целями функционирования налоговой системы являются:

• обеспечение государства необходимыми финансовыми ресурсами;

• обеспечение социальных выплат и общественных благ;

• регулирование уровня совокупного спроса в экономике (совокупных расходов);

• перераспределение доходов и богатства в обществе между различными секторами

экономики;

• регулирование платежного баланса государства — объемов экспорта и импорта конкретных товаров, работ и услуг.

17. Методы государственного налогового регулирования. Налоговая реформа в РФ.

Центральным звеном налогового механизма является налоговое регулирование. Как указывает профессор Поляк Г.Б., налоговое регулирование – система экономических мер, оперативного вмешательства в ход выполнения налоговой части бюджета. В конечном итоге налоговое регулирование должно сбалансировать интересы всех субъектов налоговых отношений – государства, хозяйствующих субъектов, населения. Целью налогового регулирования является обеспечение высоких темпов развития экономики через стимулирование инвестиционной активности бизнеса, повышение жизненного уровня населения.

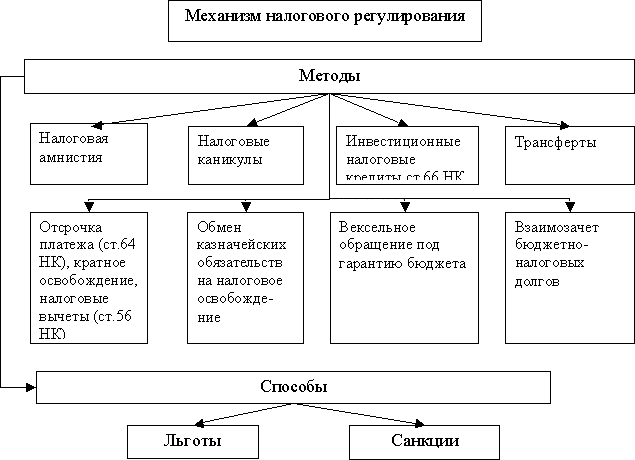

Методы и способы налогового регулирования достаточно обширны. Ученые Поляк Г.Б., Романов Г.Б. представляют их таким образом.

Из схемы видно, что в методах налогового регулирования половину составляют налоговые льготы в виде налоговой амнистии, налоговых каникул, отсрочки (рассрочки) платежа, налоговых вычетов, инвестиционного налогового кредита. В современной налоговой политике предусмотрено выравнивание условий налогообложения за счет резкого сокращения числа налоговых льгот. Многие факторы создают трудности для использования льгот на практике. Речь идет о таких видах льгот, как, например:

• налоговая амнистия (освобождение лица, совершившего налоговое правонарушение, от штрафных санкций);

• налоговые каникулы (полное освобождение от уплаты налогов на определенный период времени);

• инвестиционные налоговые кредиты (вид целевого налогового кредита для стимулирования инвестиционной и инновационной деятельности).

Теория налогов, как видим, предоставляет широкие возможности для налогового регулирования в государстве. Налоговое регулирование – это один из наиболее динамичных и мобильных элементов налогового механизма и сферы государственного налогового менеджмента. Его основу составляет система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств.

Конечная цель налогового регулирования – уравновесить общественные, корпоративные и личные экономические интересы. Методы налогового регулирования входят составной частью в научно обоснованную налоговую концепцию. Различия методов налогового регулирования предопределены свойствами конкретного налога, а также задачами, стоящими перед государством. В частности, целевые задачи могут быть по обеспечению инвестиционной активности, проведению протекционистской политики, регулированию спроса и предложения, решению социальных проблем, расширению сферы деятельности малого бизнеса. В зависимости от целей методы налогового регулирования могут подразделяться на четыре взаимосвязанные сферы:

1. бюджетно-налоговое балансирование;

2. система налоговых льгот и преференций;

3. административное воздействие;

4. меры санкционированных действий.

Что касается особенностей современной налоговой политики, основные направления ее представлены в Бюджетном послании Президента Федеральному собранию. В 2004 –2005 годах поставлена задача в основном завершить налоговую реформу, при этом налоговая система должна:

• обеспечить финансирование бюджетных потребностей;

• быть необременительной для субъектов экономики и не препятствовать повышению их конкурентоспособности и деловой активности;

• условия налогообложения должны быть четкими.

Кроме того, поставлена задача обеспечить разграничение правомерной практики налоговой оптимизации и случаи криминального уклонения от уплаты налогов.

18. Система органов государственного антимонопольного регулирования, цели и задачи регулирования.

Антимонопольная политика - это комплекс мер государственного управления, направленных на предупреждение, ограничение и пресечение монополистической деятельности, обеспечение всем хозяйствующим субъектам равных условий конкуренции и недопущение недобросовестной конкуренции.

Государственное антимонопольное регулирование экономики включает в себя два связанных между собой направления (аспекта): 1) разработку и принятие специального антимонопольного законодательства; 2) формирование системы органов, осуществляющих антимонопольное регулирование и контролирующих соблюдение антимонопольного законодательства.

Непременный элемент любой системы антимонопольного регулирования - это совокупность антимонопольных органов, их задачи, функции и полномочия. В России главный государственный антимонопольный орган — это Министерство РФ по антимонопольной политике и поддержке предпринимательства (МАП), который создает в регионах свои территориальные отделения. К основным его задачам относятся:

· содействие формированию рыночных отношений на основе развития конкуренции и предпринимательства;

· предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции;

· государственный контроль за соблюдением антимонопольного законодательства.

Этот орган вправе давать хозяйствующим субъектам обязательные для исполнения предписания о прекращении нарушений антимонопольного законодательства и об устранении их последствий, о принудительном разделении данных субъектов или выделении структурных подразделений из их состава,,о расторжении или об изменении договоров, противоречащих антимонопольному законодательству, о заключении договора с другим хозяйствующим субъектом, перечислении в федеральный бюджет прибыли, полученной в результате нарушения антимонопольного законодательства.

В западных странах известны случаи принудительного роспуска объединений, вынужденной продажи активов с целью ограничения деятельности монополий. Но такие меры не должны применяться бездумно. Не всякое крупное производство подлежит разделу. Вредно разрушать интегрированное предприятие, составные части которого жестко связаны технологически.

МАП осуществляет государственный контроль за созданием, реорганизацией, ликвидацией коммерческих организаций и их объединений' на предмет их соответствия требованиям антимонопольного законодательства. Кроме того, этот орган обязан контролировать соблюдение антимонопольного законодательства при приобретении акций или долей в уставном капитале коммерческих организаций.

Система антимонопольного регулирования включает в себя также и меры ответственности за нарушения антимонопольного законодательства. В России это в основном меры административно-организационного воздействия, хотя в некоторых случаях предусматриваются и более строгие санкции.

Программа правительства на 2004 год: проблемы антимонопольной политики

«25 декабря Правительством РФ был одобрен План действий по реализации в 2004 году положений Программы социально-экономического развития РФ на среднесрочную перспективу. Первые два пункта плана имеют прямое отношение к реформе антимонопольной политики.

1. Внесение изменений в антимонопольное законодательство, предусматривающих:

-- переориентирование системы антимонопольного регулирования с предупреждения возникновения или усиления доминирования на пресечение как злоупотребления доминирующим положением на рынке, так и соглашений (согласованных действий) участников рынка, ограничивающих конкуренцию;

-- изменение критериев контроля экономической концентрации;

-- упрощение процедуры обращения участников рынка по поводу нарушений антимонопольного законодательства;

-- регламентацию предоставления государственной помощи хозяйствующим субъектам.

2. Проведение анализа ведомственных нормативных правовых и нормативных актов, а также соглашений, заключенных с иными органами власти и организациями, в целях выявления содержащихся в них положений, не соответствующих антимонопольному законодательству, с последующей отменой таких актов.»

(07 январь 2004)

19. Государственные финансы и бюджетный процесс.

Выполнение государством возложенных на него функций связано с наличием у него необходимых финансовых ресурсов, а это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований. Эти отношения строятся в соответствии с финансово-бюджетной политикой, разрабатываемой и осуществляемой органами власти. Финансово-бюджетная политика включает действия государственных и территориальных органов власти в налоговой, денежно-кредитной, ценовой и других областях финансов.

Финансово-бюджетная политика — это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению бюджетной системой.

Финансово-бюджетная политика предполагает определение целей и задач в области финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление финансами и бюджетной системой, организацию с помощью финансово-бюджетных инструментов регулирования экономических и социальных процессов.

Финансово-бюджетная политика осуществляется главным образом в ходе работ, производимых органами власти по мобилизации средств в бюджет и их использованию, т. е. в ходе бюджетного процесса.

Совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой и есть бюджетный процесс.

Финансово-бюджетная политика государства ежегодно определяется в Бюджетном послании Президента Российской Федерации Правительству Российской Федерации. На территориальном уровне она определяется решениями соответствующих органов власти. Эта политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банк России), контрольно-счетных органов (контрольно-счетные палаты Российской Федерации и субъектов Российской Федерации, другие контрольные органы исполнительной власти).

В Российской Федерации бюджетный период, т. е. время совершения процесса исполнения бюджета, установлен с 1 января по 31 декабря, следовательно, он совпадает с календарным годом. Продолжительность бюджетного процесса значительно больше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования, последующего бюджетного контроля и других действий.

Органы, наделенные в соответствии с законодательством бюджетными полномочиями, т. е. правами и обязанностями участников бюджетного процесса, осуществляют бюджетный процесс. Такими полномочиями наделены:

• органы представительной и исполнительной власти;

• финансовые и налоговые органы;

• органы денежно-кредитного регулирования и органы государственного финансового контроля;

• главные распорядители бюджетных средств и распорядители бюджетных средств;

• государственные целевые внебюджетные фонды.

Представительные органы власти рассматривают и утверждают проекты бюджетов и отчетов об их исполнении.

Контрольно-счетные органы (Счетная Палата Российской Федерации, контрольно-счетные палаты субъектов Российской Федерации и муниципальных образований) осуществляют контроль за исполнением соответствующих бюджетов и внебюджетных фондов, проводят внешний аудит отчетов об исполнении бюджетов и внебюджетных фондов.

Все перечисленные выше органы власти и учреждения являются участниками бюджетного процесса. Бюджетный процесс включает:

• сводное финансовое планирование и прогнозирование;

• составление, рассмотрение и утверждение проекта бюджета;

• исполнение бюджета в течение бюджетного года;

• анализ и контроль исполнения бюджета.

20. Регулирование межбюджетных отношений.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Основными целями реформирования межбюджетных отношений в среднесрочной перспективе являются:

· экономическая эффективность - создание долгосрочных институциональных стимулов для региональных и местных органов власти по расширению налогооблагаемой базы, поддержанию конкурентной среды, созданию благоприятного инвестиционного и предпринимательского климата;

· бюджетная ответственность - управление общественными финансами, при максимально эффективном использовании налоговых и иных ресурсов соответствующих территорий, прозрачность и подотчетность налогово-бюджетной политики;

· субсидиарность - закрепление на постоянной основе за каждым уровнем бюджетной системы доходных источников, соответствующих закреплённым расходным полномочиям;

· социальная справедливость - обеспечение равного доступа граждан к основным бюджетным услугам и социальным гарантиям, вне зависимости от места их проживания;

· политическая консолидация - достижение общественного согласия по вопросам закрепления за уровнями бюджетной системы и регионами финансовых ресурсов, создание условий для эффективного выполнения региональными и местными властями своих полномочий в рамках гражданского общества.

До настоящего времени не решены ключевые проблемы межбюджетных отношений - разграничение расходных полномочий и доходных источников, отмена “необеспеченных мандатов”, укрепление финансовой дисциплины и повышение эффективности бюджетной политики на региональном и местном уровне. В связи с решениями о повышении зарплаты, тарифов на услуги естественных монополий, не учтённые в бюджете соответствующего года были ослаблены бюджетные ограничения, массовый характер приобрели бюджетные ссуды, их пролонгация и т.д. Распределение налогов не стимулирует расширение местной налоговой базы. Требуют решения проблемы фискального администрирования.

21. Особенности государственн