2015-10-22

2015-10-22 57733

57733Вся сумма затрат, определенная сметой на строительство объекта, называется полной сметной стоимостью или капитальными вложениями.

Полная сметная стоимость складывается из затрат на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования; затрат на приобретение технологического оборудования; прочих затрат (затраты на проектно-изыскательские и научно-исследовательские работы, подготовку строительной площадки, содержание дирекции строящегося предприятия, подготовку эксплуатационных кадров и т. п.)

Сметная стоимость строительно-монтажных работ (Ссмр) складывается из затрат на строительное производство, включающих прямые затраты и накладные расходы и сметной или нормативной прибыли. Сметная стоимость строительно-монтажных работ определяется по формуле:

Ссмр = ПЗ + НР + Псм

где ПЗ — прямые затраты; НР — накладные расходы; Псм — нормативная прибыль.

Сметная прибыль — является нормативной (гарантированной заказчиком) прибылью. Это сумма средств, необходимых для покрытия отдельных расходов строительных организаций, не относимых на себестоимость работ.

Согласно действующему законодательству сметную прибыль рекомендуется исчислять от величины фонда оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат. Общеотраслевые нормативы сметной прибыли при строительстве и реконструкции установлены в размере 65 % к фонду оплаты труда рабочих, при ремонтно-строительных работах — 50 % к фонду оплаты труда рабочих, что составляет приблизительно 11 % сметной стоимости строительно-монтажных работ.

При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ, приведенные в Методических указаниях по определению величины сметной прибыли в строительстве (МДС 81-25. 2001), утвержденными Постановлением Госстроя от 28 февраля 2001 г. № 15. При согласовании между заказчиком и подрядчиком может разрабатываться и использоваться индивидуальная норма сметной прибыли, если строительство осуществляется за счет собственных средств инвесторов (заказчиков).

Себестоимость в строительстве

Виды себестоимости

Себестоимость продукции выражает в денежной форме все затраты организации, связанные с производством и реализацией продукции.

Себестоимость строительно-монтажных работ — это денежные затраты строительной организации на их выполнение. В строительстве используются сметная, плановая и фактическая себестоимость строительно-монтажных работ.

Сметная себестоимость строительно-монтажных работ определяется в процессе разработки проектно-сметной документации по сметным нормам и текущим ценам на момент ее расчета. Сметная себестоимость определяется как разность сметной стоимости и сметной прибыли:

Сс = Ссмр - Псм

Сметная себестоимость позволяет строительной организации прогнозировать уровень ее будущих затрат и является основой при планировании показателей прибыли.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат строительной организации на выполнение конкретного комплекса строительно-монтажных работ.

Каждая строительная организация, приступая к строительству объектов, самостоятельно изучает свои возможности по снижению сметной себестоимости и разрабатывает конкретные мероприятия по снижению сметных затрат за счет рационального использования производственных ресурсов, повышения технического и организационного уровня строительного производства и др.

Плановая себестоимость меньше сметной себестоимости на величину экономии, которую намечает получить строительная организация за счет внедрения плана намеченных организационно-технических мероприятий.

Фактическая себестоимость строительно-монтажных работ — это сумма затрат, произведенных строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Фактическая себестоимость определяется по данным бухгалтерского учета. Как правило, учет затрат ведется позаказным методом, при котором по каждому объекту (или виду работ) затраты исчисляются нарастающим итогом до окончания выполнения работ.

Определение фактической себестоимости должно быть достоверным, полным и своевременным. На основе этого показателя в строительной организации проводится анализ затрат для выявления внутрипроизводственных резервов, определяются фактические финансовые результаты деятельности всего предприятия и отдельных подразделений (филиалов, участков, бригад и т.п.). Данные о фактической себестоимости позволяют своевременно контролировать использование материальных, трудовых и финансовых ресурсов и принимать необходимые меры по повышению эффективности строительства на каждом участке работ.

Структура себестоимости по статьям и элементам затрат

Соотношение между отдельными статьями и элементами затрат, составляющих общие расходы на производство строительно-монтажных работ, называют структурой себестоимости работ.

Распределение себестоимости строительно-монтажных работ может быть представлено по элементам затрат или по статьям затрат.

По элементам затраты распределяются:

- на материальные затраты;

- отчисления на социальные нужды;

- амортизацию основных средств;

- прочие затраты.

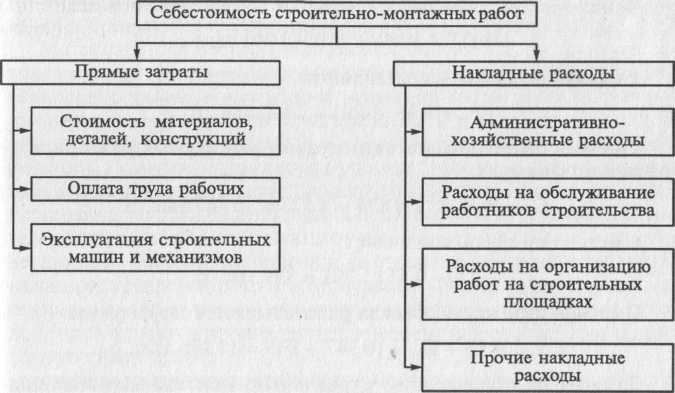

Строительно-монтажные организации в основном осуществляют группировку затрат по статьям расходов (затрат). Необходимость такой классификации вызвана установленным порядком ценообразования и разработки смет. Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

К прямым затратам относятся расходы, связанные с производством строительных работ, которые включаются в себестоимость конкретных строительных объектов.

В составе прямых затрат учитываются заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Затраты на оплату труда рабочих включают все расходы по оплате труда производственных рабочих, занятых непосредственно на строительных работах; выплаты стимулирующего характера; компенсации, связанные с режимом работы и условиями труда; оплата очередных и дополнительных отпусков и т. д.

Стоимость материалов, деталей и конструкций отражает отпускную цену (оптовую или розничную) материалов, детали и конструкции; стоимость топлива, пара, воды, электроэнергии, используемых непосредственно при выполнении строительных работ; расходы на доставку материальных ресурсов; заготовительно-складские расходы; расходы на тару, упаковку материалов, деталей, конструкций.

К расходам по эксплуатации строительных машин и механизмов относятся затраты на содержание и эксплуатацию строительных машин и механизмов, которые включают:

- амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов;

- арендную плату за пользование арендованной техникой;

- затраты на техническое обслуживание и ремонт;

- оплату труда рабочих, занятых управлением машинами и механизмами;

- расходы на топливо, энергию и другие ресурсы, а также затраты на перебазировку машин с одной строительной площадки на другой объект.

Накладные (косвенные) расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительно-монтажных работ, их организацией, управлением и обслуживанием.

Накладные расходы — это затраты, связанные с деятельностью строительной организации в целом, которые не могут быть отнесены на определенный объект учета в строительном производстве или при реализации продукции и оказании услуг.

Фактические накладные расходы ежемесячно распределяются пропорционально прямым затратам конкретных строительных объектов.

Согласно Методическим указаниям по определению величины накладных расходов в строительстве (МДС 81-33.2004) в составе накладных расходов учитываются:

- административно-хозяйственные расходы;

- расходы на обслуживание работников строительства;

- расходы на организацию работ на строительных площадках;

- прочие накладные расходы.

Административно-хозяйственные расходы включают оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионное обеспечение), почтово-телеграфные расходы, расходы на содержание и эксплуатацию помещений, используемых администрацией, расходы на служебные командировки, оплату консультационных, информационных и аудиторских услуг и т. д.

Расходы на обслуживание работников строительства отражают затраты на подготовку й переподготовку кадров, отчисления на социальные нужды (от расходов на оплату труда рабочих), расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности и т.д.

Расходы на организацию работ на строительных площадках включают: износ и расходы по ремонту инструментов и производственного инвентаря, содержание и износ временных (нетитульных) зданий и сооружений, содержание пожарной и сторожевой охраны, расходы по благоустройству и содержанию строительных площадок, расходы по проектированию производства работ, по геодезическим работам при производстве строительно-монтажных работ, содержание строительных лабораторий и т.д.

Прочие накладные расходы отражают амортизацию по нематериальным активам, платежи по кредитам банков, расходы, связанные с рекламой, и т.д.

Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, состоят из платежей по обязательному страхованию, налогов, сборов, платежей, производимых в соответствии с законодательством, расходов на сертификацию продукции и услуг, пособий в связи с потерей трудоспособности из-за производственных травм и т.д.

При определении стоимости строительства рекомендуется определять размеры накладных расходов в процентах от фонда оплаты труда рабочих-строителей и механизаторов по укрупненным нормативам в зависимости от видов строительства и видов работ. Для жилищно-гражданского строительства норматив составляет 112 %, для промышленного — 118 %, для капитального ремонта — 95 % и т.п. На стадии разработки проектно-сметной документации, а также

|

при расчетах за выполненные работы следует применять нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ. Нормы накладных расходов и рекомендации по их применению приведены в Методических указаниях по определению величины накладных расходов в строительстве (МДС 81-33. 2004), утвержденных Постановлением Госстроя России от 12 января 2004 г. № 6.

В случае необходимости организациям разрешается разрабатывать индивидуальные нормы накладных расходов (кроме строительства за счет бюджетных средств).

Прямые затраты совместно с накладными расходами формируют себестоимость строительно-монтажных работ.

Пример.

Определим сметную себестоимость и сметную стоимость строительно-монтажных работ при строительстве кирпичного гаража.

Согласно сметному расчету затраты составляют:

- стоимость материалов, деталей и конструкций — 6 749 тыс. р.;

- оплата труда рабочих — 1 181 тыс. р.;

- эксплуатация строительных машин и механизмов — 894 тыс. р., в том числе заработная плата машинистов — 110 тыс. р.

Накладные расходы — 118 % фонда оплаты труда.

Сметная прибыль — 65 % фонда оплаты труда.

Решение.

Прямые затраты определяются в следующем порядке:

Зп = 6 749 + 1 181 + 894 = 8 824 тыс. р.

Фонд оплаты труда рассчитывается следующим образом:

ФОТ = 1 181 + 110 = 1 291 тыс. р.

Накладные расходы составляют:

НР = 1,18? 1 291 = 1 523 тыс. р.

Сметная себестоимость строительно-монтажных работ определяется по формуле:

Сс = ПЗ + НР = 8 824 + 1 523 = 10 347 тыс. р.

Сметная прибыль составляет:

Псм = 0,65 • 1 291 = 839 тыс. р.

Сметная стоимость объекта рассчитывается по формуле:

Ссмр = Сс + Псм = 10 347 + 839 = 11 186 тыс. р.

Резервы и пути снижения себестоимости строительно-монтажных работ

При планировании себестоимости на выполнение строитель-номонтажных работ организацией разрабатываются мероприятия, направленные на повышение технического и организационного уровня строительства по сравнению с предусмотренным проектно-сметной документацией, намечаются факторы снижения затрат на производство строительных работ по статьям затрат.

Материальные ресурсы составляют более 50 % в структуре затрат на строительно-монтажные работы.

По статье стоимость материалов, деталей, конструкций экономия достигается за счет:

- рационального и бережного использования и хранения материалов;

- снижения потерь материальных ресурсов при перевозке, складировании, погрузо-разгрузочных работах;

- применения и соблюдения жестких норм расхода и запасов материалов;

- проведения маркетингового исследования рынка поставщиков строительных материалов, деталей, конструкций;

- выбора оптимальных логистических схем доставки материалов на строительные площадки;

- организации своевременного и комплектного обеспечения строек материальными ресурсами;

- организации сбора и переработки отходов строительного производства;

- внедрения ресурсосберегающих технологий и др.

Затраты на оплату труда рабочих составляют до 20 % в структуре себестоимости выполняемых работ.

Снижение затрат по оплате труда рабочих может быть достигнуто, главным образом, за счет уменьшения трудоемкости строительно-монтажных работ, роста производительности труда, совершенствования организации строительства и труда. С этой целью осуществляются мероприятия, направленные на повышение уровня механизации, внедряются средства малой механизации; прогрессивные технологии строительного производства; используются новые прогрессивные материалы; модернизируется устаревшее строительное оборудование. Важное значение для повышения производительности труда имеет улучшение его организации (повышение ритмичности строительства), внедрение передовых методов и мероприятий по научной организации труда, сокращение непроизводительных затрат рабочего времени и др.

Особое внимание следует уделять подготовке и закреплению на местах высококвалифицированных рабочих кадров, владеющих смежными специальностями, рациональному определению численности работающих, разработке и применению наиболее рациональных и эффективных систек оплаты труда и др.

Снижение расходов на эксплуатацию и содержание строительных машин и механизмов может быть достигнуто за счет сокращения внутрисменных потерь машинного времени, увеличения коэффициента сменности работы машин в результате повышения уровня ритмичности строительства; наиболее рационального использования техники по времени и по мощности; улучшения системы технического обслуживания и планово-предупредительных ремонтов машин; сокращения времени на перебазирование машин на объекты; экономии энергии и горюче-смазочных материалов; улучшения обеспеченности приспособлениями и запасными частями для работы машин и механизмов и др.

Больше внимания необходимо уделять сокращению затрат по накладным расходам. На величину накладных расходов влияют такие факторы, как объем строительно-монтажных работ, продолжительность строительства; наличие и качество инвентаря, инструмента и передвижных временных зданий и сооружений, финансовое состояние организации и т. п.

В связи с ростом объема строительно-монтажных работ наблюдается относительное уменьшение условно-постоянной части накладных расходов по сравнению с базисным (например, расходы на содержание и оплату труда административно-управленческого персонала и др.).

При сокращении продолжительности строительства происходит экономия (условно-постоянной части) накладных расходов. Уменьшаются административно-хозяйственные расходы, затраты на содержание бытовых помещений, снижаются расходы на содержание пожарной и сторожевой охраны, содержание строительной площадки и т. п.

На уровень себестоимости строительной продукции влияют также выбор эффективного портфеля заказов; проведение эффективных маркетинговых исследований; выбор рациональных темпов и сроков строительства; оптимизация номенклатуры выпуска продукции и видов выполняемых работ; реорганизация управления строительным производством и т. п.

В строительных организациях необходимо проводить работу по анализу показателей себестоимости строительной продукции, разрабатывать конкретные мероприятия по снижению себестоимости строительно-монтажных работ по каждой статье затрат.

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

Доход строительной организации

Экономическая выгода (доход) организации — это валовой доход организации, который представляет собой выручку от реализации строительной продукции (работ, услуг) за вычетом материальных затрат.

В зависимости от характера, условий получения и направлений деятельности организации доходы подразделяется:

- на доходы от обычных видов деятельности;

Для строительных организаций доходами от обычных видов деятельности являются выручка от сдачи заказчику объектов или комплексов работ, поступления, связанные с выполнением строительно-монтажных работ или оказанием услуг.

Операционными доходами строительных организаций признаются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов, продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационным доходам относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- штрафы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- прочие внереализационные доходы.

На величину дохода строительной организации влияет большое количество факторов, зависящих от внешней и внутренней среды организации.

Виды прибыли

Финансовый результат деятельности строительной организации определяется показателем прибыли или убытка, формируемым в течение календарного года, что соответственно приводит к увеличению или уменьшению ее капитала.

Прибыль — положительный конечный финансовый результат деятельности организации.

В учете, отчетности и планировании основная масса прибыли строительной организации формируется в результате сдачи заказчикам выполненных строительно-монтажных работ, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой и фактической.

Сметная прибыль определяется при разработке проектно-сметной документации на строительство объекта. Это сумма средств, необходимых для покрытия отдельных расходов строительных организаций, не относимых на себестоимость работ (на развитие производства, социальной сферы и материального стимулирования).

Сметная прибыль определяется нормативным методом в процентах от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда рабочих-строителей и рабочих, обслуживающих строительные машины и механизмы:

- при строительстве и реконструкции — 65 %;

- при ремонтно-строительных работах — 50 % фонда оплаты труда рабочих, что составляет 11-12 % сметной стоимости строительно-монтажных работ.

Плановая прибыль — прогнозируемая сумма прибыли, определяемая при разработке бизнес-плана строительной организации. Плановая прибыль может определяться как по строительной организации в целом, так и по отдельным объектам и выполненным работам. Плановая прибыль по отдельным объектам определяется, исходя из суммы сметной прибыли и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта разработанных организационно-технических мероприятий.

Размер плановой прибыли (Ппл) рассчитывается по следующим формулам:

Ппл = Псм + Э + К,

где Псм — сметная прибыль, тыс. р.; Э — плановая экономия от снижения себестоимости работ за период строительства объекта, тыс. р.; К — компенсационные доплаты сверх сметной стоимости, выплачиваемые заказчиком, тыс. р.;

Псм = (Ссмр + К) - Спл.

Плановая прибыль в целом по строительной организации определяется как сумма прибыли от сдачи заказчикам работ, выполненных собственными силами, от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчиком определяется как разность между выручкой от их реализации (без налога на добавленную стоимость) и затратами на их производство и реализацию (фактическая полная себестоимость строительно-монтажных работ) по следующей формуле:

Пф = Цд- Нндс - Сф,

где Цд — договорная цена объекта строительства; Нндс — налог на добавленную стоимость (НДС); Сф — фактическая себестоимость выполненных работ.

Выручка — основной источник формирования собственных финансовых ресурсов организации.

Выручка формируется в результате деятельности организации по трем основным направлениям:

- основной деятельности;

- инвестиционной деятельности;

- финансовой деятельности.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательством закреплено два метода отражения выручки от реализации продукции:

- по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов — метод начислений;

- по мере оплаты — кассовый метод.

Реализацией продукции и поступлением выручки на расчетные счета организации завершается последняя стадия кругооборота средств, и товарная стоимость вновь превращается в денежную.

Распределение и использование прибыли

Объектом распределения является балансовая прибыль организации. Под ее распределением понимается направление прибыли в бюджет и по статьям использования в организации. Распределение прибыли регулируется законодательством в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении организации, структуры статей ее использования находится в компетенции хозяйствующего субъекта.

Принципы распределения прибыли формулируются следующим образом:

- прибыль, получаемая организацией в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и организацией как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их начисления и перечисления в бюджет устанавливаются в законодательном порядке;

- величина прибыли, остающаяся в распоряжении организации после уплаты налогов, не должна снижать заинтересованность в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении организации, в первую очередь направляется на накопление, обеспечивающее ее дальнейшее развитие.

Распределению подлежит чистая прибыль, т. е. прибыль, остающаяся в распоряжении организации после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет, и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов организации для финансирования потребностей производства и развития социальной сферы.

Порядок распределения и использования прибыли в организации фиксируется в ее уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководством организации.

Рентабельность в строительстве

В целом результативность деятельности строительной организации может оцениваться с помощью абсолютных и относительных показателей.

Прибыль является абсолютным показателем эффективности работы организации, а рентабельность — относительным.

Абсолютные показатели прибыли дают возможность определить их динамику, но не позволяют дать сравнительную оценку.

Эту задачу решают относительные показатели рентабельности, которые отражают прибыль, получаемую с каждого рубля вложенных средств. Относительные показатели слабо подвержены влиянию инфляции, так как представляют различные соотношения прибыли и вложенного капитала.

В строительстве различают сметный, плановый и фактический уровни рентабельности.

Сметный уровень рентабельности характеризует отношение сметной прибыли к сметной стоимости объекта:

Рсм = (Псм/ Со6) * 100,

где Рсм — сметный уровень рентабельности, %; — плановые накопления, тыс. р.; Со6 — сметная стоимость объекта, тыс. р.

Плановый уровень рентабельности определяется по формуле:

Рпл = (Ппл/Цд)100,

где Рпл — плановый уровень рентабельности, %; Ппл — плановая прибыль, тыс. р.; Цд — договорная цена объекта строительства, тыс. р.

Фактический уровень рентабельности определяется по формуле:

Рф = (Пф/Сф)100,

где Рф — фактическая рентабельность, %; Пф — фактическая прибыль от сдачи объекта (с учетом экономии и компенсации), тыс. р.; Сф — фактическая стоимость строительства объекта, тыс. р.

В зависимости от поставленных целей и от состава используемых средств в практике работы строительных организаций применяются и другие показатели рентабельности.

Рентабельность собственного капитала — это отношение чистой прибыли к средней величине собственного капитала. Данный показатель дает возможность определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

Рентабельность реализованной продукции показывает отношение чистой прибыли к выручке от реализации продукции (работ). Этот показатель характеризует конкурентоспособность продукции.

Рентабельность основной деятельности характеризует отношение прибыли от реализации (от продаж) к затратам на производство реализованной продукции. Этот показатель оценивает эффективность издержек организации на производство строительно-монтажных работ.

Рентабельность инвестиций отражает отношение прибыли до налогообложения к сумме собственного капитала и долгосрочных обязательств. Этот показатель оценивает эффективность управления инвестициями.

Рентабельность активов подразумевает отношение прибыли до налогообложения к средней стоимости активов. Этот показатель определяет величину прибыли на каждый вложенный рубль в имущество организации.

Рентабельность оборотных активов — это отношение прибыли до налогообложения к средней величине оборотных активов. Данный показатель характеризует эффективность использования оборотных активов.

Планирование деятельности организации.

Бизнес-планирование

Основные задачи и принципы бизнес-планирования. Назначение, состав и принципы разработки бизнес-плана в строительных организациях

Бизнес-планирование предполагает разработку бизнес-плана, который помогает очертить круг проблем, с которыми организация сталкивается в рыночных условиях.

Бизнес-план — краткое, точное и понятное описание предполагаемого бизнеса.

Цели и задачи бизнес-плана:

- обоснование предполагаемого бизнеса и оценка результатов за определенный период времени;

- разработка плана действий по организации и (или) развитию бизнеса;

- получение необходимых инвестиций;

- реклама для предполагаемого бизнеса, создание деловой репутации;

- инструмент самообучения (позволяет поднять на новый уровень собственный менеджмент, маркетинг, производственную и финансовую деятельность).

Основные принципы бизнес-планирования:

- гибкость — постоянная адаптация к изменениям среды, в которой функционирует организация;

- координация и интеграция усилий всех, принимающих участие в данном бизнесе;

- креативность — творческий характер планирования и неоднократность проработки уже составленных разделов плана;

- адекватность — отражение реальных проблем и самооценки в процессе планирования;

- многовариантность, позволяющая выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

- учет специфики отрасли.

Классификация бизнес-планов. Структура.

Бизнес-планы различают прежде всего в зависимости от назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по новой или действующей организации в целом. Бизнес-план по действующей организации может быть направлен на развитие всей организации или производственного подразделения, а может иметь целью финансовое оздоровление организации.

Бизнес-планы ориентированы главным образом на нововведения и в отличие от стратегического плана имеют четко очерченные временные границы с конкретными проработками.

Специалисты предлагают различные варианты структуры бизнес-плана. Наиболее оптимальной представляется следующая:

1) концепция бизнеса (резюме);

2) характеристика объекта бизнеса (продукция (виды услуг));

3) оценка рынка сбыта и конкуренция;

5) план производства;

6) план маркетинга;

7) потенциальные риски;

8) финансовый план и стратегия финансирования.

Состав раздела «Концепция (резюме)» представляет собой сжатое (на 2-3 с.) изложение основных идей бизнес-плана. Сформулировать их нужно так, чтобы заинтересовать потенциального инвестора.

Ключевыми моментами при этом являются:

1) отмечается главная цель предполагаемого бизнеса и назначение бизнес-плана, например, главная цель бизнеса — получение прибыли за счет предложения рынку конкурентоспособной продукции (указывается, какой именно); выработка стратегических решений по всем направлениям деятельности в области предполагаемого строительного бизнеса;

2) убедительно обосновываются привлекательность и выгодность предполагаемого бизнеса. Указывается, какие главные события повлияли на появление именно этой коммерческой идеи; оценивается текущее состояние дел на данном товарном и географическом рынке и тот прогресс, которого организация хочет добиться (завоевание рынка или определенной доли, развитие рынка), а также важность данного бизнеса для региона;

3) приводятся необходимые финансовые ресурсы для реализации плана (собственные и заемные);

4) конкретизируются условия инвестирования (приемлемая ставка по кредиту, гарантии заемщика);

5) укладываются сроки окупаемости проекта и возможный срок возврата, способ возврата кредита (одновременно или поэтапно), график погашения кредита (процентов и основных сумм);

6) указывается ожидаемый объем продаж в ближайшие 2-3 года, ожидаемая прибыль и ее распределение;

7) приводится основная информация о создаваемой или уже созданной организации:

- название и дата основания;

- местонахождение (предполагаемое местонахождение). Отмечаются стратегические, коммерческие преимущества местонахождения;

- юридический статус: форма собственности (аренда, приобретение на торгах, выделение, слияние, приобретение доли в других предприятиях и т.д.) и организационно — правовая форма;

- учредители;

- основной вид деятельности;

- размер уставного капитала (для акционерных обществ);

- юридический адрес, телефакс;

- банковские реквизиты.

Резюме разрабатывается после написания всего бизнес-плана.

Состав раздела «Характеристика объекта бизнеса. Продукция (вид услуг).

В соответствии с предлагаемой типологией объектом бизнеса может быть либо бизнес-линия (продукция, услуги, техническое, проектно-конструкторское решение), либо создание новой организации или развитие действующей.

Характеризуя объект бизнес-линии или продукцию, предполагаемую к выпуску новой организацией, следует указать:

- для кого предназначена строительная продукция (потребители) и какие потребности она призвана удовлетворять;

- подробно описать основные качества и функциональные особенности товара, его потребительские свойства, марочное название (бренд), если таковое предполагается, дизайн и упаковку, организацию сервиса, гарантии для потребителей. Особенно следует подчеркнуть выгодное отличие товара, предполагаемого к производству, от аналогов, уже имеющихся на рынке (позиционирование). Представить товар наглядно (чертеж, цветной рисунок, фотография, макет строительной конструкции и т.п.);

- какими патентами защищены особенности продукции, технологии;

- предполагаемая цена (прайс-лист) и ее конкурентоспособность;

- какую норму прибыли обеспечит реализация продукции (услуги);

- пути выхода на рынок и возможности расширения границ рынка, ассортимента и номенклатуры выпускаемых товаров, услуг.

Характеризуя организацию как объект бизнеса, необходимо приобщить более подробную информацию о ней самой, целесообразности ее развития или создания новой.

В заключение уместно подчеркнуть ключевые факторы успеха: например, новый для данного рынка товар, выигрыш во времени, широкий ассортимент и возможность выбора, важность для потребителей, более низкая цена в результате снижения издержек при сохранении качества товара или что-то другое не менее важное.

Состав раздела «Оценка рынка сбыта. Конкуренция».

Этот раздел является одним из наиболее трудных и важных, так как он строится на рыночных оценках, которые оказывают непосредственное влияние на финансовый и производственный планы компании.

При анализе рынка сбыта используется информация, полученная из следующих источников:

- официальная статистическая информация регионального статистического управления;

- информация из специализированных финансово-экономических периодических изданий;

- экспертные оценки специалистов, имеющих опыт работы в сфере строительного бизнеса.

В этом подразделе необходимо раскрыть:

- сегментацию рынка по географическому принципу и размер рынка;

- сегментацию рынка по продукции и потребителям, выбор и описание целевого сегмента (сегментов);

- емкость рынка (объем спроса на предстоящий период): определяется на основе объема продаж товара за предыдущий год и среднегодового прироста объема продаж данного строительного товара на указанном рынке в течение предыдущих трех лет с учетом прогнозов экспертов на предстоящий период;

- уровень рыночной привлекательности (обосновать перспективность рынка);

- тип рыночной конкуренции (характеристика рынка);

- собственный прогнозируемый объем продаж по сегментам рынка в натуральном и денежном выражении на ближайшие 2-3 года и оценка собственной доли на данном географическом рынке; перспективы развития рынка. Доля рынка (в процентах) определяется как отношение объема продаж товара фирмы за год к общему объему продаж аналогичного товара на данном рынке за год, умноженное на 100;

- позиционирование товара (фактор конкурентоспособности).

Данные по объемам продаж целесообразнее оформлять в виде таблицы.

При оценке конкуренции необходимо ответить на ряд вопросов.

Кто является основными конкурентами организации?

Что представляет собой их продукция (основные потребительское характеристики, уровень качества, дизайн, мнение покупателей, сервис, разнообразие ассортимента)?

Каков их объем продаж и прибыльность деятельности?

Внедряют ли они новшества?

Как продвигают и рекламируют свой товар? Каков уровень цен и ценовая политика конкурентов (ценовая стратегия и тактика)?

Одновременно оцениваются и достоинства (без преуменьшения) и недостатки конкурентов (без преувеличения).

В результате анализа вырабатывается собственная конкурентная стратегия.

Состав раздела «Организационный план».

Его разработка имеет особое значение при создании новой организации или новых стратегических хозяйственных подразделений в действующей организации.

В этом разделе необходимо раскрыть следующие вопросы:

- привести организационную структуру предприятия или стратегического хозяйственного подразделения, где будет четко видно, кто и чем занимается, кто кому непосредственно административно подчиняется, как осуществляется функциональное взаимодействие, координация;

- разработать штатное расписание с указанием должности, количества штатных единиц, величины оплаты труда (включая доплаты и надбавки), а также месячный фонд оплаты труда;

- дать краткую характеристику управленческого персонала (возраст, образование, послужной список, квалификация и стаж работы по специальности);

- сформулировать систему мотивации сотрудников, предполагаемые льготы (социальный пакет);

- определить, каким образом будут привлекаться необходимые специалисты, и охарактеризовать возможное увеличение численности сотрудников в дальнейшем при развитии и расширении бизнеса.

Подразделом «Организационного плана» может быть «Правовое обеспечение деятельности организации», в котором приводится вся информация о правовых аспектах деятельности: сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, особенности налогообложения, патентной защиты и т.д.

Состав раздела «План производства».

В случае если объектом бизнеса является продукция:

1) приводится описание производственного процесса с указанием операций, поручаемых субподрядчику (наименование фирмы, местоположение и адрес).

Пример.

Схема производства керамического кирпича методом полусухого прессования: Карьер глины -> Склад глины —» Глинорыхлитель ^ Ящичный питатель -> Транспортер № 1 Камневыделительные вальцы -» Транспортер № 2 -> Транспортер №3-> Сушильный барабан -» Измельчение глины на пресс-порошок -> Два пресса ИСТ-213 —» Узел загрузки кирпича на поддоны -» Две печи обжига кирпича —> Узел разгрузки кирпича —» Упаковка в пакеты Склад готовой продукции

Примечание. При необходимости указывается трудоемкость каждого вида работ (в процентах);

2) указывается прогнозируемый объем производства (табл. 4) Прогнозируемый объем реализации продукции (услуг) приведен в табл..3:

- указывается потребность в производственных помещениях, потребность в земельных участках: местоположение, площадь, сроки предоставления (собственность или аренда), необходимость ремонта или реконструкции;

- указывается потребность в оборудовании и технических средствах, материальных ресурсах с указанием основных поставщиков (табл. 5; 6);

- производится расчет средств на оплату труда, исходя из штатного расписания (табл. 7);

3) определяется общая потребность в инвестициях. При необходимости разрабатывается таблица потребности в инвестициях по годам планируемого периода;

4) описывается система контроля качества продукции, системы охраны окружающей среды, утилизации отходов, обеспечение безопасности жизнедеятельности;

5) рассчитываются издержки производства и себестоимости производимой продукции (табл. 8). Группировка статей затрат необходима для расчета условий безубыточности производства.

При планировании строительства зданий и сооружений расчет издержек производства осуществляется постатейно: прямые затраты (материалы, заработная плата рабочих основного производства, расходы на эксплуатацию оборудования, прочие прямые затраты); накладные расходы (административно-хозяйственные расходы, расходы, связанные с организацией труда, организацией производства, прочие накладные расходы).

Прилагается вся необходимая проектно-конструкторская, организационно-технологическая документация.

Состав раздела «План маркетинга»

В нём приводится план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей. Этот раздел должен быть четко ориентирован на потребителя: знание его запросов, уникальности и адресности продукции (услуг), высококачественный сервис, привлекательная цена, надежность, своевременность поставок и т.п.

Если объектом бизнеса является организация или специализированное хозяйственное подразделение, рекомендуется разработать стратегию его развития. Разработанный комплекс маркетинга (табл. 9) должен быть нацелен на реализацию стратегических и тактических планов предприятия.

Товарная стратегия предполагает эффективное, с коммерческой точки зрения, формирование ассортимента:

- разработку «пионерного» товара, который может быть лидером на ближайшие годы;

- разработку программ по модификациям продукции (стратегия дифференциации).

Стратегия ценообразования увязывается с кратко- и долгосрочными целями и может базироваться:

- на издержках производства (затратные методы, метод определения цены на основе анализа безубыточности и целевой прибыли): например:

Ц = С + А + Р(С + А),

где Ц — цена (с возмещением издержек); С — фактические издержки на единицу продукции; А — административные расходы и расходы на реализацию единицы продукции; Р — средняя норма прибыли в отрасли на данном рынке;

- спросе на продукцию. На рынке строительства жилья, особенно в Москве и Санкт-Петербурге, в последнее время господствует именно этот метод ценообразования: при высоком и постоянно растущем спросе на жилье рыночная цена квадратного метра постоянно растет и намного превышает его себестоимость;

- ценах конкурентов. Организация выходит на рынок с ценой, отличной от цен конкурентов: либо ниже (стратегия прочного внедрения на рынок), либо выше. Второй вариант целесообразен при условии, что хотя бы половина потенциальных потребителей верит, что товар организации лучше, чем ее конкурентов.

Ценовая тактика может предусматривать:

- использование гибких цен — разнообразной системы скидок (надбавок);

- использование психологически привлекательных цен (не 1 ООО р., а 999 р.);

- включение транспортных расходов в состав цены;

- взаимосвязь цены и качества.

Сбытовая стратегия предполагает выстраивание различных каналов распределения, т. е. доведения товара до конечного потребителя:

- прямой сбыт — организация-производитель (строитель) напрямую реализует товар конечному потребителю;

- непрямой сбыт — организация распространяет свой товар через посредников (оптовых и розничных торговцев). Например, строительная фирма продает построенный дом или его часть агентству недвижимости, которое в свою очередь реализует квартиры конечным потребителям.

Сбытовая стратегия предполагает также и определенный комплекс услуг — сервисную политику, включающую, например, предпродажные, послепродажные и дополнительные услуги.

Стратегия продвижения товара (промоушн) требует разработки системы мероприятий, направленных на информирование о товаре и убеждение в необходимости его приобрести (реклама, стимулирование сбыта, пропаганда и личная продажа). В бизнес-плане необходимо указать, какие из этих видов продвижения будут использоваться (и какие их разновидности) и как они будут увязаны во времени.

В заключение необходимо привести предполагаемые затраты на маркетинг.