2015-06-28

2015-06-28 1619

1619ВВЕДЕНИЕ

Инвестиционная деятельность может рассматриваться в широком и узком значениях. В широком значении инвестиционная деятельность - это деятельность, связанная с вложением средств в объекты инвестирования с целью получения дохода (эффекта), в узком - процесс преобразования инвестиционных ресурсов во вложения (собственно инвестиционная деятельность, или инвестирование).

Инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Поэтому цель данной работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта на примере конкретного предприятия и разработать мероприятия для повышения эффективности инвестиционной деятельности.

Предмет исследования в данной курсовой работе – процесс инвестиционной деятельности, ее планирование и прогнозирование. Объект исследования – ООО «Октан».

Задачи работы:

- рассмотреть сущность инвестиций и основные характеристики инвестиционного процесса;

- проанализировать инвестиционные процессы на конкретном предприятии и оценить их экономическую эффективность.

Методологической и информационной основой структуры работы и логической связи в ней рассматриваемых вопросов послужили разработки отечественных и зарубежных ученых в области менеджмента, инвестиционного менеджмента, маркетинга и инвестиций.

СУЩНОСТЬ ИНВЕСТИЦИЙ, ДЕЯТЕЛЬНОСТЬ И ПОЛИТИКА ПРЕДПРИЯТИЙ В ОБЛАСТИ ИНВЕСТИЦИЙ

Инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Таким образом, инвестиции выступают в денежной (денежные средства, ценные бумаги), материальной (недвижимость, машины, оборудование, иное имущество) и нематериальной формах (имущественные и иные права). Инвестиционная деятельность реализуется путем вложения инвестиций и осуществления практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. [5; с. 808]

Предприятия и организации, осуществляя инвестиционную деятельность, сталкиваются с проблемой определения наиболее выгодных направлений вложения инвестиций.

|

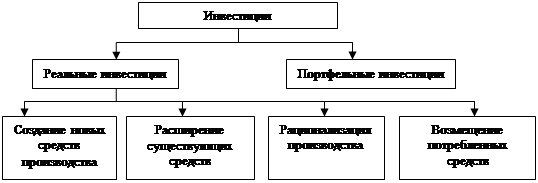

Инвестиции - это долгосрочные вложения капитала, направленные на обеспечение предприятия факторами производства (реальные инвестиции) или на приобретение ценных бумаг (портфельные инвестиции). Для предприятия главное значение имеют реальные инвестиции, а портфельные носят дополняющий, вспомогательный характер. Основные направления инвестиционной политики предприятия представлены на рисунке 1.

Рис. 1. Направления инвестиционной политики предприятия [1; с. 448]

В то же время рентабельность капиталовложений тем выше, чем большей новизной, большим набором новых потребительских свойств обладает продукция. А это имеет место при инвестициях в новые средства производства, создающие новую продукцию (услугу).

Такое же положение характерно и для портфельных инвестиций (приложение 1). Из рисунка видно, что доходность инвестиций растет с риском, а вот возможность вернуть капитальные вложения (ликвидность), наоборот, снижается.

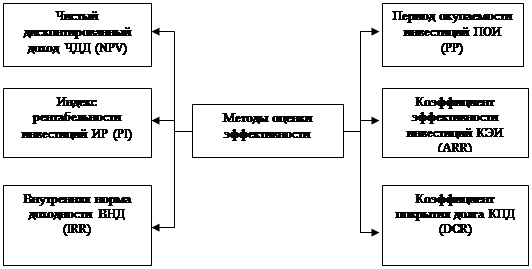

Бюджет капиталовложений у предприятия всегда ограничен, поэтому среди целесообразных нужно выбрать самые эффектные инвестиции. Для этих целей разработано много методов, основные из которых представлены на рисунке 2.

|

Рис. 2. Методы оценки эффективности инвестиций [10; с. 320]

Помимо инвестиций, увеличивающих капитал инвесторов и обладающих поэтому экономической эффективностью, существуют инвестиции экономические нерентабельные для предприятий, но необходимые, так как предприятия вынуждены удовлетворять некоторые требования государственных или муниципальных органов управления, охраняющих общественные интересы. Это, как правило, требования по новым экологическим нормам или стандартам безопасности.

2. ИНВЕСТИЦИИ В ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Инвестиционная деятельность представляет собой вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. [7; с. 288]

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации. Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование.

Заказчиками могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществить реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую или иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними. В случае, если заказчик не является инвестором, он наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий установленных договором. [134 с. 347]

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае, если пользователь объекта инвестиционной деятельности не является инвестором, взаимоотношения между ними и инвестором определяются договором (решением) об инвестировании. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Незавершенные объекты инвестиционной деятельности являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором (заказчиком) выполненных работ и услуг. В случае отказа инвестора (заказчика) от дальнейшего инвестирования проекта он обязан компенсировать затраты другим его участникам, если иное не предусмотрено договором (контрактом). [9; с. 478]

Реализация инвестиций (принятие инвестиционных решений) в современных условиях определяется предприятиями с учетом таких факторов, как инфляция и ожидание роста цен на производственные ресурсы. Для нивелирования (снижения) давления инфляционного фактора вложения осуществляются преимущественно в движимое и недвижимое имущество (товарно-материальные ценности, импортное оборудование, приобретение зданий и сооружений) в финансовые активы и потребительские товары, в уставный капитал совместных и акционерных предприятий.

Таким образом, дезорганизация инвесторов в результате инфляционного искажения рыночных цен на материально-технические ресурсы (что способствуем бартерному обмену) привела к обесценению собственных денежных накоплений, к усилению ажиотажного спроса на ресурсы, подкрепляемых кредитной экспансией коммерческих банков. [2; с. 288]

3. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ КАК ФАКТОР ИХ ВОСПРОИЗВОДСТВА

Амортизация - это метод включения по частям стоимости основных фондов (в течении срока их службы) в затраты на производимую продукцию и последующее использование этих средств для возмещения потреблённых основных фондов.

После реализации продукции (стадия Т - Д) часть денежной суммы, соответствующая переносимой стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов. [8; с. 304]

Величина стоимости переносимой на продукцию по бухгалтерским сметам определяется: во-первых, первоначальной стоимостью основных фондов (чем выше первоначальная стоимость, тем больше переносимая сумма стоимости основных фондов); во-вторых, нормативным сроком службы зданий, сооружений, машин и оборудования; в-третьих, отраслевой спецификой производства. В одних отраслях доля амортизации в затратах на производство продукции выше, а в других - ниже. Например, в 1990г. доля амортизации в структуре затрат на производство промышленной продукции составила: в электроэнергетике - 27,4%; в лёгкой промышленности - 3,2%; в пищевой - 5%. Основная функция амортизации - обеспечить воспроизводство, восстановления основы фондов. Вторая функция - учётная. Как реально в хозяйственной практике ведётся учёт амортизации, которая представляет собой денежное выражение износа, учитываемого в составе себестоимости продукции? Объектами для начисления амортизации являются основные фонды предприятия, используемые на правах хозяйственного ведения и оперативного управления. Амортизационные отчисления по основным фондам начинаются с 1 числа месяца, следующего за месяцем принятия их на учёт. Начисление амортизации производится до полного погашения стоимости основных фондов либо их описание в связи с прекращением права собственности или выходом их из строя.

Второе важное значение при расчёте амортизационных отчислений имеет срок использования. Это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия. [14; с. 640]

Срок использования основных фондов определяется по техническим условиям в централизованном порядке на основе следующих данных:

· Ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния внешней среды, системы планово-предупредительных ремонтов;

· Нормативно-правовые и др. ограничения использования основных фондов.

Расчёт амортизационных отчислений может производиться линейным и нелинейным методами. При линейном методе годовая сумма амортизаций начисляется равномерно по годам, исходя из первоначальной стоимости основных фондов. Линейным способом - равномерное списание стоимости. В этом случае устанавливается единая норма амортизации на все годы. Годовые амортизационные начисления (АО) устанавливаются исходя из первоначальной стоимости основных фондов (Фп) и нормы амортизации (На); На=1/n*100%, где n - срок использования основных фондов, (года, месяцы) АО=Фп*На

Cпособ списания стоимости пропорционально объему продукции (работ). Начисление амортизации производится исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

4. ЛИЗИНГ КАК ФОРМА ИНВЕСТИЦИЙ ПРЕДПРИЯТИЯ

Лизинговая деятельность относится к разряду реальных инвестиций, то есть вложение капитала в производство какой-либо продукции. При этом лизинговая компания как субъект инвестиционной деятельности (инвестор) осуществляет вложения в другие предприятия в виде предоставления во владение и пользование основных средств, нематериальных активов и прочего лизингового имущества. Таким образом, экономический смысл лизинга как инвестиционной деятельности состоит в инвестировании капитала в предприятия-лизингополучатели с взиманием за это платы, которая и является доходом лизинговой компании. Трактовка лизинга как особого вида инвестиционной деятельности позволяет легко определить как сумму инвестиций, так и доход лизинговой компании, что в свою очередь позволяет соблюдать установившиеся на территории России правила ведения бухгалтерского учета и четко определить базу налогообложения. Сумма инвестиций в предприятия-лизингополучатели есть ничто иное, как сумма расходов, связанных с приобретением лизингового имущества, которые понёс лизингодатель как до договора передачи имущества во владение и пользование, так и после. [8; с. 304]

Ранее доходом лизингодателя являлась разница между общей суммой лизинговых платежей, получаемых лизингодателем от лизингополучателя, и суммой, возмещающей стоимость лизингового имущества5.

Таким образом, под доходом лизингодателя понимается не вся сумма лизинговых платежей или разница между суммой лизинговых платежей и стоимостью лизингового имущества (как определялось ранее), а только его вознаграждение, определённое сверх инвестиционных затрат. В затратах лизингодателя выделяются инвестиционные затраты (издержки) и расходы на осуществление лизингодателем его основной деятельности, а под прибылью понимается "разница между доходами лизингодателя и его расходами на осуществление основной деятельности лизингодателя".

5. ИНВЕСТИЦИИ ПРЕДПРИЯТИЯ В НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Достижение высоких темпов и качества экономического развития, повышение конкурентоспособности продукции предприятии предполагает ускоренное развитие инновационной составляющей промышленной политики. Увеличение конкурентоспособности связано с активизацией инновационных процессов - внедрением в производство новых технологий, включая ресурсосберегающие, и расширением выпуска инновационной продукции, имеющей лучшие потребительские свойства и способной успешно конкурировать на внутреннем и внешнем рынках с зарубежными аналогами.

Долгосрочные инвестиции в нематериальные активы предназначены для расширения научно-технического потенциала предприятий. Они принадлежат им на праве собственности и способны приносить доход.

Характерные особенности нематериальных активов:

· отсутствие материально-вещественной (физической) формы;

· использование в производстве продукции (работ, услуг) либо для управленческих нужд;

· возможность идентификации (отделения, выделения) от другого имущества предприятия;

· использование в течение длительного времени (продолжительностью свыше одного года);

· нецелесообразность дальнейшей перепродажи этих активов;

· способность приносить предприятию экономическую выгоду (доход) в будущем;

· наличие надлежащим образом оформленных документов, подтверждающих наличие данных активов и исключительных прав у предприятия на результаты интеллектуальной деятельности (патента, промышленного образца, свидетельства, товарного знака).

К нематериальным активам, в частности, относят:

· исключительное право патентообладателя на изобретения, промышленные образцы, полезные модели;

· исключительное авторское право на программы для ЭВМ, базы данных и др.;

· имущественное право автора или иного правообладателя на типологии интегрированных микросхем;

· исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

· исключительное право патентообладателя на селекционные достижения;

· владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

· деловая репутация фирмы, организационные расходы по образованию юридического лица и пр.

Нематериальные активы принимают к бухгалтерскому учету по первоначальной стоимости. Стоимость этих активов, приобретенных за плату, определяют как сумму всех фактических расходов на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов, установленных Налоговым кодексом РФ. Первоначальную стоимость этих активов, созданных самим предприятием, определяют как сумму фактических затрат на их создание и изготовление, за исключением косвенных налогов, возмещаемых из бюджетного фонда. Не включают в фактические затраты на приобретение и создание этих активов общехозяйственные и другие аналогичные расходы, кроме случаев, когда они связаны с приобретением нематериальных активов.

Амортизационные отчисления по нематериальным активам начисляют с первого числа месяца, следующего за месяцем принятия инвентарных объектов к бухгалтерскому учету, и начисляют до полного погашения стоимости этих объектов либо выбытия их с бухгалтерского учета в связи с утратой предприятием исключительных прав на результаты интеллектуальной деятельности. Амортизационные отчисления по данным активам прекращают с первого числа месяца, следующего за месяцем полного погашения стоимости этих объектов или списания их с бухгалтерского учета. Амортизационные отчисления показывают в бухгалтерском учете того отчетного периода, к которому они относятся. Их начисляют независимо от финансовых результатов деятельности предприятия в отчетном периоде. Доходы и расходы от списания нематериальных активов относят на финансовые результаты предприятия.

Исходя из порядка отражения объектов нематериальных активов в бухгалтерском учете, основным источником их приобретения являются амортизационные отчисления, поступающие в составе выручки от продажи товаров (работ, услуг). Знание указанных положений позволяет финансистам предприятий управлять инвестициями в нематериальные активы и источниками их финансирования.

Конечный эффект от использования этих активов выражается в общих результатах хозяйственной деятельности предприятия:

· снижении затрат на производство и сбыт продукции (работ, услуг);

· увеличении объема продаж и прибыли за отчетный период по сравнению с базисным;

· укреплении финансовой устойчивости и платежеспособности.

Следовательно, в основу управления динамикой нематериальных активов следует положить приоритетный принцип: темпы роста объема продаж и прибыли в любом случае должны опережать темпы роста нематериальных активов за расчетный период (квартал, год). Доходность нематериальных активов за период может быть существенно повышена за счет ускорения их оборачиваемости и увеличения рентабельности объема продаж. Оба фактора удается привести в действие через позитивное влияние нематериальных активов на качество продукции, расширение рынков сбыта, снижение затрат всех видов ресурсов.

6.РАСЧЕТНАЯ ЧАСТЬ

Общество с ограниченной ответственностью «Октан» создано по решению общего собрания участников общества 27 сентября 1998 года, в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью», с целью ведения предпринимательской деятельности и получения прибыли.

ООО «Октан» является юридическим лицом, действует на основании Устава и закона РФ «Об обществах с ограниченной ответственностью» и в соответствии с ГК РФ. Единственным участником общества является физическое лицо, гражданин РФ, внесшее 100% уставного капитала.

Целью деятельности предприятия является извлечение прибыли. ООО «Октан» для достижения уставных целей осуществляет следующие виды деятельности:

- посредническая деятельность;

- торгово-закупочная деятельность, оптовая и розничная торговля;

- комиссионная и коммерческая деятельность;

- маркетинг и брокерские услуги;

- производство и реализация товаров народного потребления, оказание платных услуг населению;

- иные виды деятельности, не запрещенные действующим законодательством Российской Федерации.

Таблица 1 – Основные экономические показатели деятельности ООО «Октан», 2007-2009 гг.

| № п/п | Показатель | 2007 г. | 2008 г. | 2009 г. | динамика |

| 1. | Объем товаров и услуг, тыс. руб. | 28707,2 | 24525,4 | 17624,5 | -11082,70 |

| 2. | Собственный капитал предприятия | 0,00 | |||

| 2.1 | уставный капитал | 962,7 | 962,7 | 962,7 | 0,00 |

| 2.2 | добавочный капитал | 133,5 | 133,5 | 133,5 | 0,00 |

| 2.3 | резервный капитал | 31,8 | 31,8 | 31,8 | 0,00 |

| 3. | Себестоимость | 22082,5 | 18865,7 | 13557,3 | -8525,20 |

| 3.1 | Коммерческие расходы | 1185,4 | 1967,2 | 2632,7 | 1447,30 |

| 3.2 | Управленческие расходы | 2612,3 | 2724,7 | 802,3 | -1810,00 |

| 4. | Прибыль от реализации продукции и услуг предприятия | -8509,00 | |||

| 5. | Численность без совместителей | -20,00 |

Как видно у предприятия наблюдается нестабильность показателей финансово-хозяйственной деятельности: после резкого подъема в 2007 году, в 2008-2009 годы наблюдается снижение показателей. Поэтому необходимо более подробно проанализировать финансовое состояние ООО «Октан».

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Конечный финансовый результат деятельности предприятия -это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Для проведения вертикального и горизонтального анализа рассчитаем в таблице 2 показатели прибыли, используя данные отчётности предприятия из формы №2. Из данных таблицы видно, что балансовая прибыль в 2009 году существенно уменьшилась по сравнению с 2007 на 1804,1 тыс. руб.

Таблица 2 – Анализ финансовых результатов ООО «Октан», 2007-2009 гг.

| Показатели, тыс. руб. | 2007 г. | 2008 г. | 2009 г. | Изменение 2009 к 2007 г. |

| Выручка | 28707,2 | 24525,4 | 17624,5 | -11082,7 |

| Себестоимость | 22082,5 | 18865,7 | 13557,3 | -8525,2 |

| Валовая прибыль | 6624,7 | 5659,7 | 4067,2 | -2557,5 |

| Коммерческие расходы | 1185,4 | 1967,2 | 2632,7 | 1447,3 |

| Управленческие расходы | 2612,3 | 2724,7 | 802,3 | -1810 |

| Прибыль от продаж | 967,8 | 632,2 | -2194,8 | |

| Прочие доходы | ||||

| Прочие расходы | ||||

| Прибыль до налогообложения | 967,8 | 632,2 | -2194,8 | |

| Налог на прибыль | 465,3 | 115,3 | 74,6 | -390,7 |

| Чистая прибыль | 2361,7 | 852,5 | 557,6 | -1804,1 |

В целом выручка предприятия к 2009 году снизилась на 11082,7 тыс. руб. или на 38,6%, а себестоимость реализованных работ и услуг – на 8525,2 тыс. руб. или на 38,6%, что говорит о стабильности соотнесения затрат и конечного результата деятельности, хотя результатом основной деятельности на протяжении всего исследуемого периода была прибыль.

Тем не менее, стоит отметить как отрицательный факт рост величины коммерческих расходов (на 1447,3 тыс. руб.) на фоне общего снижения выручки, что и привело к уменьшению прибыли от продаж на 2194,8 тыс. руб. ООО «Октан» в 2007-2009 гг. не осуществляло никакой прочей деятельности (ни финансовой, ни инвестиционной).

Увеличению балансовой прибыли способствовало: снижение себестоимости продукции, работ, услуг предприятия; снижение величины управленческих расходов на 1810 тыс. руб. Снижению балансовой прибыли способствовало: общее уменьшение выручки предприятия; рост управленческих расходов. Таким образом, факторы, увеличивающие балансовую прибыль по сумме, были перекрыты действием уменьшающих её факторов, что в итоге и обусловило снижение балансовой прибыли в 2009 году по сравнению с 2007 годом.

На основании изложенного можно сделать вывод о том, что на ООО «Октан» после роста количественных и качественных показателей в 2008 году наблюдается резкое снижение эффективности финансово-хозяйственной деятельности в 2008 и дальнейшее ухудшение ситуации в 2009 годах. В этих условиях необходим более подробный анализ показателей рентабельности.

Анализ рентабельности представлен в таблице 3. В конце 2009 года относительно 2008 года зафиксировано уменьшение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста).

Таблица 3 - Анализ показателей рентабельности ООО «Октан»

| Коэффициент | Значение показателя | |||

| 2007 г. | 2008 г. | 2009 г. | 2009/2007 | |

| Рентабельность всего капитала | 0,0381 | 0,0101 | 0,0075 | -0,0307 |

| Рентабельность использования собственного капитала | 0,4125 | 0,1022 | 0,0661 | -0,3464 |

| Рентабельность использования оборотных активов | 0,0714 | 0,0182 | 0,0174 | -0,0540 |

| Рентабельность продаж | 0,0985 | 0,0395 | 0,0359 | -0,0626 |

| Рентабельность производственной деятельности | 0,0211 | 0,0061 | 0,0055 | -0,0156 |

| Коэффициент затрат | 0,7692 | 0,7692 | 0,7692 | 0,0000 |

На основании расчетов таблицы 3 можно сделать следующие выводы:

- рентабельность всех вложений в предприятие ООО «Октан» составила в 2009 году 0,75 коп. на каждый рубль вложений, уменьшившись по сравнению с 2007 годом на 3,07 коп.;

- рентабельность использования собственного капитала – 41,25 коп. на каждый рубль капитала предприятия в 2007 году, уменьшение показателя к 2009 году составило 34,64 коп. на каждый рубль;

- в результате использования оборотных активов предприятие ООО «Октан» получало с каждого рубля, вложенного в них, 7,14 и 1,74 коп. в 2007 и 2009 годах соответственно;

- стоит отметить низкий уровень вышеизложенных показателей рентабельности, который отрицательно характеризуют финансово-хозяйственную деятельность ООО «Октан»;

- показатели рентабельности продаж также достаточно низок – 9,85 и 3,59 коп с каждого рубля выручки от реализации товаров, работ, услуг в 2007 и 2009 годах, в целом значений данного показателя явно недостаточно, чтобы говорить о возможности вложений в данное предприятие;

- значения рентабельности производственной деятельности 2,11 и 0,55 коп. говорят о том, что с каждого рубля потраченного ООО «Октан» на производство и реализацию было получено меньше 3 коп. прибыли, несомненно в современных условиях полученные значения должны побудить руководство предприятия к решительным мерам по повышению эффективности хозяйственной деятельности и повышению инвестиционной привлекательности предприятия;

- удельный вес затрат в выручке достаточно высок – 76,92% в 2007-2009 годах соответственно.

В целом удельный вес прибыли в выручке предприятия слишком низкий, что говорит о низкой эффективности финансово-хозяйственной деятельности ООО «Октан» и рентабельности продукции.

Анализируя структуру активов, следует иметь в виду, что общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов: КОА/ВОА = ОА/ВОА (1)

В случае ООО «Октан» этот показатель составляет: за 2007 год 1,1454; за 2008 год 1,2402; за 2009 год 0,7495.

Таким образом, у исследуемого предприятия наблюдается превышение величины оборотных активов над внеоборотными в 2008-2009 гг., что подтверждается значениями их удельных весов в общей сумме активов, хотя и стоит отметить наметившуюся тенденцию к изменению ситуации в пользу иммобилизованных активов в 2009 г. Также можно сделать выводы:

- такой вид активов как нематериальные на предприятии представлен лицензией на основной вид деятельности;

- величина основных средств снизилась на 578,4 тыс. руб. за 2008 год и выросла на 613 тыс. руб. за 2009 год или на 12% соответственно.

Важную характеристику структуры источников средств предприятия дает коэффициент имущества производственного назначения (КИПН). Нормальным считается следующее ограничение КИПН  0,5.

0,5.

КИПН = (ОФ+НЗС+ЗП+НЗП)/А (2)

где: ОФ – основные фонды;

НЗС – незавершенное строительство;

ЗП – запасы;

НЗП – незавершенное производство;

А – активы.

Значение данного показателя для ООО «Октан» следующее:

- за 2007 год КИПН = (5686,4+6299,9)/12207,3= 0,9819

- за 2008 год КИПН = (5108+5930,6)/11448,7 = 0,9642

- за 2009 год КИПН = (5721+3876)/10011,5 = 0,9586

В случае ООО «Октан» значения коэффициента выше нормативного, что говорит о рациональном использовании средств, вложенных в производственное обеспечение.

Анализ деловой активности ООО «Октан» проведем в направлении анализа уровня эффективности использования ресурсов коммерческой организации. Расчет показателей деловой активности выполнен в таблице 4. Коэффициент отдачи нематериальных активов невозможно рассчитать, т.к. на предприятии ООО «Октан» такой вид активов не используется.

Таблица 4 – Показатели деловой активности ООО «Октан», 2007 – 2009 гг.

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2008/2007 | 2009/2008 |

| К-т общей оборачиваемости капитала (ресурсоотдача), оборотов | 2,35 | 2,14 | 1,76 | -0,21 | -0,38 |

| К-т оборачиваемости оборотных средств, оборотов | 4,40 | 3,87 | 4,11 | -0,54 | 0,24 |

| Фондоотдача, руб. | 0,20 | 0,21 | 0,32 | 0,01 | 0,12 |

| К-т отдачи СК, руб. | 0,04 | 0,05 | 0,06 | 0,01 | 0,02 |

| Оборачиваемость МПЗ, дни | 79,00 | 87,05 | 79,17 | 8,05 | -7,88 |

| Оборачиваемость денежных средств, дни | 1,19 | 1,87 | 1,03 | 0,67 | -0,84 |

| К-т оборачиваемости средств в расчетах, оборотов | 234,73 | 87,43 | 48,61 | -147,29 | -38,83 |

| Срок погашения ДЗ, дни | 1,53 | 4,12 | 7,41 | 2,58 | 3,29 |

| К-т оборачиваемости КЗ, оборотов | 4,62 | 2,86 | 2,02 | -1,76 | -0,83 |

| Срок погашения КЗ, дни | 77,94 | 126,00 | 177,87 | 48,06 | 51,88 |

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период динамика показателя следующая: в 2007 г. капитал ООО «Октан» совершал 2,35 оборота в год, в 2008 г. значение показателя снизилось до 2,14 оборота, в 2009 г. показатель снизился до 1,76 оборота, что связано со снижением выручки к 2010 г. и несомненно является отрицательным фактом.

Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его снижение к 2010 году однозначно заслуживает отрицательной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала ООО «Октан» из-за снижения выручки к 2010 году. В случае предприятия ООО «Октан» все оборотные активы предприятия, проходя полный цикл, совершают 4,11 оборотов в год в 2009 году, что по сравнению с количеством оборотов 4,4 в 2007 году говорит о снижении эффективности деятельности по управлению активами.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ООО «Октан» этот показатель в 2009 г. составил 32 коп. на каждый рубль, увеличившись по сравнению с 2007 г. на 12 коп.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. В 2007 году используя собственный капитал, предприятие ООО «Октан» получало 4 коп. выручки; в 2009 году – 6 коп.

Оборачиваемость материально-производственных запасов практически не изменилась, составив в исследуемом периоде порядка 79 дней.

Показатели оборачиваемости денежных средств наоборот улучшились - если в 2007 году денежные средства совершали полный оборот за 1,19 дн., то в 2009 году – за 1,03, хотя значения продолжительности периода намного меньше из-за уменьшения величины денежных средств к 2010 году.

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. В случае ООО «Октан» средства в дебиторской задолженности в 2009 году стали совершать 48,61 оборота за год вместо 234,73 в 2007 году, т.е. оборачиваемость понизилась почти в 5 раз. К тому же вырос срок погашения дебиторской задолженности с 1,53 дня в 2007 году до 7,41 дня в 2009 году. Все это говорит о снижении эффективности управления этим видом активов, хотя и напрямую связано с ростом суммы дебиторской задолженности на фоне общего уменьшения величины имущества предприятия.

Показатели оборачиваемости кредиторской задолженности «Октан» также изменились за исследуемый период.

Срок погашения предприятием своих обязательств вырос с 77,94 дней в 2007 году до 177,87 в 2009 году. Количество полных оборотов кредиторской задолженности за год также снизилось с 4,62 оборотов 2007 года до 2,02 оборотов в 2009 году.

Это свидетельствует о том, что предприятие не может вовремя погашать свои обязательства, избегая штрафных санкций со стороны кредиторов и не способно эффективно использовать заемные средства.

В целом отрицательная тенденция роста продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена как снижением выручки к 2010 году, так и увеличением сумм отдельных составляющих оборотных (дебиторской задолженности), что говорит об снижении эффективности управления оборотными активами на ООО «Октан», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

В целом же ускорение оборачиваемости ведет к росту прибыли предприятия, поскольку каждый производственно-финансовый цикл (где полностью участвуют и расходуются оборотные активы) приносит определенную прибыль в процессе изменения формы активов с денежной формы на товарную (сырье, производство, готовая продукция) и опять на денежную (через дебиторскую задолженность в денежные средства предприятия в кассе и на расчетном счете).

Суть практики инвестирования ООО "Октан" изложена в бизнес-плане на 2010 г., где на основе анализа работы уже открытых магазинов №1 и №2 (за 2 года и 1 год соответственно), пересматривалась существующая структура организации предприятия и была предложена программа расширения сети посредством открытия нового (третьего) магазина в Бежицком районе г. Брянска.

Инновационности данной стратегии проявляется в том, что основная задача магазина №3 – не собственно расширение сети магазинов и получение прибыли в ближайшей перспективе, а направление всех усилий и ресурсов на создание конкурентной позиции открывающемуся в этом же районе гипермаркету «Линия» и переключение его покупателей на свою торговую сеть. То есть ООО "Октан" впервые решило осуществить стратегию экспансии – так называемую «стратегию захвата рынка».

Рыночные (краткосрочные) цели стратегии – организация рекламной компании, разработка логистических мероприятий (складирование, планирование размещения отделов и товаров в них с учетом планограмм и правил товарного соседства, адаптация ПК и ПО к реальным конкретным условиям работы супермаркета). Производственные цели – снижение затрат (в первую очередь постоянных) для получения большего запаса «финансового простора» в управлении наценкой и конкурентного преимущества по цене товаров. Организационные (среднесрочные) цели - разработка фирменного стиля для данного супермаркета, разработка системы скидок после выявления постоянных покупателей.

Механизм реализации: в декабре 2010 года необходимо арендовать помещение 350 м2, закупить торговое оборудование на 5 млн. руб., провести дополнительный набор 56 человек, разработать новые бизнес процессы для осуществления финансово-хозяйственной деятельности в магазине.

Необходимые финансовые инвестиции 5,3 млн. рублей. Источником финансирования выступает банк с выдачей кредита на 5 лет с кредитной ставкой 12% годовых. Срок окупаемости проекта менее 1 года.

Исходя из цели работы, проведем оценку эффективности инвестиционного проекта ООО "Октан".

Оценка инвестиционных проектов производится обычно при их разработке или экспертизе для решения трех типов задач: оценка конкретного проекта; обоснование целесообразности участия в проекте; сравнение нескольких проектов (вариантов проекта) и выбор лучшего из них.

Поскольку ООО "Октан" не обладает необходимыми финансовыми ресурсами для закупки оборудования в рамках предложенного проекта, то актуальным становится вопрос получения предприятием коммерческого кредита, что, собственно говоря, и было учтено разработчиками: максимальный уровень ставки кредитного процента во время действия инвестиционного проекта более 30%. Первоначально вложенные средства после 2-х летработы возрастут до12,7 млн.р.. Доход компании составит 7,2 млн. рублей. Расчет эффективности реализации проекта.

1. Срок окупаемости. Метод определения срока окупаемости инвестиций заключается в определении необходимого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта. Расчет срока окупаемости проекта удобно проводить с помощью таблицы 7. Так из таблицы видно, что срок окупаемости составит чуть менее 1 года.

Недостаток такого подхода к определению срока окупаемости в том, что показателем возврата инвестиционного капитала является прибыль. На практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений.

2. Чистая текущая стоимость стратегии NPV (чистая приведенная стоимость, чистый дисконтированный доход) - это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной процентной ставке:

NPV= Pi/(1+r)i - I0,

где Рi - годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет;

r - норма дисконта 12%;

I0- размер инвестиционного капитала.

Таблица 5 - Расчет срока окупаемости проекта

| шаг, месяц | чистый денежный поток, т.р. | сальдо накопленного денежного потока, т.р. |

| -5530 | -5530 | |

| 387,75 | -5142,25 | |

| 387,29 | -4754,95 | |

| 444,11 | -4310,85 | |

| 929,02 | -3381,82 | |

| 480,97 | -2900,86 | |

| 513,61 | -2387,25 | |

| 583,59 | -1803,66 | |

| 546,12 | -1257,54 | |

| 546,12 | -711,42 | |

| 513,05 | -198,37 | |

| 513,27 | 314,66 | |

| 513,27 | 827,95 |

NPV= 6357,88 т.р./(1+0,12)1 + 8847,43т.р./(1+0,12)2-5530 т.р. = 7199,8т.р.

3. Внутренняя норма прибыли IRR определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, - все затраты окупаются:

IRR = r1 + (NPV (r1) / NPV (r1) - NPV (r2)) * (r2-r1),

где r1 - значение табулированного коэффициента дисконтирования, при котором NPV(r1) больше 0;

r2 - значение табулированного коэффициента дисконтирования, при котором NPV(r2) меньше 0.

Таблица 6 – Определение дисконтированной стоимости чистых поступлений от реализации инвестиционного проекта

| Год | Чистый денежн. поток,т.р. | Дисконтный множитель при r = 10% | Дисконтир-ный чистый денежный поток | Дисконтный множитель при r = 15% | Дисконтир-ный чистый денежный поток |

| -5530 | -5530 | -5530 | |||

| 6357,88 | 0,909 | 5779,31 | 0,869 |

Таким образом: NPV 2493,1 - 50

Принимая во внимание то, что приведенный мною проект имеет срок окупаемости менее 1 года, а минимальный период времени, предложенный в таблице дисконтирования год, учетная ставка коэффициента дисконтирования 30% не позволяет функции NPV = f(r) менять свое значение с "+" на "-" во время действия инвестиционного проекта более 1 года, можно предположить, что при работе проекта 2 и более года максимальный уровень ставки кредитного процента, который может выдержать проект, не став при этом убыточным, составляет более 30% годовых.

Предположим, что время работы проекта (период жизни) 1год и коэффициенты дисконтирования 10 и 15%.

IRR = 10% + 2493,1/2493,1-(-50) * (15%-10%) = 14,9%

Показатель внутренней нормы прибыли свидетельствует о том, что max уровень ставки кредитного процента, при котором проект, рассчитанный на 1 год, не станет убыточным составляет 14,9% годовых.

На основании вышеизложенного предлагаю следующий инвестиционный проект для совершенствования развития предприятия:

1. Создание собственного WEB-сайта предприятия, где будет размещена вся информация касающееся предприятия и ассортимента товара. В качестве дополнительных услуг на сайте будет размещено следующее:

- посетитель сайта может заполнить анкету о приеме на работу. Для этого нужно ответить на вопросы и отправить в виде электронной почты. Результаты анкетирования будут представлены в письменной или электронной форме.

- также посетителям сайта представляется возможность заказать товар. Клиенту будет иметь возможность выбрать ассортимент, количество интересующего его товара. Если сумма заказа превышает установленный лимит, то заказ доставляется бесплатно в указанное место. Например, свыше 1000 рублей.

2. Создание информационного терминала.

Данная стратегия будет направлена на привлечение покупателя за счет эффективности и скорости обслуживания в виде информационного обеспечения. Эта услуга предоставляется покупателю в виде терминала с полной матрицей ассортимента товара, что обеспечит увеличение качества и скорости обслуживания покупателей. Уникальность данной технической, а также информационной услуги заключаться в следующем.

Во-первых: это поможет сократить время поиска товара в таком большом по площади магазина. Покупателю достаточно будет обратиться к терминалу, указать интересующий его товар и через несколько секунд покупателю будет представлена вся информация касающиеся искомого товара: там будет указана цена, количество на остатках и даже место расположения. Что, безусловно, упростит задачу поиска необходимого товара. Несомненно, могут возникнуть затруднения связанные с поиском товара, так как он может быть представлен от разных производителей. Во-вторых: можно сделать предварительный заказ. Это удобно и просто, так как покупатель видит, что он именно заказывает: указывается цена товара, его состав и визуальное представление в виде фотоиллюстрации. Предполагаю разместить 2 терминала: в фойе и на территории торгового зала магазина.

3. Создание дополнительной услуги.

Сущность данной услуги заключается в следующем: при расчете, покупателю не придется складывать товар самостоятельно, в этом ему поможет специальный служащий, который упакует товар. Данная услуга увеличит скорость обслуживания в два раза.

Для реализации данного проекта потребуются финансовые вложения в размере 150 тыс. руб. Расчет эффективности реализации стратегии:

Таблица 7 - Срок окупаемости инвестиционного проекта

| шаг, месяц | чистый денежный поток, т.р. | сальдо накопленного денежного потока, т.р. |

| -150 | -150 | |

| 3,605 | -146,4 | |

| 4,500 | -141,9 | |

| 8,900 | -133,0 | |

| 14,950 | -118,05 | |

| 18,360 | -99,69 | |

| 17,580 | -82,11 | |

| 15,580 | -66,31 | |

| 12,690 | -53,62 | |

| 15,390 | -38,23 | |

| 14,596 | -23,694 | |

| 11,263 | -12,371 | |

| 16,358 | 10,155 |

Из таблицы видно, что срок окупаемости проекта составляет 1 год. На поступление и увеличение денежных средств будет влиять численный поток покупателей. Чистая текущая стоимость стратегии:

NPV = 8847,43/(1+0,12)1-150 = 7884,49 тыс. руб.

Индекс прибыльности: PI = (8847,43/(1+0,12)1)/150 = 526,6 тыс. руб.

По итогам расчетов видно, что применение данной стратегии никак не отразится на финансовом положении предприятия, т.е. внедрение стратегии покажет только положительный результат. Индекс рентабельности больше 1 (PI > 1), следовательно, стратегию следует применять.

При реализации проекта предполагается найм 56 новых работников с затратами на их обучение на специализированных курсах пользователей ПК и продавцов – 282,5 тыс. руб. (3,5 тыс. руб. – курсы продавцов по обучению работе на ККМ (25 чел.), 19,5 тыс. руб. – оплата за двухмесячные курсы пользователей ПК (10 человек)).

В тоже время относительно безболезненно можно перевести порядка 20 человек из магазинов №1 и №2 для работы в новом магазине, при этом они могут проводить обучение принятых работников на местах без отрыва от производства, что потребует сравнительно небольших расходов по оплате их труда и оплаты ½ оклада «ученикам». Следует отметить, что в данном случае работать весь штат может в полном объеме с первых дней открытия, а не через 2 месяца как в случае обучения с отрывом от производства и нанимать необходимо будет 36 работников. Выигрыш проявляется так же в том, что треть персонала будет уже иметь практический опыт в данном магазине. Таким образом затраты на обучение составят 139,5 тыс. руб. (12 чел. – курсы продавцов, 5 чел. – пользователи ПК), а экономический эффект – 143 т. руб.

Предложенные в проекте услуги, безусловно, найдут свое применение в ближайшее время. Ведь благодаря Интернету о магазине будут знать не только в городе Брянске, но и в других городах, а также областях. С помощью локальной сети можно осуществлять заявку у поставщиков, что, несомненно, удобно и современно. Благодаря сайту можно прорекламировать собственную кухню производства, визуально отразить уникальные изделия, как кондитерские, так и мясные. Размещать на сайте информацию о новинках в ассортименте товара, проводимых акциях, розыгрышах и многое другое.