2015-04-08

2015-04-08 6470

6470Финансовая политика организации — это совокупность финансовых решений организации в области использования финансов для достижения определенных целей.

В данном параграфе при определении содержания финансовой политики организаций и домохозяйств наши используется тернии финансовые решения поп которым понимается решение финансовой проблемы путем использования соответствующих финансовых инструментов. Данный подход, по нашему мнению, позволяет показать выявленные в параграфе 8.1 отличия в содержании и глубине финансовой политики, разрабатываемой на макро и микроуровне.

Объекты, субъекты Объектом финансовой политики организации является сово- и классификация купность финансовых отношений и финансовых ресурсов орга-

финансовой политики низации.

организации Состав субъектов, формирующих и оказывающих непосред-

ственное влияние на цели и задачи финансовой политики организации, зависит прежде всего от масштаба ее финансово-хозяйственной деятельности. В малых предприятиях финансовую политику разрабатывают ее руководитель и главный бухгалтер, на корректировку ее целей и задач в дальнейшем, в процессе финансово-хозяйственной деятельности может оказывать влияние мнение привлекаемых внешних экспертов и консультантов. Чем крупнее организация, тем более сложную организационную структуру она имеет, что определяет значительный состав участников, определяющих финансовую политику организации. Так, непосредственно разработкой финансовой политики в средних и крупных организациях занимаются ее собственники (учредители), генеральная дирекция организации (совет директоров), высший управленческий персонал (топ-менеджеры и финансовый директор). Отдельные блоки финансовой политики могут разрабатываться специализируй ванными службами (управлениями, отделами), входящими в организационную структуру организации. Данные службы также имеют разную структуру в зависимости от организационно-правовой формы и масштаба деятельности организации и, соответственно, объема перераспределяемых денежных средств (финансовых потоков).

Финансовую политику организации можно классифицировать по различным критериям; по временному аспекту выделяют долгосрочную и краткосрочную (на один финансовый год) финансовую политику;

по направлениям деятельности организации (направлениям финансового распределения) финансовая политика подразделяется на инвестиционную политику, дивидендную политику, долговую политику, политику по распределению прибыли (предпринимательского дохода) организации, амортизационную политику, политику по минимизации финансовых рисков, налоговую политику и т. д.;

по цели финансово-хозяйственной деятельности организации принято рассматривать финансовую политику коммерческих и некоммерческих организаций;

в разрезе различных организационно-правовых форм коммерческих и некоммерческих организаций;

по степени охвата структурных подразделений организации (характерно для холдингов и иных вертикально-интегрированных организационных структур) формируется финансовая политика организации в целом и финансовая политика ее отдельных структурных подразделений;

по видам деятельности, которые также оказывают влияние на приоритеты финансовой политики организации. Например, особенностью финансовой политики кредитных и страховых организаций является ее нацеленность на принятие финансовых решений по минимизации финансовых рисков, непосредственно связанных с видом осуществляемой ими деятельности.

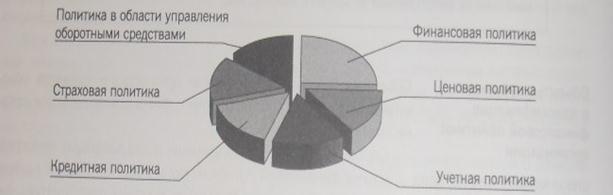

Финансовая политика организации является составной частью общей политики (стратегии) ее развития, которая также включает ценовую, учетную, кредитную, страховую политики, политику в области управления оборотными средствами субъекта хозяйствования (рис. 8.3).

Рис. 8.3. Политика развития организации

В современной экономической и учебной литературе ценовая, учетная, кредитная, страховая политики, а также политика в области управления оборотными средствами организации часто включаются в состав финансовой политики организации. Объединение указанных составляющих в понятие финансовой политики производится в том числе в соответствии с правовыми нормами, содержащимися в Методических рекомендациях по реформе предприятия (организаций), утвержденной приказом Минэкономики России от 01.10.1997 № 118. В данном нормативно-правовом акте к основным направлениям разработки финансовой политики предприятия относятся: анализ финансово-экономического состояния предприятия; разработка учетной и налоговой политики; выработка кредитной политики предприятия; управление оборотными средствами, кредиторской и дебиторской задолженностью; управление издержками, включая выбор амортизационной политики; выбор дивидендной политики. Однако, не отрицая их воздействия на характер и особенности финансовой политики организации, представляется более верным рассматривать их в качестве самостоятельных сфер деятельности организации, имеющих собственную специфику исходя из особенностей и специфических признаков объекта каждой из указанных политик: цены, кредита и кредитных отношений, страхования и страховых отношений, оборотных средств. Учетная политика организации также является самостоятельной сферой ее финансово-хозяйственной деятельности и в отличие от самостоятельного характера разработки финансовой политики и других составляющих политики развития организации имеет законодательно регламентированный характер.

Согласно пункту 11 Положения по бухгалтерскому учету политике ор (ПБУ1/2008). утвержденном приказом Минфина России от 16,10.2008 № 106"' П°Я политикой организации понимается принятая ею совокупность способов ведений бухгалтерского учете - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фантов хозяйственно деятельности. Правовые нормы, содержащиеся в данном Положении, регламентируют ведение бухгалтерского учета во всех организациям, за исключением кредитных организаций и бюджетных учреждений. Для кредитных организаций вопросы бухгалтерского учета рассмотрены в •Положении о Правилах ведения бухгалтерского учете в кредитных организациях, расположенных на территории РФ», утвержденном Венком России 16 07.2012 № 385-П. Ведение бухгалтерского учета в буклетных учреждениях регламентируется Единым планом счетов и Инструкцией по бюджетному учету, утвержденными приказом Минфина России от 01.12.2010 № 157н

Финансовая политика организации является определенной «концепцией», на основе которой осуществляется управление финансами организации. Финансовая политика помогает определить долгосрочные и текущие цели и задачи в области использования финансов и на их основе найти оптимальное соотношение между несколькими направлениями развития финансово-хозяйственной деятельности организации.

При этом масштаб финансовой политики организации зависит от объема ее финансовых потоков и объема перераспределения денежных средств: чем крупнее бизнес и, соответственно, разнообразнее виды финансово-хозяйственной деятельности организации, тем большее значение для успешного функционирования организации имеет ее финансовая политика. В настоящее время именно в крупных компаниях с акционерной формой собственности финансовой политике отводится наиболее активная роль, поскольку именно от ее адекватности экономическим условиям ведения финансово- явственной деятельности, инвестиционным потребностям организации, интересам акционеров зависят не только финансовая устойчивость организации, но и ее дальнейшее развитие.

Финансовая политика Рассматривая особенности финансовом политики коммерче- коммерческих ской организации, следует отметить, что в ходе ее разработки

организаций учитываются как принципы организации финансов коммерче-

ских организаций, среди которых определяющим является получение и максимизация прибыли, так и финансовые интересы ее учредителей, заинтересованных в повышении собственного благосостояния.

Финансовая политика коммерческой организации непосредственно связана с финансовым менеджментом, под которым понимается система управления финансовыми потоками организации, направленная на достижение целей и задач как ее финансовой политики, так и политики развития организации в целом При этом финансовая политика определяет общую концепцию функционирования финансов организации, включая цели, задачи и направления ев развития. Финансовый иенед жмент в большей степени связан с реализацией финансовой и других составляют общей политики организации с помощью определенных метопов, приемов и других составных элементов финансового механизма на основе анализа разнообразной финансовой информации и учета внешних и внутренних факторов, оказывающих влияние на финансово-хозяйственную деятельность организации

Содержание финансовой политики коммерческой организации зависит от стадии ее жизненного цикла. На этапе создания коммерческой организации финансовая политика связана с выбором источников формирования ее уставного капитала, определением возможных источников финансовых ресурсов в долгосрочной перспективе, исходя из организационно-правовой формы, вида и масштаба деятельности организации. В дальнейшем, на стадиях роста и стабилизации деятельности организации ее финансовая политика нацелена на достижение оптимальной структуры собственных, заемных, привлеченных средств, обеспечивающих при допустимом уровне финансового риска финансовую устойчивость и максимизацию прибыли коммерческой организации, наибольшую эффективность ее финансово-хозяйственной деятельности. На стадии упадка (спада) деловой активности финансовая политика нацелена на решение накопленных проблем в области организации финансовых отношений, формирования и использования финансовых ресурсов коммерческой организации.

Специфика разработки финансовой политики проявляется также в зависимости от направления деятельности (направления финансового распределения) коммерческой организации: эмиссионной, инвестиционной, долговой и т.д.

Решения об эмиссии ценных бумаг принимаются в рамках эмиссионной политики коммерческой организации. Такая политика призвана решить задачу привлечения оптимальных источников дополнительных денежных средств на основе выбора типа выпускаемых ценных бумаг (акционерные общества имеют возможность привлекать дополнительные финансовые ресурсы за счет размещения акций и облигаций), их разновидностей, рыночных характеристик, сроков проведения эмиссии, сроков обращения, выбора рынка размещения и прочих условий в соответствии с финансовыми интересами коммерческой организации.

В процессе функционирования коммерческой организации основное внимание уделяется политике распределения прибыли, связанной с выбором оптимальных направлений ее использования. Основной целью данной составляющей финансовой политики является разработка финансовых решений, способствующих оптимальному распределению прибыли на реинвестируемую часть и выплаты в различных формах учредителям коммерческой организации. Данная политика в зависимости от организационно-правовой формы и вида деятельности коммерческой организации может включать дивидендную политику и политику по минимизации финансовых рисков.

Разработка дивидендной политики осуществляется коммерческими организациями, созданными в форме акционерных обществ. В ходе ее формирования ставится цель сбалансирования интересов акционеров компании, стремящихся к постоянному росту размера выплачиваемых дивидендов по принадлежащим им акциям с необходимостью использования чистой прибыли на цели дальнейшего развития организации. В отечественной учебной литературе принято выделять три основных типа дивидендной политики: консервативную, умеренную (компромиссную) и агрессивную1. Консервативная дивидендная политика предполагает принятие финансового решения о направлении чистой прибыли организации не на выплату дивидендов акционерам, а на ее дальнейшее развитие для обеспечения роста чистых активов акционерного общества и повышения капитализации компании. Умеренная дивидендная политика означает принятие решения о распределении чистой прибыли как на выплату дивидендов по акциям, так и на реинвестирование в дальнейшее развитие организации. Принятие агрессивной дивидендной политики означает обеспечение постоянного роста величины выплачиваемых дивидендов независимо от результатов финансово-хозяйственной деятельности, в том числе уровня доходов за определенный период времени (как правило, рассматривается объем доходов, полученных в течение одного финансового года).

Политика по минимизации финансовых рисков, как составная часть финансовой политики. предусматривает принятие решения об использовании самострахования как способа минимизации рисков в процессе финансово-хозяйственной деятельности коммерческой организации. Такая политика включает в себя комплекс задач, связанных с принятием решений о формировании финансовых резервов, источниках их создания, условиях использования, применении специальных механизмов их защиты от инфляции и прочих негативных факторов. Данный вид финансовой политики также связан со страховой политикой и кредитной политикой коммерческой организации.

Инвестиционная политика коммерческой организации связана с принятием наиболее эффективных финансовых решений инвестиционного характера в соответствии с приоритетными направлениями развития организации, которыми могут выступать расширение доли организации на рынке определенных товаров и услуг, поглощение других организаций, расширение видов собственной деятельности и завоевание определенной доли в других сегментах рынка и др. Поскольку основными собственными источниками финансирования инвестиций организации являются реинвестируемая прибыль и амортизация, можно говорить о взаимосвязи инвестиционной политики с политикой по распределению прибыли и амортизационной политикой.

В ходе разработки инвестиционной политики коммерческой организации формулируются ее основные задачи с учетом стадии жизненного цикла организации, стратегии ее развития, внешних факторов, влияющих на эффективность инвестиций. В то же время традиционно к основным задачам инвестиционной политики относятся:

•разработка стратегии финансирования инвестиционных проектов (стратегии инвестиционной деятельности) с учетом возможных изменений уровня инвестиционной активности организации под влиянием внешних и внутренних факторов:

•оптимизация источников финансирования инвестиций с учетом доходности инвестиционных проектов, затрат, связанных с привлечением предполагаемых источников, уровня риска, финансового состояния организации и прочих факторов;

•обеспечение не только количественного, но и качественного освоения инвестиционных ресурсов, выделенных на реализацию имеющихся инвестиционных проектов.

При выборе оптимальных источников финансирования инвестиций, среди которых могут быть не только собственные, но также заемные и привлеченные средства, инвестиционная политика организации разрабатывается с учетом целей и задач ее кредитной политики и долговой политики.

Долговая политика коммерческой организации связана с вопросами использования заемных и привлеченных средств в качестве источников финансирования деятельности организации. Основной целью долговой политики является принятие таких финансовых решений, в результате реализации которых будет соблюдаться оптимальное соотношение между собственными, заемными и привлеченными средствами коммерческой организации. а также сохраняться ее финансовая устойчивость- Следует отметить, что вопросы кредиторской задолженности по кредитам банков, других кредитных организаций, государственному инвестиционному кредиту, инвестиционному лизингу в основном рассматриваются в рамках ее кредитной политики. Однако, поскольку долговые обязательства коммерческой организации включают также задолженность перед партнерами и контр, агентами по договорным и корпоративным обязательствам, задолженность по обязательным платежам в бюджеты разных уровней бюджетной системы и государственные внебюджетные фонды, по страховым платежам по обязательным и добровольным видам страхования и прочим начислениям, то цель долговой политики коммерческой организации заключается в оптимизации общего размера кредиторской задолженности на основе строгого соблюдения финансовой дисциплины.

В рамках амортизационной политики коммерческой организации рассматриваются следующие вопросы:

•выбор методов начисления амортизации (равномерное списание стоимости или применение ускоренной амортизации) в зависимости от характера выпускаемой продукции, скорости ее морального износа (старения), необходимости постоянного обновления ассортимента производимых товаров и услуг,-

•определение направлений использования амортизации: замена изношенного и устаревшего оборудования, приобретение новых активов, выплата доходов владельцам организации (в последнем случае принято говорить о «проедании основных средств», так как амортизационные отчисления используются не по целевому назначению).

При выборе направлений расходования амортизационных отчислений должна оцениваться эффективность их использования, поскольку считается, что организация должна заработать на реинвестировании амортизации как минимум столько же средств, сколько ее владельцы могут заработать на альтернативных инвестициях с эквивалентным риском.

Самостоятельное проведение налоговой политики коммерческой организации в отличие от других составляющих финансовой политики имеет ограниченный характер, что обусловлено четной юридической регламентацией вопросов налогообложения коммерческих организаций в налоговом законодательстве. Вместе с тем коммерческая организация на основе оценки налоговой нагрузки вправе принимать решения о необходимости оптимизации ее налоговых платежей, а также поиска различных вариантов снижения налогового бремени в рамках действующего налогового законодательства. В ходе разработки налоговой политики основное внимание уделяется:

•рассмотрению возможностей более активного использования налоговых льгот (например, при изменении структуры выпускаемой продукции, расширении видов финансово-хозяйственной деятельности, изменении статуса юридического лица и т.д.);

•выбору системы налогового учета;

•целесообразности перехода на упрощенную систему налогообложения или специальные налоговые режимы, предусмотренные для отдельных видов деятельности;

•вопросам активного использования налоговых вычетов и возвратов, устранения двойного налогообложения и другим способам оптимизации налоговой нагрузки.

Следует отметить, что разработка и проведение налоговой политики, как составной части финансовой политики организации, характерны не только для коммерческих организаций, но и для организаций, осуществляющих некоммерческую деятельность, поскольку в результате сокращения объема налоговых платежей, снижения налоговой нагрузки высвобождаются дополнительные финансовые ресурсы, направляемые на цепи функционирования организации. Однако некоторые из рассмотренных составляющих финансовой политики коммерческой организации (политика по распределению прибыли и ее составляющие - дивидендная политика и политика по минимизации финансовых рисков; эмиссионная политика) характерны только для организаций, функционирующих в коммерческой сфере. Возможности проведения других составных частей финансовой политики — инвестиционной политики, амортизационной политики, долговой политики применительно к некоммерческой сфере деятельности имеют определенные ограничения (пределы, границы).

Финансовая политика Особенности разработки финансовой политики некоммерче- некоммерческих ских организаций, ее содержание обусловлены принципами

организаций функционирования их финансов, организационно-правовой

формой и видом деятельности соответствующей некоммерческой организации, а также (что следует из двух последних факторов) возможностью аккумулирования и распоряжения доходами от оказания платных услуг и осуществления при носящей доход деятельности. Отсюда можно выделить ряд характерных особенностей организации финансов некоммерческих организаций, влияющих на построение финансовой политики организации и определяющих ее специфику по сравнению с финансовой политикой коммерческой организации:

•сочетание некоммерческих целей деятельности организации с платными формами основной деятельности и самостоятельной предпринимательской деятельностью;

•в отличие от коммерческой организации, деятельность которой направлена на достижение основной цели ее функционирования — максимизацию прибыли, а финансовая политика ориентирована на доходы, политика некоммерческой организации, исходя из ее цели, ориентирована на расходы, позволяющие произвести общественные блага или достичь ИХ;

•ограниченный состав источников и объема привлечения финансовых ресурсов некоммерческих организаций отдельных организационно-правовых форм (например, законодательно установлен максимальный ежегодный размер пожертвований физического лица в пользу политической партии, а также ограничен круг юридических лиц, имеющих такое

право);

•значительная зависимость финансово-хозяйственной деятельности некоммерческой организации от внешних источников финансирования (средств учредителей, собственников, участников организации, благотворительных и спонсорских взносов, субсидий из бюджетов бюджетной системы и внебюджетных фондов и др.), а в некоторых организационно-правовых формах (например, казенном учреждении) — от целей и задач финансовой политики собственника организации;

•ограниченный характер в проведении инвестиционной политики, поскольку целевые вложения средств некоммерческими организациями в большинстве организационно-правовых форм (исключение составляют потребительские кооперативы и негосударственные пенсионные фонды, а также некоммерческие организации, получившие право создавать целевой капитал) не рассматриваются как инвестиции;

•законодательное определение возможности осуществления предпринимательской деятельности, перечня ее видов для каждой организационно-правовой формы, а также возможности использования полученного дохода.

В некоторых организационно-правовых форма некоммерческих организаций на предусмотрена возможность осуществлен предпринимательской деятельности непосредственно самой организацией. К таким организациям относятся профес-сиональные союзы и ассоциации (союзы), которые вправе осуществлять предпринимательскую деятельность только tapes учрежденные ими организации или путам преобразования в другие организационно-правовые формы. Практически во все» организационно-правовых формах некоммерческих организаций существует запрет на перераспределение доходов от предпринимательской деятельности между членами организации. Политика распределения предпринимательского дохода. Результате которой осуществляются выплаты участникам некоммерческой организации, реализуется только а ходе финансово-хозяйственной деятельности потребительских кооперативов, что обусловлено целью их функционирования — удовлетворением материальных и иных потребностей участников потребительского кооператива.

Таким образом, основным объектом финансовой политики некоммерческой организации являются финансовые отношения, связанные с формированием финансовых ресурсов и их использованием для осуществления уставных целей организации.

В современных условиях основными целями финансовой политики некоммерческой организации являются изыскание возможностей привлечения дополнительных источников денежных средств на развитие и расширение деятельности организации, а также обеспечение эффективного использования аккумулируемых денежных средств на цели, предусмотренные учредительными документами организации. При этом под эффективностью понимается рациональное и результативное использование имеющихся в распоряжении организации финансовых ресурсов, при котором повышенное внимание уделяется качеству предоставляемых организацией товаров и услуг. К задачам финансовой политики некоммерческих организаций (за исключением казенных учреждений) относятся:

•активное использование программно-целевых методов в процессе планирования финансово-хозяйственной деятельности некоммерческой организации, предполагающей ее ориентацию на определенные конечные результаты в соответствии с уставными целями деятельности организации;

•использование механизмов привлечения частного капитала национальных и иностранных инвесторов для осуществления целей функционирования некоммерческой организации;

•защита имущественных прав и интересов некоммерческой организации путем использования различных финансовых инструментов;

•оптимизация налогообложения некоммерческой организации, включая применение налоговых льгот и иных механизмов снижения налогового бремени в рамках действующего налогового законодательства;

•повышение результативности использования собственных источников финансовых ресурсов, в том числе от предпринимательской деятельности некоммерческой организации. При этом такая деятельность не должна осуществляться в ущерб основной уставной деятельности организации или приводить к ее ухудшению;

•минимизация рисков в процессе деятельности организации с помощью создания финансовых резервов (например, участники потребительского кооператива вправе формировать резервный фонд за счет доходов от предпринимательской деятельности после уплаты налогов и других обязательных платежей в бюджеты бюджетной системы и государственные внебюджетные фонды);

•принятие наиболее эффективных решений в области использования временно свободных денежных средств, в том числе с учетом финансового риска от предполагаемых вложений (некоммерческие организации имеют право осуществлять операции с ценными бумагами (акциями, облигациями, векселями), приобретать и реализовывать имущественные и неимущественные права, участвовать в хозяйственных обществах и товариществах в качестве вкладчика).

На результативность финансовой политики как коммерческих, так и некоммерческих организаций оказывает влияние ряд факторов, среди которых можно выделить внешние и внутренние.

К внешним факторам относятся:

•уровень развития экономики государства, ее финансовых институтов и финансового рынка-,

•степень либерализации экономики, предусматривающая расширение свободы экономических действий субъектов хозяйствования, снятие ограничений на экономическую деятельность, стимулирование предпринимательства;

•цели и задачи проводимой государственной и муниципальной финансовой политики, определяющие приоритетные сферы, отрасли и виды деятельности в рамках государственного финансового стимулирования.

Внутренние факторы обусловлены деятельностью непосредственно самой организации. В их состав входят:

•масштаб финансово-хозяйственной деятельности организации, определяющий ее принадлежность к организациям малого, среднего или крупного бизнеса;

•фаза жизненного цикла (стадия развития) организации;

•финансовое состояние, показатели финансовой устойчивости организации;

•степень профессионализма собственников и менеджеров организации, способных принять грамотные финансовые решения, соответствующие внешним и внутренним условиям финансово-хозяйственной деятельности организации.

Финансовая политика Финансовая политика домохозяйства — это совокупность фи- домохозяйства нансовых решений домохозяйства в области формирования.

распределения и использования его финансовых ресурсов для достижения определенных целей.

Особенности финансовой политики домохозяйств обусловлены прежде всего ее тесной связью с формированием и использованием личного дохода (семейного бюджета) домохозяйства. К другим ее отличительным чертам можно отнести:

•отсутствие, как и у организаций, юридического оформления содержания финансовой политики;

•влияние на содержание финансовой политики домохозяйства уровня развития экономики государства, стадии экономического цикла, целей и задач не только государственной и муниципальной финансовой политики, но и финансовой политики тех организаций, с которыми домохозяйство вступает в финансовые отношения в процессе аккумулирования доходов из различных источников (в форме оплаты груда, дополнительных выплат социального и стимулирующего характера, получения доходов от инвестирования временно свободных денежных средств и т.д.) и расходования личных средств домохозяйства (например, при осуществлении страховых взносов по добровольным видам страхования, инвестировании средств в ценные бумаги, в ходе применения штрафных санкций контрагентами при осуществлении предпринимательской деятельности и пр.). В итоге финансовая политика субъектов власти и финансовая политика организаций оказывают непосредственное влияние на состав возможных источников финансовых ресурсов домохозяйства, направления инвестирования денежных средств, структуру потребления и накопления домохозяйства;

•зависимость целей и задач финансовой политики домохозяйства не только от внешних факторов, но и от внутренних качеств индивида (образования, профессиональных навыков, мотивации к трудовой деятельности), этапа его жизненного цикла, состава персональных. имущественных, инвестиционных и социальных рисков, которые необходимо минимизировать.

Объектом финансовой политики домохозяйства являются финансовые отношения и финансовые ресурсы домохозяйства.

Основной целью финансовой политики домохозяйства является создание финансовой основы как для обеспечения индивидуального потребления домохозяйства на каждом этапе жизненного цикла индивида, так и для индивидуальных накоплений и инвестиций.

Учитывая особенности функционирования финансов домохозяйств, к задачам финансовой политики домохозяйства ОТНОСЯТСЯ:

•создание финансовой базы для формирования человеческого капитала1 конкретного индивида и обеспечения его индивидуальных потребностей;

•максимизация доходности персональных финансовых активов;

•рациональное осуществление текущих и инвестиционных расходов домохозяйства;

•формирование индивидуальных накоплений;

•выработка оптимального финансового механизма управления индивидуальными рисками домохозяйства и достижение устойчивого финансового состояния домохозяйства.

В содержании задач финансовой политики домохозяйства отражаются основные на' правления финансовой политики, раскрываются предполагаемые способы достижения ее целей. В ходе формирования человеческого капитала первоочередной задачей финансовой политики является формирование финансовой основы для получения индивидом образования, профессиональных навыков за счет собственных, заемных и привлеченных средств. В зависимости от финансового положения домохозяйства различается структура источников финансирования образования: наиболее обеспеченные домохозяйства используют преимущественно собственные средства, в ряде случаев источником выступают средства, привлекаемые у родственников и знакомых. В условиях нехватки собственных и привлеченных средств домохозяйство использует заемные средства в форме кредитов банков. В зависимости от источников доходов строится и политика в области расходов домохозяйства, направленная на их оптимизацию с учетом всех финансовых обязательств домохозяйства.

Стратегические и текущие цели финансовой политики домохозяйства в период активной трудовой деятельности индивида зависят от его принадлежности к одной из групп экономически активных людей: работники по найму, предприниматели и инвесторы (последнюю группу составляют наиболее обеспеченные, финансово независимые индивиды со сверхдоходами, полученными как от собственного бизнеса, так в результате наследования крупного состояния). Поскольку финансовое положение работников по найму полностью зависит от оплаты в различных формах их труда работодателем, то их финансовая политика строится с учетом трудовой и финансовой политики организации, в которой они заняты. Следует отметить, что в нашей стране лишь небольшой процент работающих по найму имеет трудовой доход, позволяющий аккумулировать сбережения и осуществлять инвестиции в различное имущество, финансовые активы, иные объекты инвестирования. Большинство представителей этой группы строят свою финансовую политику с целью обеспечения текущей финансовой устойчивости домохозяйства. Основными задачами финансовой политики работников по найму являются:

•обеспечение сбалансированности доходов и расходов домохозяйства;

•обеспечение оптимального соотношения между собственными и заемными средствами (в форме образовательных, ипотечных, потребительских кредитов) с учетом согласования затрат на погашение кредитов с планируемым объемом будущих доходов;

•достижение стабильного роста доходов домохозяйства с последующей трансформацией их части в сбережения и инвестиции и максимизация доходности последних;

•нахождение оптимальных механизмов страхования доходов домохозяйства от обесценения в будущем;

Здесь под человеческим капиталом понимается совокупность знаний навыков, умений, опыта, жизненной мудрости, ценностей и норм, повышающая шансы индивида на рынке труда, выражающиеся а размере совокупной заработной платы

•оптимизация текущих расходов домохозяйства;

•выбор необходимых видов и форм (самострахование, добровольное страхование) страхования индивидуальных рисков (профессиональных, имущественных, социальных) с учетом их финансовой доступности для домохозяйства,

•формирование достаточного объема сбережений и финансовых активов, которые в совокупности с государственными социальными выплатами (пенсиями, пособиями, дополни- тельными единовременными денежными выплатами) позволят поддержать необходимый уровень индивидуального потребления после выхода на пенсию.

Финансовая политика инвесторов строится таким образом, чтобы не только сформировать оптимальный инвестиционный портфель, т.е. распределить накопленное богатство между различными объектами инвестиций с целью диверсификации финансовых рисков, но и. главное, приумножить уже существующие финансовые накопления. Содержание финансовой политики инвестора во многом зависит от ситуации, складывающейся как на национальном, так и на мировом финансовых рынках, поскольку в процессе инвестиционной деятельности он активно использует все финансовые инструменты. Таким образом, финансовая политика инвестора направлена на минимизацию рисков в сфере финансовых инвестиций и предотвращение возможной утраты части доходов и накоплений.

По достижении индивидом пенсионного возраста можно говорить о проведении им определенной финансовой политики только в том случае, если у него имеются сбережения и доходы от инвестиций в различные финансовые активы, от сдачи в аренду имущества (жилья), доходы от реализации продукции подсобного хозяйства, т.е. дополнительные, кроме государственных пенсий и пособий, доходы. В этом случае финансовая политика индивида направлена на решение не только задачи сбалансирования текущих потребностей с имеющейся суммой дохода, но и эффективного использования имеющихся активов.

К сожалению, в нашей стране очень незначительный процент граждан пенсионного возраста имеет сбережения и дополнительные доходы от принадлежащего им имущества. Доходы большинства пенсионеров либо полностью, либо в большей доле формируются за счет государственных социальных трансфертов (пенсий, пособий, единовременных де-нежных выплат и т.д.). а также в результате перераспределения денежных средств между поколениями (помощь родственников). В таких условиях резко проявляется проблема старческой бедности, и финансовое положение домохозяйства, состоящего из людей пенсионного возраста, полностью зависит от финансовой политики государства в социальной сфере.

Следует также отметить, что в настоящее время некоторые особенности экономического развития Российской Федерации отрицательно сказываются на финансовой политике домохозяйств. Так, несовершенная государственная социальная политика, недостаточная развитость национального финансового рынка, низкая эффективность некоторых механизмов государственного финансового регулирования различных отраслей экономики и социальных процессов, высокий уровень налоговой нагрузки для среднего класса и домохозяйств с невысоким уровнем доходов приводят к формированию значительных объемов скрытого предпринимательского дохода и заработной платы. В итоге в условиях низкой социальной защищенности населения со стороны государства, роста концентрации и дифференциации доходов домохозяйств по социальным группам, видам экономической деятельности и территориям страны финансовая политика домохозяйства носит краткосрочный характер, нацелена на обеспечение и поддержание текущей финансовой устойчивости домохозяйства. В странах с развитой рыночной экономикой, где основной акцент делается на возрастание доли финансов домохозяйств в инвестиционном процессе, государство реализует мероприятия, направленные на повышение благосостояния населения, поскольку в такой экономике домохозяйства обеспечивают за счет своих сбережений основной объем инвестиций. В нашей стране в настоящее время одной из целей государственной и муниципальной финансовой политики также является повышение благосостояния населения и обеспечение достойных условий жизни для граждан нашего государства, однако основной акцент делается не на степени превышения дохода над текущим потреблением, а на сокращении дифференциации населения по уровню дохода, имущественной дифференциации и поддержание социально незащищенных слоев населения. Представляется, что в будущем финансовая политика субъектов власти и организаций должна быть направлена на возрастание значения финансов домохозяйств в инвестиционном процессе, что позволит обеспечить общую устойчивость российской экономики и создать необходимые условия для перехода от экспортно-сырьевой модели к инновационному социально ориентированному типу экономического развития.

Реализация целей и задач как государственной и муниципальной финансовой политики, так и политики коммерческих и некоммерческих организаций и домохозяйств осуществляется в процессе управления финансами, основанном на принятии оптимальных решений в области организации финансовых отношений, связанных с формированием, распределением и использованием финансовых ресурсов всеми экономическими субъектами.

Контрольные вопросы и задания

1.Что понимается под финансовой политикой?

2.В каких структурных элементах финансовой политики раскрывается ее содержание?

3.В чем заключается научный подход к выработке финансовой политики?

4.По каким критериям можно классифицировать финансовую политику государства?

5.Какие факторы оказывают влияние на результативность финансовой политики государства?

6.Что понимается под финансовой политикой коммерческой организации? Охарактеризуйте ее составные элементы.

7.Расскажите об особенностях формирования финансовой политики некоммерческих организаций по сравнению с коммерческими организациями.

8.Сформулируйте особенности финансовой политики домохозяйств.

9.Чем вызван ограниченный характер проведения финансовой политики казенными учреждениями?

Тесты для самоконтроля

1. Финансовая политика представляет собой:

а)деятельность финансовых органов в области использования финансов;

б)деятельность экономических субъектов (органов государственной власти, органов местного самоуправления, организаций и домохозяйств) в области использования финансов;

в)деятельность государства в области использования финансов;

г)деятельность организаций и домохозяйств в области использования финансов;

д)действие экономических законов в финансовой сфере.

2. Объектом финансовой политики являются:

б)финансовые ресурсы;

г)финансово-хозяйственная деятельность организаций;

д)денежные парораспределительные отношения, связанные с формированием бюджетов всех уровней бюджетной системы.

3.Субъектами финансовой политики являются:

а)все экономические субъекты;

б)только органы государственной власти и органы местного самоуправления (субъекты власти);

в)только организации и субъекты власти;

г)только организации и домохозяйства.

4.К структурным элементам, раскрывающим содержание финансовой политики, относятся:

а)выработка научно обоснованной концепции развития финансов;

б)разработка необходимых способов, приемов, методов организации финансовых

отношений;

в)определение основных направлений использования финансов на перспективу и текущий период;

г)разработка конкретных путей реализации основных направлений использования

финансов на перспективу;

д)формирование финансовой базы деятельности органов государственной власти

и органов местного самоуправления.

5.Перспективные направления использования бюджетных средств определяет:

а)государственная финансовая политика в сфере организации;

б)политика в области государственного социального страхования;

в)бюджетная политика органов государственной власти и органов местного самоуправления.

6.Объектом финансовой политики организации являются:

б)финансовые ресурсы;

в)выручка от реализации продукции;

г)предпринимательская деятельность;

д)инвестиционные проекты организации.

7.Финансовая политика организации по направлениям деятельности классифицируется как:

а)страховая политика;

б)кредитная политика;

в)налоговая политика;

г)политика по распределению прибыли;

8.Факторами, оказывающими влияние на масштаб финансовой политики организации, ЯВЛЯЮТСЯ:

а)организационно-правовая форма;

б)объем финансовых потоков;

в)налоговое бремя-,

г)методы начисления амортизации;

д)вид деятельности организации.

9.финансовая политика тесно связана с бюджетной политикой органов государственной власти и местного самоуправления в следующих некоммерческих организациях:

б)потребительский кооператив,-

в)казенное учреждение,-

г)некоммерческое партнерство;

10.К внутренним факторам, оказывающим влияние на результативность финансовой политики организации, относят:

а)уровень развития экономики государства;

б)направления государственной и муниципальной финансовой политики;

в)стадию жизненного цикла организации;

г)масштаб финансово-хозяйственной деятельности организации;

д)финансовое состояние организации.

11. К факторам, непосредственно определяющим содержание финансовой политики домохозяйства, ОТНОСЯТ:

а)этап жизненного цикла индивида;

б)состав рисков в процессе жизнедеятельности домохозяйства,-

в)направления государственной социальной политики;

г)осуществление государственного финансового стимулирования деятельности коммерческих и некоммерческих организаций, производящих социально значимые товары и услуги;

д)степень развития потребительского и ипотечного кредитования.