2015-03-07

2015-03-07 1123

1123| Форма обучения | Вид контроля | Семестр(курс) |

| Дневная | Проверка остаточных знаний Промежуточный контроль Зачет Экзамен | 6 семестр 6 семестр 6 семестр 7 семестр |

| Заочная | Проверка остаточных знаний Экзамен | 4 курс 4 курс |

III. УЧЕБНО-ПРАКТИЧЕСКОЕ ПОСОБИЕ.

Содержание

| Модуль 1. Введение в стратегический менеджмент |

| Глава 1. Введение в стратегический менеджмент |

| 1.1. Сущность стратегического менеджмента |

| 1.2. Понятие стратегии |

| 1.3. Эволюционные изменения моделей стратегического поведения организации |

| 1.4. Стратегический менеджмент как область научных знаний |

| 1.5. Стратегическое видение, миссия и цели организации |

| 1.6. Уровни разработки стратегии |

| 1.7. Роль заинтересованных лиц в формировании целей организации |

| Вопросы для самоконтроля |

| Модуль 2. Стратегический анализ |

| Глава 2. Внутренний анализ |

| 2.1 Анализ ресурсов, компетенций и стержневых компетенций |

| 2.2 Анализ цепочки ценностей |

| 2.3. Комплексная оценка организации по системе сбалансированных показателей |

| Вопросы для самоконтроля |

| Глава 3. Анализ внешнего окружения |

| 3.1. Анализ макроокружения |

| 3.2. Анализ микроокружения (отраслей и рынков) организации |

| Вопросы для самоконтроля |

| Модуль 3. Стратегический выбор. |

| Глава 4. Определение стратегических вариантов. |

| 4.1. Виды стратегических решений и критерии стратегического выбора. |

| 4.2. Виды стратегии. |

| 4.3. Метода анализа, используемые при стратегическом выборе. |

| Вопросы для самоконтроля |

| Модуль 4. Реализация стратегии. |

| Глава 5. Реализация стратегии. |

| 5.1. Ресурсы и реализация стратегии |

| 5.2. Соответствие культуры и структуры стратегии организации. |

| 5.3. Менеджмент изменений в реализации стратегии. |

| Вопросы для самоконтроля |

| Словарь основных понятий |

| Литература |

| Приложение 1. |

Модуль 1. Введение в стратегический менеджмент

Глава 1. Введение в стратегический менеджмент

1.1.Сущность стратегического менеджмента

Стратегический менеджмент (управление) – это профессиональная деятельность менеджеров по приведению организации в соответствие с изменяющейся внешней средой и определенным стратегическим видением.

Организация - это объединение людей, действия которых направлены на достижение определенных целей.

Основные составляющие организации:

-трудовые ресурсы;

- задачи, для решения которых данная организация существует;

-управление, которое формирует, мобилизует и приводит в движение потенциал организации для решения стоящих перед ней задач.

Основная роль управления состоит в обеспечении баланса и координации трех составляющих процессов жизнедеятельности организации:

- получение ресурсов из внешнего окружения;

- изготовление продукта (подготовка услуги);

- реализация продукта (услуги) во внешнюю среду.

Потенциал организации - это совокупность имеющихся ресурсов (материальные - основные фонды, запасы, денежные средства и т.д.; нематериальные – торговая марка, ноу-хау, имидж, квалификация персонала, опыт, компетенция и др.), возможностей или способностей высшего звена управления.

Стратегический аспект означает относительно долгосрочные перспективы и связан с внешними факторами развития организации

Стратегический менеджмент не дает подробное представление о будущем, а только определяет ключевые моменты будущей предпринимательской деятельности конкретной организации.

Современный стратегический менеджмент является синтезом трех составляющих:

- менеджмента как теории;

- менеджмента как искусства;

- менеджмента как опыта бизнес-практики.

Основные этапы стратегического менеджмента:

Первый – стратегический анализ;

Второй - стратегический выбор;

Третий – реализация стратегии.

Задачи первого этапа: сбор информации, проведение SWOT - анализа.

SWOT анализ – это определение сильных и слабых сторон организации (внутренний анализ), а также возможностей и угроз со стороны внешнего окружения (внешний анализ).

Внешнее окружение - микросреда и макросреда организации. Микросреда – это сфера деятельности, в которой данный бизнес является конкурентоспособным. Организация оказывается не только под воздействием конкурентного окружения (ее отрасли и рынков), но и сама может оказывать на него влияние. Макросреда оказывает воздействие, как на организацию, так и на отрасль, в которой данная организация функционирует. Как правило, организация не способна оказывать влияния на факторы макросреды.

Цель стратегического анализа - определение ключевых направлений деятельности организации и элементов SWOT – анализа, на которые в первую очередь необходимо обратить внимание.

Задачи второго этапа: исследование результатов стратегического анализа, разработка альтернативных вариантов стратегий, оценка каждого варианта по соответствующим критериям.

Цель - правильный выбор наиболее оптимальной стратегии, обеспечивающей соответствие между внутренними возможностями организации и внешней ситуацией.

Задачи третьего этапа: разработка способов ресурсообеспечения организации, приведение структуры и культуры организации в соответствие со стратегией, управление процессом изменений внутри организации.

Понятие стратегии

Термин «стратегия» взят из военного лексикона и впервые встречается в трактате «Военное искусство» Сунь-Цзы (примерно 400 гг. до н. э.). В течение трех последних десятилетий тема стратегий широко разрабатывается в научных исследованиях, сформировалось несколько научных школ с различными взглядами на процесс формирования стратегии. Исходя из различных точек зрения вышеназванных школ, «стратегия» является комплексной категорией.

По определению Чандлера, понятие «стратегия» включает три составляющих:

определение основных долгосрочных целей и задач организации;

принятие курса действий;

- размещение ресурсов, необходимых для осуществления целей.

По определению Г. Минцберга, понятие «стратегия» включает пять составляющих:

План – это сознательная и заранее разработанная последовательность действий организации по различным направлениям на определенный период времени, которая постоянно контролируется (преднамеренная стратегия);

Поведенческая модель - реализуются далеко не все планы, а только хорошо продуманные, а вместо них под воздействием внешних и внутренних факторов появляется и развивается новая стратегия, как результат последовательного поведения человека (спонтанная стратегия), т.е. стратегия может быть результатом действий человека, а не его намерений:

Позиция организации относительно внешней сред, т.е. по отношению к конкурентам или по отношению к покупателям (позиционная стратегия);

Перспектива (курс, нацеленный на изменение культуры организации), разделяемая членами организации в их намерениях или действиях; изменение перспективы очень сложный процесс даже при сохранении позиции (например, переход часовых заводов на производство кварцевых часов);

Прием или тактический ход, целью которого является перехитрить конкурента (краткосрочная стратегия).

Процесс выработки стратегии организации - это выбор направления развития, рынков, методов конкуренции и ведения бизнеса.

Основные характеристики стратегии:

- создает неразрывную связь между организацией и внешней средой; используется организацией для своевременного и умелого реагирования на изменения внешнего окружения;

- является и содержанием (предпринимаемые действия), и процессом (методы принятия решений о предпринимаемых действиях и их осуществлении);

- определяет направление развития организации в существующих условиях;

- координирует деятельность организации;

- характеризует организацию;

- влияет на благополучие организации;

- ее невозможно продумать до конца (так, например, намечаемая стратегия может не совпадать с реализуемой);

- существует на разных уровнях (корпоративная стратегия, деловая или бизнес-стратегия, функциональная);

- устраняет неопределенность и обеспечивает порядок.

Преимущества и недостатки стратегии.

1. С одной стороны указывает организации направление развития, с другой - следование заранее установленному курсу в незнакомой обстановке может заслонить потенциальные опасности и препятствовать изменению поведения в нужный момент.

2. С одной стороны координирует усилия членов организации, с другой - ведет к усилению «группового мышления» и к утрате индивидуального.

3. С одной стороны отражает в общих чертах характер организации и демонстрирует ее отличительные особенности, с другой - общая характеристика не всегда может дать представление о размахе и сложности всей системы организации.

4. С одной стороны устраняет неопределенность и обеспечивает последовательность и порядок, с другой - неизбежно упрощает и искажает реальность, ограничивает творчество.

Основные подходы к разработке стратегии:

1. Главный стратегический подход - непосредственным разработчиком стратегии и всех ее ключевых составляющих является глава организации или ее владелец; Характерен для небольших частных предприятий, предприятий семейного бизнеса и для компаний, которыми руководят непосредственно их учредители (Билл Гейтс в Microsoft, Майк Дели в Dell Computer)

2. «Делегирование полномочий» - к разработке стратегии привлекаются нижестоящие менеджеры, группы сотрудников различных подразделений или специальная группа. Этот подход предоставляет управляющему возможность выбора из множества альтернативных вариантов стратегий и позволяет привлечь управляющих всех уровней к активному участию в выработке стратегий. Характерен для многоотраслевых компаний с широким ассортиментом товаров. Недостаток: менеджеры низшего звена не всегда обладают достаточной информацией и опытом для принятия стратегических решений.

3. Коллективный подход – разработкой стратегии занимается группа, в которую входят линейные и функциональные менеджеры из разных подразделений, консультанты из числа бывших работников, имеющих большой опыт и стаж работы и др. Требуется больше времени на разработку стратегии. В последнее время рассматривается практика привлечения к выработке стратегии клиентов и поставщиков.

4. Инициативный - управляющий побуждает всех работников защитить и претворить отдельные составляющие стратегии (запуск новых видов продукции, проникновение на новые географические рынки). Этот подход возможен только при наличии сильного кадрового потенциала. Может быть использован в отраслях с быстроразвивающихся технологиями.

1.3. Эволюционные изменения моделей стратегического поведения организации.

В истории развития коммерческих фирм выделяются четыре периода изменения систем приоритетов в стратегических и оперативных вопросах.

Первый – это период промышленной революции (1820-1900гг.) и появления коммерческих фирм, для которых характерно предпринимательское поведения (стратегическое, прерывистое), нацеленное на использование прибыли. Усилия предпринимателей направлены на создание современных производственных технологий, раздел внутренних рынков сбыта.

Второй – это период производственной ориентации и массового производства (начало ХХ века-1930г), развития и объединения производственных структур, созданных в ходе промышленной революции. Основное внимание уделяется конкурентному поведению, направленному на получение прибыли. Усилия руководства направлены на повышение внутренней эффективности производства с целью снижения издержек. Концепция маркетинга сводится к предложению покупателю стандартного продукта по наименьшей цене. Проникновения на новые рынки происходит крайне редко. Для этого периода характерен реакционный стиль управления, эффективный в условиях стабильной внешней среды, когда рынок требует стандартизированных, дешевых товаров и услуг. Организации с таким стилем управления прибегают к решительному пересмотру товарных и рыночных позиций только в условиях кризиса (прерывистое изменение). Реакционное руководство является пассивным только со стратегической точки зрения, а в конкурентном плане оно может быть очень эффективным (Успех Г.Форда в период с 1906 по 1929 гг.)

Третий - с 30-х годов ХХ века происходит постепенное насыщение спроса на стандартные потребительские товары, внимание руководства организаций переносится с производственной сферы в рыночную (Г.Форд вынужден был перейти от выпуска стандартной модели автомобиля к многомодельной системе) и нацелено на решение таких задач как продвижение товара, реклама, создание новых видов упаковки, изменение внешнего вида товара и т.д. Спрос на новые виды товаров и технологии развивается постепенно, отсутствуют резкие стратегические изменения, руководители осознают необходимость перемен до начала кризиса, т.е. скорость изменений не превышает скорость реакции фирмы. Идеи о необходимости стратегических изменений возникали эпизодически и, как правило, у наиболее прогрессивных технологов, маркетологов, конструкторов. Для этого периода характерна модель специального (отсутствие централизованного, спланированного стратегического развития) управления. С 1940-х годов эта модель стала доминирующей для компаний, имеющих развитые отделы научно-исследовательских разработок и маркетинга.

С середины 50-х годов ХХ века начинается постпроизводственный период. Основной задачей предпринимателей становится получение прибылей и роста конкурентоспособности в будущем. Этот период характеризуется динамичным изменением внешней среды: инфляция, растущее влияние правительства на экономику, смена социальных приоритетов, неудовлетворенность потребителей, вторжение иностранных конкурентов, появление высокотехнологичных отраслей, изменение отношения к труду. В 1970-х годах появляются модификации модели специального управления: управление по обстоятельствам, кризисное управление (периодические стратегические изменения во внешней среде). А по мере того как скорость изменений во внешней среде стала превышать скорость реакции фирм, стало актуальным использование планируемых или систематических моделей, в которых принятие стратегических решений основывается на прогнозах будущих тенденций, угроз и возможностей среды. К планируемым моделям управления относятся: долгосрочное планирование, стратегическое планирование, стратегический менеджмент.

Долгосрочное планирование (система корпоративного планирования или планирования прибыли) основано на неизменяемой политике, которая, действительно была возможна в послевоенные годы, на предположении о постепенном изменении внешней среды. Акцент ставится на экстраполяции: предсказание будущих показателей получали на основе исторически сложившихся тенденций роста. Например, план организации разрабатывается на основе прогноза сбыта, базирующегося на тенденции изменения объема продаж в предыдущие годы. В системе долгосрочного планирования цели претворяются в программы действий, бюджеты в планы прибылей, разрабатываемые для каждого из главных подразделений организации. Главная задача руководства сводится к выявлению финансовых проблем, лимитирующих рост (достаточно ли собственных ресурсов или необходимы заемные средства) организации. В условиях централизованного управления экономикой этот метод получил название «планирование от достигнутого».

В 60-е годы уже невозможно было следовать неизменяемой политике, условий для экстраполяции не было, то есть силы, которые определяли развитие в прошлом, не действовали таким же способом и в такой же степени в будущем, каждую ситуацию требовалось анализировать заново.

Американские компании оказались в ситуации, когда спрос на некоторые виды их продукции достиг уровня насыщения, сократилось производство в результате появления новых товар (изготовленных по новым технологиям), появилось новое поколение отраслей, усилилась конкуренция со стороны иностранных компаний, предпринимательское поведение компании (направлено на использование прибыли) наряду с конкурентным (направлено на получение прибыли) становится важным фактором успеха и выживания организации. Долгосрочное планирование, основанное на исторической логике развития не в состоянии было, разрешить эти проблемы. В результате поиска новых управленческих подходов ряд американских фирм и консультационных компаний приходят к выводу о необходимости стратегического планирования.

Новый метод планирования - стратегическое планирование был результатом интеграции трех составляющих планирование маркетинга, долгосрочного планирования и ответа на вопрос: «Каким бизнесом занимается организация?»

Стратегическое планирование ставит под сомнение историческую логику развития и актуально, когда во внешней среде ожидаются частые прерывистые изменения. В системе стратегического планирования отсутствует предположение о том, что будущее непременно должно быть лучше прошлого. Цель стратегического планирования – улучшить реакцию организации на динамику рынка и поведение конкурентов. Оно основывается на анализе, как внутренних возможностей организации, так и внешних конкурентных сил и поиска путей использования внешних возможностей с учетом специфики организации.

Стратегическое планирование было по – существу концепцией тейлористского типа. Руководство или совет директоров разрабатывали цели и стратегии, их решения доводилось до оперативного руководства, при этом результаты периодически оценивались. То есть стратегическое планирование опиралось на идеи единоначалия. Успех организации определяло качество плана и точное его выполнение; никакие расходы или затруднение не принимались во внимание, лишь бы получить самый лучший план. Стратегическое планирование сопровождалось появлением многочисленного штабного аппарата, который выполнял исследовательскую работу на предмет развития конкуренции, отвечал за составление стратегических планов, а иногда и выполнял контролирующие функции.

Опыт стратегического планирования показал, что этот процесс должен быть взаимным, т.е. окончательное решение принимает высшее руководство, планирование осуществляется при непосредственном участии линейного руководства, между линейными менеджерами и менеджерами штабного аппарата и высших менеджеров существует тесное взаимодействие. Решая эти проблемы, стратегическое планирование из процедуры перерастало в стиль управления, получившим название стратегического менеджмента. Таким образом, стратегическое управление - ориентируемый в будущее и на конкуренцию стиль управления, а также процесс, охватывающий информацию, коммуникацию, принятие решений и планирование, в котором высшее руководство, штабной аппарат и линейный вместе устанавливают конкретные бизнес – цели. Все это опирается на внешние и внутренние источники информации и ее оценки, находит отражение в стратегической ориентации всех служащих корпорации и в синхронизированных планах подразделений, которые должны достичь поставленных целей. И. Ансофф считает, что стратегическое планирование «только тогда по – настоящему эффективно, если применяется в комплексе с планированием возможностей руководства и управлением общим процессом стратегических изменений». Впервые комплекс этих взаимосвязанных процессов И. Ансофф назвал стратегическим менеджментом.

Предпосылки развития стратегического менеджмента в России:

Быстро изменяющая и трудно предсказуемая внешняя среда;

Принципиально новый подход к разработке планов - в условиях командной экономики основная задача работы по составлению планов сводится к поиску эффективных путей выполнения установленных вышестоящей организацией заданий под воздействием достаточно прогнозируемой внешней среды; эта задача остается и в настоящее время, однако содержание и условия ее выполнения изменяются.

Усиливающиеся интеграционные процессы (возникновение промышленно- финансовых, финансово - коммерческих групп); проникновение на российский рынок глобальных фирм, противостоять которым можно только при наличии стратегии.

Стратегический менеджмент как область научных знаний.

Стратегический менеджмент получил статус самостоятельной научной дисциплины с середины 1960-х годов.

С 1960–х. гг. до 1980–х. гг. доминирующая роль в теории развитии стратегического менеджмента последовательно принадлежала трем научным школам: дизайна, планирования, позиционирования. В настоящее время насчитывается около десяти научных школ, которые определяются различные подходы к развитию стратегического менеджмента (таблица 1.1.)

Подходы к стратегическому менеджменту

Таблица 1.1

| Подход | Теория | Преимущества | Недостатки |

| 1. Плановая стратегия | Стратегический менеджмент – логический, рациональный, формализованный процесс. Для достижения поставленных целей разрабатываются и внедряются стратегии. | Позволяет организовать сложную деятельность, обработать и проанализировать большое количество информации. Формулирование конкретных целей обеспечивает направление развития компании, позволяет увеличить степень контроля над выполнением поставленных задач. | Часто существует несовпадение между запланированным и достигнутом; в условиях быстро изменяющейся внешней среды плановость препятствует подвижности бизнеса и мешает проявлению творческого подхода со стороны менеджеров. |

| Спонтанная стратегия | Стратегия появляется и развивается спонтанно как результат взаимодействия между заинтересованными лицами и между компанией и ее окружением. | Увеличивает подвижность организаций в быстро изменяющейся внешней среде; позволяет менеджерам действовать активно и творчески. | В связи с отсутствием четко сформулированных целей и задач возникает сложность в оценке их выполнения. |

| Стратегия, основанная на конкурентном позиционировании | Конкурентное преимущество достигается за счет выгодной позиции организации в отрасли. Организация анализирует сильные стороны конкурентов в отрасли и выбирает соответствующую родовую стратегию (дифференциации или лидерства по издержкам). Организация размещает свою деятельность таким образом, чтобы поддержать выбранную стратегию. Суть подхода - «извне вовнутрь» | Возможность быстрого использования аналитических схем (подобно портеровским пяти факторам, ценностной цепочки); Структурированный подход упрощает сложность организации и ее окружения; Позволяет определить возможность организации и угрозы со стороны микроокружения. | Переоценка роли отраслевых факторов при определении причин успеха и неудач; игнорирование важности ресурсообеспечения конкретной организации. |

| Стратегия, основанная на стержневых компетенциях | Организации определяются и создают стержневые компетенции, которые могут быть усилены на ряде рынков. Суть подхода – «изнутри вовне» | Достижение конкурентных позиций решающая роль принадлежит организации, ее ресурсам, а не отраслевому окружению | Недооценивается важность микроокружения при определении причин успеха или неудач; |

Стратегическое видение, миссия и цели организации.

Стратегическое видение и миссия организации.

Стратегическое видение - перспективный взгляд на направления развития организации (как минимум на ближайшие 5 лет), определяет, что организация стремится сделать и какой стать.

ПРИМЕРЫ: Ведение компании «Delta Airines»: «Стать лучшей мировой авиакомпании».

Видение компании Cempay Computer: «Быть лидирующим поставщиком перспективных компьютеров и сервисов для потребителей во всех сегментах рынка».

Значение видения для деятельности организации:

- является концентрированным мнением руководства о развитии организации в перспективе;

- объединяет деятельность работников в едином направлении, являясь хорошим средством мотивации;

- снижает риск случайных решений;

- создает импульс для постоянного прогресса и обеспечивает преемственность следующих друг за другом целей и задач подразделений организации.

Три составляющие стратегического видения:

- миссия организации;

- долгосрочный курс;

- четкое изложение, понятное всем сотрудником.

Миссия – основная общая цель (которая должна быть выполнена в плановом периоде), объясняющая причину существования и предназначения организации, определяет положение и бизнес организации в настоящий момент.

Значение миссии для деятельности организации:

является базисом для определения целей и задач для всех уровней управления;

служит стимулом сотрудникам к хорошему выполнению работ;

создает понимание и поддержку среди внешних участников организации (акционеров, финансовых фирм, партнеров и т.д.);

снижает риск недальновидного управления и принятия необоснованных решений.

Стратегическое видение и миссия организации крайне индивидуальны. Даже фирмы, производящие однородную продукцию, будут иметь различные стратегическое видение и миссию. Некоторые фирмы ошибочно формулируют миссию как получение прибыли. Однако, прибыль это результат деятельности фирмы, а миссия должна отражать сферу деятельности, для получения прибыли. При формулировании миссии необходимо четко определить сферы бизнеса организации: какие потребности необходимо удовлетворить (что надо позволить), для какой целевой группы потребителей (для кого производит), какие применяются технологии и значения (как удовлетворяются потребности покупателя и сколько операций включает в себя цепочка ценностей)

Пример. Миссия компании Polaroid «Совершенствовании развитие рынка мгновенных фотографий для удовлетворения растущей потребности американских и европейских семей запечатлеть на фотографии лица родных и друзей, дорогие сердцу места и смешные мгновения жизни».

Миссия компании McDonalds «Предложение ограниченного меню горячей и вкусной пищи при быстром обслуживании в доброжелательной атмосфере чистого ресторана и по низким ценам».

Для того чтобы стратегическое видение и миссия организации имели управленческую ценность, необходимо четко определять сферу деловых интересов компании.

Пример. Определение сферы деятельности компании «Coca-Cola» как «производство безалкогольных напитков» было бы слишком узким, так как она включает еще и производство вина.

Программное заявление существенно отличается в различных организациях по стилю и содержанию. В программном заявлении должны быть отражены следующие моменты: отрасль или основная сфера бизнеса организации; реальная доля или позиция, которую организация стремится заняться на рынке; описание системы ценностей и убеждений организации.

1.5.2. Определение целей организации

Установление целей переводит стратегическое видение и миссию организации в конкретные задачи. Они являются обязательством управленческого аппарата фирмы добиться определенных результатов в установленное время.

Цели должны отвечать следующим требования:

- измеримость, т.е. возможность их количественного отображения;

- наличие временных границ, т.е. дифференциация целей на две категории: краткосрочные, направленные на немедленное достижение желаемых результатов, и долгосрочные (достижение результатов в течение 3-5 лет);

конкретность, т.е. невозможность их двоякого толкования непосредственными исполнителями;

реальность, т.е. возможность их практического достижения:

совместимость, т.е. недопустимость противоречий между целями всех уровней организации.

Необходимо избегать формулировок, которые не определяют ни количественных, ни временных границ (максимальная прибыль, снижение издержек, повышение эффективности, увеличение объема продаж и т.д.).

В зависимости от двух типов ключевых результатов деятельности организации различают финансовые и стратегические цели.

Финансовые цели - намеченные руководством цели, которые организация должна достигнуть в финансовой сфере.

К финансовым относятся следующие цели:

увеличение темпов роста оборота, прибыли;

повышение дивидендов;

повышение дохода на инвестированный капитал;

повышение кредитоспособности;

повышение цены акций;

стабильные доходы в условиях спада и т.д.

Стратегические цели - намеченные руководством цели для усиления позиций организации и ее конкурентоспособности.

К стратегическим относятся следующие цели:

- обеспечение более высоких темпов роста, чем в среднем по отрасли;

- увеличение доли рынка;

- улучшение качества продукции и предоставляемых услуг по сравнению с конкурентами;

- достижение низкого уровня издержек по сравнению с основными конкурентами;

-улучшение репутации фирмы среди потребителей; расширение и улучшение номенклатуры продукции;

-улучшение обслуживания потребителей;

- повышение конкурентоспособности на международных рынках;

- достижение лидерства в области технологий и т.д.

Стратегические цели выражают стратегическое намерение фирмы занять определенное место в бизнесе (завоевание лидирующих позиций в отрасли на национальном или мировом уровнях, или в определенной нише).

Установление целей - это процесс, происходящий «сверху вниз» (от вышестоящего до нижестоящего звена) и служащий менеджерам низших звеньев управления ориентиром в выполнении ими и сотрудниками их подразделений своих задач для достижения общих целей организации. Такой подход позволяет из общей стратегии выделить задачи, за выполнение которых будут нести ответственность подразделения более низких уровней управления.

1.6. Уровни разработки стратегии.

Стратегия необходима как всей компании в целом, так и отдельным ее связующим звеньям. В крупных диверсифицированных компаниях стратегия разрабатывается на 4-х различных организационных уровнях:

Корпоративная стратегия (для компании и сфер ее деятельности в целом);

Бизнес – или деловая стратегия (для каждого отдельного вида деятельности компании);

Функциональная стратегия (для каждого функционального направления определенной сферы деятельности - производство, маркетинг, финансы, кадры и т.д.);

Оперативная стратегия (для основных структурных единиц внутри функциональных единиц: заводов, местных региональных отделов продаж и отделов в функциональных службах)

На одноотраслевом предприятии корпоративный уровень стратегии отсутствует.

Это общий план управления диверсифицированной компанией описывающий действия по достижению определенных позиций в различных отраслях и подходы к управлению отдельными видами деятельности. Разработка корпоративной стратегии ведется по четырем направлениям.

Первое направление - диверсификация. В этом направлении руководство должно определить сферу деятельности, т.е. в каких отраслях действовать компания и каким образом (путем открытия новой компании или приобретения существующей), будет ли диверсификация ограничиваться двумя или тремя отраслями промышленности или распространиться на многие.

Второе направление - улучшение общих показателей работы в тех отраслях, в которых уже действует фирма. На этом этапе должны приниматься меры по усилению конкурентных позиции, в долгосрочной перспективе и доходов предприятия, в которые вложены средства. Компании должны быть ориентированы на обеспечение нормального функционирования основных сфер деятельности, развитие перспективных предприятий, отказ от убыточного или непривлекательного, или, не соответствующих планам корпорации бизнеса, расширение сферы деятельности за счет приобретения компаний, действующих в той же отрасли.

Третье направление - достижение синергизма среди родственных структурных подразделений и превращение его в конкурентное преимущество. Синергизм - стратегические преимущества, которые возникают при соединении 2-х или большего числа предприятий в одних руках. Эффект совместных действий выше простой суммы индивидуальных усилий(2+2=5). Такой эффект создается при родственной диверсификации, которая проводится между компаниями, имеющими родственное производство и обладающими стратегическим соответствием.

Стратегическое соответствие включает в себя три взаимосвязанных понятия:

- рыночное соответствие (когда отдельные звенья различных производств совпадают таким образом, что продукция используется одними и теми же потребителями, распределяется через общие дилерские и рыночные сети, или если ее маркетинг и продвижение на рынок осуществляются аналогичными методами);

- производственное соответствие (в материально-техническом обеспечении, проведении научных исследований и разработок, создании новых технологий, производстве готовой продукции или в сфере делового администрирования);

- управленческое соответствие (в организации производства, управлении персоналом, в области технологий).

Чем сильнее связь между различными направлениями деятельности компании, тем больше возможность для совместных усилий и достижения конкурентных преимуществ. Конкурентное преимущество в результате стратегического соответствия достигается за счет более низких издержек производства, эффективной передачи основных навыков и опыта, технологических особенностей, управленческих ноу-хау из одной сферы деятельности в другую, возможности использования общей товарной марки.

Четвертое направление - выбор приоритетных путей размещения инвестиций. Так как различные сферы деятельности диверсифицированной компании отличаются друг от друга с точки зрения инвестирования дополнительных средств, то руководству компании необходимо определить наиболее перспективные направления их использования.

Корпоративная стратегия обычно создается руководителями высшего звена с привлечением (в отдельных случаях) руководителей основных сфер бизнеса. Важнейшие стратегические решения рассматриваются и принимаются Советом директоров корпорации.

Бизнес – или деловая стратегия

Бизнес – или деловая стратегия – это комплекс подходов, направленных на достижение наилучших показателей работы в одной конкретной сфере деятельности с цель создания и завоевания сильно конкурентных позиций.

Бизнес – стратегия разрабатывается по четырем направлениям:

- разработка мер, связанных с изменением отрасли, в экономики, законодательстве и в других, влияющих на бизнес областях;

- разработка мер, направленных на усиление конкурентоспособности и сохранения конкурентных преимуществ;

- координация стратегических действий основных функциональных отделов (производство, сбыт, маркетинг, финансы, кадры и т.д.);

- решение конкретных стратегических проблем актуальных в данный момент.

Сильная бизнес – стратегия обеспечивает устойчиво конкурентное преимущество, позволяющее получить прибыль высшее среднего отраслевого уровня и занять лидирующее положение в отрасли.

1.Пути достижения устойчивого конкурентного преимущества;

2.Умение противостоять конкурентам за счет достижения стержневых компетенций;

3.Нейтрализация действия конкурентов и угрожающих обстоятельств.

Различают шесть типов стратегий бизнеса:

1.Стратегия «взрыва». Цель ее - повысить конкурентоспособность за очень короткий промежуток времени. Например, расширение рынка за счет выпуска новых продуктов, слияние компаний или путем демпинга за счет существующей производительности

2.Стратегия «расширения». Цель ее - повышение конкурентоспособности за более длительный промежуток времени по сравнению со стратегией «взрыва». Цель может быть достигнута за счет временной избыточной мощности, за счет покупки лицензии, значительного сокращения издержек производства, более лучшей системы распределения и др. Наибольшее внимание уделяется достижению значительно лучшего соотношения качества и цены на основе инновации продуктов. Эта стратегия требует много средств, и поэтому связана с рисками.

3.Стратегия «расти и строить». Цель ее - сохранение конкурентных преимуществ.

Она предполагает осуществление реинвестиций (без создания избыточных мощностей) по мере роста рынка.

4.Стратегия «скольжения» (нулевой рост на растущем рынке). Цель ее - снижение конкурентоспособности, получение результата с минимальными затратами как можно дольше, возможное прекращение деятельности. Используется, когда целесообразно вложить средства в другой бизнес с целью наибольшей отдачи. Применение этой стратегии означает отсутствие увеличения мощностей, затрат на рекламу, инвестиций. Как только затраты превысят доходы деятельность прекратится.

5.Стратегия «укрепления» (нулевой рост на устойчивом рынке). Возможна только на устойчивом рынке или на рынке, который находится на стадии снижения. Она допускает некоторый прирост числа покупателей или улучшение финансового состояния, однако рост этого типа отличается от стадии роста, когда новые группы покупателей продолжают входить на новый рынок. От менеджеров требуется определенная ловкость и изобретательность в выборе способа снижения затрат, умение адаптироваться за короткий промежуток времени, рыночная инициатива.

6.Стратегия «сокращения». Цель ее - снижение конкурентоспособности и закрытие или продажа данной деятельности.

Это план деятельности (НИОКР, производство, маркетинг, обслуживание клиентов, сбыт, финансы, кадры) организации необходимо иметь столько функциональных стратегий, сколько у нее основных направлений деятельности. Функциональные виды деятельности, в значительной степени, выполняют поддерживающую и обслуживающую роль по отношению ко всем видам бизнеса. Однако они имеют и свои собственные цели, которые непосредственно вытекают из общих целей.

Пример, главное для производственного отдела - произвести то, что требуется от данного вида бизнеса, т.е. эта цель является производной от целей бизнес-стратегии. Собственная цель этого отдела — распределить работу между отдельными подразделениями или регионами, а также проводить политику в отношении техники безопасности и новых методов производства. Для отдела финансов целью, производной от корпоративных целей, является гарантирование наличия денег для финансирования новых видов деятельности. Цель же, производная от целей бизнес-стратегии, состоит в распределении денежных потоков, необходимых для расширения бизнеса, когда это нужно. Собственная же цель этого отдела — гарантирование здорового финансового положения в будущем.

Оперативная стратегия

Определяет принципы управления звеньями организационной структуры (заводами, отделами продаж и т.д.) и решение стратегически важных задач (закупка, управление запасами, ремонт, транспортировка реклама и т.д.).

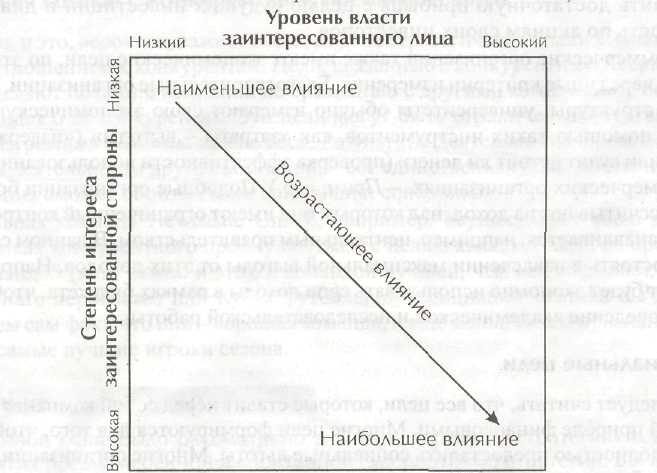

1.7. Роль заинтересованных лиц в формировании целей организации

В процессе выработки цели организации на руководство оказывают влияние заинтересованные лица.

Заинтересованные лица – это любые лица или стороны, которые могут влиять или сами могут оказаться под влиянием деятельности и политики организации. Степень влияния заинтересованного лица зависит от двух переменных: власть и интерес (рис. 1.1.)

Рис. 1.1. Схема зависимости степени влияния заинтересованного лица от интереса и уровня власти

Власть заинтересованного лица определяет его способности оказывать влияние на организацию.

Интерес заинтересованного лица определяется его желание влиять на организацию.

Согласно схеме А. Менделоу наиболее влиятельным будет заинтересованным лицом, обладающая высоким уровнем власти и степени интереса. С помощью выше названной схемы можно определить наиболее влиятельное лицо в вопросы определения цели организации, какие заинтересованные лица могут оказаться в потенциальном конфликте.

Классификация заинтересованных лиц:

В зависимости от того, на кого влияет или не влияет организация (Эван и Фриман):

- близкие (акционеры, менеджеры, служащие, поставщики и потребители, зависящие от продукции, выпускаемой организации, компании и др.);

- дальние, те, кого политика и стратегия организации затрагивает в меньшей степени.

2. В зависимости от того, кто влияет или не влияет на организацию (Кларксон):

- основные (правительства, потребитель, поставщики и др.)

- второстепенные, без которых организация может существовать.

3. В зависимости от участия деятельности организации:

- активные, те, кто хочет участвовать в деятельности организации

- пассивные, те, кто заинтересован, но не хочет участвовать в деятельности организации (большая часть акционеров, правительство, различные общественные организации и др.)

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

В чем состоят преимущества «стратегического подхода к управлению»?

В чем, на Ваш взгляд, заключается стратегический аспект управления развитием конкретной организации?

Каковы предпосылки появления планируемых моделей управления?

Каковы основные цели внутреннего анализа?

Почему многие авторы работ по стратегическому менеджменту считают, что внутренний анализ намного важнее внешнего анализа?

Кто такие «заинтересованные лица»?

Как определяются наиболее влиятельные заинтересованные лица?

Объясните разницу между плановым и спонтанным подходами к стратегическому менеджменту.

Объясните разнице между подходами, основанными на конкурентном позиционировании и на стержневых компетенциях.

Носят ли стратегические цели оперативный характер?

В чем отличие стратегического видения от миссии организации?

Модуль 2 Стратегический анализ.

Глава 2. Внутренний анализ.

Цель - определение ресурсного потенциала для создания конкурентного преимущества.

Внутренний анализ включает:

- определение ресурсов, общих и стержневых компетенций.

- выявление цепочки ценностей данной организации и сравнение ее с аналогическими цепочками ценностей конкурентов

- комплексная оценка деятельности организации на основе использования системы сбалансированных показателей (The Balanced Scerecard, BSC).

2.1. Анализ ресурсов, компетенций и стерневых компетенций

Ресурсы – все, что приносится в деятельность организации извне и позволяет ей нормаль функционировать.

Ресурсы бывают материальные (запасы, здания, оборудование, сооружение и т.д.), финансовые, человеческие и интеллектуальные (нематериальные). Нематериальные ресурсы включают: навыки, знания, тренды, репутацию организации, ее патентные права и т.д. Материальные ресурсы поступают в организацию из внешних источников.

Виды ресурсов:

По критериям: человеческие, финансовые, производстенно - технологические, информационные, коммуникационные, а также материальные ресурсы. В этом случае их можно оценить с количественной (сколько) и с качественной (насколько эффективно эти ресурсы применяются) точек зрения. Материальные ресурсы – здания и оборудование – обычно анализируют для того, чтобы определить их мощность, срок службы, состояние, способность участвовать в производственном процессе и т.д. Материалы и запасы оцениваются с точки зрения их качества, надежности, доступности, количество поставщиков, сроков поставки и затрат на единицу продукции. Человеческие ресурсы анализируют по следующим позициям: численность работников, уровень образования, навыки, профессиональная подготовка, опыт работы, возрастной состав, мотивация, затраты на заработную плату и производительность труда, потребность организации в рабочей силе.

По специфичности: Ресурсы могут быть специфичными и неспецифичными. Например, квалифицированные рабочие могут обладать специальными и узкоспецифичными знаниями и умениями, применяемыми только в данной отрасли. Некоторые технологии, например, программное обеспечение для компьютеров, были разработаны для широкого применения в мире бизнеса (а не для узких отраслей). Это компьютерная обработка текстов, хранение базы данных, использование электронных таблиц. Другие компьютерные программы (система бронирования авиабилетов) составлены для высокопрофессионального применения. Неспецифические ресурсы, являясь более гибкими, создают основу компетенций, специфичные отраслевые ресурсы, скорее, действуют как основа для стержневых компаний (например, специальные знания ученых в химической отрасли).

По результату: В зависимости от роли ресурсов при анализе внутренних и внешних показателей результатов деятельности. Внутренние показатели отражают роль ресурсов при:

формирование целей и задач (финансовые показатели, показатели результатов деятельности, показатели объема производства);

исторические ретроспективе (показатели результатов деятельности компании за определенный промежуток времени – например, по сравнению с предыдущими годами);

сравнение работы подразделений и отделов компании.

Внешние показатели могут включать:

сравнение с конкурентами, особенно с теми компаниями, которые лидируют на рынке отрасли, являются самыми ближайшими соперниками и включены в стратегические разработки;

сравнение с компаниями в других отраслях.

Применяя внешние и внедрение методы анализа, компания может дать оценку результатов своей деятельности и, исходя из этого, наметить пути совершенствования своей деятельности в будущем. Однако деятельность организации обеспечивается не только за счет ресурсов. Также должны быть изучены и оценены компетенции.

Компетенции - это способности умения организации, позволяющие ей конкурировать и выживать в данной отрасли. Компетенции порождаются ресурсами и воплощают в себе и навык, технологии, присуще большинству организаций отрасли. Например, все участники фармацевтического рынка обладает одинаковыми компетенциями (основными способностями) в области исследований и разработок, маркетинга, производства и сбыта продукции. Компетенции являются менее материальны, чем ресурсы, и, следовательно, их сложнее оценить.

Компетенции отличаются от стержневых компетенций тем, что они не дают лучшего результата, Кроме того, они ничем не отличаются от компетенции своих конкурентов в той же отрасли. Они также обладают потенциалом развития и преобразования в стержневые компетенции.

Стержневые компетенции - свойства или ряд свойств, специфичных для конкретных организаций.

Отличие стержневых компетенций от общих компетенций

Стержневые компетенции отличаются от компетенций тем, что они:

присущи только тем организации, показатели которых превосходят средний уровень, характерный для данной отрасли;

отличаются уникальностью и свойственны только одной компании;

отличаются сложностью;

сложно копировать;

связаны с удовлетворением заказчика;

способствуют повышению ценности продукта чаще, чем общие компетенции;

обычно появляются в результате особых взаимоотношений с клиентами, дистрибьюторами и поставщиками;

базируются на превосходных умениях и знаниях сотрудников компании.

Пример. В автомобильной отрасли все производители обладают компетенциями и ресурсами, необходимыми для производства автомобиля. Однако такие компании, как BMW имеют стержневые компетенции в области дизайна, конструкция двигателя и маркетинговой политики, что создает им репутацию производителя высококачественного автомобиля. Эти стержневые компетенции позволяют компании BMW продавать свою продукцию по повышенной цене.

Стержневые компетенции являются основой конкурентного преимущества организации.

Существующую стержневую компетенцию можно оценить по следующим показателям:

Фокусирование на покупателе - адекватно ли отражаются запросы клиентов?

Уникальность – возможно ли подделывание продукта, и если возможно, то, как быстро?

Гибкость – возможна ли быстрая адаптация в условиях изменений на рынке отрасли?

Увеличение ценности продукта – в какой степени возможно увеличение ценности товаров или услуг?

Устойчивость – как долго можно сохранять превосходство на рынке?

Стержневые компетенции не являются постоянным фактором. Изменения в технологиях и в самом обществе происходят с большой скоростью, поэтому стержневые компетенции должны постоянно адаптироваться к этим изменениям, при этом должны создаваться и новые.

Пример. В 1980-е годы стержневые компетенции компании IBM находились в сфере дизайна, производства, маркетинга и продаж персональных компьютеров. Ценность этих компетенций была утрачена в конце 1980-х – начале 1990-х годов, когда конкурентам IBM тоже удалось развить свои компетенции в области дизайна и производства собственных компьютеров, добившись при этом снижения себестоимости продукции. IBM не смогла вовремя адаптировать свои стержневые компетенции, поэтому они остались просто отраслевыми. Превосходство IBM на рынке было утрачено, так как компания не смогла удержать своего преимущества. Не все конкуренты на рынке отрасли обладают стержневыми компетенциями.

Задачами анализа ресурсов, компетенций и стержневых компетенций являются:

понимание природы и причин возникновения стратегических компетенций;

определение способов адаптации существующих стержневых компетенций;

определение необходимости создания новых стержневых компетенций;

определение потенциальных источников стержневых компетенций, основанных на ресурсах и компетенциях;

определение соответствия стержневых компетенций запросам клиентов.

Считается, что только те организации имеют стержневые компетенции, чьи результаты работы выше среднего. Компании, результат деятельности которых средний или ниже среднего уровня, обладают компетенциями и ресурсами, но не имеют стержневых компетенций.

Ресурсы, компетенции и стержневые компетенции, связаны с организацией производственного процесса (подготовки услуги). Поэтому операционный анализ и исследование степени координации видов деятельности, направленных на развитие цепочки ценностей приобретают очень важное значение (рис.2.1.).

Ресурсы - начальные компоненты производственного процесса (подготовки услуги), а компетенции и стержневые компетенции обеспечивают умения и знания необходимые для его реализации. Чем сильнее интегрируются стержневые компетенции в ценностную цепочку, тем выше будет добавленная стоимость.

Анализ цепочки ценностей

Цепочка ценностей – это ряд последовательных действий организации по преобразованию ресурсов в конечный продукт или услугу. Важность анализа цепочки ценности определяется тем, что наряду со стержневыми компетенциями она является основным источником конкурентного преимущества.

Анализ ценностной цепочки, дает возможность оценить влияние различных видов деятельности организации на увеличение ценности продукции и услуг по сравнению с затратами на используемые ресурсы, оценить насколько эффективно и продуктивно размещены (конфигурированы) и скоординированы виды деятельность в организации. Критерием эффективности является оценка стоимости, добавленной в процессе преобразования ресурсов в конечную продукцию, которая поступает на рынок в виде товаров или услуг. Стоимость измеряется ценой, которую покупатель готов заплатить за товар.

Способы увеличения ценности продукта:

Изменить мнение мнения о продукте таким образом, чтобы потребитель был готов заплатить более высокую цену за него, а не за подобный продукт, выпускаемый другими организациями;

сокращение издержки по сравнению с конкурентами.

Организация - это открытая система, которая преобразует начальные компоненты (ресурсы, сырье и т.д.) в конечный продукт (товары и услуги)

(рис. 2.1). В результате внутриорганизационной деятельности стоимость вводимых ресурсов увеличивается

Рис. 2.1. Упрошенная схема процесса создания добавленной стоимости

Цепочка ценностей включает основные и вспомогательные виды деятельности. Основные виды деятельности непосредственно добавляют стоимость к конечному продукту. Вспомогательные виды деятельности добавляют стоимость не прямо, а косвенно, способствуя эффективному выполнению основных видов деятельности (Табл. 2.1.)

Таблица 2.1 Составляющие ценностной цепочки

| Основные вилы деятельности | Внутренняя логистика | Прием и хранение сырья материалов (начальные компоненты) Контроль материально- технических запасов и их распределение |

| Операции | Преобразование начальных компонентов в конечный продукт | |

| Внешняя логистика | Хранение и распределение конечной продукции | |

| Продажи и маркетинг | Обеспечение наличия продукта на рынке и его реклама | |

| Обслуживание | Установка, доставка запасных частей и послепродажное обслуживание | |

| Вспомогательные виды деятельности | Снабжение | Закупка ресурсов |

| Научно-исследовательские разработки | Разработка продукта, процессов и ресурсов | |

| Общее управление | Общее руководство, планирование, финансирование, информационные системы, юридические консультации, менеджмент. | |

| Управление трудовыми ресурсами | Набор работников, подготовка и обучение кадров, мотивация. |

Цепочка ценностей должно поддерживать стратегию. Например, если существующая стратегия направлена на повышение качества, то и все виды деятельности должны быть ориентированы на создание высококачественного продукта. Каждый вид деятельности в цепочки ценностей связан с затратами, которые могут быть увеличены или сокращены под влиянием двух факторов:

- структурных (экономия на масштабах производства, эффект кривой опыта, интенсивность капиталовложений, величина товарного ассортимента);

- исполнительных (стремление рабочей силы к совершенствованию позиция персонала и организационные возможности фирмы по обеспечению качества продукта и др.)

В последние годы в организациях наметилась тенденция сосредоточиваться на основных видах деятельности, связанных со стержневыми компетенциями, и передавать субконтракторам те производственные процессы, которые не являются для них основными,

Пример. Модные дома концентрируются на дизайне и маркетинге, а пошив изделий передают в те компании, в которых основным видом деятельности является производство одежды. Сочетание комплементарных (дополняющих) стержневых компетенций увеличивает конкурентное преимущество всех сотрудничающих организаций. Следовательно, анализ ценностной цепочки должен включать также поиск потенциальных возможностей, увеличения стоимости за счет привлечения субконтракторов.

На конкурентоспособность организации влияют не только внутрифирменные издержки, но и издержки в цепи ценности поставщиков и дистрибьюторов, субконтракторов. В этом случае рассматривают ценностную систему: цепочки ценностей поставщика, производителя, дистрибьюторов или заказчиков, субконтракторов. Организация может повысить свою конкурентоспособность, предпринимая ряд действий, оказывающих благоприятные воздействия на цепочку ценностей потребителей.

Пример. Строительство предприятия по производству алюминиевых консервных банок рядом с пивоварней дает возможность сократить звено в цепочки ценностей – транспортировку – за счет конвейерного перемещения банок непосредственно в пивоварню.

Не все виды деятельности организации имеют одинаковое значение в процессе создания ценностной цепочки. Более значимые виды деятельности (основные или стержневые) тесно связанные со стрежневыми компетенциями.

Стратегические действия по устранению недостатков, связанных с высокими издержками, должны реализовываться в тех звеньях цепочки ценностей, где эти недостатки возникают. Пути снижения издержек поставщика:

обсудить с поставщиками более выгодные цены;

работать с поставщиками, чтобы помочь им достичь более низких издержек;

осуществлять интеграцию «назад»;

использовать более дешевые товары- заменители;

лучше управлять связью между цепочкой поставщиков и самой организацией;

компенсировать высокие издержки в данном звене цепи за счет их снижения в других звеньях.

Пути снижения издержек непосредственно в организации:

Сократить внутренний бюджет компании;

Улучшить методы работы и технологический процесс;

Улучшить цепочку ценностей за счет ликвидации этапов с высокими издержками;

Переместить высоко затратные виды деятельности в те регионы, где они могут быть осуществлены дешевле;

Найти подрядчика, который бы осуществил некоторые операции дешевле;

Инвестировать средства в ресурсы сберегающей технологии;

Упростить дизайн товара и сделать его более экономичным для производства;

Компенсировать высокие издержки в данном звене цепи за счет их снижения в других звеньях.

Возможные пути снижения издержек потребителя (оптовая или розничная торговля):

Сокращение разницы между себестоимостью и продажной ценой;

Тесный контакт с участниками канала распределения;

Пример. Производитель шоколада, отгружая свою продукцию в жидком виде и транспортирую ее в автоцистернах сокращает затраты производителя конфет на распаковку и растворение шоколада, а также исключает свои собственные расходы на отливку шоколадных плиток и их упаковку;

- интеграция «в перед»;

- компенсировать высокие издержки в данном звене цепи за счет их снижения в других звеньях.

Этапы анализа ценностной цепочки:

анализ всей деятельности компании;

определение основных видов деятельности организации и их взаимосвязь со стержневыми компетенциями и существующими стратегиями компании;

определение эффективности и производительности отдельных видов деятельности;

изучение взаимодействий между отдельными видами деятельности;

определение препятствий для взаимодействий, снижающих конкурентное преимущество организации.

2.3. Комплексная оценка организации по системе сбалансированных показателей

В последнее время в развитых странах уделяется большое внимание новым подходам к управлению бизнесом, который позволяет все сторонне оценить деятельность организации. Одним из них является BSC (The Balanced Scorecard) – система сбалансированных показателей, разработанная американскими исследователями Р. Капланом и Д. Нортоном 90-х годах XX века.

Согласно определению Привилегированного Института Бухгалтеров по Управленческому Учету: «Система сбалансированных показателей – это подход необходимый для обеспечения менеджмента организации информацией, помогающей формулировании стратегических целей организации. Информация должна включать в себя как финансовые, так и не финансовые элементы и отражать такие области, как прибыльность организации, удовлетворение потребителей, внутренняя эффективность инновация».

Система сбалансированных показателей не отрицает использования традиционных финансовых показателей. Однако финансовые показатели отражают информацию только о пошлых событиях. Эта информация в полной мере устраивала предприятия индустриального этапа развития, в которой инвестиции в долгосрочные возможности и во взаимосвязи с потребителем не являлись критическими факторами успеха. Финансовые показатели являются не достаточными для оценки деятельности организации в постиндустриальный период, когда организации должны увеличивать свою будущую стоимость через потребителя, поставщиков, своих работников, новые технологии и инновации.

Система сбалансированных показателей предполагает, что организация рассматривается с точки зрения четырех взаимосвязанных и сбалансированных аспектов:

- кадровый потенциал;

- внутренние бизнес - процессы;

- потребительский аспект;

- финансовый аспект;

Некоторые организации добавляют к четырем вышеперечисленным аспектам другие или частично их заменяют одни на те, которые наилучшим образом отражают миссию и стратегию организации (охрана окружающей среды и другие).

2.3.1. Кадровый потенциал

Люди являются важным ресурсом для большинства организаций. Состояние человеческих ресурсов организации оцениваются с помощью аудита.

Аудит (учет) человеч6еских ресурсов – это исследование численности, умений, структуры и других аспектов, характеризующих персонал организации. С помощью аудита проверяется способность человеческих ресурсов реализовывать выбранную стратегию.

Содержание аудита человеческих ресурсов может быть различным в разных организации, оно зависит от размера организации или географических факторов. Аудит отражает следующие моменты:

количество служащих, определяемое по различным критериям учета - общая численность, численность по отделам, по размещению, по квалификации, по должностному рангу в иерархической структуре, по возрасту, по стажу, по половой или этнической принадлежности;

затраты на работников - обычно измеряются заработной платой и дополнительной «нагрузкой» (государственное страхование и т.д.);

организационная структура и место сотрудников в ней;

процедуры приема на работу и подбора кадров, эффективность этих процедур;

качество и эффективность программ подготовки и развития;

уровень мотивации и морального состояния сотрудников;

характеристика работника или характеристика производственных отношений между администрацией и служащими;

внутренние и внешние организационные сети, созданные сотрудниками организации (их эффективность для различных целей);

мониторинг (наблюдение) эффективности существующей политики кадров и процессов контроля.

Результаты аудита могут быть представлены в виде таблицы 2.2.

Таблица 2.2

Показатели, характеризующие кадровый потенциал

| Наименование группы показателей | Перечень возможных показателей |

| Характеристика персонала | численность персонала и его структура; • степень удовлетворения сотрудников (степень вовлечения в работу организации, степень признания важности сотрудника в организации, доступ сотрудников к информации, поддержка сотрудников со стороны руководящего аппарата и т.д.); • текучесть персонала; потери рабочего времени, сверхурочное время; • производительность сотрудников (выручка в расчете на одного сотрудника, прибыль в расчете на одного сотрудника и т.д.); • количество сотрудников, которые по своим квалификационным качествам могут |